Ta vẫn nên nhớ rằng đây là thời kỳ loạn lạc, khi tin tốt là tin xấu và tin xấu là tin tốt. Hôm qua, chỉ số sản xuất Empire State của Fed New York bất ngờ giảm xuống -31.3 điểm, mức thấp nhất kể từ đại dịch bắt đầu, trong khi kỳ vọng thị trường là 5. Dù đây không phải là một tin tức quá lớn, nó vẫn cho thấy có vẻ nền kinh tế Mỹ đang lao xuống vực thẳm. Thế nhưng điều đó cũng đồng nghĩa với việc Fed sẽ không thế thắt chặt quá mạnh nữa, và chứng khoán lại hồi phục, chốt phiên chào tuần tăng điểm, dù ban đầu có phản ứng tiêu cực với báo cáo:

- Chỉ số Dow Jones +0.45%

- Chỉ số S&P 500 +0.40%

- Chỉ số Nasdaq +0.62%

Trên thị trường tiền tệ, USD tiếp tục công cuộc hồi phục và với phiên tăng hôm qua, đã lấy lại toàn bộ những gì đã mất sau báo cáo CPI tháng 7. Lo ngại kinh tế toàn cầu hạ nhiệt sau các báo cáo kém khả quan từ Mỹ là xúc tác chính của phiên hôm qua:

- Chỉ số DXY +0.77% lên 106.50 điểm

- EURUSD -0.96%

- GBPUSD -0.65%

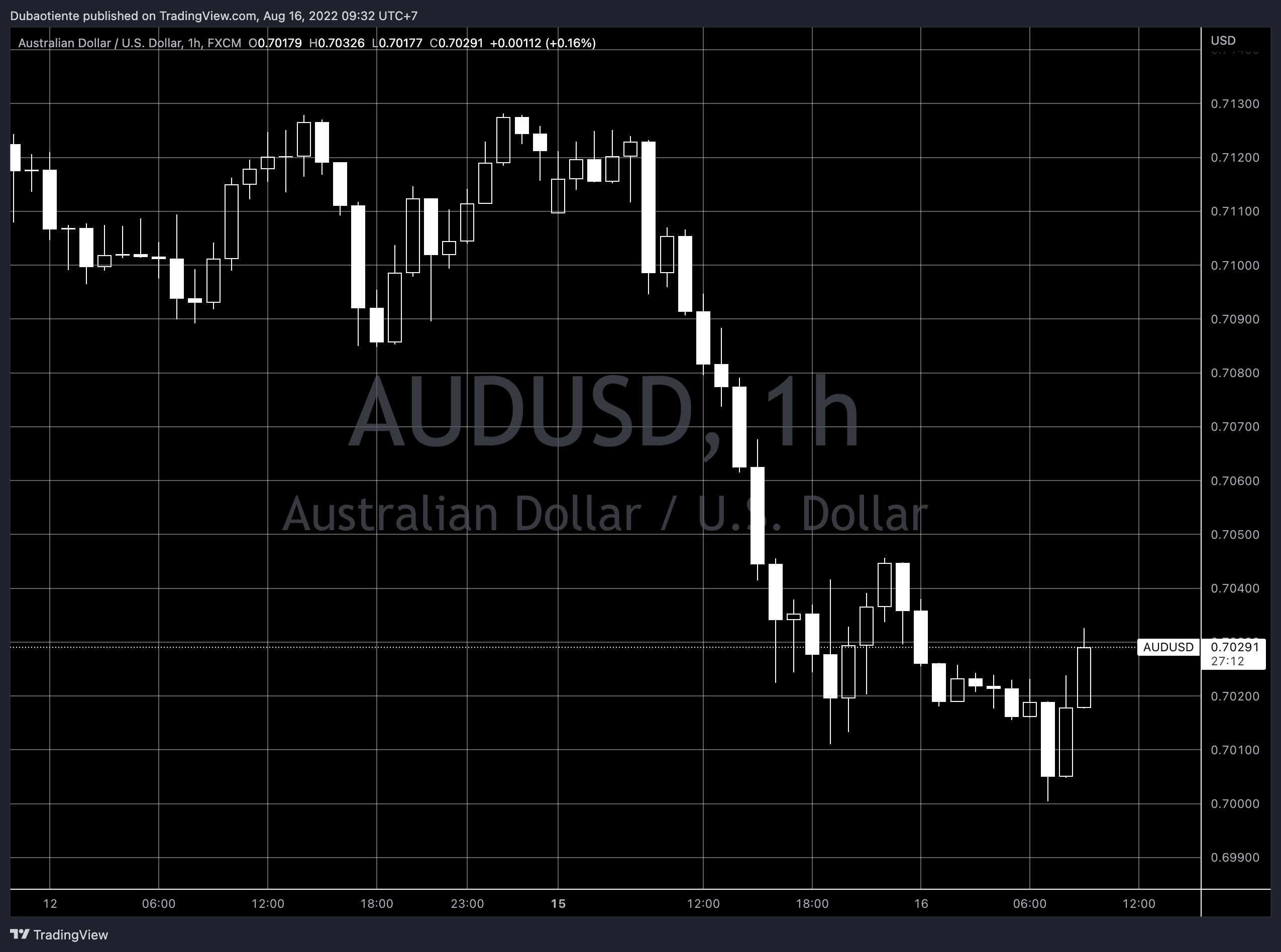

- AUDUSD -1.4%

- NZDUSD -1.3%

- USDJPY -0.13%

- USDCHF +0.41%

- USDCAD +1.02%

Vàng cũng đã không chịu được sức ép của đồng đô la, đóng cửa phiên giảm hơn $23/oz (-1.28%) xuống $1,778.86/oz. Lợi suất khắp các kỳ hạn suy yếu cũng không cứu được vàng trước một USD quá mạnh. Giá dầu cũng đã sập mạnh, với dầu WTI giảm gần 3%, có lúc giảm tới hơn $5/thùng, trước triển vọng kinh tế kém khả quan, cùng khả năng nguồn cung từ Iran có thể trở lại sau những bình luận từ quan chức cấp cao nước này về các cuộc đàm phán hạt nhân.

Tâm điểm phiên hôm nay sẽ là biên bản cuộc họp RBA được công bố lúc 8h30, và báo cáo lạm phát Canada công bố lúc 7h30 tối.