Thị trường chứng khoán diễn biến tương đối trái chiều trong ngày hôm nay khi hợp đồng tương lai chứng khoán Mỹ giảm nhẹ trong khi các chỉ số tại châu Âu và châu Á lại có phần tích cực. Các nhà đầu tư đều đang không muốn hành động trước thềm cuộc họp FOMC vào đêm nay, S&P 500 hiện không đổi ở mức 4,189 trong khi Nasdaq mất 0.14% xuống 13,946.

Vàng đang cho thấy dấu hiệu suy yếu sau khi không thể vượt qua vùng $1,800/oz vào tuần trước. Sự gia tăng bất ngờ của lợi suất TPCP Mỹ lên 1.64% đã giúp củng cố sức mạnh đồng dollar và làm giảm sức hấp dẫn đối với tài sản phi lợi suất như vàng.

Giá dầu cũng không thể duy trì được đà tăng, dầu WTI giảm 0.42% xuống $62.81/thùng mặc dù OPEC+ đã nâng ước tính tăng trưởng nhu cầu trong năm nay vào thứ Hai, trong khi BP Plc cũng chỉ ra dấu hiệu phục hồi mạnh mẽ. Goldman Sachs thậm chí vẫn đưa ra dự báo giá dầu thô Brent sẽ đạt 80 USD/thùng trong quý 3 năm nay.

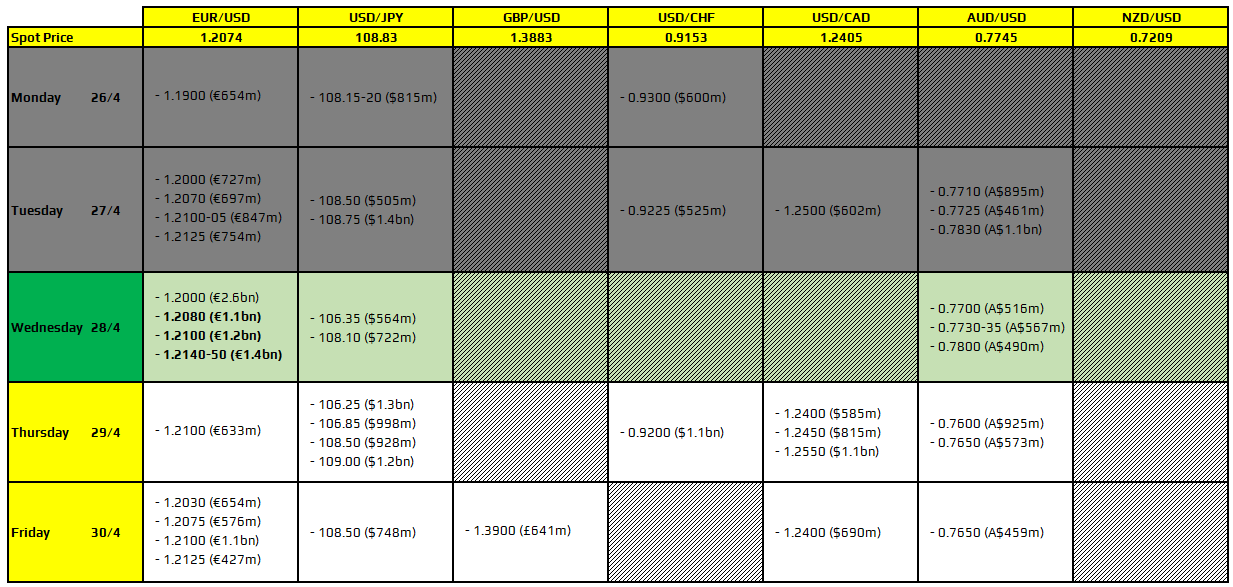

Đồng USD đang được hưởng lợi khi lợi suất Hoa Kỳ phục hồi, nhưng một phần đà tăng đã mất sau khi chỉ số DXY đảo chiều tại đường MA50 trên khung H4. EUR và GBP đều giảm, lần lượt giao dịch tại 1.2075 và 1.3881. AUD là đồng tiền yếu nhất hôm nay khi dữ liệu CPI cho thấy sự thất vọng, chỉ tăng 0.6% so với dự kiến 0.9%. Trong khi đó, NZD lại tăng nhẹ mặc dù cả Australia và New Zealand đều có quá trình tiêm chủng chậm chạp, sự khác biệt có lẽ nằm ở quan điểm của NHTW và quan hệ với Trung Quốc. USD/JPY nới rộng đà tăng, có lúc phá qua mức 109 sau khi BOJ hạ kỳ vọng lạm phát trong cuộc họp đầu tuần và chênh lệch lợi suất với Mỹ đang ngày một tăng lên.

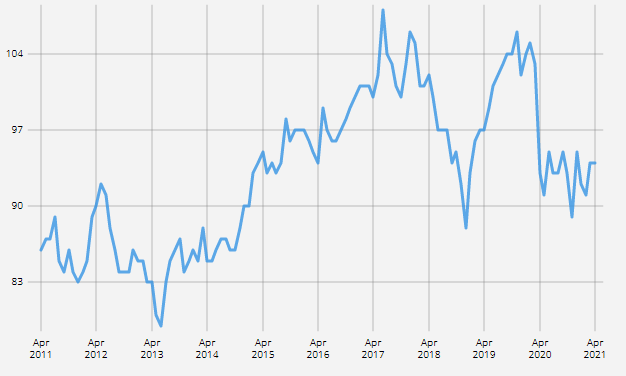

Việc tăng trở lại lên trên 1.60% ngày hôm qua đã trở thành câu chuyện quan trọng trên thị trường và chúng ta đang thấy những người bán trái phiếu tiếp tục tạo áp lực đầu phiên giao dịch châu Âu.

Việc tăng trở lại lên trên 1.60% ngày hôm qua đã trở thành câu chuyện quan trọng trên thị trường và chúng ta đang thấy những người bán trái phiếu tiếp tục tạo áp lực đầu phiên giao dịch châu Âu.