Thị trường chứng khoán diễn biến khá trái chiều trong ngày hôm nay với chứng khoán châu Âu suy yếu trong khi hầu hết các chỉ số châu Á và hợp đồng tương lai chứng khoán Mỹ lại tăng điểm. S&P 500 tương lai tăng 0.22% lên 4,147.5, Nasdaq tăng 0.11% lên 13,792 khi thị trường có vẻ đã bình tĩnh lại sau đề xuất tăng thuế của J.Biden.

Giá dầu tăng khi các nhà đầu tư đánh giá nhu cầu năng lượng phục hồi chắp vá, với các dấu hiệu phục hồi từ đại dịch ở một số quốc gia như Hoa Kỳ, xen lẫn với sự bi quan ở các khu vực châu Á, nơi virus vẫn đang hoành hành. Dầu WTI tăng 0.31% lên 61.83 USD/thùng trong khi dầu Brent hầu như không đổi, ở mức $65.7/thùng.

Vàng tăng nhẹ lên lên $1,784/oz trong bối cảnh đồng dollar tiếp tục bị bán tháo và lợi suất ổn định dưới 1.6%. Các quỹ ETF vàng trong khi đó đã trở lại xu hướng bán ra, một tín hiệu không mấy tích cực cho kim loại quý.

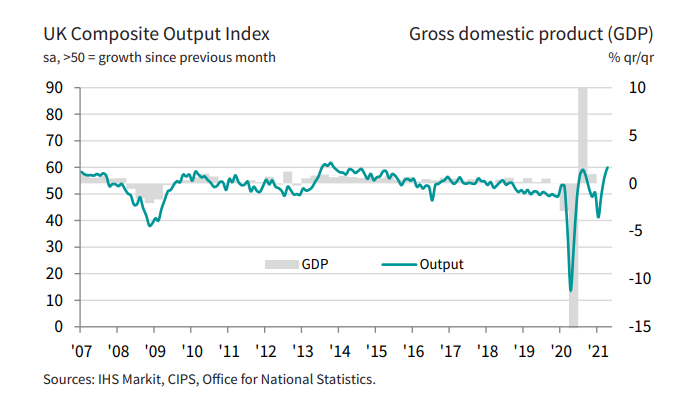

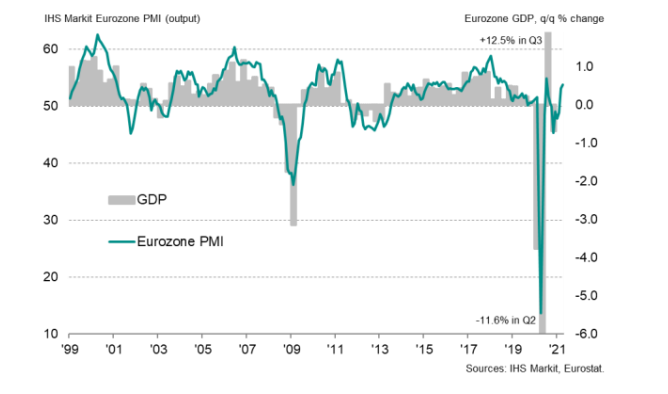

Thị trường FX đang biến động mạnh hơn các thị trường truyền thống khác trong ngày hôm nay, một điều khá ít xảy ra. Đồng Bạc xanh kéo dài đà sụt giảm, kéo DXY xuống sát vùng hỗ trợ 91.00 bất chấp việc lợi suất có chút hồi phục. Quan điểm có vẻ dovish của ECB cũng không thể giúp ích cho đồng dollar khi EUR/USD tăng tới 0.36% lên 1.2058. Các chỉ số PMI tích cực tại châu Âu và Anh quốc cũng củng cố sức mạnh đồng Cable, đưa GBP/USD lên 1.3868. Các đồng beta cao cũng tăng so với USD, chủ yếu do đà bán tháo trên diện rộng của đồng tiền này chứ không thật sự có yếu tố dẫn dắt. 2 đồng lợi suất ít thay đổi, dao động trong biên độ 0.1%.