Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Báo cáo sơ bộ về:

Năng suất và chi phí đơn vị lao động thường được biết đến là khó đo lường nên ít khi dữ liệu điều chỉnh theo thị trường.

Tâm điểm của phiên Âu hôm nay là quyết định chính sách BoE và có rất nhiều tín hiệu cần được đánh giá kỹ lưỡng. BoE đã bỏ qua xu hướng thắt chặt, nhấn mạnh sự phục thuộc vào dữ liệu và lập trường hiện tại là giữ lãi suất ở mức đủ cao trong thời gian đủ dài.

Điểm thú vị là tỷ lệ bỏ phiếu, 2 quan chức (Haskel và Mann) tiếp tục bỏ phiếu tăng lãi suất 25bp trong khi thành viên dovish nhất MPC Dhingra đã thực sự bỏ phiếu cắt giảm 25bp như dự đoán. Điều này đã hỗ trợ GBP/USD phục hồi từ 1.2640 lên 1.2660 trước cuộc họp báo của Thống đốc Bailey.

Trong cuộc họp báo, ông Bailey đã nhấn mạnh sự dai dẳng của lạm phát và không ra tín hiệu về thời điểm có thể cân nhắc cắt giảm. Đều này một lần nữa hỗ trợ GBP/USD mở rộng đà tăng lên 1.2880 trước khi thoái lui một chút.

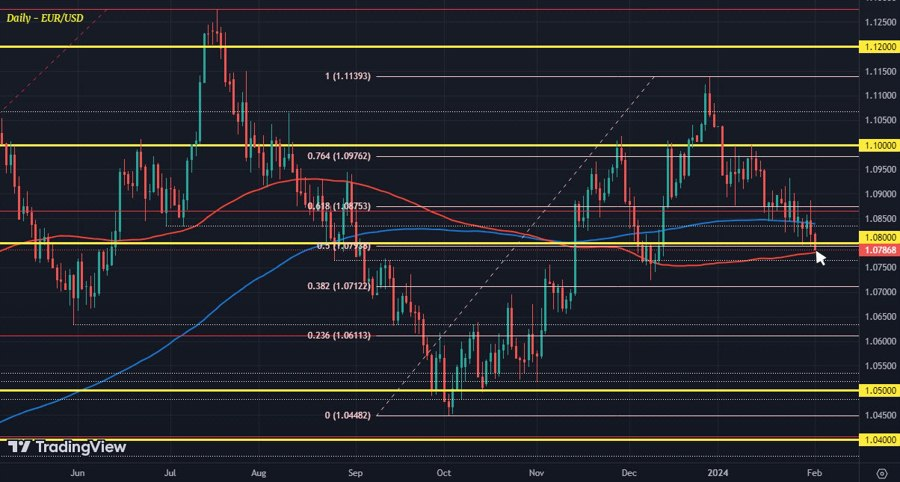

Ngoài GBP, DXY là nhân tố chính chi phối biến động của thị trường FX trong phiên. Sau cuộc họp Fed, thị trường tiếp tục hướng trọng tâm tới báo cáo việc làm Hoa Kỳ. Tỷ giá EUR/USD đã nhanh chóng giảm xuống đáy 7 tuần tại 1.0780 trước khi tiếp tục duy trì trên 1.0800. Trong khi đó, các tiền tệ hàng hóa lại chịu ảnh hưởng nặng nề nhất, với AUD/USD giảm 0.8% xuống 0.6515 và có nguy cơ phá qua các mức hỗ trợ quan trọng.

Trên thị trường chứng khoán, các chỉ số châu Âu hồi nhẹ sau đợt bán tháo mạnh tối qua. Nhưng với triển vọng NFP thứ Sáu, thị trường có thể kỳ vọng chứng khoán hồi phục phần nào với dữ liệu dự kiến. Chyển hướng sang trái phiếu, lợi suất TPCP Hoa Kỳ hồi nhẹ nhưng đã giảm khá sâu trước đó, tuy nhiên không quá ảnh hưởng đến triển vọng DXY trong tuần này.

Thống đốc BoE Bailey tiếp tục đẩy lùi kỳ vọng cắt giảm của thị trường:

Sau nhận xét của ông Bailey, xác suất cắt giảm lãi suất trong tháng 5 theo kỳ vọng thị trường đã giảm xuống còn 45% và các traders thậm chí còn giảm cả kỳ vọng cắt giảm trong tháng 6, với tỷ lệ rơi vào khoảng 96% sau khi được kỳ vọng 100% trước quyết định chính sách BoE.

Thống đốc Bailey chủ yếu nhắc lại những tuyên bố trong định hướng chính sách và không đề cập đến thời điểm cắt giảm. Điều này không hẳn là tin tốt với các traders.

DXY đã bắt đầu giảm khi thị trường đánh giá dữ liệu vĩ mô tối nay tiếp tục phản ánh sự thu hẹp trong lĩnh vực sản xuất và số đơn xin trợ cấp thất nghiệp ở mức cao, ngoài ra còn có sự phục hồi của GBP sau quyết định chính sách BoE.

GBP được hỗ trợ khi BoE ko dovish như kỳ vọng, 2 quan chức đã bỏ phiếu tăng lãi suất 25bp trong khi dự kiến chỉ có 1 thành viên dovish nhất bỏ phiếu cắt giảm (tỷ lệ: 6-2-1 so với dự báo 8-1-0). Đồng thời, trong định hướng chính sách cũng không loại bỏ ngôn từ "đủ thắt chặt trong thời gian đủ dài".

Các nhà kinh tế tại Ngân hàng MUFG phân tích triển vọng của kim loại quý này:

Các nhà kinh tế tại ING cho biết, đồng đô la Mỹ đang phục hồi và thị trường chứng khoán suy yếu sau khi Fed bác bỏ khả năng nới lỏng tiền tệ sớm và các ngân hàng khu vực Mỹ một lần nữa trở thành tâm điểm tin tức.

Những lý do tiếp tục nắm giữ đồng đô la Mỹ:

Giá vàng (XAU/USD) tiếp tục thoái lui đà tăng trong phiên hôm nay, sau khi Fed dập tắt kỳ vọng về khả năng cắt giảm lãi suất vào tháng 3. Tuy nhiên, đà giảm cũng được hạn chế phần nào khi các thành viên Ủy ban Chính sách Tiền tệ đều ủng hộ việc cắt giảm lãi suất trong năm 2024.

Chủ tịch Fed Jerome Powell tỏ ra không quan tâm đến những suy đoán về việc cắt giảm lãi suất và lập luận rằng họ vẫn chưa chắc rằng lạm phát sẽ quay trở lại mục tiêu 2%. Hiện các nhà đầu tư đã chuyển hướng sang cuộc họp chính sách vào tháng 5 với kỳ vọng đây là lần cắt giảm lãi suất đầu tiên trong chu kỳ này.

Trong khi đó, các nhà đầu tư đang chờ đợi dữ liệu PMI ngành Sản xuất tháng 1 và dữ liệu NFP. Kỳ vọng về việc cắt giảm lãi suất tại cuộc họp chính sách của Fed vào tháng 5 có thể giảm bớt nếu dữ liệu về việc làm và lương cao hơn dự kiến.

GBP/USD tiếp tục chịu áp lực trước thềm quyết định lãi suất của BoE, dự kiến công bố vào 19h00 tối nay. Hầu hết các thành viên của Ủy ban Chính sách Tiền tệ (MPC) dự kiến sẽ duy trì mức lãi suất hiện tại ngoại trừ bà Swati Dhingra, người có thể bỏ phiếu cho lựa chọn cắt giảm lãi suất.

Thống đốc BoE Andrew Bailey và các thành viên khác đã tuyên bố rằng vẫn quá sớm để cắt giảm lãi suất mặc dù lạm phát đang giảm về mức mục tiêu 2%. Lạm phát của Anh đã giảm đáng kể từ mức đỉnh thập kỷ là 11.1% xuống 4.0%. Tuy nhiên, con số này vẫn gấp đôi mức mục tiêu, buộc các nhà hoạch định chính sách phải duy trì mức lãi suất hiện tại.

Giữ nguyên mặt bằng lãi suất có thể cải thiện sức hấp dẫn của Bảng Anh, nhưng sẽ khiến triển vọng kinh tế của Vương quốc Anh có thể xấu đi khi hoạt động tiêu dùng và thị trường lao động tiếp tục đình trệ. Việc không có tín hiệu giảm lãi suất có thể ảnh hưởng xấu đến các động lực kinh tế nói trên.

Ngoài ra, tâm lý thị trường trở nên u ám hơn cũng ảnh hưởng đến đồng GBP khi Fed thể hiện quan điểm còn quá sớm để giảm lãi suất vào tháng 3.

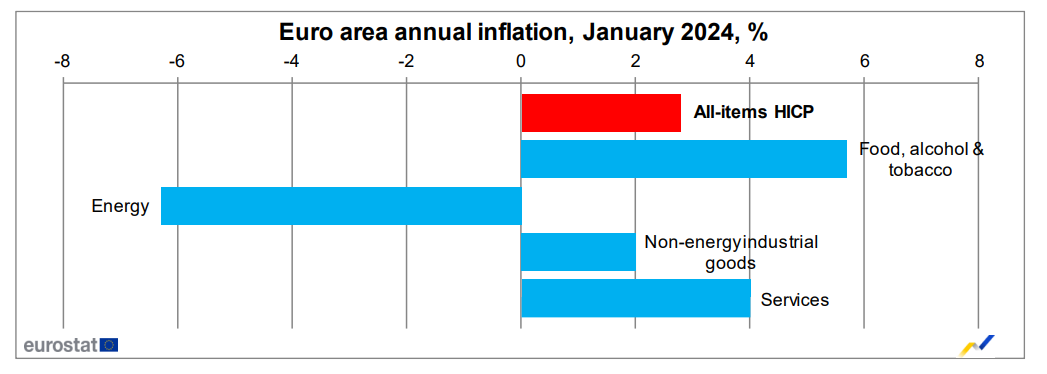

Mặc dù những con số này không có gì bất ngờ với mức giảm nhẹ vào đầu năm, nó vẫn hỗ trợ lập luận của ECB về khả năng cắt giảm lãi suất trong những tháng tới. Điều cần lưu ý là đây chỉ là báo cáo sơ bộ và số liệu cuối cùng có thể thay đổi đôi chút. Tuy nhiên, những con số này cho thấy xu hướng lạm phát đang đi đúng hướng với kỳ vọng của ECB.

Phát ngôn của Mário Centeno, Thống đốc Ngân hàng Bồ Đào Nha đang thu hút sự chú ý của thị trường. Nội dung chính của phát ngôn như sau:

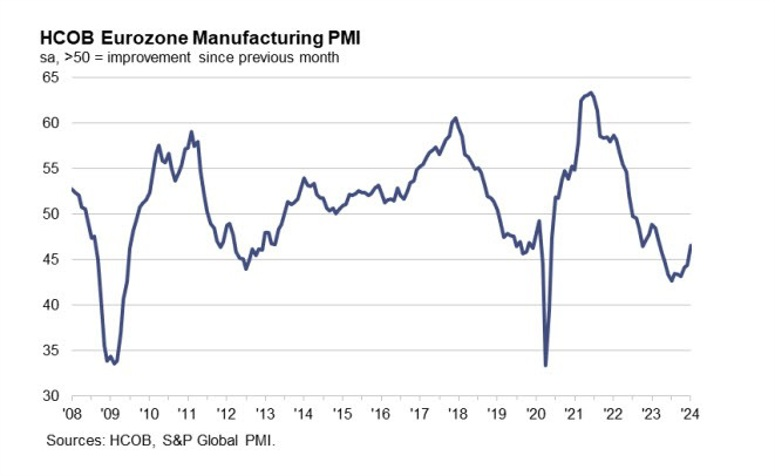

PMI Eurozone tháng 1 chạm đỉnh 10 tháng và tái khẳng định sự suy thoái trong lĩnh vực sản xuất châu Âu đang giảm bớt. Đáng chú ý, sản lượng và số lượng đơn đặt hàng mới được cho làm chạm mức thấp nhất kể từ tháng 4 năm ngoái. Trong khi đó, sự cải thiện trong niềm tin kinh doanh đã tăng lên mứuc cao nhất trogn 9 tháng kể khởi đầu năm mới. Một tin tích hơn đối với ECB là chi phí đầu vào và giá đầu ra dự kiến sẽ tiếp tục giảm bất chấp căng thẳng tại Biển Đỏ leo thang.

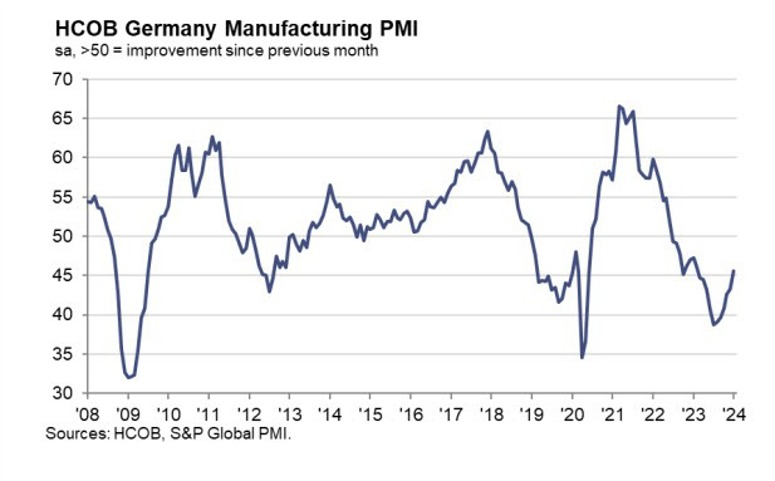

Suy thoái trong lĩnh vực sản xuất Đức đã giảm bớt rong tháng 1 nhưng triển vọng chung đến nay vẫn còn ảm đạm. Số lượng đơn đặt hàng mới, sản lượng và hoạt động mua bán đều ghi nhận mức giảm ít nhất trong vài tháng nhưng điều kiện về nhu cầu vẫn còn khá yếu.

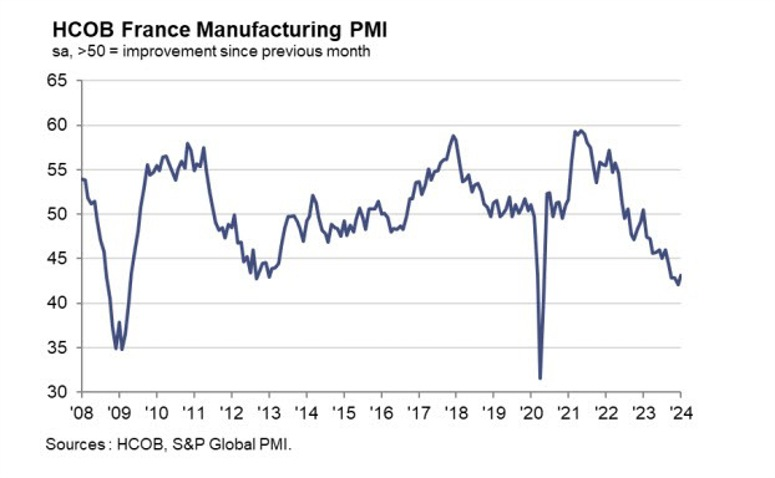

PMI Pháp phù hợp với dự báo khi lĩnh vực sản xuất tại Pháp tiếp tục sụt giảm mạnh trong tháng 1. Cả số lượng đơn đặt hàng mới và sản lượng đều giảm mạnh vào đầu năm, kết hợp với điều kiện việc làm suy yếu đang là mối lo ngại cho nền kinh tế.

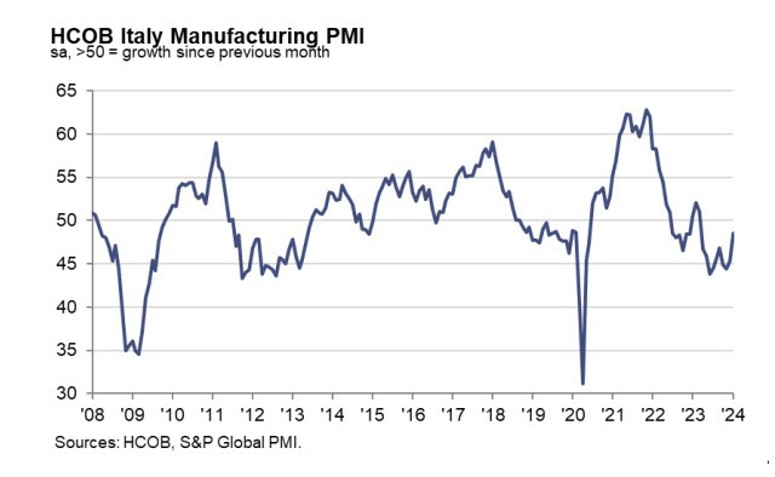

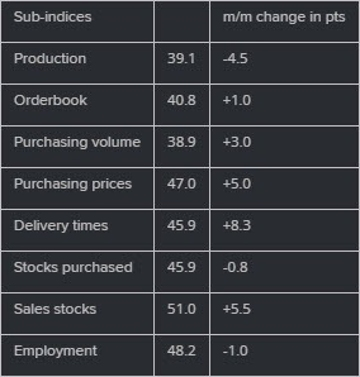

PMI Ý ghi nhận sự cải thiện trong bối cảnh tốc độ giảm sản lượng và số lượng việc làm mới chậm lại. Tuy nhiên, hoạt động của các nhà cung ứng đã suy giảm lần đầu tiên sau 1 năm do căng thẳng leo thang tại Biển Đỏ làm ảnh hưởng đến tốc độ vận chuyển.

Lĩnh vực sản xuất của Thụy Sĩ tiếp tục gặp khó khăn khi sản lượng tiếp tục sụt giảm. Đáng chú ý, thời gian giao hàng dài hơn đang phản ánh những khó khăn trong quá trình vận chuyển và chuỗi cung ứng trong bối cảnh căng thẳng tại Biển Đỏ leo thang.

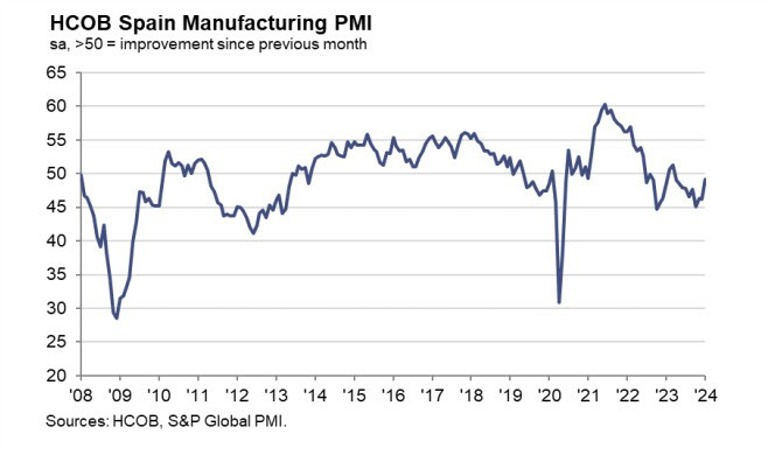

Sự suy thoái trong lĩnh vực sản xuất của Tây Ban Nha giảm bớt khi dữ liệu tháng 1 chạm đỉnh 10 tháng. Các điều kiện về nhu cầu vẫn yếu nhưng ít nhất mức sụt giảm về số lượng đơn đặt hàng mới và sản lượng không quá nghiêm trọng, với tốc độ giảm ở mức thấp nhất kể từ tháng 6 năm ngoái.

Nhìn vào diễn biến EUR/USD có thể nhìn ra tâm lý của các trader đối với tín hiệu chính sách của các NHTW vào đầu năm mới. Chủ tịch Fed Powell đã nhấn mạnh rằng họ chưa đủ tự tin để cắt giảm lãi suất vào tháng 3, do đó kỳ vọng thị trường giảm từ 62% xuống còn 35%. Trong khi đó, ECB tiếp tục thận trọng về thời điểm cắt giảm và thị trường vẫn cân bằng kỳ vọng từ khoảng tháng 4 đến tháng 6, với xác suất hơn 90% hạ lãi suất trong tháng 4.

Cặp tiền đã phá qua hỗ trợ 1.0800 vào cuối phiên Á khi USD tăng trên diện rộng hậu cuộc họp Fed đêm qua, với mục tiêu tiếp theo là đường MA 100 ngày (màu đỏ) tại 1.0780. Kiểm tra thành công hỗ trợ này, đà giảm có thể mở rộng xuống đáy tháng 12 ở mức 1.0723.

Chứng khoán châu Âu dự kiến sẽ mở cửa trong sắc đỏ sau đà lao dốc của chứng khoán Mỹ tối qua với sự dẫn đầu của nhóm cổ phiếu công nghệ. HĐTL Hoa Kỳ tăng nhẹ, với S&P 500 và Nasdaq lần lượt tăng 0.1% và 0.2% trong ngày.

AUD/USD tiếp tục mở rộng đà giảm trước sự phục hồi của USD trên diện rộng (Fed hawkish trong cuộc họp báo đêm qua), báo cáo CPI quý IV ủng hộ RBA sớm cắt giảm lãi suất và dữ liệu vĩ mô Úc hôm nay kém kỳ vọng. PMI Caixin và tin Trung Quốc tăng đầu tư một cách thích hợp không hỗ trợ được nhiều.

Xuất hiện nhiều ý kiến trái chiều về việc các nhà hoạch định chính sách BoE sẽ bỏ phiếu thế nào, nhưng nhìn chung NHTW này dự kiến sẽ giữ nguyên lãi suất ở mức 5.25%. Thị trường đang đặt phần lớn kỳ vọng BoE cắt giảm lần đầu vào tháng 6 năm nay, trong khi xác suất cắt giảm vào tháng 5 là vào khoảng 70%. Tính cả hôm nay thì BoE còn 3 lần họp nữa để ra tín hiệu xoay trục nhưng sẽ là khôn ngoan hơn cả nếu họ giữ vững lập trường phụ thuộc vào dữ liệu. Hai nhân tố chính cần quan tâm lúc này sẽ là lạm phát và triển vọng nền kinh tế.

Nói tóm lại, BoE gần như sẽ giữ nguyên lãi suất. Một trong sô những điều cần lưu ý là tỷ lệ bỏ phiếu vì có thể sẽ xuất hiện 1-2 ý kiến trái chiều. Tuy nhiên, cuộc họp này có thể ghi nhận tỷ lệ bỏ phiếu 9-0 với quyết định cuối cùng là giữ nguyên ;ãi suất, nhưng cũng cần lưu ý rằng quan chức dovish nhất trong MPC, Dhingra có thể bỏ phiếu cắt giảm 25bp.

Phần lớn trọng tâm có thể chuyển hướng sang tuyên bố chính sách BoE. Họ có thể tái khẳng định sự phụ thuộc vào dữ liệu và lập trường "đủ thắt chặt trong thời gian đủ dài" cũng sẽ được duy trì. Tuy nhiên, bất cứ thay đổi nhỏ nào trong định hướng chính sách này đều nên được xem xét kỹ lưỡng và hiểu theo hướng dovish, đặc biệt khi họ chỉnh sửa hay loại bỏ dòng "sẽ cần phải thắt chặt hơn nữa chính sách tiền tệ nếu có bằng chứng về áp lực lạm phát dai dẳng hơn".

Hai điểm lớn rút ra từ tuyên bố của FOMC và cuộc họp báo của Powell là:

Tỷ lệ cắt giảm lãi suất vào tháng 3 là khoảng 62% khi diễn ra cuộc họp FOMC. Hiện tại, con số đó chỉ còn 35%. Trong khi đó, hiện tại, tổng mức giảm lãi suất trong năm là khoảng 140 điểm cơ bản.

Mặc dù quyết định của cuộc họp diễn ra vào ngày 20 tháng 3 nhưng thời gian tạm ngừng hoạt động của Fed sẽ bắt đầu vào ngày 9 tháng 3

AUD/USD có xu hướng giảm trở lại (sau đợt tăng do ngân hàng Dự trữ Úc (RBA) sẽ là Ngân hàng cắt giảm lãi suất muộn nhất trong số các nền kinh tế phát triển, trong khi Cục Dự trữ Liên Bang Mỹ FED đã phát tín hiệu nới lỏng lãi suất cho năm 2024)

Nhưng trong đầu năm 2024, các dữ liệu kinh tế cho thấy rằng nền kinh tế Mỹ sẽ tăng hơn dự đoán trong khi nền kinh tế Úc sẽ tiếp tục gặp khó khăn, có thể dẫn đến việc khả năng RBA sẽ cắt giảm lãi suất trước FED đang tăng lên, và từ đó có thể suy ra rằng: USD mạnh lên, AUD suy yếu.

Sau những biến động hậu FOMC qua đêm, một số biến động tiếp theo đã được dự đoán ở châu Á nhưng với mức độ nhẹ hơn trong hôm nay

Tỷ giá hối đoái chính biến động. Chứng khoán Trung Quốc và Hồng Kông tăng nhẹ.

PMI Trung Quốc đạt mức mở rộng 50.8, bằng kết quả tháng 12 và cao hơn mức dự kiến 50.6. Nó đã mở rộng lần thứ ba tăng liên tiếp.

USD/JPY đang có xu hướng tăng 0.14% sau khi Ngân hàng Nhật Bản đã mua số lượng JGB trong tháng 1

Tổng Bí thư Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc (CPC), Tập Cận Bình đã cân nhắc một số ý kiến mang tính động lực để khắc phục nền kinh tế Trung Quốc. Nhận xét của ông đã được Tân Hoa Xã đưa tin, ông đã phát biểu vào thứ Tư và chủ trì buổi họp.