Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Nhận định từ BRC sau cuộc họp FOMC đêm qua:

Quỹ đầu tư của Warrent Buffett đã mua thêm cổ phiếu ngành năng lượng:

Cuộc họp chính sách của Ủy ban Thị trường mở Liên bang (FOMC) được tổ chức vào thứ Ba và thứ Tư. Được biết, một số quan chức đã thay đổi dự báo giữa cuộc họp FOMC sau dữ liệu PPI tháng 11 tại Hoa Kỳ.

Dữ liệu đơn đặt hàng là một chuỗi dữ liệu có độ biến động cao và được coi là chỉ số hàng đầu về chi tiêu vốn trong 6-9 tháng tới.

Cập nhật FX: USD/JPY không biến động nhiều sau khi dữ liệu được công bố. Các nhà đầu tư đang thảo luận về việc BoJ xoay trục chính sách có thể sẽ diễn ra ngay từ tháng 1/2024 sau cuộc họp FOMC đêm qua.

Nhận định từ các nhà phân tích tại Morgan Stanley thông qua trang Financial Times:

Trang Nikkei của Nhật Bản nhận định rằng BoJ có thể loại bỏ chính sách lãi suất âm sớm hơn dự kiến, từ tháng 1-3 năm sau, do triển vọng cắt Fed cắt giảm lãi suất trong năm tới được củng cố:

Dữ liệu tăng trưởng kinh tế tại New Zealand trong quý III đang ở mức rất xấu.

Động lực làm suy yếu tăng trưởng trong lĩnh vực sản xuất:

Động lực thúc đẩy tăng trưởng trong lĩnh vực sản xuất:

Báo cáo về thị trường lao động Úc ghi nhận lượng lớn việc làm được bổ sung trong tháng 11/2023:

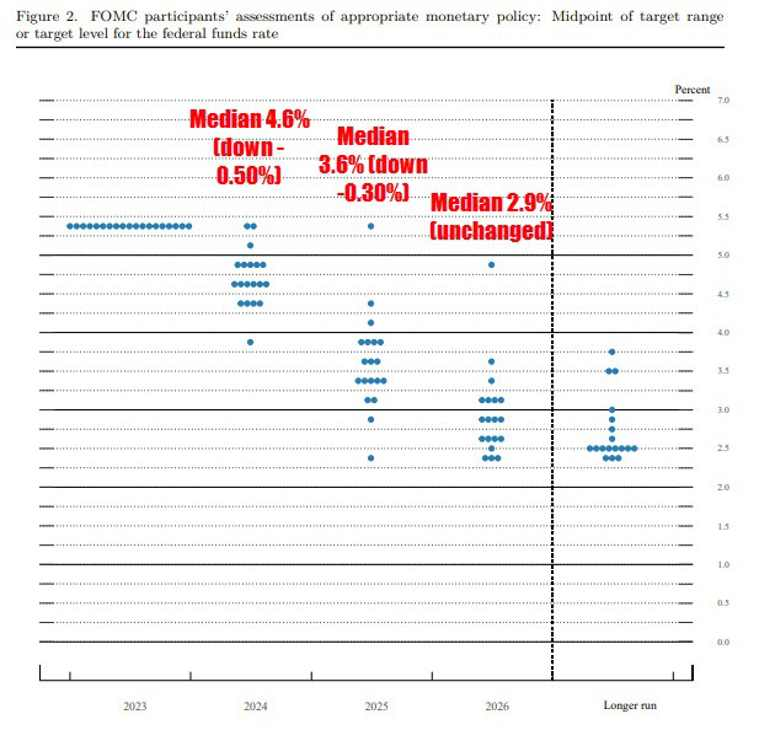

Chứng khoán tăng phiên thứ 5 liên tiếp trong bối cảnh lợi suất TPCP lao dốc trước tín hiệu dovish từ cuộc họp Fed đêm qua. Giọng điệu của Tuyên bố chính sách đã chuyển ôn hòa hơn khi đề cập đến “bất cứ” điều chỉnh chính sách nào nếu phù hợp, nhưng Chủ tịch Fed Powell vẫn nhấn mạnh rằng lãi suất đang ở đỉnh hoặc gần đỉnh và sẵn sàng tăng thêm nếu cần thiết. Các dự báo hàng quý cho thấy Fed kỳ vọng lãi suất sẽ giảm 75bp (tức có thêm 3 đợt cắt giảm nữa) vào năm tới, với tốc độ cắt giảm mạnh hơn so với dự báo tháng 9. Lạm phát năm tới đã được điều chỉnh giảm xuống 2.4% từ mức 2.6% trong dự báo trước đó. Đáng chú ý, thông qua biểu đồ dot plot, dự báo lãi suất cuối năm 2024 đã được giảm từ 5.1% trước đó xuống 4.6%, đồng thời sẽ có thêm 4 lần giảm (khoảng 100bp) trong năm 2025 và thêm 3 lần giảm (75bp) trong năm 2026. Các nhà đầu tư đã suy đoán rằng Fed sẽ tỏ ra thận trọng trong Tuyên bố, nhưng thay vào đó NHTW này lại trở nên ôn hòa hơn thừa nhận lạm phát đã giảm bớt, củng cố lập trường ít cần thiết phải thắt chặt hơn nữa. Kết phiên, cả 3 chỉ số đều lập đỉnh mới trong năm, trong đó Dow Jones dẫn đầu đà tăng với hơn 500 điểm lên mức cao nhất mọi thời đại:

Trên thị trường FX, USD giảm mạnh hơn 100pip sau khi FOMC công bố giữ nguyên phạm vi lãi suất ở mức 5.25-5.50%. Ngoài ra, chỉ số PPI lõi tháng 11 tại Hoa Kỳ bất ngờ không đổi so với dự báo tăng 0.2% m/m cũng đã khiến giá giảm hơn 20pip đầu phiên Mỹ. Chốt phiên, USD giảm trên diện rộng, chạm đáy 4 tháng và ghi nhận phiên giao dịch tồi tệ nhất trong hơn 4 tuần qua. JPY dẫn đầu đà tăng trong số các đồng tiền chính, theo sau là AUD và EUR.

Vàng đóng cửa ở đỉnh ngày tại gần $2,028 USD/oz sau cuộc họp Fed, được hỗ trợ bởi lợi suất TPCP Hoa Kỳ lao dốc khắp các kỳ hạn, ghi nhận đà phục hồi hơn $48 và xóa bỏ hoàn toàn đà giảm của 3 phiên trước đó. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 30 bp và 18.3bp xuống 4.43% và 4.02%. Dầu thô đảo chiều tăng từ phiên Âu, đóng cửa hồi gần $0.9 lên $69.50/thùng. Dự trữ dầu thô tại Hoa Kỳ tuần trước giảm mạnh 4.3M so với dự báo 1.9M cũng không hỗ trợ được nhiều cho đà tăng của dầu trong ngày do lo ngại dư cung trên toàn cầu.

Phiên giao dịch đang diễn ra khi các nhà đầu tư chờ đợi quyết định lãi suất của Ủy ban Thị trường Mở Liên bang (FOMC) vào lúc 2 giờ sáng. Dự kiến Fed sẽ giữ nguyên lãi suất, nhưng tuyên bố, bình luận của Chủ tịch Fed Powell và dự báo về GDP, lạm phát, việc làm và lãi suất sẽ là những thông tin quan trọng có thể ảnh hưởng đến thị trường tùy thuộc vào mức độ "dovish" hay "hawkish" so với kỳ vọng chung là sẽ có quan điểm "dovish".

Phiên giao dịch đang diễn ra khi các nhà đầu tư chờ đợi quyết định lãi suất của Ủy ban Thị trường Mở Liên bang (FOMC) vào lúc 2 giờ sáng. Dự kiến Fed sẽ giữ nguyên lãi suất, nhưng tuyên bố, bình luận của Chủ tịch Fed Powell và dự báo về GDP, lạm phát, việc làm và lãi suất sẽ là những thông tin quan trọng có thể ảnh hưởng đến thị trường tùy thuộc vào mức độ "dovish" hay "hawkish" so với kỳ vọng chung là sẽ có quan điểm "dovish".

Thị trường hiện tại đang cho thấy:

Nhìn vào lợi suất trái phiếu Mỹ, lợi suất đang giảm trước khi có quyết định lãi suất. Dữ liệu PPI của Mỹ yếu hơn một chút so với dự kiến:

Ở các thị trường khác:

Đồng đô la Mỹ đang chịu một số áp lực bán, giảm khoảng 20 pip kể từ báo cáo PPI.

Báo cáo cho thấy lạm phát giá sản xuất tại Mỹ đang giảm, với số liệu tháng này đi ngang sau khi giảm 0.4% vào tháng 10. Do giá năng lượng giảm, tháng 12 cũng dự kiến sẽ có số liệu âm.

USD/JPY đã giảm xuống 145.23 từ mức 145.65 trước khi có dữ liệu:

Lợi suất trái phiếu kho bạc đang giảm, dẫn đầu là lợi suất ngắn hạn. Lợi suất trái phiếu kỳ hạn 2 năm giảm 5.5 điểm cơ bản xuống mức đáy trong phiên là 4.67%, tất cả đều xảy ra sau khi có báo cáo PPI. Đây là một động thái mạnh mẽ trước cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) diễn ra trong vài giờ nữa, nhưng cũng cho thấy thị trường tin rằng Fed cuối cùng sẽ cắt giảm lãi suất.

Có thể có một số hành động mua yên Nhật rộng rãi đang diễn ra, điều này cũng gây áp lực lên đồng USD.

Đồng Euro đã tăng giá sau khi dữ liệu PPI của Hoa Kỳ yếu hơn dự kiến.

Dữ liệu PPI của Mỹ gây áp lực lên đồng USD:

Dự đoán về Fed:

Các tin chính:

Thị trường:

Phiên giao dịch hôm nay diễn ra thận trọng khi thị trường đang chờ đợi cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào cuối ngày. Đồng USD ổn định, với USD/JPY dao động trong khoảng 145.60 - 145.80, và EUR/USD gần như không thay đổi, chỉ dưới mức 1.0800.

Bảng Anh là đồng tiền biến động đáng kể, với GBP/USD giảm từ 1.2550 xuống 1.2510 sau dữ liệu GDP tháng 10 của Anh yếu hơn dự kiến, khiến tỷ lệ cược giảm lãi suất vào tháng 3 năm sau tăng từ 46% lên khoảng 68% hiện tại, đồng thời lợi suất trái phiếu của Anh cũng giảm xuống mức đáy kể từ tháng 5.

Trên các thị trường khác, cổ phiếu diễn biến thận trọng sau mức tăng của Wall Street ngày hôm qua, trong khi lợi suất trái phiếu kho bạc giảm nhẹ.

Tất cả sự chú ý sẽ đổ dồn vào Fed trước khi thị trường đến với các cuộc họp quyết định chính sách của các ngân hàng trung ương lớn khác vào ngày mai ở Châu Âu.

Quay lại kịch bản quen thuộc "giá tăng do yếu tố cơ bản, giá giảm do đầu cơ". Dầu thô WTI đang chật vật duy trì vị thế trong tuần này, hiện tại giá dầu dao động quanh mức 68.85 USD và có khả năng sẽ phá vỡ mức trung bình động 200 tuần là 70.43 USD - mức đã hỗ trợ giá dầu trong phần lớn thời gian của năm nay.

Dầu ổn định vào thứ 4 sau khi giảm hơn 3% xuống mức thấp nhất trong 6 tháng do lo ngại về tình trạng dư cung và nhu cầu yếu.

Thị trường gặp biến động trong phiên giao dịch qua đêm do chỉ số lạm phát tháng 11 của Mỹ cao hơn dự kiến đã củng cố quan điểm rằng Cục Dự trữ Liên bang khó có thể cắt giảm lãi suất vào đầu năm tới, điều này sẽ ảnh hưởng đến tiêu dùng.

Trong khi đó, xuất khẩu dầu thô trung bình hàng tuần của Nga đã tăng lên mức cao nhất kể từ tháng 7, làm tăng thêm lo ngại về tình trạng dư cung và gây nghi ngờ về thỏa thuận cắt giảm sản lượng gần đây của OPEC+. Cơ quan Thông tin Năng lượng Hoa Kỳ đã nâng dự báo nguồn cung vào năm 2023 thêm 300,000 thùng lên 12.93 triệu thùng mỗi ngày.

Khi lãi suất tiếp tục giảm xuống, số đơn đăng ký thế chấp tăng cao. Việc này phần lớn được thúc đẩy bởi hoạt động tái cấp vốn. Hoạt động mua hàng cũng cho thấy mức tăng khiêm tốn.

Sau nhiều tuần tranh luận, có vẻ như các chính trị gia Đức cuối cùng đã đi đến hồi kết. Cần chú ý rằng việc hãm nợ có tác dụng hạn chế chi tiêu của chính phủ và hạn chế thâm hụt ngân sách cơ cấu của đất nước. Thủ tướng Đức Scholz nói rằng nếu xung đột Ukraine trở nên tồi tệ hơn, chính phủ sẽ phải ứng phó bằng cách tìm cách tuyên bố một ngoại lệ khẩn cấp đối với ngân sách - điều này sẽ khiến việc hãm nợ bị đình chỉ như đã từng xảy ra kể từ đại dịch Covid.

Thủ tướng lưu ý rằng chính phủ sẽ tiết kiệm 17 tỷ euro trong ngân sách nhờ hãm nợ và cũng sẽ cắt giảm chi tiêu từ quỹ biến đổi và khí hậu.

USD tăng nhẹ bất chấp khẩu vị rủi ro được cải thiện và đà giảm của lợi suất trái phiếu kho bạc, thị trường chờ đợi dữ liệu PPI Mỹ và quyết định chính sách của Fed:

Thủ tướng Nhật Bản cho biết:

Trước đó, Nhật Bản đã có một vụ bê bối về gây quỹ chính trị, và bê bối này thậm chí còn dẫn đến kiến nghị bãi nhiệm thủ tướng Kishida vào sáng sớm hôm nay. Đề nghị này đã bị bác bỏ nhưng Kishida dự kiến sẽ thay thế một số bộ trưởng đang bị giám sát chặt chẽ.

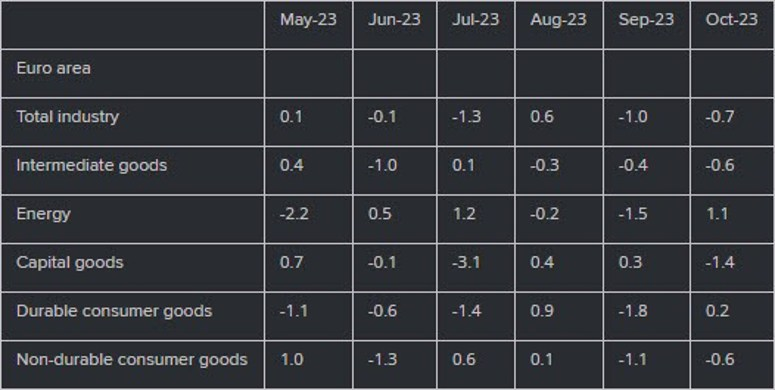

Sản lượng công nghiệp khu vực đồng Euro sụt giảm hơn dự kiến, tái khẳng định cuộc suy thoái đang diễn ra trong lĩnh vực sản xuất.

Sắc xanh bao trùm thị trường chứng khoán châu Âu, thị trường chờ đợi quyết định chính sách của Fed.

Fed được kỳ vọng giữ nguyên lãi suất, nhưng các nhà đầu tư chờ đợi bình luận của Chủ tịch Fed Jerome Powell để tìm manh mối về thời gian dự kiến cắt giảm lãi suất. Hiện tại, Công cụ FedWatch CME cho thấy thị trường đang định giá Fed sẽ cắt giảm lãi suất mùa xuân tới.

TD Securities cho biết Fed sẽ phải thực hiện một hành động khó khăn trong cuộc họp FOMC cuối cùng của năm: