Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Các nhà phân tích tại Citgroup đã dự báo S&P 500 năm 2024 tăng cao hơn:

Dự đoán S&P 500 sẽ có nhiều biến động, nhưng "các nhà đầu tư nên chuẩn bị sẵn sàng để mua vào khi giá thoái lui"

Các nhà phân tích của Goldman Sachs đã nâng dự báo chỉ số STOXX 600 Châu Âu năm 2024 lên 500 điểm do gia tăng kỳ vọng ECB cắt giảm lãi suất:

Dữ liệu về các giao dịch thẻ điện tử tháng 11/2023 tại New Zealand đã tăng vọt so với các mức âm trong tháng 10:

Cuộc khảo sát hàng tuần của ANZ-Roy Morgan về Niềm tin của người tiêu dùng Úc của trong tuần này đạt mức 80.8 điểm so với 76.4 điểm trong tuần trước. Đây cũng là mức cao nhất kể từ tháng 2 đến nay.

Tuy nhiên, khoảng 80 điểm vẫn chưa phải là con số đáng ăn mừng.

Thống đốc Bullock với bài phát biểu tại Hội nghị thượng đỉnh Mạng lưới thanh toán Úc năm 2023

Bà Bullock cho biết RBA đang thực hiện cách tiếp cận thận trọng trong việc nâng lãi suất để duy trì tốc độ tăng việc làm ổn định và kỳ vọng lạm phát sẽ không nằm “ngoài tầm kiểm soát”.

Mặc dù có vẻ như dữ liệu CPI Hoa Kỳ sẽ không ảnh hưởng đến quyết định chính sách của FOMC trong tuần này, nhưng thị trường sẽ tập trng theo dõi dữ liệu CPI lõi m/m. Nếu chỉ số này tăng vượt kỳ vọng, tức áp lực lạm phát hiện nay chắc chắn sẽ ảnh hưởng đến thời điểm cắt giảm lãi suất trong tương lai, tuy nhiên nếu dữ liệu thấp hơn ước tính có thể thúc đẩy kỳ vọng lãi suất được cắt giảm sớm hơn.

Vào hôm thứ Hai, các nhà lãnh đạo Đảng Cộng sản Trung Quốc đã họp để thảo luận về mục tiêu tăng trưởng và các đề xuất kích thích kinh tế mới:

Đà tăng của JPY trong hơn 1 tuần qua đã được củng cố nhờ thị trường đặt sai kỳ vọng vào vệc BoJ xoay trục chính sách. USD/JPY đã sập mạnh trong phiên thứ Năm tuần trước và hiện đã hồi lại gần như mức giảm ban đầu.

Xuất hiện nguồn tin cho hay Trung Quốc đã loại bỏ lệnh hạn chế nhập khẩu thịt từ Úc thông qua việc dỡ bỏ lệnh cấm với 3 nhà cung cấp thịt lớn đến từ quốc gia này.

Các hacker được Nhà nước Triều Tiên hậu thuẫn đã đánh cắp ước tính khoảng 1.7 tỷ USD chỉ tính riêng trong năm 2022 và 3 tỷ USD trong 6 năm qua (kể từ tháng 1/2017).

Khảo sát về các chỉ số kinh doanh từ Ngân hàng Quốc gia Úc (NBA) vào tháng 11 năm 2023:

Các chỉ số phụ:

Nhận định từ NAB:

Chứng khoán tăng phiên thứ 3 liên tiếp khi thị trường chờ đợi báo cáo CPI Mỹ và cuộc họp của các NHTW Fed trong tuần để theo dõi xem liệu xu hướng giảm phát có tiếp tục diễn ra hay không. Báo cáo này có thể chi phối diễn biến thị trường, tuyên bố chính sách, biểu đồ dot plot hay các dự báo kinh tế từ FOMC trong cuộc họp trong cuộc họp 2 ngày diễn ra vào thứ Ba. Thị trường lãi suất đang định giá khoảng 40% khả năng Fed giảm lãi suất 25bp vào tháng 3 năm sau. Nhóm cổ phiếu công nghiệp và tiêu dùng thiết yếu dẫn đầu đà tăng trong các lĩnh vực. Kết phiên, chỉ số Dow Jones dẫn đầu đà tăng với gần 160 điểm và chạm mức cao nhất kể từ tháng 1/2022 đến nay:

Trên thị trường FX, USD mở rộng đà phục hồi của phiên thứ Hai khi thị trường chờ đợi báo cáo CPI Mỹ trước thềm cuộc họp Fed. Không có dữ liệu kinh tế quan trọng nào tại Hoa Kỳ được công bố trong ngày. Kết phiên, USD tăng phiên thứ 2 liên tiếp. JPY và AUD là 2 đồng tiền duy nhất giảm so với đồng bạc xanh. Một báo cáo bác bỏ quan điểm cho rằng BoJ sắp tăng lãi suất đã khiến JPY giảm mạnh so với tất cả các loại tiền tệ chính.

Lợi suất TPCP Hoa kỳ tăng khắp các kỳ hạn tiếp tục gây áp lực khiến vàng giảm mạnh trong phiên thứ 2 liên tiếp, xuống vùng $1975/oz. Mặc dù lợi suất đã đảo chiều giảm mạnh trong đêm cũng không hỗ trợ được nhiều cho đà phục hồi của vàng. Chốt phiên, vàng giảm $22.63 xuống $1981.62/oz. Trên thị trường nợ, lợi suất các kỳ hạn xóa bỏ phần lớn đà tăng trong ngày khi đóng cửa ngày giao dịch, với lợi suất 2 năm giảm nhẹ 1.3bp xuống 4.71%, lợi suất 10 năm giảm 0.6bp xuống 4.23%. Dầu thô trồi sụt trong biên độ $70.35 - $71.80/thùng.

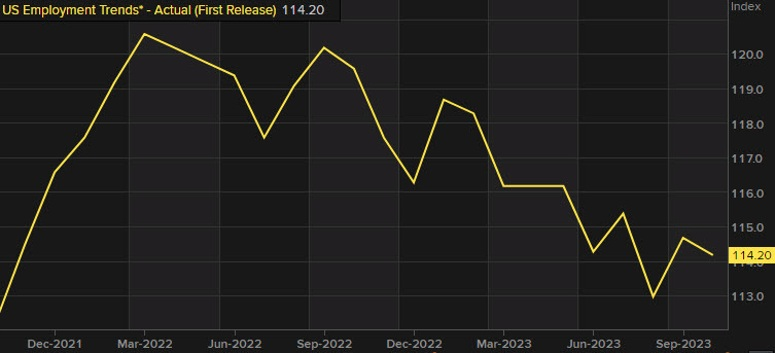

Chỉ số này đã có xu hướng giảm đều đặn.

Thị trường chứng khoán Mỹ mở cửa trái chiều:

Lịch kinh tế Hoa Kỳ hôm nay khá nhẹ nhàng khi thị trường đang đếm ngược đến quyết định của Ủy ban Thị trường Mở Liên bang (FOMC) vào thứ Tư. Tiêu điểm chính hôm nay sẽ là việc bán trái phiếu kỳ hạn 3 năm và 10 năm từ Bộ Tài chính Hoa Kỳ.

Đầu tiên là đợt bán trái phiếu kỳ hạn 3 năm với kết quả sẽ có ngay sau 23h30. Đây là đợt phát hành mới trị giá 50 tỷ USD và có thể sẽ được bán ra với lợi suất khoảng 3.50%.

Đợt bán trái phiếu kỳ hạn 10 năm là đợt tái phát hành trái phiếu mới của tháng trước với giá trị 37 tỷ USD. Hiện tại, lợi suất giao dịch là khoảng 4.27%, tăng 2,7 điểm cơ bản trong ngày.

Các tin chính:

Thị trường:

Thị trường giao dịch ảm đạm khi chờ đợi các sự kiện rủi ro quan trọng trong những ngày tới.

Yên Nhật là đồng tiền biến động mạnh nhất và tiếp tục suy yếu trong phiên giao dịch sáng ở châu Âu, với một báo cáo cho biết BOJ không có ý định vội vàng thực hiện bất kỳ thay đổi nào vào cuối tháng này. USD/JPY tăng từ 145.50 lên 146.40 và hiện đang giao dịch quanh mức này, tăng 1% trong ngày.

Các đồng tiền chính khác ít biến động với đồng đô la giữ mức ổn định. Điều này xảy ra trong bối cảnh tâm lý thị trường thận trọng hơn. Trong khi đó, lợi suất trái phiếu đang tăng nhẹ nhưng vẫn bị kìm lại sau đà giảm từ cuối tháng 10.

Trên thị trường hàng hóa, vàng cũng đang gặp một chút khó khăn khi giá giảm xuống dưới 2,000 USD trong khi giá dầu ít biến động, chỉ trên 71 USD.

Hầu hết các chỉ số đều đi ngang trước khi phiên giao dịch Bắc Mỹ bắt đầu:

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc Mỹ chỉ tăng nhẹ. Trong khi đó, ở thị trường ngoại hối, đồng đô la đi ngang so với hầu hết các tiền tệ chính, ngoại trừ đồng Yên Nhật có sự biến động đáng kể trong ngày hôm nay. USD/JPY hiện tăng 0.8% lên mức 146.15.

Tất cả đang chuẩn bị cho một phiên giao dịch thận trọng, đặc biệt là khi nhiều sự kiện quan trọng vẫn sẽ diễn ra trong tuần này.

Khí đốt tự nhiên (XNG/USD) tiếp tục đà giảm với mức giảm 7% trong ngày hôm nay. Sự hội tụ của các yếu tố khác nhau đang đẩy giá khí đốt tự nhiên vào một đợt điều chỉnh mạnh. Trung Quốc đang phải vật lộn với giảm phát khi nhu cầu chạm đáy, trong khi châu Âu cũng có thể phải đối mặt với vấn đề tương tự sau khi lạm phát giảm quá nhanh gần đây. Với việc kho dự trữ khí đốt của châu Âu được lấp đầy trên 80% và dự báo thời tiết cho thấy nhiệt độ ôn hòa trong hai tuần tới, khả năng EU hết khí đốt trong mùa đông này gần như không có.

Trong khi đó, đồng USD đang hồi phục khi chỉ số DXY trở lại mức 104.05 trước cuộc họp cuối cùng của Fed trong năm 2023, sẽ diễn ra vào 2h00 thứ Năm.

Khí đốt tự nhiên đang được giao dịch ở mức 2.389 USD/MMBtu tại thời điểm viết bài này.

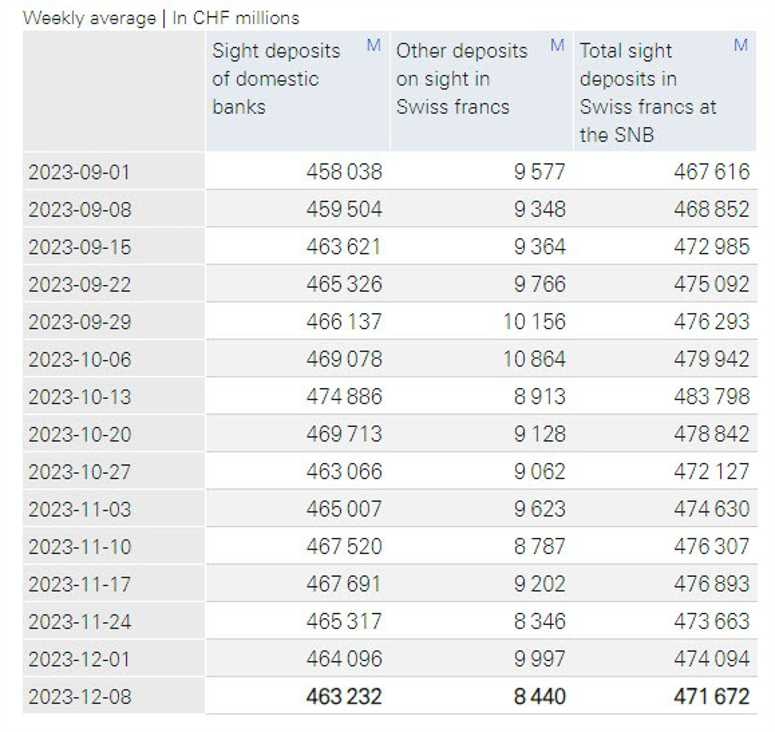

SNB dự kiến sẽ giữ mức lãi suất ổn định trong khoảng thời gian dài hơn so với ECB, theo khảo sát mới nhất của Reuters

Lần cắt giảm lãi suất đầu tiên của ECB được kỳ vọng sẽ diễn ra vào tháng 4/2024. Trong khi đó, thị trường cho rằng SNB sẽ không hành động nhanh chóng như vậy.

Khảo sát mới nhất của Reuters đối với các nhà kinh tế cho thấy 21/31 họ (gần 70%) kỳ vọng SNB sẽ giữ lãi suất ổn định cho đến quý 3 năm 2024 và 13/29 nhà kinh tế được hỏi dự đoán rằng lần cắt giảm lãi suất đầu tiên sẽ chỉ xảy ra vào tháng 12/2024.

Điều này xảy ra mặc dù tình hình lạm phát của Thụy Sĩ hiện đang tốt hơn nhiều so với khu vực Eurozone, như có thể thấy tại hình dưới đây:

Các nhà kinh tế tại Société Générale phân tích cặp EUR/USD trước các cuộc họp quan trọng của Fed và ECB:

Ba câu hỏi chính sẽ quyết định cách thị trường phản ứng với Fed:

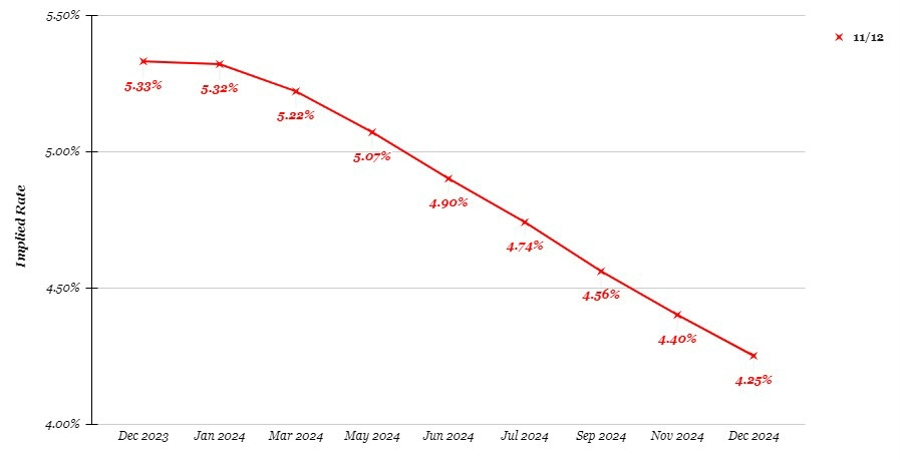

Trong ba tuần qua, thị trường tỏ rõ sự tích cực trong việc định giá khả năng cắt giảm lãi suất của các NHTW lớn. Và cuối cùng thì thời điểm quyết định đã tới khi các nhà hoạch định sẽ quyết định chính sách và quan điểm của họ trong tuần này. Hay nói các khác, liệu các ngân hàng trung ương có phản đối định giá của thị trường hay không?

Fed có lẽ là đối tượng cần được quan tâm ngay lúc này. Có thể nói rằng Fed đã hoàn thành chu kỳ tăng lãi suất. Nhưng vấn đề là liệu họ sẽ xoay trục chính sách và cắt giảm lãi suất như thế nào trong thời gian tới? Tuần trước, thị trường đã kỳ vọng Fed sẽ cắt giảm lãi suất đầu tiên vào tháng 3 năm sau. Tuy nhiên sau báo cáo việc làm của Mỹ vào thứ Sáu, kỳ vọng đó giảm xuống và hiện ở mức tháng 5/2024, với mức lãi suất cắt giảm 1.08% được định giá cho năm tới, mức giảm khá lớn cho năm 2024.

Hãy xem xét đường cong lợi suất tương lai của Fed:

Vì vậy, có khả năng thị trường đang hy vọng các NHTW sẽ cắt giảm lãi suất sớm hơn và điều này có thể khiến thị trường chung thất vọng khi các nhà hoạch định chính sách chọn giữ nguyên mức lãi suất hiện tại để kết thúc năm 2023.

Ngoài đà mất giá của đồng Yên Nhật, không có nhiều diễn biến đáng chú ý trên thị trường ngày hôm nay. Điều này cũng dễ hiểu khi nhìn vào những sự kiện sắp diễn ra trong tuần này:

Ngày 12/12:

Ngày 13/12:

Ngày 14/12:

Ngày 15/12:

Bloomberg đưa tin:

JPY suy yếu sau thông tin trên. USDJPY tăng lên trên 146.00:

EUR/USD tăng 0.08% trong ngày, hiện ở 1.0768 trong bối cảnh USD đang gặp khó khăn trong việc tìm kiếm lực kéo tăng giá do các nhà giao dịch chờ đợi dữ liệu lạm phát Mỹ được công bố vào ngày mai.