Báo cáo CPI sẽ là tâm điểm trong ngày hôm nay?

Dữ liệu lạm phát là trọng tâm chính của ngày hôm nay và là báo cáo quan trọng nhất trước cuộc họp của Fed. Nhất là với những câu hỏi xung quanh khả năng tạm dừng cắt giảm lãi suất của ngân hàng trung ương.

Các nhà giao dịch đang định giá ~85% khả năng cắt giảm 25 bps vào tuần tới. Xem xét nghiêm túc về ước tính lạm phát ngày hôm nay là vô cùng cần thiết để định giá lại những tỷ lệ đặt cược đó.

Và xét theo ước tính của các nhà phân tích, khả năng dữ liệu gây bất ngờ đáng kể là không cao. Lạm phát lõi y/y ước tính đạt 3.3% vào tháng 11. Tuy nhiên, phạm vi ước tính chỉ nằm trong khoảng từ 3.2% đến 3.4%. Vì vậy, điều này cho thấy dữ liệu không có khả năng gây bất ngờ.

Ngay cả khi số liệu cao hơn dự kiến, nó vẫn khẳng định rằng con đường hạ nhiệt lạm phát vẫn tiếp tục. Tốc độ chắc chắn đang chậm lại nhưng như đã biết từ đầu năm, thách thức thực sự không phải là giảm lạm phát từ 6% xuống 3%. Vấn đề luôn là giảm lạm phát từ 3% xuống 2% theo cách bền vững.

Trừ khi có bất ngờ lớn, tỷ lệ đặt cược và triển vọng đối với động thái của Fed trong tuần tới sẽ không thay đổi. Đây cũng là cơ hội cuối cùng của Fed để cắt giảm lãi suất thêm một lần nữa trước khi Trump tiếp quản. Do đó, phản ứng của thị trường sau dữ liệu có thể không đáng kể trong hoàn cảnh này.

Thủ tướng Đức Scholz dự kiến sẽ yêu cầu bỏ phiếu tín nhiệm vào cuối ngày hôm nay

Sau khi liên minh chính trị của ông bị sụp đổ vào tháng 11, chính phủ của Scholz không còn đủ số ghế trong quốc hội để duy trì quyền lực (không có đa số). Vì vậy, cuộc bỏ phiếu tín nhiệm này, mặc dù là một thủ tục chính thức, sẽ gần như chắc chắn dẫn đến việc ông bị mất sự ủng hộ trong quốc hội. Nếu Scholz thua cuộc bỏ phiếu này, ông sẽ phải giải tán quốc hội và tổ chức một cuộc bầu cử mới. Cuộc bầu cử này dự kiến sẽ diễn ra vào ngày 23 tháng 2, nhằm chọn ra một chính phủ mới cho Đức.

Đây là thời điểm thử thách đối với hai nền kinh tế lớn nhất châu Âu, khi Pháp cũng đang lâm vào cuộc khủng hoảng chính trị sau khi Barnier thất bại trong cuộc bỏ phiếu tín nhiệm với tư cách là thủ tướng. Thêm vào đó là những khó khăn kinh tế, tình hình này tạo ra triển vọng đầy thử thách cho năm tới.

Bản tin FX Châu Á-Thái Bình Dương: Lạm phát bán buôn của Nhật Bản cao nhất trong 16 tháng

USDJPY giảm nhẹ trong phiên giao dịch hôm nay. Sự chú ý đang hướng đến dữ liệu lạm phát bán buôn. Dữ liệu PPI của Nhật Bản trong tháng 11 cho thấy lạm phát trong giá hàng hóa doanh nghiệp của Nhật Bản đã tăng tốc lên mức nhanh nhất trong 16 tháng. Điều này củng cố kỳ vọng BoJ tăng lãi suất trong tương lai gần.

Ngoài ra, phương tiện truyền thông Nhật Bản cũng đưa tin về khoản phụ thu thuế doanh nghiệp 4% để tài trợ cho chi tiêu quốc phòng. Có một số suy đoán được đưa ra rằng nếu Nhật Bản muốn tài trợ nhiều hơn cho quốc phòng của chính họ, họ có thể bán trái phiếu chính phủ Mỹ. Đây có thể là một yếu tố tác động đến JPY.

Cập nhật dự báo một số chỉ số kinh tế quan trọng của Singapore trong tương lai gần

Khảo sát của ngân hàng trung ương Singapore cho thấy phần lớn dự đoán không có thay đổi nào trong kỳ vọng về chính sách tiền tệ vào tháng 1, tháng 4 và tháng 7 năm sau.

- Dự báo tăng trưởng GDP năm 2024 của Singapore là 3.6%

- Dự báo lạm phát cơ bản năm 2024 của Singapore là 2.9%

- Dự báo lạm phát tiêu đề năm 2024 của Singapore là 2.5%

- Dự báo tăng trưởng GDP quý 4 năm 2024 của Singapore là 3.1%

- Ước tính lạm phát cơ bản quý 4 của Singapore là 2.1%.

Báo cáo chính sách tiền tệ tiếp theo của MAS sẽ được công bố vào ngày 31/1/2025.

Ngân hàng trung ương Ấn Độ có khả năng đã bán USD để hạn chế đồng rupee mất giá

Ngân hàng trung ương Ấn Độ đã can thiệp để hỗ trợ đồng rupee, theo báo cáo của các nhà giao dịch.

Nhật Bản cân nhắc áp dụng phụ thu thuế doanh nghiệp 4% để tăng chi tiêu quốc phòng

Các doanh nghiệp Nhật Bản đang đối mặt với hàng loạt thách thức:

- Đồng JPY yếu khiến giá nguyên liệu thô và năng lượng nhập khẩu tăng cao.

- Chỉ số PPI tăng mạnh.

- Áp lực tăng lương từ phía người lao động.

- Nhu cầu tiêu dùng trong nước suy yếu.

- Nguy cơ lãi suất tiếp tục tăng.

- Và dự kiến thuế doanh nghiệp gia tăng.

Đài Loan tuyên bố sẽ áp dụng các biện pháp phòng thủ cần thiết trước các hoạt động quân sự của Trung Quốc

Về phía Trung Quốc:

Trung Quốc tuyên bố sẽ thực hiện các biện pháp cần thiết để kiên quyết bảo vệ chủ quyền, toàn vẹn lãnh thổ và duy trì hòa bình, ổn định ở eo biển Đài Loan.

Trung Quốc khẳng định không chấp nhận thái độ thụ động trước các lực lượng ly khai hợp tác với các thế lực bên ngoài, nhằm duy trì trạng thái độc lập.

Trung Quốc nhấn mạnh rằng họ sẽ không để các hành vi ly khai và cấu kết với các thế lực bên ngoài diễn ra mà không có biện pháp đối phó.

Cùng lúc đó, Bộ Quốc phòng Đài Loan cho biết rằng tại eo biển Đài Loan và Thái Bình Dương, Trung Quốc đã triển khai các đợt quân sự hàng hải lớn nhất trong nhiều thập kỷ qua. Quốc gia này sẽ không đứng yên, tuyên bố sẽ tự vệ trước bất kỳ hành động xâm lược nào. Đài Loan đã trong tình trạng báo động cao kể từ đầu tuần.

Cảnh sát Hàn Quốc đột kích Phủ Tổng thống liên quan đến vụ đảo chính

Thị trường tài chính Hàn Quốc đang chứng kiến sự biến động mạnh sau khi vụ đảo chính không thành công diễn ra gần đây. NHTW Hàn Quốc và Bộ Tài Chính đang cố gắng thực hiện các động thái can thiệp nhằm ổn định thị trường.

Theo các báo cáo, cảnh sát Hàn Quốc đã tiến hành đột kích Phủ Tổng thống để điều tra các nghi vấn liên quan đến vụ việc.

Nhật Bản: Tâm lý lĩnh vực sản xuất bi quan lần đầu tiên trong 10 tháng

Theo báo cáo Reuters Tankan tháng 12/2024, tâm lý lĩnh vực sản xuất tại Nhật Bản đã chuyển sang tiêu cực, trong khi lĩnh vực phi sản xuất tiếp tục ghi nhận cải thiện đáng kể.

Tóm tắt chính:

- Tâm lý lĩnh vực sản xuất: Chỉ số tháng 12 giảm xuống -1, từ mức +5 của tháng 11, đánh dấu lần đầu tiên chỉ số này rơi vào vùng tiêu cực sau 10 tháng.

- Tâm lý lĩnh vực phi sản xuất: Tăng mạnh lên +30 trong tháng 12, so với +19 của tháng 11, và dự kiến sẽ tăng thêm lên +32 vào tháng 3.

- Triển vọng cải thiện: Tâm lý lĩnh vực sản xuất được dự báo phục hồi lên mức +5 vào tháng 3, trong khi lĩnh vực phi sản xuất cũng dự kiến tiếp tục cải thiện.

- Lo ngại trong ngành sản xuất:

- Các ngành quan trọng như điện tử, thép và kim loại báo cáo tâm lý sụt giảm đáng kể.

- Nỗi lo về chính sách bảo hộ của Mỹ và đà suy thoái kinh tế kéo dài tại Trung Quốc là những yếu tố chính gây ra sự bi quan.

- Nhiều lãnh đạo doanh nghiệp cho biết các dự án đầu tư bị trì hoãn và căng thẳng thương mại gia tăng là những thách thức lớn.

- Sự phục hồi trong lĩnh vực dịch vụ:

- Được thúc đẩy bởi lượng khách du lịch quốc tế mạnh mẽ và khả năng chuyển chi phí vào giá dịch vụ.

- Các công ty vận tải ghi nhận lợi nhuận cao hơn bất chấp tình trạng thiếu lao động.

- Chỉ số kinh tế:

- Tăng trưởng GDP quý III của Nhật Bản được điều chỉnh lên 1.2% theo năm, nhờ đà giảm vốn đầu tư được thu hẹp.

- Tuy nhiên, tiêu dùng được điều chỉnh giảm, cho thấy sự phục hồi còn mong manh.

- Rủi ro đối với dự báo của BOJ: Tình trạng bi quan trong ngành sản xuất có thể cản trở kỳ vọng phục hồi dựa trên tăng trưởng tiền lương và đạt mục tiêu lạm phát 2%.

ADB giữ nguyên dự báo tăng trưởng Trung Quốc

ADB đã giữ nguyên dự báo tăng trưởng kinh tế của Trung Quốc ở mức 4.8% cho năm 2024 và 4.5% cho năm 2025, trong khi hạ thấp triển vọng tăng trưởng cho khu vực châu Á.

Hạ dự báo tăng trưởng:

- ADB hạ dự báo tăng trưởng kinh tế khu vực Châu Á: Năm 2024: giảm xuống 4.9% (từ 5.0%); Năm 2025: giảm xuống 4.8% (từ 4.9%).

Nguyên nhân chính:

- Kết quả kinh tế quý III thấp hơn kỳ vọng tại một số nền kinh tế trong khu vực.

- Triển vọng tiêu dùng yếu hơn.

Dự báo cụ thể của các quốc gia:

- Trung Quốc: Giữ nguyên ở mức 4.8% (2024) và 4.5% (2025).

- Ấn Độ: Hạ xuống 6.5% (2024, từ 7.0%) và 7.0% (2025, từ 7.2%).

Rủi ro từ chính sách của Mỹ:

- Chính sách thương mại, tài khóa, và nhập cư của Tổng thống đắc cử Donald Trump có thể gây biến động tăng trưởng kinh tế mạnh tại châu Á.

- Các biện pháp như áp thuế quan đối với Trung Quốc, siết chặt nhập cư và cắt giảm thuế tại Mỹ có thể gây gián đoạn kinh tế khu vực.

- Căng thẳng địa chính trị và thị trường bất động sản yếu của Trung Quốc tiếp tục gia tăng rủi ro.

Dự báo lạm phát hạ thấp:

- ADB dự báo lạm phát ở mức 2.7% trong năm 2024 (giảm từ 2.8%), và chạm mức 2.6% (giảm từ 2.9%) do kì vọng giá hàng hóa toàn cầu giảm.

Triển vọng dài hạn:

- ADB lưu ý rằng tác động đầy đủ từ những thay đổi chính sách của Mỹ có thể kéo dài vượt ra ngoài giai đoạn dự báo 2024-2025.

Mỹ cân nhắc áp thêm các lệnh trừng phạt đối với một số lô hàng xuất khẩu dầu của Nga

Chính quyền Mỹ đang xem xét áp dụng các biện pháp trừng phạt khắc nghiệt hơn đối với một số lô hàng dầu xuất khẩu của Nga.

Một trong những đề xuất đang được cân nhắc là áp lệnh trừng phạt mới đối với đội tàu chở dầu của Nga.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1843

- Giá đóng cửa trước đó: 7.2491.

- PBOC bơm 79 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày với lãi suất không đổi là 1.5%.

- Một khoản bơm ròng 37 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở.

Nhật Bản: Tín hiệu trái chiều từ các doanh nghiệp

1. Điều kiện kinh doanh

- Doanh nghiệp lớn (vốn từ 1 tỷ JPY trở lên):

Chỉ số tổng thể tăng nhẹ lên 5.7 trong quý IV/2024 (so với 5.1 trong quý III).

Lĩnh vực sản xuất tăng lên 6.3, trong khi lĩnh vực phi sản xuất giữ ổn định ở mức 5.4.

Triển vọng cho quý I và quý II/2025 dự báo sự suy giảm dần ở tất cả các ngành.

- Doanh nghiệp vừa (vốn từ 100 triệu - 1 tỷ JPY): Chỉ số tổng thể tăng lên 3.8 từ mức 2.4 của quý trước, dự báo sẽ duy trì ổn định đến giữa năm 2025.

- Doanh nghiệp nhỏ (vốn từ 10 - 100 triệu JPY): Chỉ số cải thiện lên -4.7 nhưng vẫn ở vùng tiêu cực. Dự kiến sẽ tiếp tục giảm trong đầu năm 2025.

2. Điều kiện kinh tế nội địa:

- Doanh nghiệp lớn:

Tâm lý kinh doanh suy giảm ở tất cả các ngành, chỉ số giảm xuống 4.2 trong quý IV (so với 5.5 trong quý III).

Lĩnh vực sản xuất giảm còn 2.0, dự báo sẽ cải thiện nhẹ vào quý II/2025.

Lĩnh vực phi sản xuất cũng giảm xuống 5.3 nhưng vẫn cho thấy khả năng đối phó tốt.

- Doanh nghiệp vừa và nhỏ:

Doanh nghiệp vừa giảm nhẹ, chỉ số đạt 1.4 trong quý IV.

Doanh nghiệp nhỏ vẫn bi quan nhưng có cải thiện so với quý trước (-11.7 so với -13.5).

3. Việc làm:

- Doanh nghiệp lớn:

Tình trạng thiếu hụt lao động tiếp tục kéo dài, với chỉ số tăng nhẹ lên 27.4 vào tháng 12/2024.

Cả lĩnh vực sản xuất và phi sản xuất đều ghi nhận xu hướng tương tự, dự báo giảm nhẹ mức thiếu hụt vào giữa năm 2025.

- Doanh nghiệp vừa và nhỏ: Thiếu hụt lao động nghiêm trọng hơn, đặc biệt tại doanh nghiệp vừa, với chỉ số đạt mức cao 41.4.

4. Tăng trưởng doanh thu (năm tài khóa 2024): Tăng trưởng doanh thu toàn ngành được dự báo ở mức 2.7%.

- Lĩnh vực sản xuất: 2.4%.

- Lĩnh vực phi sản xuất: 2.8%.

- Lợi nhuận thường niên (năm tài khóa 2024):

5. Lợi nhuận thường niên (năm tài khóa 2024): Lợi nhuận toàn ngành dự kiến tăng 2.0%.

- Lợi nhuận lĩnh vực sản xuất giảm -4.2%.

- Lợi nhuận lĩnh vực phi sản xuất tăng 4.5%.

6. Đầu tư vào phần mềm và thiết bị (năm tài khóa 2024): Tăng trưởng đầu tư toàn ngành được dự báo đạt 10.3%, được thúc đẩy bởi:

- Lĩnh vực sản xuất: 11.5%.

- Lĩnh vực phi sản xuất: 9.7%.

Những điểm nhấn chính:

- Các doanh nghiệp lớn tiếp tục ghi nhận tâm lý tích cực ở mức độ vừa phải, nhưng triển vọng đang dần suy yếu.

- Doanh nghiệp nhỏ vẫn chịu áp lực lớn với tình trạng bi quan kéo dài và thiếu hụt lao động.

- Lĩnh vực phi sản xuất có tốc độ tăng trưởng vượt trội so với ngành sản xuất, nhưng Lĩnh vực sản xuất đang đối mặt với nhiều thách thức về lợi nhuận.

- Đầu tư vẫn là điểm sáng, thể hiện cam kết tăng trưởng mạnh mẽ bất chấp những khó khăn kinh tế.

Nhật Bản: Dữ liệu PPI tháng 11 tích cực hơn so với kỳ vọng

Dữ liệu PPI tháng 11 tại Nhật Bản tích cực hơn dự kiến, nhất quán với cơ sở tăng lãi suất của BoJ trong cuộc họp sắp tới.

Dữ liệu PPI tháng 11: tăng 0.3% so với tháng trước (Dự kiến: 0.2%)

Dữ liệu này cũng tăng 3.7% so với cùng kỳ năm ngoái (Dự kiến: 3.4%)

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 10.12: Sắc đỏ bao trùm chứng khoán Hoa Kỳ, đồng AUD giảm giá trước triển vọng kinh tế của Úc, giá vàng tăng vọt do hưởng lợi từ căng thẳng địa chính trị leo thang

Trong phiên giao dịch ngày thứ Ba, chứng khoán Mỹ giảm điểm khi các nhà đầu tư thực hiện động thái chốt lời sau đà tăng kỷ lục trước đó, đồng thời chờ đợi dữ liệu CPI dự kiến công bố trong hôm nay. Chỉ số S&P 500 giảm 0.3%, đóng cửa ở mức 6,034.91 điểm, trong khi Nasdaq mất 0.25%, xuống còn 19,687.24 điểm. Đặc biệt, cả hai chỉ số đều ghi nhận hai phiên giảm liên tiếp. Cùng với đó, chỉ số Dow Jones ghi nhận phiên giảm thứ tư liên tiếp, mất 154.10 điểm (tương đương 0.35%) xuống 44,247.83 điểm. Diễn biến "lao dốc" hôm thứ Ba xảy ra nối tiếp đà giảm đầu tuần của các chỉ số lớn. Chỉ số S&P 500 và Nasdaq mất các mức kỷ lục thiết lập mới đây do cổ phiếu Nvidia sụt giảm. Cổ phiếu của "gã khổng lồ" chip bán dẫn này giảm hơn 2% trong phiên thứ Ba, kéo dài đà giảm từ phiên trước sau khi cơ quan quản lý Trung Quốc thông báo đang điều tra Nvidia vì nghi ngờ vi phạm luật chống độc quyền. Tuy nhiên, Alphabet – công ty mẹ của Google – là điểm sáng của phiên khi cổ phiếu tăng 5.6% nhờ Google công bố bước đột phá lớn trong lĩnh vực máy tính lượng tử với con chip mới. Hiện tại, nhà đầu tư đang hướng sự chú ý đến báo cáo chỉ số CPI của Mỹ, dự kiến công bố vào thứ Tư. Dữ liệu này có thể tác động đến quyết định về lãi suất của Fed tại cuộc họp ngày 17-18/12. Kết phiên:

- Dow Jones: -0.35%

- S&P 500: -0.30%

- Nasdaq: -0.25%

Trên thị trường FX, chỉ số DXY tăng trong phiên giao dịch ngày thứ Ba khi nhà đầu tư chờ đợi dữ liệu lạm phát của Mỹ, được kì vọng sẽ cung cấp gợi ý về chính sách nới lỏng tiền tệ từ Fed. Tại thời điểm này, thị trường định giá khả năng 86% Fed sẽ cắt giảm lãi suất thêm 25 điểm cơ bản vào tuần tới. Tuy nhiên, một số nhà phân tích cảnh báo rằng những lập trường hawkish của các thành viên Fed có thể đóng vai trò lớn hơn trong các quyết định sắp tới. Song song với đà tăng của đồng USD, đồng AUD lại giảm mạnh sau khi RBA bày tỏ lập trường thận trọng hơn về triển vọng lạm phát. Cùng lúc, đà tăng giá trước đó do các cam kết kích thích kinh tế từ Trung Quốc mang lại đã thu hẹp sau khi dữ liệu thương mại không đạt kì vọng của nước này được công bố. Hiện tại, BoC và SNB dự kiến đưa ra quyết định chính sach vào thứ Tư và thứ Năm tuần này, với khả năng cắt giảm lãi suất sâu được dự báo ở cả hai ngân hàng.

- Chỉ số DXY +0.20%

- EURUSD -0.25%

- GBPUSD +0.16%

- AUDUSD -0.97%

- NZDUSD -1.11%

- USDJPY +0.49%

- USDCHF +0.46%

- USDCAD +0.07%

Trong phiên thứ Ba, giá vàng tăng vọt và ghi nhận mức đỉnh trong 2 tuần trở lại đây, được hỗ trợ bởi căng thẳng địa chính trị gia tăng và kỳ vọng Fed sẽ thực hiện đợt cắt giảm lãi suất lần thứ ba vào tuần tới. Tình hình bất ổn tại Trung Đông, đặc biệt là sau sự sụp đổ của chế độ Bashar al-Assad ở Syria và các bế tắc chính trị tại châu Âu, đã thúc đẩy nhà đầu tư tìm kiếm các kênh đầu tư an toàn. Giá vàng đã tăng 1.28%, lên mức 2,693.51 USD/oz. Giá dầu đi ngang khi lo ngại về bất ổn chính trị tại Syria dần được ổn định, trong khi đó, các cam kết kích thích kinh tế từ Trung Quốc – quốc gia nhập khẩu dầu lớn nhất thế giới đã tạo điều kiện hỗ trợ cho thị trường này. HĐTL dầu Brent tăng 0.86 USD, chạm mức 71.86 USD/thùng. Cùng lúc đó, HĐTL dầu WTI tăng nhẹ lên mức 68.53 USD/thùng, sau khi tăng 0.12% trong phiên. Lợi suất TPCP Hoa Kỳ tạo đà tăng tích cực trong phiên khi nhà đầu tư chờ đợi dữ liệu lạm phát mới. Lợi suất TPCP 10y tăng 2 điểm cơ bản, lên 4.23%, trong khi lợi suất TPCP 2 năm tăng 4 điểm cơ bản, đạt 4.151%. Bitcoin biến động mạnh, chạm đến mức đáy trong phiên tại 94,306 USD, nhưng sau đó, đà giảm đã được thu hẹp. Kết phiên, giá bitcoin giảm 0.84%, xuống mức 96,648 USD.

Hình ảnh vệ tinh cho thấy các tàu chiến Nga neo đậu ngoài khơi Syria

Ảnh vệ tinh cho thấy các tàu chiến Nga đã rời căn cứ tại Tartous, Syria, sau khi chế độ của Tổng thống Bashar al-Assad bị lật đổ bởi lực lượng nổi dậy. Một bức ảnh được chụp vào ngày 9 tháng 12 bởi Planet Labs cho thấy ít nhất ba tàu trong hạm đội Địa Trung Hải của Nga, bao gồm hai tàu mang tên lửa và một tàu tiếp dầu, neo đậu cách Tartous khoảng 13 km về phía tây bắc. Các tàu còn lại không được tìm thấy trong các hình ảnh vệ tinh.

Tại Moscow, Bộ Quốc phòng Nga chưa phản hồi yêu cầu bình luận từ Reuters.

Vào Chủ nhật, các lực lượng nổi dậy đã chiếm được thủ đô Damascus trong một cuộc tấn công, khiến Tổng thống Assad phải trốn sang Nga sau 13 năm nội chiến và 54 năm trị vì độc tài của gia đình ông.

Moscow, từng là đồng minh của chế độ Assad trong nhiều thập kỷ, giờ đang nỗ lực đàm phán với các nhóm nổi dậy để đảm bảo an toàn cho hai căn cứ quân sự quan trọng. Nga hiện có một căn cứ không quân tại Latakia và một cơ sở hải quân tại Tartous.

Nga sở hữu một căn cứ không quân lớn tại Latakia và một cơ sở hải quân tại Tartous, vốn là trung tâm sửa chữa và tiếp nhiên liệu duy nhất của Nga tại Địa Trung Hải. Tartous cũng là điểm trung chuyển cho các hợp đồng quân sự của Nga ở châu Phi.

Trước đây, Nga có năm tàu chiến và một tàu ngầm ở Tartous. Một bức ảnh vệ tinh ngày 5 tháng 12 đã cho thấy tất cả các tàu này ở tại căn cứ. Tuy nhiên, ảnh vệ tinh ngày 9 tháng 12 xác nhận các tàu chiến đã rời Tartous và chuyển sang neo đậu ngoài khơi vì lý do an ninh. Hạm đội này đã rời căn cứ từ ngày 6-9/12, theo hình ảnh vệ tinh.

Mohammed al-Bashir: Nhân vật được phe nổi dậy ủng hộ đã giữ chức thủ tướng tạm thời của Syria

Vào thứ Ba, Mohammed al-Bashir, người được các nhóm nổi dậy ủng hộ sau khi lật đổ Bashar al-Assad, tuyên bố sẽ trở thành thủ tướng tạm thời của Syria. Ông cho biết sẽ lãnh đạo chính phủ lâm thời cho đến ngày 1 tháng 3. Trong cuộc họp nội các đầu tiên, ông đã tiếp nhận các công việc và tổ chức của chính quyền trước đây. Đây là lần đầu tiên sau khi Assad bị lật đổ, các ngân hàng và cửa hàng ở Damascus mở cửa trở lại, cho thấy tình hình đang dần ổn định.

Israel đã mở rộng quân sự trong khu vực bên ngoài Syria, một hành động bị chỉ trích bởi các quốc gia như Thổ Nhĩ Kỳ, Ai Cập, Qatar và Saudi Arabia. Các cuộc không kích mạnh mẽ của Israel vào các căn cứ quân đội Syria đã gây thiệt hại nghiêm trọng. Trong khi đó, các lực lượng Israel khẳng định rằng can thiệp của họ chỉ nhằm bảo vệ biên giới của Israel và không liên quan đến tình hình nội bộ của Syria.

Cuộc chiến tranh kéo dài suốt 13 năm đã tàn phá Syria, với hàng trăm ngàn người chết và hàng triệu người phải di cư. Tuy nhiên, sau khi chế độ Assad sụp đổ, bầu không khí ở Damascus đã thay đổi nhiều người tị nạn đã bắt đầu quay trở lại quê hương.

HĐTL chứng khoán Mỹ ổn định vào đầu phiên giao dịch

HĐTL S&P 500 tăng 0.1%, trong khi HĐTL của Nasdaq có mức tăng thấp hơn.

Một yếu tố gây áp lực là cổ phiếu Oracle giảm 7.5% trong phiên sau khi báo cáo kinh doanh của công ty này thấp hơn kỳ vọng. Oracle cũng đưa ra dự báo cho quý hiện tại, với mức tăng trưởng doanh thu từ 7% đến 9% và lợi nhuận điều chỉnh từ $1.50 đến $1.54 mỗi cổ phiếu.

Diễn biến hôm qua cho thấy một số nhà đầu tư đang chốt lời ở các cổ phiếu có đà tăng mạnh. Tuy nhiên, câu hỏi đặt ra là liệu đây có phải là dấu hiệu của một sự suy giảm trong thị trường hay chỉ là một sự điều chỉnh tạm thời? Các diễn biến trên thị trường trong ngày hôm nay sẽ cho chúng ta câu trả lời rõ ràng hơn.

Quan chức ECB Villeroy: Pháp cần phải chú trọng vào cải thiện tài chính công bất kể tình hình chính trị diễn biến thế nào

- Villeroy không đề cập trực tiếp đến chính sách tiền tệ trong bối cảnh gần đến cuộc họp quan trọng của ECB.

- Thị trường hiện dự đoán có 15% khả năng ECB sẽ giảm lãi suất 50 điểm cơ bản, trong khi 85% còn lại dự đoán ECB sẽ chỉ cắt giảm 25 điểm cơ bản.

Chi phí lao động quý III của Mỹ giảm so với dự báo

- Chi phí lao động: +0.8%, dự báo: +1.5%, dữ liệu sơ bộ: +1.9%, quý trước: +2.4%

- Năng suất lao động: +2.2%, dự báo: +2.2%, quý trước: +2.1%

Năng suất lao động của Mỹ đã đạt được kết quả ấn tượng và có thể ảnh hưởng đến chính sách tiền tệ, nhưng đây không phải là yếu tố tác động lớn ngay lập tức tới thị trường. Mức giảm của chi phí lao động trên mỗi đơn vị là một dấu hiệu cho thấy lạm phát có thể sẽ giảm. Thị trường hiện đang định giá khoảng 85% khả năng Fed sẽ giảm lãi suất vào tuần tới, nhưng chỉ số CPI công bố vào ngày mai có thể sẽ đóng vai trò quan trọng ảnh hưởng đến quyết định của Fed.

Commerzbank: Giá dầu tăng do tình hình bất ổn tại Trung Đông và nhu cầu tăng từ Trung Quốc

Giá dầu đã tăng mạnh đầu tuần, bù đắp lại mức giảm hôm thứ Sáu, chủ yếu do thông tin tích cực từ Trung Quốc làm gia tăng kỳ vọng về nhu cầu. Bên cạnh đó, tình hình bất ổn tại Trung Đông sau khi chế độ Assad ở Syria bị lật đổ vào cuối tuần qua đã tạo ra lo ngại về tình hình khu vực. Điều này khiến giá dầu bị tác động mạnh vì chưa rõ ai sẽ thay thế quyền lực của Assad tại Syria.

Sự kiện này gợi lại liên tưởng đến sự sụp đổ của chính quyền ở Iraq vào năm 2003 và Libya vào năm 2011, dẫn đến tình trạng hỗn loạn ở cả hai quốc gia. Mặc dù Syria không phải là nơi sản xuất dầu lớn, nhưng vị trí chiến lược của nước này trong khu vực Trung Đông có vai trò quan trọng đối với sự ổn định của thị trường dầu mỏ. Tuy nhiên, việc Assad bị lật đổ có thể tạo ra cơ hội khiến Iran mất đi tầm ảnh hưởng của mình tại Trung Đông. Điều này có thể có tác động tích cực đối với tình hình giá dầu

Commerzbank: Đánh giá động thái tiếp tục mua vào vàng lần đầu tiên sau 6 tháng của PBOC

Theo phân tích từ Carsten Fritsch, chuyên gia hàng hóa tại Commerzbank, giá vàng đã tăng lên mức cao nhất trong ngày hôm qua tại 2,675 USD/ounce.

Tin tức từ Trung Quốc tạo động lực cho giá vàng

"Cuối tuần qua, các nguồn tin cho thấy PBoC đã quay trở lại mua vào kim loại quý này trong tháng 11 sau 6 tháng tạm dừng. Theo báo cáo của PBoC, lượng vàng dự trữ của ngân hàng này đã tăng lên 72.96 triệu ounce vào cuối tháng 11, so với 72.80 triệu ounce vào cuối tháng 10. Lượng vàng mua vào trong tháng 11 tương đương khoảng 5 tấn vàng."

"Mặc dù con số này nhỏ so với các đợt mua trước đây (lên đến 30 tấn mỗi tháng), nhưng điều đáng chú ý là PBoC đã bắt đầu mua vàng trở lại sau thời gian tạm ngừng. Động thái này có thể là phản ứng trước nguy cơ Mỹ áp thuế 60% lên Trung Quốc dưới thời Tổng thống Donald Trump."

"Ngoài ra, việc giá vàng giảm mạnh trong tháng 11 sau khi đạt mức cao kỷ lục có thể đã kích thích nhu cầu mua. Tuy nhiên, do giá giảm, giá trị dự trữ vàng của PBoC tính bằng USD vào cuối tháng 11 vẫn thấp hơn so với tháng 10, bất chấp các giao dịch mua vào.Điều quan trọng là cần theo dõi xem PBoC có tiếp tục mua vàng trong các tháng tới hay không, thay vì chỉ là một động thái đơn lẻ trong tháng 11."

EUR/USD hướng tới mức 1.0520 do kỳ vọng ECB sẽ cắt giảm lãi suất thêm 25 điểm cơ bản

- Cặp tiền EUR/USD giảm xuống gần mức 1.0520 khi nhà đầu tư chờ đợi các dữ liệu quan trọng, bao gồm dữ liệu CPI của Mỹ và cuộc họp sắp tới của ECB

- Thị trường kỳ vọng ECB sẽ hạ lãi suất 25 điểm cơ bản xuống mức 3% vào thứ Năm tuần này

- Các nhà kinh tế dự đoán lạm phát cơ bản hàng năm của Mỹ trong tháng 11 ổn định ở mức 3.3%

Cặp EUR/USD giảm xuống gần 1.0520 trong phiên giao dịch ngày thứ Ba, khi nhà đầu tư trở nên thận trọng trước cuộc họp của ECB dự kiến diễn ra vào thứ Năm. Thị trường đã dự đoán ECB sẽ cắt giảm lãi suất thêm 25 điểm cơ bản xuống 3%, đánh dấu lần cắt giảm lãi suất thứ ba liên tiếp.

Các chuyên gia nhận định rằng hàng loạt yếu tố như chiến thắng của Donald Trump trong cuộc bầu cử Tổng thống Mỹ, bất ổn chính trị tại Pháp và Đức, cùng sự suy giảm mạnh trong hoạt động kinh doanh của khu vực Eurozone đã thúc đẩy nhà đầu tư kỳ vọng vào đến khả năng ECB sẽ cắt giảm lãi suất trong cuộc họp sắp tới.

Sự sụp đổ của chính phủ Pháp và tình trạng bất ổn ở Đức và Pháp có thể ảnh hưởng trực tiếp đến tăng trưởng kinh tế của khu vực Eurozone, đồng thời gây áp lực giảm lên lạm phát, do đây là hai nền kinh tế lớn nhất của khối.

Các nhà hoạch định chính sách của ECB hiện đang có quan điểm khác nhau về việc liệu chính sách thuế quan của Trump sẽ làm tăng hay giảm lạm phát trong khu vực Eurozone. Một số cho rằng các biện pháp thuế này sẽ khiến đồng EUR suy yếu, làm gia tăng chi phí nhập khẩu và đẩy lạm phát tăng. Trong khi đó, một số khác lo ngại rằng lạm phát có thể giảm dưới mục tiêu của ECB, do thuế quan cao hơn sẽ làm suy yếu lĩnh vực xuất khẩu của khu vực.

Bản tin FX phiên châu Âu: Thị trường ảm đạm

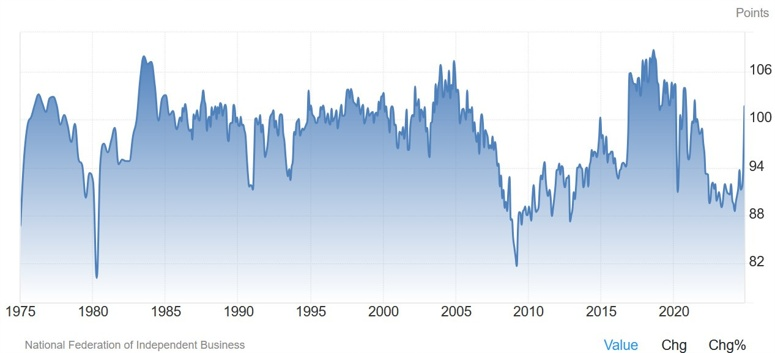

Hầu như không có nhiều biến động trên thị trường vì thiếu dữ liệu quan trọng. Điểm nổi bật duy nhất là Chỉ số lạc quan doanh nghiệp nhỏ NFIB của Mỹ đã tăng lên mức cao nhất kể từ tháng 6 năm 2021, một dấu hiệu khác cho thấy nền kinh tế đang tăng tốc.

Trọng tâm tuần này là báo cáo CPI của Hoa Kỳ vào ngày mai. Có vẻ như Fed sẽ cắt giảm lãi suất vào tuần tới sau đó tạm dừng trong một vài tháng.

Standard Chartered: Trung Quốc sẽ có thêm nhiều biện pháp hỗ trợ lớn

- Hội nghị Công tác Kinh tế Trung ương (CEWC) sắp tới được dự đoán sẽ đặt trọng tâm vào tăng trưởng và đưa ra kế hoạch kích thích kinh tế, phù hợp với định hướng của Bộ Chính trị.

- Theo Standard Chartered, việc chuyển đổi chính sách tiền tệ từ lập trường "thận trọng" sang "thích hợp nới lỏng" đang làm gia tăng kỳ vọng thị trường về các động thái tích cực.

- Tuy nhiên, quy mô của gói kích thích có thể bị hạn chế bởi nguồn lực chính sách thu hẹp và những lo ngại về ổn định tài chính. Bên cạnh đó, trọng tâm của các biện pháp mới sẽ chuyển sang thúc đẩy tiêu dùng thay vì phụ thuộc vào đầu tư như trước đây, nhằm giảm thiểu tác động từ khủng hoảng bất động sản và các áp lực bên ngoài. CEWC được kỳ vọng sẽ cung cấp thêm chi tiết về chiến lược "điều chỉnh đối chu kỳ đặc biệt", với khả năng bao gồm việc tăng phát hành trái phiếu chính phủ và các biện pháp hỗ trợ từ PBoC.

Chỉ số lạc quan của doanh nghiệp nhỏ NFIB của Mỹ tháng 11 cao hơn dự kiến

- Chỉ số lạc quan của doanh nghiệp nhỏ NFIB của Hoa Kỳ tháng 11: 101.7, dự kiến là 94.2

Chỉ số này đã tăng tám điểm vào tháng 11 lên 101.7, sau 34 tháng vẫn ở dưới mức trung bình 50 năm là 98. Đây là mức cao nhất kể từ tháng 6/2021. Trong số 10 thành phần của Chỉ số lạc quan, chín thành phần tăng, không thành phần nào giảm và một thành phần không đổi. Sau mức cao kỷ lục 110 của tháng trước, chỉ số đo lường sự bất ổn đã giảm 12 điểm vào tháng 11 xuống còn 98.

Giá vàng tăng mạnh lên trên 2,670 USD/oz

Lo ngại rủi ro địa chính trị tiếp tục thúc đẩy giá vàng. Nguồn tin tại Reuters cho biết rằng Israel hôm thứ đã tấn công các căn cứ của quân đội Syria.

VDMA: Sản lượng công nghiệp của Đức sẽ tiếp tục suy giảm trong năm 2025

VDMA cũng cảnh báo rằng lần đầu tiên sau nhiều năm có nguy cơ cắt giảm việc làm

VDMA dự kiến sản lượng công nghiệp vào năm 2025 sẽ giảm 2% theo giá trị thực. Đối với năm 2024, sản lượng được dự báo sẽ giảm 8% theo giá trị thực.

Cơ quan này cũng cảnh báo rằng ngành sản xuất Đức sẽ đối mặt với nhiều thách thức hơn trong năm tới do sự cạnh tranh ngày càng gia tăng từ Trung Quốc và những bất ổn đến từ Mỹ, bao gồm các chính sách kinh tế, thương mại hoặc căng thẳng địa chính trị. Những yếu tố này khiến triển vọng ngành trở nên kém tích cực hơn.

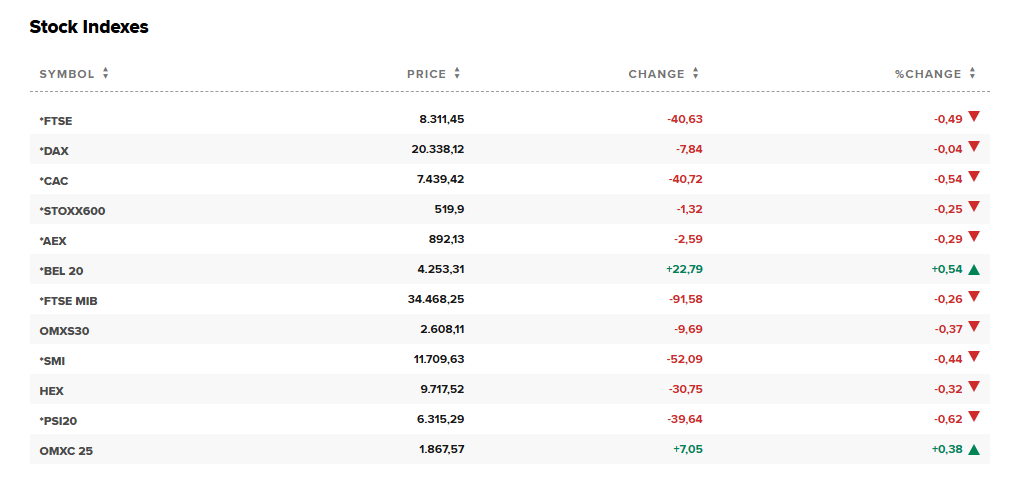

Cập nhật thị trường chứng khoán phiên Âu

Thị trường châu Âu giao dịch trong vùng tiêu cực vào thứ Ba, giảm so với phiên giao dịch tích cực của ngày hôm qua khi các nhà đầu tư chuẩn bị cho báo cáo lạm phát mới nhất của Hoa Kỳ trong tuần này.

Chỉ số Stoxx 600 giảm 0.3%. Cổ phiếu tài nguyên cơ bản dẫn đầu với mức giảm 1.2% khi các nhà đầu tư phản ứng với số liệu xuất nhập khẩu của Trung Quốc thấp hơn kỳ vọng.

Các nhà giao dịch đang hướng tới dữ liệu lạm phát của Hoa Kỳ sẽ được công bố vào thứ Tư. Dữ liệu chỉ số giá tiêu dùng có thể sẽ ảnh hưởng đến cách Fed điều chỉnh lãi suất tại cuộc họp ngày 17-18 tháng 12. Các nhà kinh tế được Dow Jones thăm dò dự báo rằng lạm phát cơ bản tăng 0.3% vào tháng 11 và 2.7% trong 12 tháng trước đó.

EUR/USD suy yếu xuống gần 1.0510

EUR/USD suy yếu xuống gần dưới 1.0510 trong phiên giao dịch châu Âu vào thứ Ba. Cặp tiền này giảm do sự lạc quan của thị trường về khả năng kích thích của Trung Quốc suy yếu, cho phép USD tiếp tục tăng. Các đặt cược dovish gia tăng xung quanh quyết định của ECB khi CPI chính thức trong tháng 11 của Đức phù hợp với dữ liệu sơ bộ cũng đè nặng lên cặp tiền này.

Giá Vàng suy yếu khi quân đội Israel tiến gần hơn tới Damascus

Các nguồn tin an ninh Syria cho biết hôm thứ Ba rằng quân đội Israel đã tiến đến vị trí cách Damascus khoảng 25 km (16 dặm) về phía tây nam, sau khi Israel chiếm một vùng đệm ở miền nam Syria và tiến hành các cuộc không kích vào quân đội và căn cứ không quân của Syria trong đêm.

Chiến dịch quân sự của Israel vào Syria diễn ra hai ngày sau khi liên minh phiến quân lật đổ Tổng thống Bashar al-Assad khiến người dân Syria, các nước trong khu vực và các cường quốc thế giới lo lắng về những gì sẽ xảy ra tiếp theo.

Một nguồn tin an ninh Syria cho biết quân đội Israel đã tiến đến Qatana, cách 10 km (sáu dặm) vào lãnh thổ Syria về phía đông của khu phi quân sự phân cách Cao nguyên Golan do Israel chiếm đóng với Syria.

Quân đội Israel từ chối bình luận.

Israel tuyên bố họ sẽ không tham gia vào cuộc xung đột ở Syria và việc chiếm giữ vùng đệm là một động thái phòng thủ.

Giá Vàng suy yếu:

Cổ phiếu châu Âu giảm nhẹ khi mở cửa phiên giao dịch

- Eurostoxx -0.3%

- DAX -0.1%

- CAC 40 -0.3%

- FTSE -0.5%

- IBEX -0.1%

- FTSE MIB -0.1%

Điều này diễn ra khi tâm trạng thận trọng hơn sau đợt bán tháo trên Phố Wall hôm qua. Hợp đồng tương lai của Hoa Kỳ cũng đang suy yếu, với hợp đồng tương lai S&P 500 giảm 0.1%. Điều này đang tạo nên tâm trạng ảm đạm và thận trọng hơn trong ngày, với việc thị trường theo dõi báo cáo CPI của Hoa Kỳ vào ngày mai.

Lịch kinh tế hôm nay có gì đáng chú ý?

Hôm nay tương đối trống về mặt dữ liệu với các báo cáo cấp thấp. Sự kiện chính hôm nay là quyết định về lãi suất của RBA.

NHTW giữ nguyên lãi suất tiền như dự kiến nhưng lại hạ giọng một lần nữa khi tiến tới thời điểm bắt đầu chu kỳ nới lỏng. Báo cáo thị trường lao động Úc vào thứ năm sẽ rất quan trọng đối với AUD.

Trọng tâm vẫn là dữ liệu CPI của Hoa Kỳ sẽ được công bố vào ngày mai. Một báo cáo cao hơn dự kiến có thể sẽ ảnh hưởng đến tâm lý, trong khi số liệu yếu hơn dự kiến sẽ gây ra rủi ro trên diện rộng với USD.

HĐTL Eurostoxx giảm 0.5% trước giờ mở cửa phiên giao dịch

- Hợp đồng tương lai DAX -0.4%

- Hợp đồng tương lai FTSE -0.5%

Khẩu vị rủi ro vẫn ảm đạm sau đợt bán tháo trong phiên giao dịch Hoa Kỳ ngày hôm qua. Hợp đồng tương lai của Hoa Kỳ cũng suy yếu, với hợp đồng tương lai S&P 500 giảm nhẹ 0.1%. Nhìn chung, điều này dẫn đến sự chậm chạp hơn khi phiên giao dịch bắt đầu ở Châu Âu.

CPI chính thức tháng 11 của Đức phù hợp với dữ liệu sơ bộ

- CPI chính thức trong tháng 11 của Đức +2.2% y/y, dữ liệu sơ bộ +2.2%, trước đó +2.0%

- HICP trong tháng 11 +2.4% y/y, dữ liệu sơ bộ +2.4%, trước đó +2.4%

Lạm phát lõi y/y được dự kiến ở mức 3.0% trong tháng và cao hơn một chút so với mức 2.9% trong tháng 10.

EUR/USD hướng tới mức 1.0600 nhờ sự lạc quan của thị trường

EUR/USD giao dịch trong vùng tích cực, hướng đến mốc 1.0600 trong đầu phiên giao dịch châu Âu vào thứ Ba. Cặp tiền này phản ánh sự lạc quan của thị trường về khả năng kích thích của Trung Quốc, điều này hạn chế đà tăng của USD. Tuy nhiên, mức tăng có thể bị hạn chế bởi các đặt cược dovish đang gia tăng xung quanh quyết định của ECB.

Lịch kinh tế ngày hôm nay có gì đáng chú ý?

Nhìn vào phiên giao dịch sắp tới, sẽ không có nhiều điều thực sự ảnh hưởng mạnh tới thị trường. Trọng tâm hiện chuyển sang báo cáo CPI của Hoa Kỳ vào ngày mai.

Đồng CAD sẽ được chú ý khi BoC được dự báo cũng sẽ cắt giảm lãi suất 50 điểm cơ bản vào ngày mai. USD/CAD hiện đang ở mức 1.4177 và đang hướng tới việc thoát khỏi ngưỡng 1.4100.

Dữ liệu duy nhất đáng chú ý trong phiên châu Âu là CPI của Đức, nhưng bởi đây là dữ liệu chính thức nên cũng không còn quá quan trọng

Các sự kiện trong phiên (theo giờ Việt Nam bao gồm:

- 14h00 - Số liệu CPI cuối cùng của Đức tháng 11

- 18h00 - Chỉ số lạc quan doanh nghiệp nhỏ NFIB tháng 11 của Hoa Kỳ

Chủ tịch Trung Quốc Tập Cận Bình: Trung Quốc hoàn toàn tự tin đạt được mục tiêu kinh tế năm nay

- Trung Quốc sẽ tiếp tục đóng vai trò là động lực tăng trưởng kinh tế lớn nhất toàn cầu.

- Sẽ không có người chiến thắng trong chiến tranh thuế quan, chiến tranh thương mại, chiến tranh công nghệ.

Để so sánh, mục tiêu GDP năm 2024 của Trung Quốc là "tăng trưởng khoảng 5%". Và hầu hết các nhà phân tích đều thấy họ đạt mức tăng trưởng từ 4.8% đến 4.9% trong năm nay. Lần cuối cùng Trung Quốc chính thức không đạt được mục tiêu GDP là vào năm 2022 khi đại dịch Covid vẫn đang cản trở các điều kiện kinh tế. Và với việc ông Tập Cận Bình hiện tuyên bố rõ ràng rằng họ sẽ đạt được mục tiêu, người ta có thể mong đợi các con số chắc chắn sẽ phản ánh điều đó.

Thống đốc RBA Bullock: Tôi không biết liệu RBA có thể cắt giảm lãi suất vào tháng 2 hay không

- Không thể mô tả chính xác kịch bản nào có thể dẫn đến việc chúng tôi cắt giảm lãi suất vào tháng Hai.

- Có nhiều yếu tố trong dữ liệu có thể dẫn chúng tôi theo hướng đó.

- Nhưng thành thật mà nói, tôi không biết liệu RBA có thể cắt giảm lãi suất hay không.

- Phải xem xét dữ liệu và dựa trên dữ liệu.

- Chúng tôi đang theo dõi mọi thứ diễn biến phù hợp với dự báo của chúng tôi.

- Nhưng không thể đưa ra thời điểm chính xác cho việc đó.

Một lần nữa, bà ấy không nói rằng họ đang nghiêng về việc cắt giảm lãi suất vào tháng 2, nhưng bà ấy cũng không loại trừ hoàn toàn điều đó. Điều này sẽ khiến đồng AUD bị ảnh hưởng trong hai tháng tới. RBA sẽ họp tiếp theo vào ngày 18 tháng 2 và từ nay đến lúc đó, chúng ta sẽ nhận được một vài dữ liệu việc làm (12/12, 16/01), dữ liệu CPI hàng tháng (07/01, 29/01) và dữ liệu CPI hàng quý (29/01).