Trái phiếu Nhật Bản bị bán tháo mạnh nhất trong hơn thập kỷ

Đức Nguyễn

FX Strategist

Trái phiếu chính phủ Nhật Bản có nguy cơ phải đối mặt với quý bị bán tháo mạnh nhất trong hơn hai thập kỷ khi ngân hàng trung ương nới lỏng kiểm soát trên thị trường.

Đó là lời nhắc nhở các nhà đầu tư rằng thị trường nợ quốc gia phụ thuộc một phần vào sự hỗ trợ từ các tổ chức khu vực công như BoJ để vượt trội so với các thị trường khác.

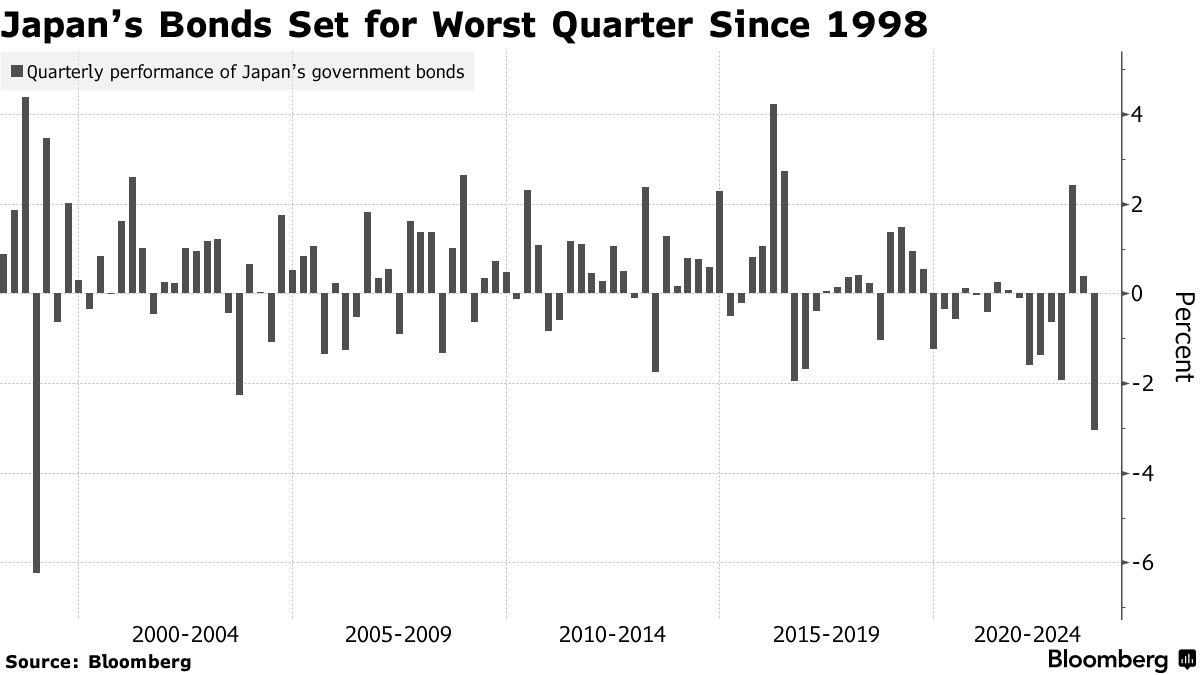

Loại trái phiếu này đã giảm 3% trong quý III, mức giảm mạnh nhất kể từ năm 1998. Trái phiếu chính phủ trên toàn cầu bên ngoài Nhật Bản đã giảm 4.6% trong cùng kỳ, mức giảm mạnh nhất trong một năm, do áp lực lạm phát kéo dài làm tăng kỳ vọng rằng lãi suất sẽ duy trì ở mức cao lâu hơn.

Ngày càng có nhiều đồn đoán rằng BOJ sẽ chấm dứt chính sách lãi suất âm vào đầu năm tới, ngay cả khi các lãnh đạo nói rằng cần phải duy trì kích thích để hỗ trợ sự phục hồi kinh tế vẫn còn bấp bênh. Kỳ vọng vào việc BOJ chuyển sang thắt chặt và xu hướng thị trường toàn cầu đã khiến lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng lên mức cao nhất thập kỷ và lợi suất kỳ hạn 30 năm lên mức cao nhất kể từ năm 2013.

BoJ đã tuyên bố mua trái phiếu bất thường vào thứ Sáu, một dấu hiệu cho thấy quyết tâm hạn chế đà tăng của lợi suất. Họ chào mua 300 tỷ JPY trái phiếu trong lần mua bất thường lần đầu tiên kể từ tháng 8, nhưng trái phiếu vẫn giảm, cho thấy số tiền này không đủ để tạo hỗ trợ có ý nghĩa cho thị trường.

Đúng lúc của giới đầu tư lo ngại rằng BOJ kết thúc kỷ nguyên tiền rẻ, khiến trái phiếu giảm trong quý này, một tổ chức được các trader cho rằng có thể đã gây ra vụ sụp đổ cuối năm 1998 chính là Bộ Tài chính.

Bộ cho biết vào thời điểm đó rằng họ sẽ ngừng mua hoàn toàn trái phiếu chính phủ dài hạn thay mặt cho quỹ tiết kiệm bưu điện và quỹ hưu trí công cộng, vì họ cần giữ tiền mặt để chi trả cho việc cắt giảm thuế và các biện pháp kích thích.

Nhưng thời điểm họ làm lại không tốt: Bộ cũng cho biết họ có kế hoạch bán trái phiếu kỷ lục trong năm tài chính sắp tới. Triển vọng về một loạt trái phiếu mới tung ra thị trường khiến lợi suất trái phiếu kỳ hạn 10 năm tăng 180 điểm cơ bản trong 5 tháng từ đáy thiết lập vào tháng 9/1998. Trái phiếu giảm 6.2% trong quý cuối cùng của năm 1998, quý giảm lớn nhất theo dữ liệu tổng hợp đến năm 1987.

Theo Keisuke Tsuruta, chiến lược gia trái phiếu cấp cao tại Mitsubishi UFJ Morgan Stanley Securities Tokyo, “sự xuống cấp đáng kể về hoạt động thị trường trái phiếu Nhật Bản trong quý này một lần nữa cho thấy ảnh hưởng lớn của khu vực công đối với thị trường. Sẽ có nhiều suy đoán lãi suất âm sẽ chấm dứt vào năm tới, vì vậy BOJ sẽ vẫn giữ vai trò dẫn dắt thị trường trái phiếu.”

Trái phiếu đáo hạn từ 20 năm trở lên bị bán tháo mạnh nhất, với lợi suất tăng gần 50 điểm cơ bản. BoJ đã mua khoảng 26 nghìn tỷ JPY trái phiếu chính phủ trong giai đoạn này, thấp hơn khoảng 40% so với lượng mua trong quý đầu tiên sau khi bất ngờ nâng trần lợi suất vào tháng 12.

Thống đốc BoJ Kazuo Ueda đã nhắc lại lập trường kiên nhẫn của ông về việc nới lỏng chính sách vào tuần trước. Tuy nhiên, với việc USDJPY đang tiến gần đến kháng cự 150 và gây áp lực tăng giá nhập khẩu, việc thắt chặt trên thực tế có thể đến sớm hơn.

Các chiến lược gia của Bank of America kỳ vọng ngân hàng trung ương sẽ chấm dứt cả chính sách lãi suất âm và kiểm soát đường cong lợi suất vào tháng 1 và lợi suất kỳ hạn 10 năm sẽ tăng lên 1.25% vào cuối năm tới. Theo dữ liệu của Bloomberg, nếu dự báo của họ chính xác, trái phiếu 10 năm sẽ giảm 2.8%.

Bloomberg