Trung Quốc bùng nổ phát hành trái phiếu, hệ thống tài chính chịu áp lực thanh khoản

Mai Khánh Linh

Junior Editor

Chính quyền địa phương Trung Quốc đang đẩy mạnh phát hành trái phiếu để tái cấp vốn cho các khoản nợ ẩn, khiến thanh khoản trong hệ thống tài chính càng thêm căng thẳng.

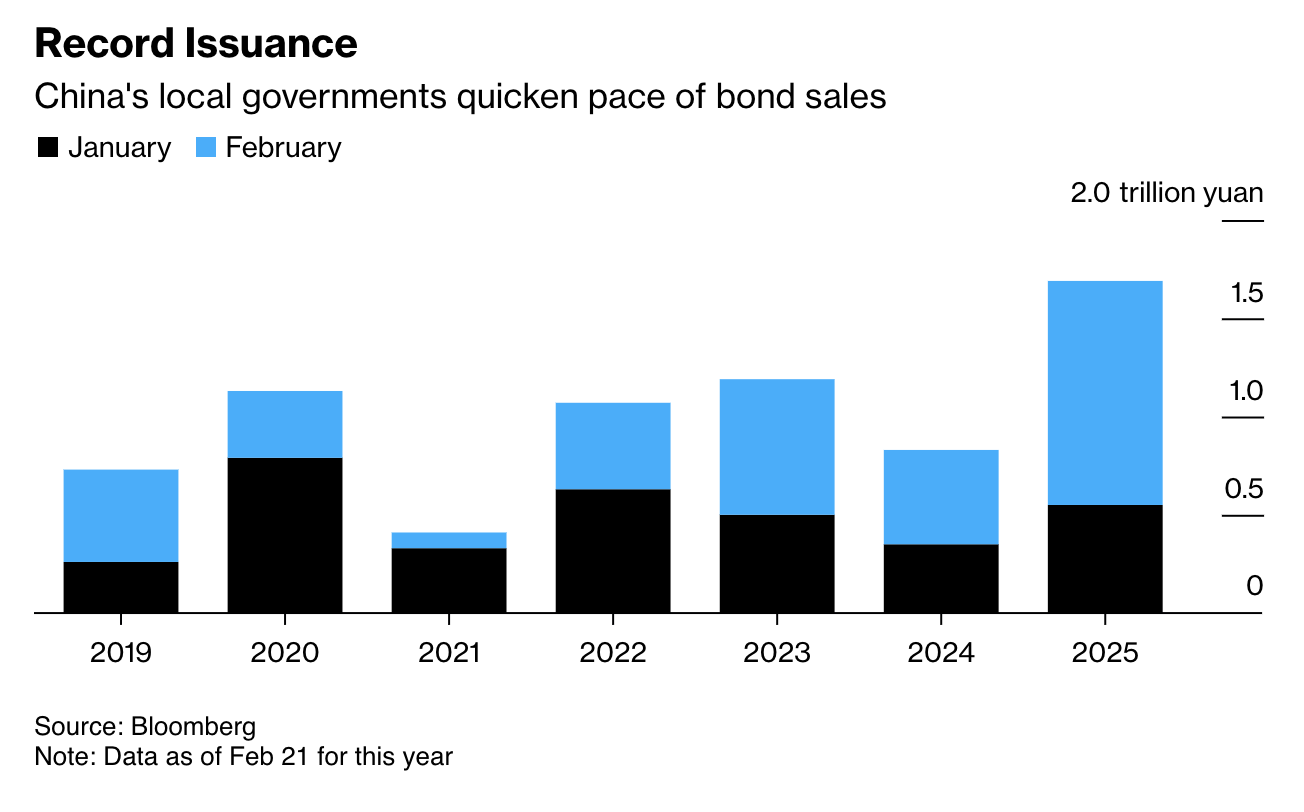

Dữ liệu do Bloomberg tổng hợp cho thấy, trong hai tháng đầu năm 2025, các địa phương dự kiến sẽ phát hành 1.69 nghìn tỷ nhân dân tệ (tương đương 233 tỷ USD) trái phiếu – mức cao chưa từng có trong giai đoạn này. Trong đó, khoảng 850 tỷ nhân dân tệ, tức gần một nửa, sẽ được dùng để tái cấp vốn cho các khoản nợ ngoài bảng cân đối kế toán.

Việc phát hành trái phiếu với quy mô lớn bất thường này đã làm trầm trọng thêm tình trạng thiếu hụt tiền mặt, khi các ngân hàng phải đổ tiền vào mua các chứng khoán này. Lãi suất trên thị trường tiền tệ đã tăng mạnh gần đây, do Ngân hàng Nhân dân Trung Quốc (PBOC) vẫn kiên trì với chính sách tiền tệ thắt chặt để hỗ trợ đồng nhân dân tệ, thay vì bơm thêm thanh khoản vào hệ thống.

Chính quyền địa phương Trung Quốc đẩy nhanh tốc độ phát hành trái phiếu

Đợt phát hành trái phiếu rầm rộ này diễn ra sau khi Trung Quốc phê duyệt kế hoạch vào cuối năm 2024, cho phép các địa phương hoán đổi 6 nghìn tỷ nhân dân tệ nợ ẩn – chủ yếu là nợ do các công ty tài chính của chính quyền địa phương gánh vác – trong vòng ba năm. Động thái này nhằm giúp giảm áp lực lãi vay cho các chính quyền địa phương.Tính đến nay, số trái phiếu phát hành phục vụ mục đích này chiếm khoảng 42% trong tổng hạn mức 2 nghìn tỷ nhân dân tệ dành cho năm nay.

Theo bà Yuan Haixia, Giám đốc điều hành Viện nghiên cứu tại China Chengxin International Credit Rating Co., các chính quyền địa phương có thể đang tận dụng khoảng thời gian trước kỳ họp Quốc hội Trung Quốc vào đầu tháng 3 để phát hành lượng lớn trái phiếu hoán đổi. Tuy nhiên, do phần lớn trái phiếu này do các ngân hàng nắm giữ, áp lực quản lý thanh khoản của hệ thống ngân hàng sẽ gia tăng.

Nguồn cung trái phiếu chính phủ dự kiến sẽ tiếp tục tăng trong năm nay, phù hợp với cam kết của Trung Quốc về việc mở rộng hỗ trợ tài khóa. Thứ trưởng Tài chính Liao Min cho biết trong một cuộc họp báo hồi tháng 1 rằng, tỷ lệ thâm hụt ngân sách so với GDP của Trung Quốc năm 2025 sẽ tăng.

Việc các ngân hàng xoay sở để huy động vốn với chi phí cao hơn nhằm mua số trái phiếu mới phát hành sẽ tác động mạnh đến thị trường tiền tệ và trái phiếu Trung Quốc. Trong tháng này, lãi suất repo liên ngân hàng kỳ hạn 7 ngày đã vượt qua chỉ số đo lường thị trường chung trong một số phiên giao dịch – điều hiếm gặp, vì thông thường các ngân hàng có thể vay mượn lẫn nhau với chi phí thấp hơn.

PBOC đã liên tục hút tiền khỏi hệ thống trong hầu hết các hoạt động thị trường hàng ngày trong năm nay, khiến chênh lệch giữa lãi suất thị trường tiền tệ và lãi suất chính sách nới rộng lên mức cao nhất trong bốn năm qua. Dù ngân hàng trung ương đã tăng cường bơm tiền vào hệ thống hôm thứ Sáu, điều này vẫn không giúp hạ nhiệt tình trạng căng thẳng thanh khoản.

Dữ liệu của Bloomberg cho thấy, trong số các trái phiếu hoán đổi nợ của chính quyền địa phương phát hành năm nay, hơn 60% có kỳ hạn 20 hoặc 30 năm. Điều này cho thấy chính quyền địa phương đang tận dụng mức lợi suất vẫn còn tương đối thấp để huy động vốn dài hạn.

Bloomberg