Việc lạm phát có thể sẽ hạ nhiệt ảnh hưởng như thế nào đến quyết định chính sách tháng 6 của các ngân hàng trung ương G-7?

Trần Phương Thảo

Junior Analyst

Các công bố liên quan đến lạm phát ở các nước G-7 sẽ giúp các ngân hàng trung ương đưa ra các quyết định chính sách quan trọng vào tháng 6. Các nhà hoạch định chính sách G-7 sẽ gặp nhau ở Ý để thảo luận về tình trạng của nền kinh tế thế giới

Vài ngày sau khi dữ liệu CPI Mỹ tháng 4 thấp hơn dự kiến, Vương quốc Anh, Canada và Nhật Bản đều sẽ công bố những con số cho tháng 4 và kịch bản tương tự ở Mỹ có thể sẽ xảy ra. Trong khi đó, báo cáo tiền lương của Eurozone cũng sẽ đưa ra bằng chứng quan trọng mà các nhà hoạch định chính sách đang tìm kiếm.

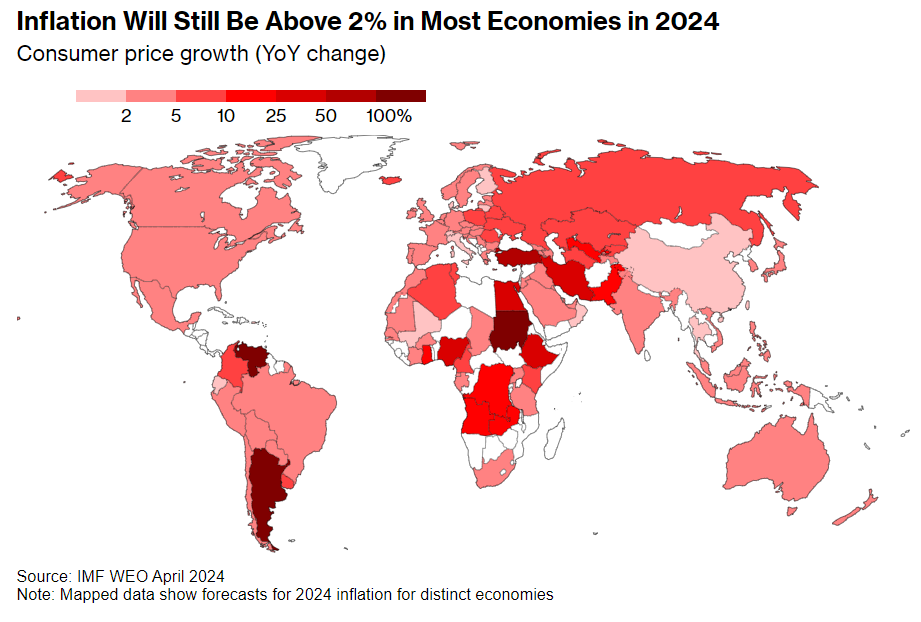

Lạm phát sẽ vẫn duy trì trên mức 2% ở nhiều nền kinh tế trong năm nay

Canada sẽ công bố dữ liệu lạm phát vào thứ Ba. Thị trường đã hạ định giá việc BoC cắt giảm lãi suất tại cuộc họp tháng 6 xuống dưới 50% sau khi dữ liệu việc làm nóng hơn dự kiến. Tuy nhiên, việc công bố dữ liệu lạm phát có tháng giảm thứ 4 liên tiếp sẽ giúp mở ra cơ hội giảm lãi suất.

Vào thứ Tư, tốc độ tăng trưởng CPI của Vương quốc Anh có thể sẽ chậm lại đáng kể, giảm xuống gần mức 2% mà các quan chức BoE nhắm đến. Một báo cáo CPI khác sẽ được công bố trước cuộc họp BoE ngày 20 tháng 6. Dữ liệu lạm phát tháng 4 và tháng 5 cần phải củng cố kịch bản lạm phát đang giảm để tiếp thêm động lực cho các quan chức BoE cắt giảm lãi suất.

Vào thứ Năm, ECB sẽ công bố dữ liệu tiền lương, điều được cho là cần thiết để đánh giá động lực giá cơ bản. Tăng trưởng về tiền lương được đàm phán có lẽ sẽ không chậm lại đáng kể so với cuối năm ngoái, điều này càng làm tăng thêm sự thận trọng khi các quan chức chuẩn bị cắt giảm lãi suất vào ngày 6 tháng 6 và có lẽ sẽ tiếp tục nới lỏng sau đó.

David Powell, nhà kinh tế nghiên cứu Eurozone cho biết:

“Dữ liệu đầu năm 2024 từ Đức, Pháp, Ý và Tây Ban Nha đã được công bố và mức lương thương lượng đã tăng 4.3% so với cùng kỳ năm trước tại Eurozone trong ba tháng đầu năm. Đó chỉ là một sự chậm lại đôi chút so với mức 4.5% được ghi nhận trong quý 4 năm 2023. Tốc độ tăng gần như ổn định khó có thể làm hỏng đợt cắt giảm đầu tiên của ECB vào tháng 6 nhưng sẽ khiến các nhà hoạch định chính sách lo lắng về việc cam kết nới lỏng thêm.”

Cuối cùng, dữ liệu của Nhật Bản vào thứ Sáu có thể cho thấy CPI không bao gồm thực phẩm tươi sống, giảm xuống 2.2% so với một năm trước đó, giảm từ mức 2.6% trong tháng 3. CPI không bao gồm giá năng lượng cũng như thực phẩm tươi sống, được dự đoán sẽ hạ nhiệt xuống 2.5% sau khi giảm xuống dưới 3% vào tháng 3 lần đầu tiên kể từ tháng 11 năm 2022.

Tuy nhiên, các quan chức của BoJ có thể sẽ đưa ra những kết luận khác với các đồng nghiệp trong nhóm G-7 vì nếu CPI đúng như dự đoán, lạm phát vẫn duy trì trên mục tiêu 2% trong 25 tháng liên tiếp. Các nhà hoạch định chính sách sẽ ủng hộ trường hợp tăng lãi suất sớm nhất là vào ngày 14 tháng 6 và không muộn hơn tháng 10, với việc JPY suy yếu đang thúc đẩy BoJ sớm hành động.

Những dữ liệu đó sẽ được công bố trước thềm cuộc họp của các bộ trưởng tài chính G-7 và các thống đốc ngân hàng trung ương tại khu nghỉ mát Stresa ven hồ phía bắc nước Ý. Nền kinh tế toàn cầu được đưa vào chương trình nghị sự, mang đến cho các quan chức cơ hội suy ngẫm về việc phân kì chính sách: châu Âu và Canada đang hướng tới việc cắt giảm lãi suất thì Mỹ vẫn đi theo con đường duy trì lãi suất cao trong thời gian dài hơn.

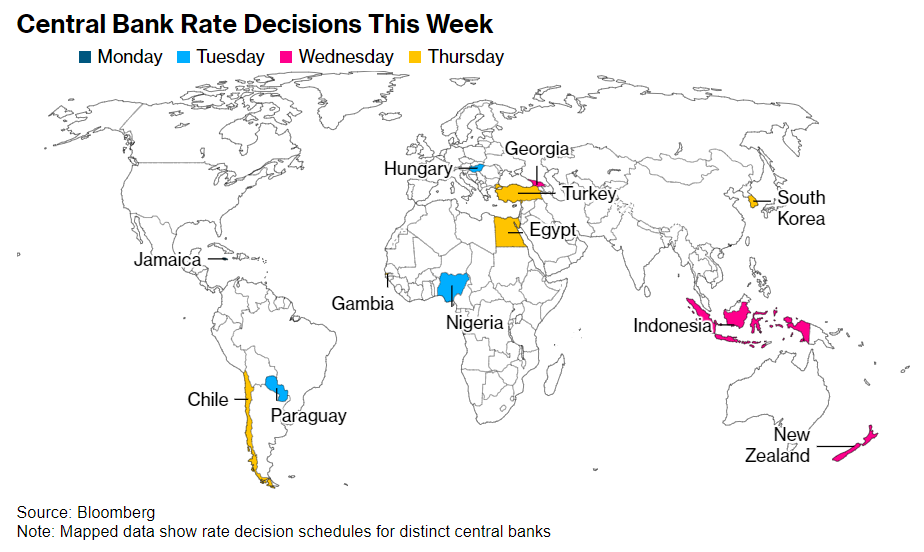

Quyết định chính sách của các ngân hàng trung ương trên thế giới trong tuần này

Trong tuần này, Fed cũng sẽ công bố biên bản cuộc họp gần đây nhất và quyết định giữ nguyên lãi suất của ngân hàng trung ương New Zealand và Thổ Nhĩ Kì có thể sẽ xuất hiện.

Mỹ và Canada

Fed sẽ công bố biên bản cuộc họp FOMC ngày 30 tháng 4 và ngày 1 tháng 5 trong tuần này. Trong cuộc họp báo diễn ra sau cuộc họp, Chủ tịch Jerome Powell đã cho biết lãi suất có thể sẽ duy trì ở mức cao lâu hơn do áp lực giá kéo dài.

Sau đó, một số quan chức Fed đã lặp lại quan điểm đó, lưu ý rằng cần có thêm bằng chứng cho thấy lạm phát đang hướng tới mục tiêu 2% của Fed một cách bền vững.

Phó Chủ tịch Philip Jefferson nằm trong số các nhà hoạch định chính sách sẽ phát biểu hoặc đưa ra nhận xét trong tuần tới. Thành viên Hội đồng thống đốc Fed Christopher Waller dự kiến sẽ phát biểu vào thứ Ba về triển vọng và chính sách kinh tế.

Lịch dữ liệu kinh tế của Hoa Kỳ tương đối nhẹ nhàng, với các báo cáo về doanh số chuyển nhượng nhà trong tháng 4 vào thứ Tư và doanh số mua nhà mới vào thứ Năm. Việc chuyển nhượng nhà cũ được dự đoán ít thay đổi so với tháng trước, trong khi việc ký hợp đồng mua nhà mới được dự đoán sẽ giảm bớt với lãi suất thế chấp trở lại trên 7%.

Vào thứ Sáu, dữ liệu về các đơn đặt hàng và vận chuyển hàng hóa lâu bền trong tháng 4 sẽ cho thấy cái nhìn sâu sắc về nhu cầu đầu tư vốn của các công ty. Đại học Michigan cũng sẽ công bố dữ liệu tâm lý người tiêu dùng tháng 5.

Tại Canada, ngoài dữ liệu lạm phát hồi đầu tuần, số liệu doanh số bán lẻ trong tháng 3 sẽ được công bố vào thứ Sáu, cung cấp cái nhìn sâu sắc về sức mạnh của người tiêu dùng. Hai ngân hàng lớn nhất nước này đã công bố các phân tích về dữ liệu thẻ tín dụng và thẻ ghi nợ của khách hàng cho thấy chi tiêu đang chậm lại.

Châu Á

PBOC dự kiến sẽ giữ nguyên lãi suất thế chấp vào đầu tuần và duy trì lãi suất LPR 5 năm ở mức 3.95% và 1 năm ở mức 3.45%.

Thị trường đã định giá việc cắt giảm LPR vào một thời điểm nào đó trong 12 tháng tới khi PBOC đặt mục tiêu tăng cường hỗ trợ cho lĩnh vực bất động sản.

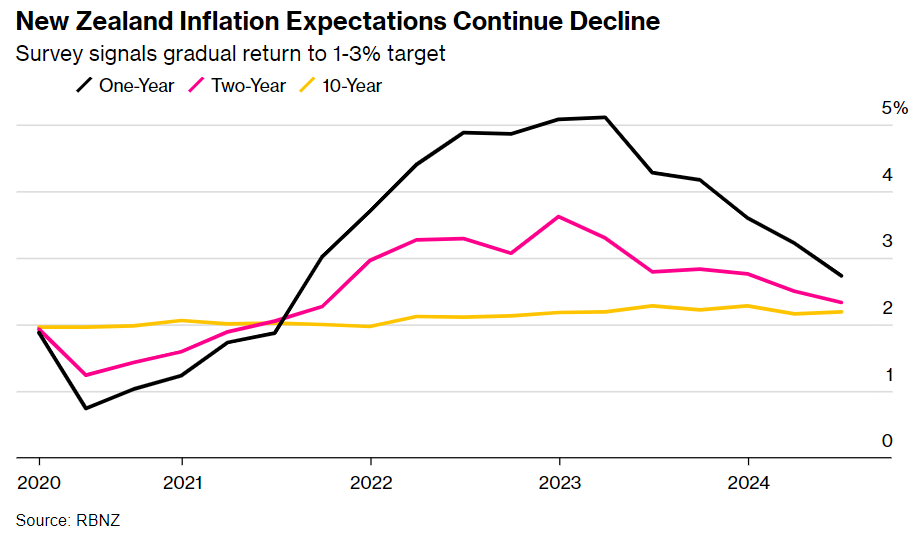

Kỳ vọng lạm phát của New Zealand tiếp tục giảm

Tại New Zealand, RBNZ có thể sẽ duy trì quan điểm hawkish vào thứ Tư ngay cả khi kỳ vọng lạm phát hạ nhiệt, do CPI trong quý đầu tiên tăng cao hơn dự kiến.

Các ngân hàng trung ương ở Indonesia và Hàn Quốc đều được cho là đang đứng trước việc xem xét khả năng cắt giảm lãi suất vào cuối năm nay. Ngân hàng Dự trữ Úc sẽ công bố biên bản cuộc họp chính sách tháng 5 trong tuần này.

Singapore, Hồng Kông và Malaysia cũng công bố dữ liệu lạm phát. Úc, Nhật Bản và Ấn Độ đưa ra dữ liệu PMI tháng 5 trong khi Nhật Bản, Hàn Quốc và New Zealand công bố số liệu thống kê thương mại.

Châu Âu, Trung Đông, Châu Phi

PPI Eurozone và Vương quốc Anh sẽ được công bố vào thứ Năm, cho thấy sức mạnh của hoạt động sản xuất và dịch vụ vào thời điểm giữa quý hai.

Niềm tin của người tiêu dùng ở Eurozone cũng sẽ được công bố vào ngày hôm đó, trong khi số liệu mới nhất về doanh số bán lẻ của Anh sẽ được công bố vào ngày hôm sau.

Thống đốc BoE Andrew Bailey có bài phát biểu tại London vào thứ Ba để vinh danh cựu quan chức Charles Goodhart. Đồng thời, Bộ trưởng Tài chính Hoa Kỳ Janet Yellen sẽ tới Frankfurt để lấy bằng tiến sĩ danh dự tại một sự kiện có sự tham dự của Chủ tịch ECB Christine Lagarde và Bộ trưởng Tài chính Đức Christian Lindner.

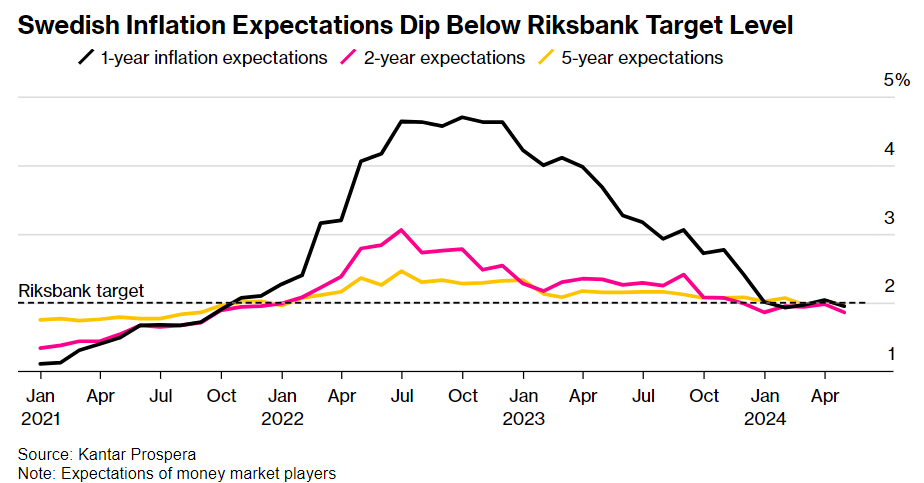

Sau đợt cắt giảm lãi suất vào đầu tháng này, một số quan chức của Riksbank sẽ phát biểu trong tuần tới, bắt đầu từ thứ Hai với Thống đốc Erik Thedeen.

Kỳ vọng lạm phát của Thụy Điển giảm xuống dưới mức mục tiêu của Riksbank

Lạm phát Nam Phi dự kiến sẽ ổn định ở 5.3%.

Bốn quyết định chính sách khác:

- Hungary sẵn sàng cắt giảm lãi suất vào thứ Ba, động thái áp chót trước khi kết thúc chu kỳ nới lỏng tiền tệ của nước này.

- Cùng ngày, các nhà hoạch định chính sách ở Nigeria chuẩn bị tăng lãi suất hiện ở mức cao nhất trong 28 năm trong cuộc họp lần thứ 11 liên tiếp để thể hiện quyết tâm kiềm chế lạm phát. Các nhà phân tích dự đoán lãi suất sẽ tăng lên mức 25.75%.

- Các quan chức ở Ai Cập sẵn sàng giữ lãi suất không thay đổi ở mức 27,25% vào thứ Năm. Lạm phát đã chậm lại trong hai tháng liên tiếp xuống còn 32.5% và ngân hàng trung ương hy vọng gói cứu trợ trị giá hơn 50 tỷ USD sẽ giúp lạm phát giảm tốc đáng kể vào cuối năm nay.

- Ngân hàng trung ương Thổ Nhĩ Kỳ được dự báo sẽ giữ lãi suất ở mức 50%, trong khi các cơ quan tiền tệ tin rằng lạm phát sẽ sớm đạt đỉnh ở 75% và sau đó giảm nhanh xuống dưới 40% vào cuối năm 2024.

Khu vực Mỹ - Latin

Số liệu GDP của Chile được công bố hôm thứ Hai có thể tăng nhờ lãi suất giảm, thị trường lao động vững chắc và giá đồng - mặt hàng xuất khẩu hàng đầu của nước này toàn cầu tăng. Chính phủ vào ngày 14 tháng 5 đã nâng dự báo GDP năm 2024 lên 2.7% từ 2.5%.

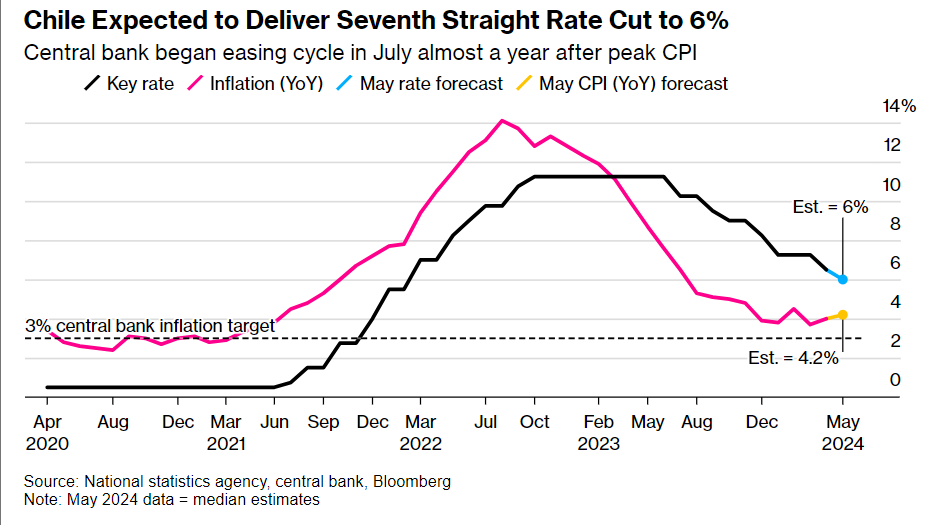

Chile dự kiến sẽ cắt giảm lãi suất lần thứ bảy liên tiếp xuống 6%

Ngân hàng trung ương Chile gần như chắc chắn sẽ thực hiện đợt cắt giảm lãi suất thứ bảy liên tiếp từ mức 6.5% vào thứ Năm , mặc dù số liệu lạm phát tháng 4 nhanh hơn dự kiến có thể hạn chế mức cắt giảm 50 bps. Bộ trưởng Tài chính Mario Marcel ngày 16/5 cho biết chu kỳ nới lỏng vẫn còn một chặng đường dài phía trước.

Paraguay đã tạm dừng ở mức 6% tại cuộc họp tháng trước sau 8 lần cắt giảm lãi suất kể từ tháng 8. Lạm phát tăng lên 4% trong tháng 4, có thể khiến ngân hàng trung ương phải tiếp tục quyết định giữ nguyên lãi suất trong tuần này.

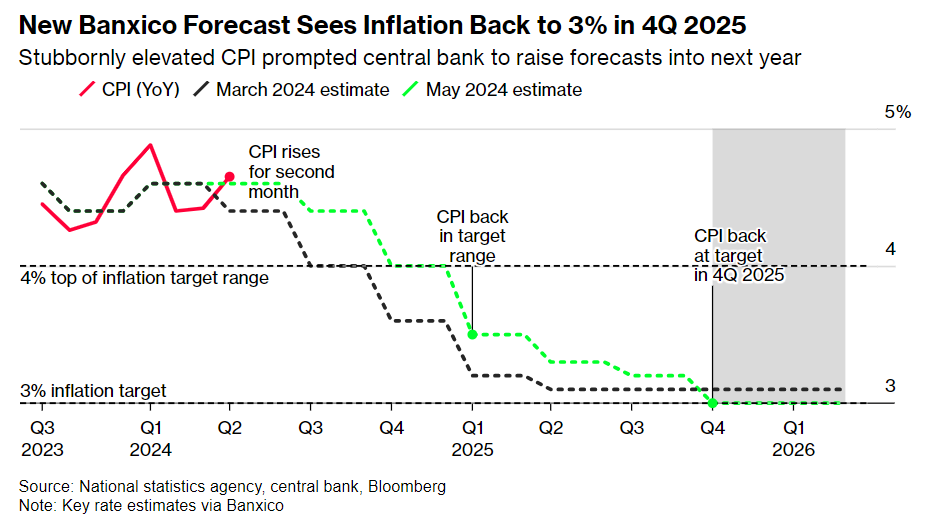

Lạm phát Mexico được dự đoán quay trở lại mức 3% trong quý 4 năm 2025

Ở Mexico, chính sách tiền tệ và lạm phát là vấn đề được quan tâm hàng đầu khi CPI tăng cao khiến ngân hàng trung ương luôn phải có thái độ hawkish.

Mặc dù các nhà hoạch định chính sách sẽ nhận được thêm ba bộ dữ liệu lạm phát, bao gồm cả số liệu giữa tháng này, trước cuộc họp ngày 27 tháng 6, việc cắt giảm lãi suất vào tháng tới không phải là điều chắc chắn. Biên bản cuộc họp ngày 9 tháng 5 của Banxico có thể làm sáng tỏ thêm các ước tính mới về lạm phát.

Để hoàn thiện bức tranh về nền kinh tế số 2 của Mỹ Latinh, số liệu chính thức về GDP quý đầu tiên và doanh số bán lẻ tháng 3 cũng sẽ được công bố.

Bloomberg