Các thị trường tài chính cần làm quen với những "Thứ Hai hỗn loạn" dưới thời Trump

Trần Quốc Khải

Junior Editor

Các thị trường tài chính mở đầu tuần đầu tiên sau kỳ nghỉ lễ bằng những biến động mạnh do ảnh hưởng từ chính trị nhiều hơn là kinh tế. Các tín hiệu từ đội ngũ của Donald Trump, bao gồm những tuyên bố về chính sách thuế quan và biến động trong đội ngũ lãnh đạo Fed, đang khiến giới đầu tư phải thận trọng đánh giá lại tình hình.

bài viết dựa trên quan điểm cá nhân của John Authers từ Bloomberg

Tín hiệu, Nhiễu loạn và Rào cản pháp lý

Chúng ta cần làm quen với tình trạng này. Ngày giao dịch thực sự đầu tiên của thị trường vốn sau kỳ nghỉ lễ đã chứng kiến những biến động mạnh mẽ, chủ yếu bị chi phối bởi các yếu tố chính trị. Việc Donald Trump được xác nhận là Tổng thống đắc cử chỉ là bề nổi, bởi đối với thị trường, nhiệm kỳ của ông dường như đã bắt đầu. Những thông tin nhiễu loạn và thỉnh thoảng mới xuất hiện một tín hiệu rõ ràng đang lấn át tất cả.

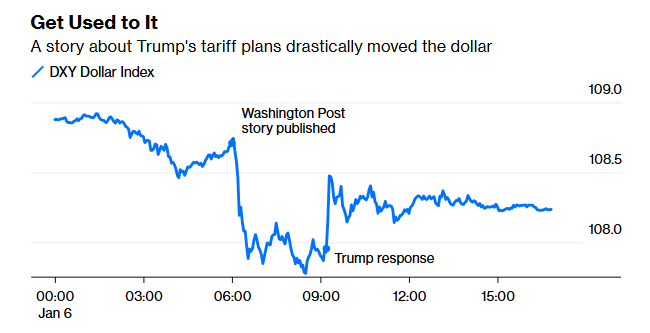

Tờ Washington Post đăng tải thông tin cho rằng đội ngũ của Trump đang xem xét các kế hoạch áp thuế quan đối với mọi quốc gia, nhưng chỉ áp dụng với các mặt hàng nhập khẩu quan trọng, đồng thời cho rằng kế hoạch này sẽ "giảm nhẹ" so với những tuyên bố trong chiến dịch tranh cử. Ngay lập tức, USD giảm mạnh. Chỉ hơn ba giờ sau, Trump đã lên mạng xã hội phản bác: "Câu chuyện trên Washington Post, trích dẫn các nguồn tin nặc danh không tồn tại, sai khi nói rằng chính sách thuế quan của tôi sẽ được giảm nhẹ. Điều đó không đúng." USD sau đó phục hồi, nhưng đà tăng không mạnh như kỳ vọng:

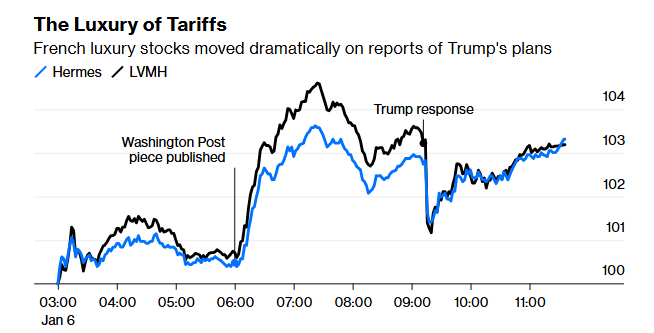

Điều đáng chú ý là việc thuế quan cao thực sự khiến USD mạnh lên, nhưng mức phục hồi sau khi Trump bác bỏ tin tức lại khá yếu. Một nhà phân tích ngân hàng bình luận: "Với quá nhiều kỳ vọng đã phản ánh vào giá, chỉ cần một chút nghi ngờ cũng có thể gây biến động." Sự việc cũng cho thấy rõ ràng rằng chính sách thuế quan của Trump không chỉ ảnh hưởng trong nước Mỹ. Các nhà sản xuất hàng xa xỉ lớn của Pháp, như Hermes và LVMH, vốn phụ thuộc nhiều vào nhu cầu từ Trung Quốc, đã chứng kiến cổ phiếu của mình biến động mạnh trong phiên giao dịch tại Paris:

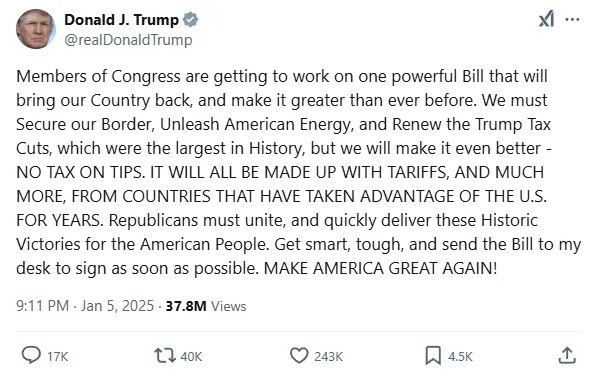

Vậy tại sao cổ phiếu vẫn tăng nhẹ và USD lại yếu đi sau những diễn biến trên? Có thể là vì thị trường còn phải xử lý thêm một dòng trạng thái trên mạng xã hội của Trump vào đêm hôm trước:

Dòng trạng thái này là một tuyên bố đầy tham vọng, nhưng đồng thời cũng nhắc nhở rằng quyền lực của Tổng thống mới không phải là tuyệt đối và các rào cản pháp lý vẫn còn nguyên vẹn. Ông Viktor Shvets, chiến lược gia toàn cầu tại Macquarie, cho rằng năm tới sẽ là thời điểm thử thách sức mạnh của các rào cản pháp lý này hơn là việc suy đoán các hành động đầu tiên của Trump. Tổng thống đắc cử hiện chỉ nắm đa số mong manh tại Hạ viện và thiếu đa số đủ lớn tại Thượng viện để vượt qua chiến thuật filibuster (câu giờ). Đó là lý do Trump đang gộp tất cả các đề xuất vào một "dự luật lớn" để thông qua theo quy trình điều chỉnh ngân sách, tránh được filibuster. Nhưng ngay cả khi có sức ảnh hưởng chính trị lớn như hiện nay, việc thông qua một dự luật lớn và phức tạp như vậy sẽ không dễ dàng hay nhanh chóng.

Ông Shvets cũng chỉ ra rằng các rào cản pháp lý khác mạnh mẽ hơn vẻ bề ngoài. Đa số các vụ kiện không bao giờ đến được Tòa án Tối cao, nơi hiện có ưu thế thuộc về các thẩm phán được đề cử bởi Đảng Cộng hòa. Tuy nhiên, các tòa án cấp dưới, nơi Joe Biden và Barack Obama đã bổ nhiệm nhiều thẩm phán có quan điểm “ôn hòa” hơn, vẫn có thể đóng vai trò là rào cản. Cuối cùng, còn có một rào cản mạnh mẽ nhất: thị trường vốn. Nếu một tuyên bố chính sách nào đó khiến lợi suất trái phiếu tăng vọt, USD lao dốc hoặc chứng khoán sụt giảm nghiêm trọng, Trump có thể buộc phải điều chỉnh lại lập trường. Tuy nhiên, ông Shvets cảnh báo rằng để thị trường có thể phát huy vai trò rào cản này, cần một cú sụt giảm thực sự nghiêm trọng - điều này không mấy lý tưởng.

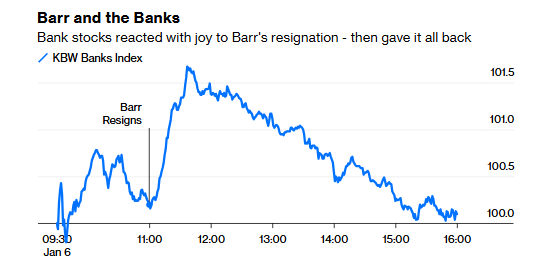

Những diễn biến chính trị khác cũng đang diễn ra. Cục Dự trữ Liên bang (Fed) thông báo rằng Michael Barr sẽ từ chức Phó Chủ tịch Giám sát, mặc dù ông vẫn sẽ giữ vị trí Thống đốc. Ông Barr vốn được coi là một người giám sát ngân hàng “diều hâu”, là người đi đầu trong đề xuất yêu cầu các ngân hàng lớn giữ dự trữ vốn cao hơn. Đứng trước nguy cơ đối đầu không mấy danh dự với chính quyền mới về việc liệu Trump có quyền giáng chức ông hay không, Barr đã quyết định rời đi trước khi bị buộc thôi việc. Kết quả là cổ phiếu ngân hàng tăng vọt. Tuy nhiên, giống như các sự kiện trước đó, đà tăng này cũng nhanh chóng chững lại:

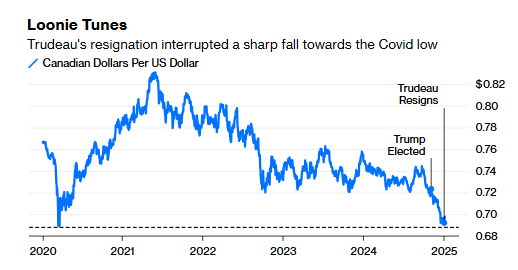

Tất cả những điều này đều mờ nhạt so với "quả bom chính trị" lớn nhất trong ngày - Justin Trudeau từ chức Thủ tướng Canada sau chín năm cầm quyền. CAD đã sụt giảm kể từ khi Trump đắc cử và bắt đầu đề cập đến việc áp mức thuế 20%. Ông Trudeau, vốn đã mất lòng dân, phải đối mặt với kết cục không thể tránh khỏi vào tháng trước khi ông bất đồng với Bộ trưởng Tài chính Chrystia Freeland, người đã từ chức để phản đối chính sách mà bà cho là sai lầm trong cách đối phó với Trump. Đà lao dốc của CAD chỉ chững lại khi thông tin Trudeau từ chức được công bố:

Canada buộc phải tổ chức tổng tuyển cử trước tháng 10 và gần như chắc chắn sẽ bầu lên một chính phủ cánh hữu mới. Phần còn lại của năm hứa hẹn sẽ đầy biến động khi Đảng Tự do cầm quyền chọn người kế nhiệm Trudeau, người này sẽ phải đối phó với Trump đồng thời tìm cách khôi phục niềm tin của cử tri Canada. Bài đăng mới nhất trên mạng xã hội của Trump, tuyên bố rằng: “Người dân Canada thích làm bang thứ 51 của Mỹ", có lẽ nên được coi là “tiếng ồn” chính trị. Ông Viktor Shvets lưu ý rằng các thỏa thuận thuế quan với Canada đã được pháp điển hóa trong luật pháp Mỹ thông qua Hiệp định Mỹ-Mexico-Canada (USMCA) mà chính Trump đã ký. Đó là một rào cản pháp lý vững chắc.

Thiếu động lực tăng trưởng

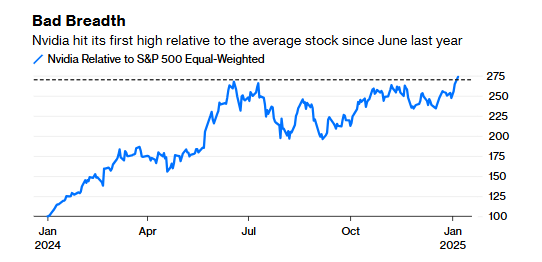

Một lý do khác để lo ngại: Thị trường chứng khoán đang quay trở lại trạng thái phụ thuộc vào một số ít công ty lớn. Nvidia tiếp tục lập đỉnh mới vào thứ Hai, điều này đặc biệt quan trọng đối với chỉ số "độ rộng" của thị trường. So với chỉ số S&P 500 trọng số đều (phản ánh hiệu suất trung bình của các cổ phiếu), Nvidia đã đạt đỉnh vào tháng 6 năm ngoái và sau đó tụt lại khi thị trường mở rộng hơn. Đây là lần đầu tiên cổ phiếu này vượt đỉnh so với cổ phiếu trung bình kể từ đó. Có lẽ thị trường không thực sự mở rộng như người ta nghĩ:

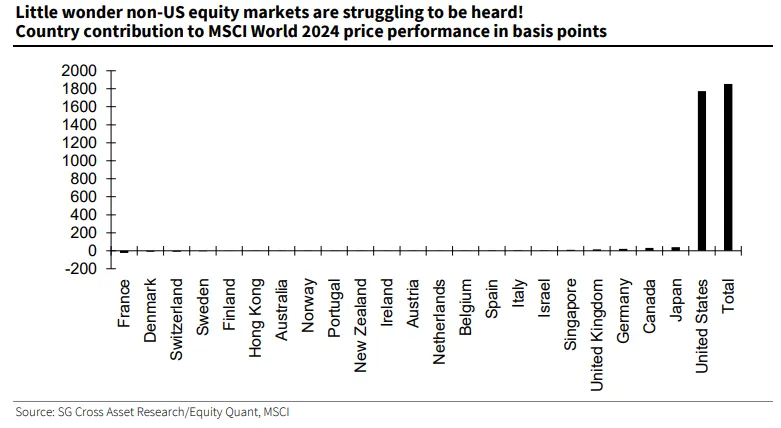

Dự đoán thị trường năm nay vẫn phụ thuộc vào việc đoán đúng vận mệnh của một vài cổ phiếu vốn hoá nghìn tỷ USD. Để minh họa rõ mức độ thiên lệch của lợi nhuận toàn cầu năm ngoái, dưới đây là biểu đồ từ Andrew Lapthorne, chiến lược gia định lượng tại Société Générale, cho thấy mức điểm đóng góp của từng quốc gia trong chỉ số MSCI World:

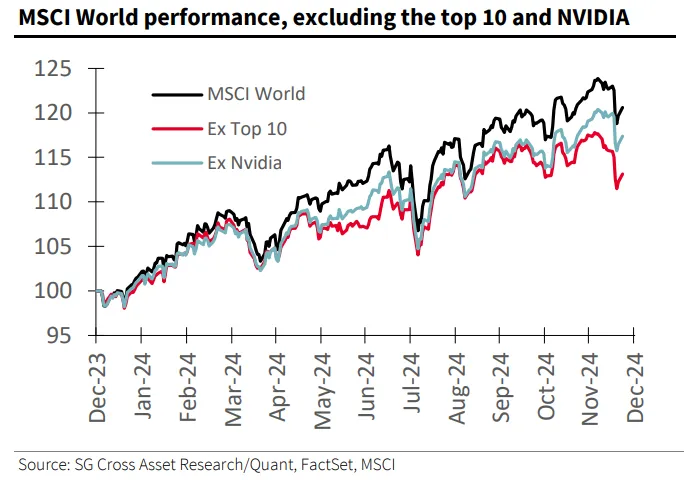

Để nhấn mạnh hơn nữa mức độ phụ thuộc quá mức vào một số nhóm công ty nền tảng lớn, dẫn đầu là Nvidia, đây là biểu đồ khác từ Lapthorne, cho thấy hiệu suất của chỉ số MSCI World (gồm 1,400 công ty) nếu loại bỏ 10 cổ phiếu lớn nhất, và chỉ riêng Nvidia:

Mức độ tập trung là đáng kinh ngạc, và động lực để phân tích các thị trường nhỏ hơn và các công ty phi công nghệ đang giảm dần. Đưa ra dự báo thị trường chính xác hiện tại gần như chỉ phụ thuộc vào việc đánh giá đúng nhóm cổ phiếu công nghệ, và gần như không có yếu tố nào khác. Chắc chắn xu hướng này sẽ đảo chiều vào một thời điểm nào đó, mang đến cơ hội tỏa sáng cho các nhà đầu tư theo chiến lược chọn lọc cổ phiếu. Nhưng khi nào?

Người tiêu dùng Mỹ đặc biệt mạnh mẽ

Không có điều gì giải thích rõ hơn về sự vượt trội của Mỹ so với phần còn lại của thế giới bằng sức chi tiêu bền bỉ của người tiêu dùng nước này. Một năm trước, dự báo suy thoái có vẻ hợp lý. Dù đã có những lo ngại, đặc biệt là khi Quy tắc Sahm (Sahm Rule) được kích hoạt - quy tắc được đặt theo tên Claudia Sahm, một chuyên gia tại Bloomberg Opinion - nền kinh tế Mỹ vẫn tiếp tục tăng trưởng ổn định, phần lớn nhờ nhu cầu tiêu dùng nội địa vững mạnh. Nếu dựa trên tâm lý lạc quan của Phố Wall, xu hướng này có thể sẽ tiếp tục, nhưng điều đó đòi hỏi sức tiêu dùng bền vững trong thời gian dài.

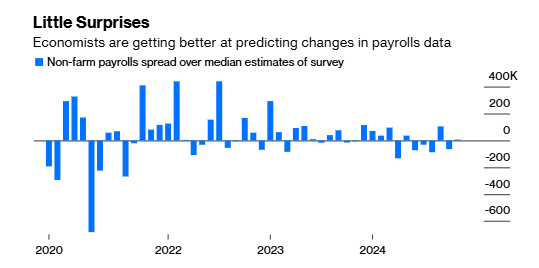

Việc đánh giá sức khỏe tài chính của người tiêu dùng là một quá trình phân tích dữ liệu phức tạp với nhiều yếu tố biến động, một số trong đó sẽ được thể hiện qua các báo cáo công bố trong tuần này. Báo cáo bảng lương phi nông nghiệp (NFP) vào thứ Sáu tới sẽ cung cấp bức tranh tổng quan về thị trường lao động. Dự báo trung bình của các chuyên gia kinh tế do Bloomberg khảo sát là mức tăng 160,000 việc làm, giảm đáng kể so với con số 227,000 trong tháng 11. Tuy các dự báo gần đây không hoàn toàn chính xác, nhưng độ sai lệch so với con số thực tế đang dần thu hẹp, cho thấy ảnh hưởng của đại dịch đối với các mô hình dự báo đang mờ nhạt dần:

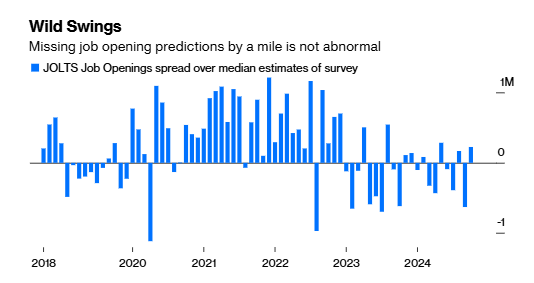

Khảo sát Cơ hội Việc làm và Luân chuyển Lao động (JOLTS), một dữ liệu quan trọng khác, dự kiến sẽ được công bố trong phiên giao dịch Mỹ vào hôm nay. Tuy nhiên, các vấn đề trong quá trình thu thập dữ liệu dường như đang đe dọa tính chính xác của chỉ số này. Bloomberg Economics lưu ý rằng tỷ lệ phản hồi thấp của khảo sát đã dẫn đến sự biến động mạnh và các điều chỉnh lớn, như được thể hiện trong biểu đồ sau:

Tuy vậy, các nhà kinh tế vẫn nhấn mạnh một xu hướng của thị trường lao động không nên bị bỏ qua. Thị trường lao động hiện đang quay trở lại trạng thái gần như cân bằng hoàn hảo, với một vị trí tuyển dụng cho mỗi lao động thất nghiệp:

Sau khi số lượng việc làm giảm mạnh vào tháng 9 và phục hồi một phần vào tháng 10, dữ liệu từ khu vực tư nhân cho thấy các vị trí tuyển dụng đã tăng thêm khoảng 120,000 trong tháng 11, đạt mức 7.86 triệu. Mặc dù số lượng việc làm có tăng, nhưng việc tỷ lệ thất nghiệp cũng gia tăng trong tháng đó đã kéo tỷ lệ vị trí tuyển dụng trên số lao động thất nghiệp xuống còn 1.075 so với 1.109 của tháng 10 - một dấu hiệu nới lỏng thêm của thị trường lao động, điều mà các nhà hoạch định chính sách sẽ xem xét không mấy tích cực.

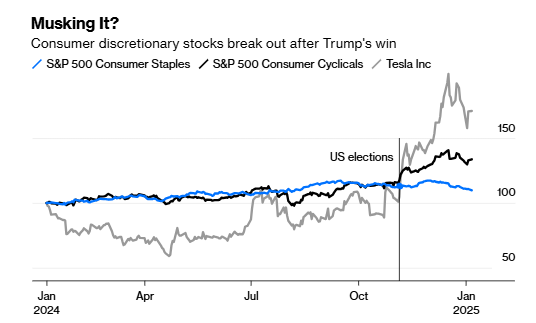

Sự lạc quan của Phố Wall về Mỹ không phải điều mới mẻ, nhưng người tiêu dùng Mỹ dường như đang có sức khỏe tài chính tốt. Người tiêu dùng vững mạnh thường đồng nghĩa với hoạt động kinh doanh tốt cho các cổ phiếu thuộc nhóm hàng tiêu dùng không thiết yếu, vốn đã tăng mạnh kể từ sau cuộc bầu cử - mặc dù phần lớn đà tăng này là nhờ Tesla và niềm tin vào sức mạnh của Elon Musk:

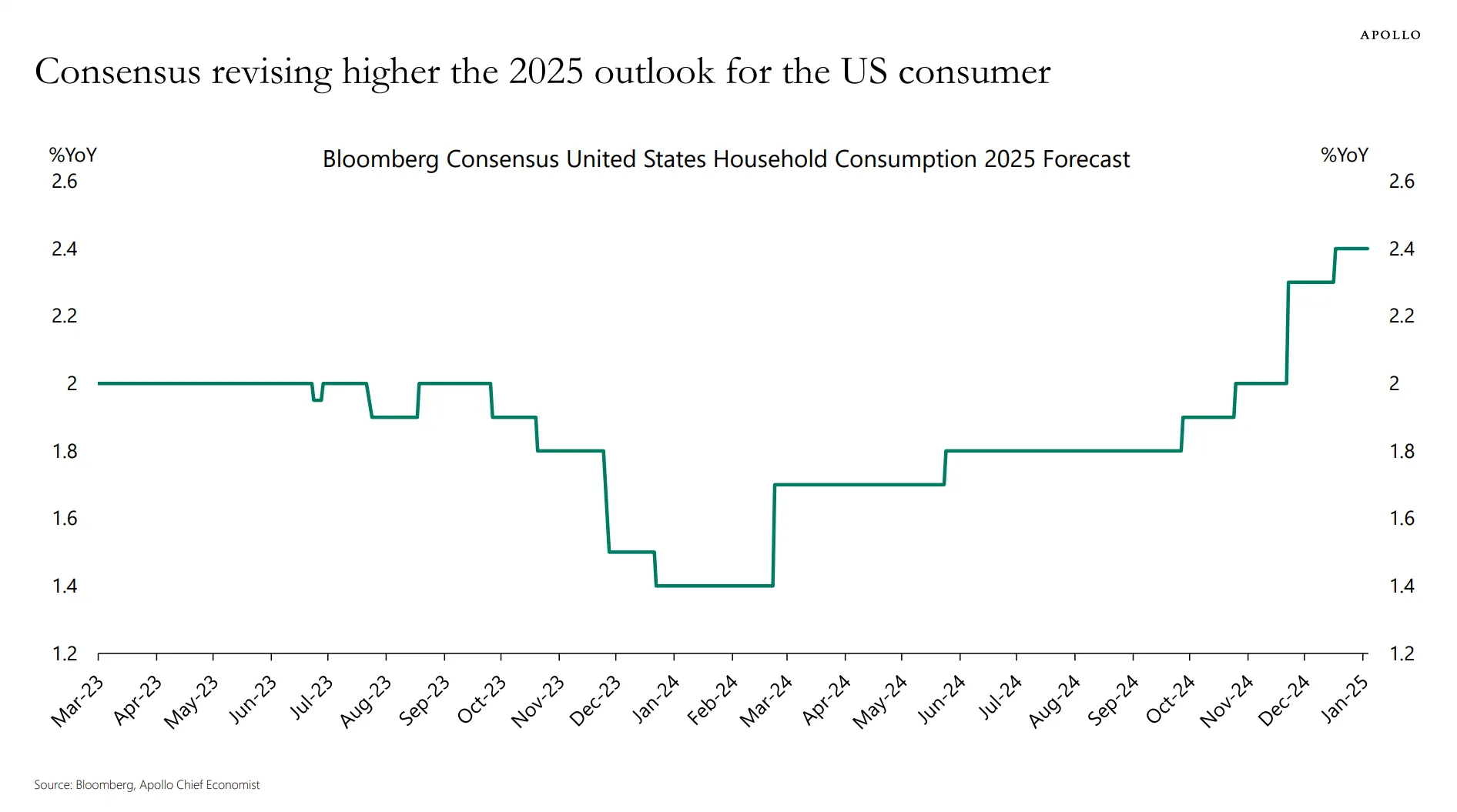

Ngược lại, các cổ phiếu thuộc nhóm hàng tiêu dùng thiết yếu đã dao động trong biên độ hẹp trong phần lớn năm ngoái nhưng lại vượt trội hơn các cổ phiếu chu kỳ cho đến khi Fed cắt giảm lãi suất và kết quả bầu cử làm thay đổi xu hướng trong quý cuối cùng. Xét tổng thể, chúng khó có thể vượt trội trở lại trong thời gian tới. Ông Torsten Slok từ Apollo Global Management nhận định rằng hiện chưa có dấu hiệu suy giảm đáng kể nào về sức khỏe tài chính của người tiêu dùng. Ông lý giải rằng thu nhập, giá trị cổ phiếu và giá nhà đang ở mức cao, trong khi mức nợ và độ nhạy cảm với lãi suất vẫn thấp, đồng thời các ngân hàng cũng sẵn sàng cho vay với các hộ gia đình hơn. Như ông chỉ ra, các dự báo đồng thuận được Bloomberg khảo sát cho thấy Phố Wall đang đứng về phía ông, với các ước tính chi tiêu hộ gia đình năm 2025 đã được điều chỉnh tăng nhiều lần kể từ sau bầu cử:

Phân tích dữ liệu chi tiêu tiêu dùng từ Bloomberg Second Measure cho thấy có sự gia tăng trong một số hạng mục chi tiêu dịch vụ không thiết yếu - chẳng hạn như vận tải hàng không và lưu trú - so với một năm trước. Điều này cũng phù hợp với khảo sát tiêu dùng hộ gia đình gần đây nhất của Bloomberg. Nếu dữ liệu việc làm công bố trong tuần này phù hợp với dự báo, bức tranh thị trường sẽ tiếp tục sáng sủa - và bất kỳ diễn biến tiêu cực nào cũng sẽ có ý nghĩa đáng kể. Hiện tại, sức khỏe tài chính của người tiêu dùng vẫn đang ở trạng thái tốt, góp phần củng cố sự vượt trội của kinh tế Mỹ.

Bloomberg