Lợi suất trái phiếu toàn cầu tăng vọt: Áp lực lạm phát và bất ổn chính trị đồng loạt bủa vây

Trần Quốc Khải

Junior Editor

Thị trường TPCP đang trở nên phức tạp hơn, không chỉ các chính trị gia, các nhà đầu tư cũng nên chú ý về điều này.

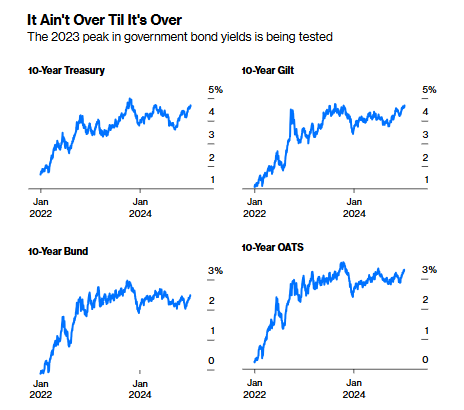

Đợt bán tháo TPCP lần này phức tạp và đáng lo ngại hơn một số đợt trước. Sự kiện này cũng không chỉ giới hạn ở Mỹ. Thị trường trái phiếu tại các nền kinh tế lớn ở châu Âu cũng đang kiểm tra mức đỉnh từng thiết lập vào cuối năm 2023. Đã có niềm tin rằng việc cắt giảm lãi suất chính sách từ tất cả các NHTW lớn sẽ đảm bảo giữ mức đỉnh này. Tuy nhiên, niềm tin đó hiện đang bị đặt dấu hỏi:

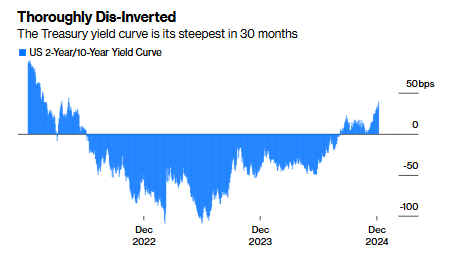

Câu chuyện lần này chủ yếu xoay quanh phần cuối của lợi suất - hay nói theo cách dễ hiểu hơn là lợi suất của các trái phiếu có kỳ hạn dài, vốn phụ thuộc vào nhiều yếu tố hơn là chỉ kỳ vọng lãi suất ngắn hạn do NHTW quyết định. Đường cong lợi suất (chênh lệch giữa lợi suất trái phiếu kỳ hạn 2 năm và 10 năm) hiện đang dốc nhất trong 30 tháng qua. Sau một thời gian dài bị đảo ngược (lợi suất trái phiếu 2 năm cao hơn, cho thấy dự báo tiêu cực về nền kinh tế trong tương lai), đường cong này đã nhanh chóng dốc lên trong những tuần gần đây. Tuy nhiên, độ dốc này vẫn chưa cao theo các tiêu chuẩn lịch sử:

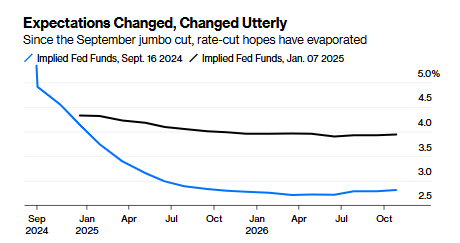

Xu hướng tự nhiên là đổ lỗi cho Cục Dự trữ Liên bang (Fed). Thực tế, kỳ vọng đã thay đổi mạnh mẽ kể từ tháng 9, khi Fed bắt đầu chiến dịch cắt giảm lãi suất với mức cắt giảm "lớn" 50 bps. Khi đó, kỳ vọng là lãi suất sẽ giảm xuống dưới 3% vào giữa năm nay. Tuy nhiên, hiện tại thị trường thậm chí còn nghi ngờ khả năng lãi suất giảm xuống dưới 4%. Các HĐTL lãi suất liên bang hiện không còn coi việc cắt giảm lãi suất một lần trong 6 tháng tới là điều chắc chắn nữa:

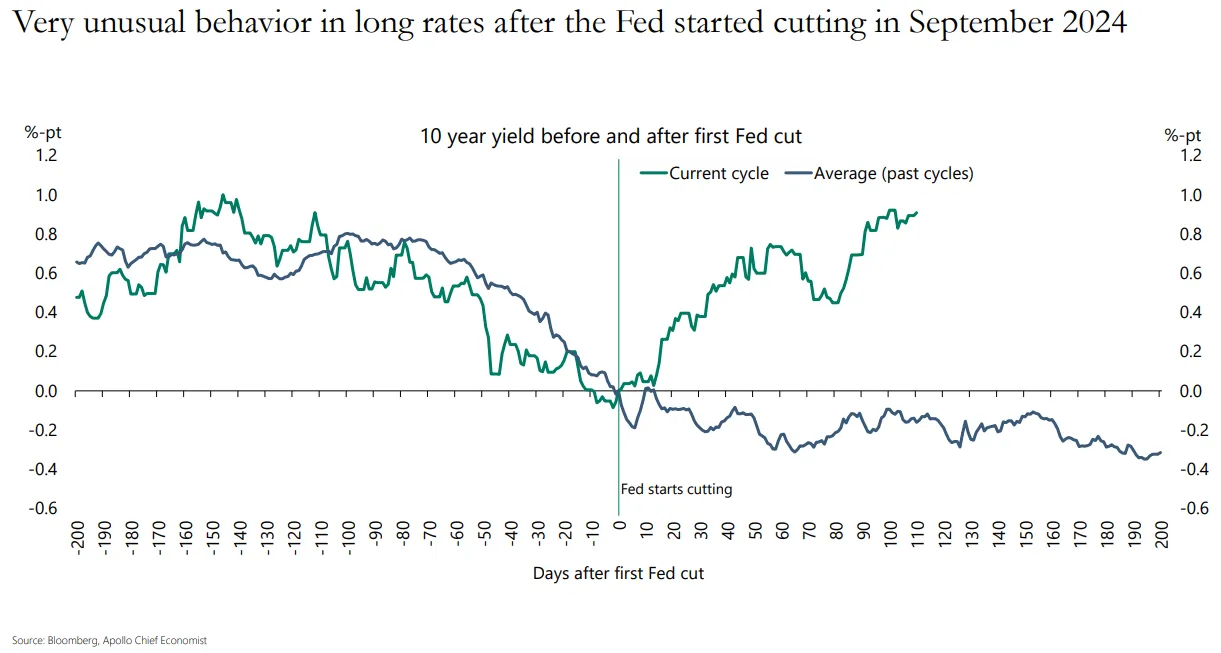

Nếu các yếu tố khác giữ nguyên, sự thay đổi kỳ vọng như vậy lẽ ra đã đẩy lợi suất trái phiếu tăng. Nhưng đây là một phản ứng kỳ lạ sau nỗ lực "gây sốc và ngạc nhiên" của Fed hồi tháng 9. Như ông Torsten Slok, nhà kinh tế trưởng tại Apollo Management chỉ ra, đó sẽ là một phản ứng bất thường nếu Fed chỉ cắt giảm 25 bps. Khi một chu kỳ cắt giảm lãi suất đã bắt đầu, lợi suất trái phiếu dài hạn hiếm khi tăng trở lại như vậy:

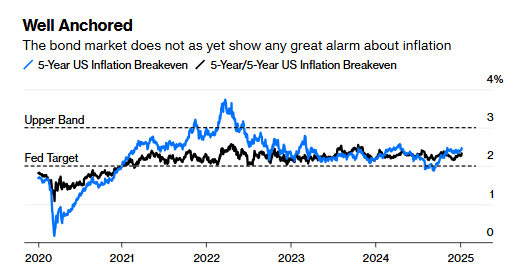

Lo ngại về lạm phát tăng cao, vốn làm giảm giá trị các dòng thu nhập tương lai từ trái phiếu, theo lý thuyết sẽ đẩy lợi suất tăng. Các kỳ vọng lạm phát được đo lường thông qua chênh lệch lợi suất giữa trái phiếu cố định và trái phiếu chống lạm phát gần đây đã tăng nhẹ, nhưng nhìn tổng thể, chúng vẫn ổn định đáng kể. Biểu đồ dưới đây cho thấy lạm phát kỳ vọng trong 5 năm tới và 5 năm tiếp theo (một thước đo mà Fed đặc biệt quan tâm). Chúng cho thấy thị trường trái phiếu vẫn tự tin rằng lạm phát đã được kiểm soát:

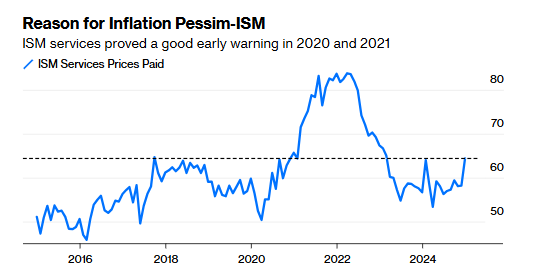

Dữ liệu mới nhất, với các báo cáo việc làm và lạm phát cuối cùng cho năm 2024 dự kiến sẽ được công bố vào thứ Sáu và thứ Tư tuần sau, mang đến một số lý do để lo ngại. Khảo sát của Viện Quản lý Nguồn cung (ISM) về lĩnh vực dịch vụ cho thấy sự gia tăng mạnh mẽ tỷ lệ các nhà quản lý báo cáo giá đầu vào tăng. Vì lạm phát hiện tại chủ yếu tập trung trong lĩnh vực dịch vụ, nên đây là một vấn đề đáng báo động. Hơn nữa, chỉ số này trong quá khứ đã là dấu hiệu cảnh báo sớm về áp lực lạm phát vào năm 2021:

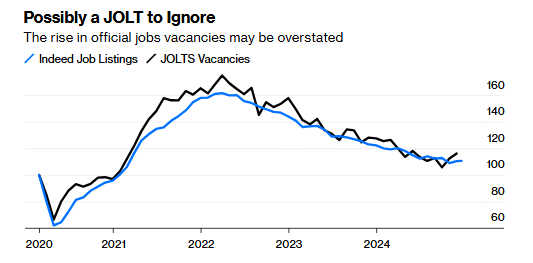

Trong khi đó, đã có một sự gia tăng đáng ngạc nhiên về số lượng vị trí việc làm trống tại Mỹ được ghi nhận trong Khảo sát Cơ hội Việc làm và Luân chuyển Lao động (JOLTS). Tuy nhiên, ông Samuel Tombs từ Pantheon Macroeconomics chỉ ra rằng dữ liệu này có độ nhiễu cao, và dữ liệu tuyển dụng từ trang Indeed cho thấy số lượng vị trí việc làm trống thực tế đang ổn định. Trong thập kỷ qua, chỉ số Indeed đã cho thấy diễn biến mượt mà hơn và hoạt động như một công cụ cảnh báo sớm hiệu quả cho JOLTS:

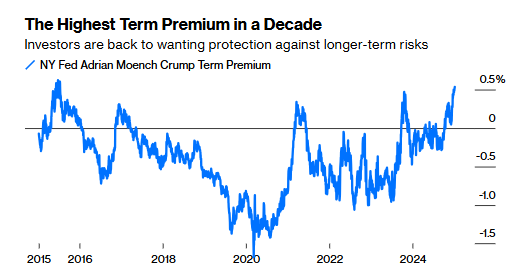

Vậy nếu đây không phải chỉ đơn thuần là việc điều chỉnh lại kỳ vọng đối với Fed và lạm phát, tại sao lợi suất lại tăng? Tốt nhất nên xem xét đến phần bù kỳ hạn (term premium) - một khái niệm khó chịu đề cập đến mức lợi suất bổ sung mà nhà đầu tư yêu cầu để bù đắp rủi ro khi cho vay dài hạn trong tương lai, đồng thời đối mặt với nguy cơ lãi suất thay đổi trong thời gian đó. Các diễn giả của Bloomberg là Mike Mackenzie và Liz Capo McCormick đã có một giải thích khá rõ ràng về vấn đề này. Ý tưởng của khái niệm này là nhằm giải thích các biến động lợi suất không thể trực tiếp gán cho chính sách của Fed. Đáng chú ý, sau một thời gian dài phần bù kỳ hạn âm, hiện tại nó đã đạt mức cao nhất trong gần 10 năm (theo Adrian Moench Crump Term Premium được duy trì bởi Fed New York, đây là thước đo được theo dõi rộng rãi nhất):

Tại sao phần bù kỳ hạn đang tăng? Một phần lý do được cho là đến từ rủi ro chính trị. Chiến thắng áp đảo của Đảng Cộng hòa làm gia tăng nguy cơ thiếu trách nhiệm tài khóa; thị trường trái phiếu thường ưa thích sự bế tắc chính trị hơn. Sự không chắc chắn trong chính sách xung quanh sự trở lại của Trump tự nhiên khiến nhà đầu tư đòi hỏi phần bù kỳ hạn cao hơn.

Ngoài ra, còn có các yếu tố cung cầu. Các công ty đã chào đón năm mới với một loạt các đợt phát hành trái phiếu mới, điều này tất nhiên sẽ làm tăng lợi suất mà tất cả các trái phiếu phải cung cấp. Bộ Tài chính dưới quyền Janet Yellen đã phát hành phần lớn TPCP ngắn hạn hơn mức thông thường, dẫn đến giảm nguồn cung trái phiếu dài hạn và do đó làm giảm lợi suất của chúng. Người được Trump đề cử thay thế bà, ông Scott Bessent, muốn quay trở lại phát hành TPCP dài hạn, điều này sẽ làm tăng nguồn cung và có xu hướng đẩy lợi suất lên. Các nhà đầu tư có thể nhận thấy điều này sắp xảy ra.

Vấn đề quan trọng nhất có thể là xu hướng dài hạn. Trong nhiều thập kỷ sau khi cựu Chủ tịch Fed Paul Volcker kiềm chế lạm phát vào đầu những năm 1980, lợi suất trái phiếu 10 năm có xu hướng giảm theo mô hình rõ ràng và quan trọng nhất trên thị trường tài chính toàn cầu. Mỗi khi lợi suất tăng đến mức đe dọa mô hình này, một cuộc khủng hoảng như Black Monday, vụ phái sinh Orange County, bong bóng dot-com hay khủng hoảng tài chính toàn cầu lại bùng nổ, khiến lợi suất giảm mạnh. Điều đó giờ đã chấm dứt. Và mặc dù việc vẽ các đường xu hướng trên biểu đồ không phải lúc nào cũng đáng tin cậy, nhưng đợt tăng lợi suất gần đây cho thấy một xu hướng mới đang hình thành, như được chỉ ra dưới đây:

Các yếu tố nhân khẩu học có thể giải thích điều này, cũng như sự quay trở lại của tâm lý lo ngại lạm phát và những lo lắng về tính bền vững của tình hình tài khóa Mỹ. Điểm cần lưu ý hiện nay là cán cân các yếu tố đang đẩy lợi suất lên cao hơn. Xu hướng giảm lợi suất trước đây đã chi phối thị trường vốn quốc tế trong hơn ba thập kỷ; có lẽ đã đến lúc chấp nhận rằng lợi suất có khả năng sẽ tiếp tục tăng trong tương lai gần và điều chỉnh hành vi đầu tư cho phù hợp.

Ueda “hawkish”

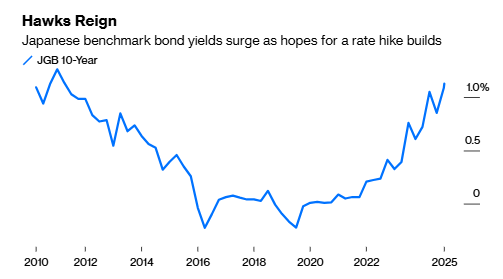

Đáng kinh ngạc, một điều tương tự đang xảy ra tại Nhật Bản. Tháng trước, NHTW Nhật Bản (BoJ) đã bỏ phiếu giữ nguyên lãi suất. Điều này không gây bất ngờ. Tuy nhiên, điều khiến thị trường ngạc nhiên là bình luận của Thống đốc Kazuo Ueda rằng thị trường không nên quá chắc chắn về khả năng tăng lãi suất trong cuộc họp chính sách tiền tệ tháng này. Trước tuyên bố "diều hâu" giữ nguyên lãi suất này, lợi suất TPCP Nhật Bản kỳ hạn 10 năm đã đi ngang, dao động quanh các đỉnh từng được thiết lập sau khi Nhật Bản rút khỏi chính sách lãi suất âm vào quý đầu năm ngoái. Tuy nhiên, bản tóm tắt cuộc họp tháng 12 của BoJ đã làm rõ quan điểm: việc tăng lãi suất vào tháng 1 vẫn còn là một khả năng. Ngay lập tức, thị trường bắt đầu định giá lại khả năng tăng lãi suất, khiến lợi suất TPCP Nhật Bản kỳ hạn 10 năm - vốn bị giữ ở mức 0 trong nhiều năm do chính sách kiểm soát đường cong lợi suất - tăng lên mức cao nhất kể từ năm 2011:

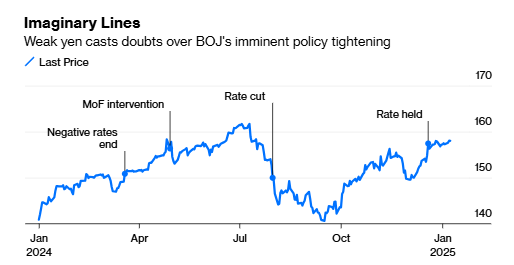

Dù ông Ueda tỏ ra thận trọng về thời điểm tăng lãi suất tiếp theo, nhưng tình thế của ông không được thuận lợi khi lợi suất TPCP Mỹ tăng, gây áp lực buộc ông phải hành động để kìm hãm đà trượt giá của đồng yên. Trong những ngày gần đây, đồng tiền này đã giảm xuống dưới mức từng khiến Bộ Tài chính Nhật Bản phải can thiệp với gần 62 tỷ USD vào năm ngoái. Khi chưa có một động thái can thiệp tương tự, Bộ trưởng Tài chính Katsunobu Kato đang cân nhắc về việc “hành động một cách phù hợp” đối với các biến động quá mức. Tại thời điểm viết bài, USD/JPY đang giao dịch ở trên mức 158, mức cao nhất trong sáu tháng qua:

Trước thềm cuộc họp của BoJ vào ngày 24 tháng 1, thước đo “Lãi suất chính sách” của Bloomberg đang định giá khả năng tăng lãi suất dưới 50%. Có lẽ lý do duy nhất khiến cánh cửa tăng lãi suất chưa hoàn toàn đóng lại là các dữ liệu kinh tế sắp tới từ Mỹ có thể khiến động thái này trở nên cần thiết.

Rõ ràng là chu kỳ cắt giảm lãi suất của Mỹ đang tạm dừng, nhưng những số liệu bổ sung sẽ giúp làm sáng tỏ hơn về quỹ đạo lạm phát và các tác động sau đó đối với chính sách tiền tệ. Điều này quan trọng với tất cả các quốc gia khác, và Nhật Bản không phải ngoại lệ. Thị trường đã thấy điều đó diễn ra vào thứ Hai khi TPCP Nhật Bản (JGB) mở cửa với mức giá rẻ hơn trên toàn đường cong lợi suất sau đợt bán tháo TPCP Mỹ do dữ liệu sản xuất ISM nóng hơn dự kiến tại Mỹ. Đội ngũ của Thống đốc Ueda hy vọng có thể xem xét loạt dữ liệu khổng lồ từ Mỹ, bao gồm lạm phát và việc làm, trong những ngày tới - trước khi họ bước vào cuộc họp. Dù vậy, sự đồng thuận về việc bỏ qua động thái tăng lãi suất trong tháng này đang lớn hơn, với Barclays PLC, Bank of America và Nomura Holdings cùng hoãn dự báo tăng lãi suất của BoJ từ tháng 1 sang tháng 3.

Việc xem xét đà tăng của lợi suất JGB dưới góc độ chính trị là điều hợp lý. Thủ tướng Nhật Bản Shigeru Ishiba đang đối mặt với tình trạng khó khăn chính trị ngày càng trầm trọng sau khi đảng của ông mất thế đa số tại Hạ viện vào tháng 10. Chính phủ liên minh của ông buộc phải hợp tác với các đảng đối lập để thực hiện các kế hoạch chính sách. Trước cuộc bầu cử Thượng viện dự kiến diễn ra vào tháng 7, một cuộc thăm dò gần đây do Nikkei và TV Tokyo thực hiện cho thấy ông đang có tỷ lệ ủng hộ rất kém. Thương vụ thâu tóm của Nippon Steel đối với US Steel thất bại cũng không mang lại sự yên tâm nào. Liệu tình trạng hỗn loạn chính trị có đủ để giải thích cho đà tăng của lợi suất? Không hoàn toàn, nhưng cũng không thể bỏ qua. Nhật Bản, vốn từ lâu được coi là ngoại lệ cho mọi quy tắc, giờ đây ngày càng giống với các quốc gia khác đang gặp phải những vấn đề chính trị tương tự như Pháp, Đức, Hàn Quốc và Canada - tất cả đều đang chứng kiến lợi suất tăng.

Bloomberg