Thế giới 2025: Khủng hoảng năng lượng và viễn cảnh kinh tế toàn cầu

Huyền Trần

Junior Analyst

Năm 2025 sẽ chứng kiến sự suy giảm năng lượng toàn cầu, đẩy nền kinh tế vào suy thoái. Sự thiếu hụt dầu và các nguồn năng lượng khác, cùng với lãi suất cao và nợ công gia tăng, sẽ gây áp lực lớn lên các nền kinh tế, đặc biệt là Mỹ và các quốc gia công nghiệp hóa cao.

Bài viết dựa trên quan điểm của Tyler Durden

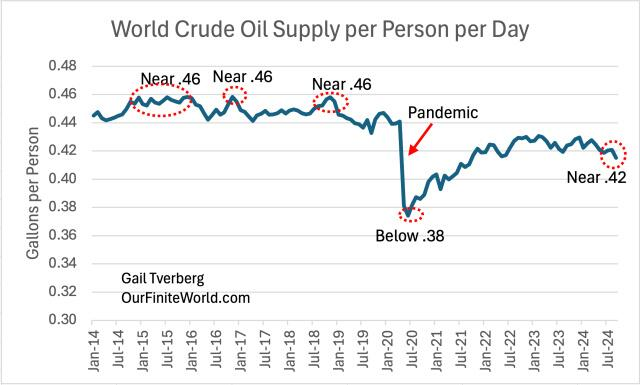

Bước sang năm 2025, thế giới đối mặt với một thách thức lớn: Dầu thô đạt đỉnh so với dân số. Từ mức cao khoảng 0.46 gallon/người trước đại dịch, lượng dầu thô trên đầu người đã giảm xuống chỉ còn gần 0.42 gallon/người (Hình 1).

Sản lượng dầu thô thế giới bình quân đầu người, dựa trên dữ liệu của EIA Hoa Kỳ

Nhiều người vẫn hiểu sai về cách dầu thô đạt đỉnh ảnh hưởng đến nền kinh tế. Dù kinh tế thế giới đã tiếp tục tăng trưởng trong vài năm qua, sự thiếu hụt năng lượng, đặc biệt là dầu thô, than và uranium đang đẩy nền kinh tế vào giai đoạn suy thoái.

Hiện tượng này giống như việc một con thuyền thay đổi hướng đi, tạo ra sự xáo trộn trong dòng nước. Tương tự, nền kinh tế cũng đang chịu những biến động lớn khi phải điều chỉnh theo nguồn năng lượng hiện có. Điều này không chỉ gây ra thay đổi trong cơ cấu lãnh đạo mà còn thúc đẩy hành vi mang tính chiến tranh, đồng thời khiến lãi suất dài hạn tăng cao.

Dưới đây là những dự báo chính cho năm 2025, trong bối cảnh khủng hoảng năng lượng toàn cầu:

1. Suy thoái kinh tế toàn cầu trở thành xu hướng chủ đạo

Khi nguồn cung dầu, than và uranium trên đầu người suy giảm, sản xuất hàng hóa và dịch vụ sẽ giảm theo, khiến mức sống của người dân bị ảnh hưởng nghiêm trọng. Nhiều người sẽ không còn khả năng mua sắm những tài sản lớn như nhà cửa hay xe hơi.

Tác động này thường tập trung mạnh vào các nhóm yếu thế như người trẻ, nông dân và người nhập cư. Trong khi đó, những người lớn tuổi hoặc giàu có vẫn có thể duy trì mức sống ổn định.

Sự chuyển đổi âm thầm nhưng sâu sắc này đã góp phần quan trọng đưa Donald Trump trở lại vị trí tổng thống. Tương tự, những thay đổi lớn về lãnh đạo đang diễn ra ở nhiều quốc gia khác khi người dân ngày càng bất mãn với tình hình hiện tại.

2. Chính phủ tăng cường vay nợ để kìm hãm suy thoái

Nhiều chính phủ sẽ tiếp tục gia tăng nợ công để kích thích kinh tế. Trong quá khứ, phương pháp này từng hiệu quả nhờ khả năng bổ sung nguồn năng lượng giá rẻ, nhưng khi nguồn cung năng lượng bị giới hạn từ năm 2023, cách làm này đã mất đi tác dụng.

Việc gia tăng vay nợ trong bối cảnh năng lượng hạn chế chủ yếu dẫn đến lạm phát, vì sức mua tăng lên trong khi lượng hàng hóa và dịch vụ không thể đáp ứng. Năm 2025, xu hướng này dự kiến sẽ làm giá cả tăng mạnh thay vì thúc đẩy tăng trưởng thực chất.

3. Giá năng lượng thấp kìm hãm đầu tư sản xuất

Tình trạng suy thoái thường đi kèm với giá năng lượng thấp. Mặc dù có thể xuất hiện những đợt tăng giá đột biến, giá trung bình của dầu thô và các loại năng lượng khác trong năm 2025 sẽ khó vượt qua mức của năm 2024 (sau khi điều chỉnh lạm phát). Giá thấp khiến các nhà sản xuất giảm đầu tư, dẫn đến sản lượng ngày càng suy giảm.

4. Dư thừa năng lượng nhưng không thể tận dụng

Nghịch lý của năm 2025 là sự dư thừa các sản phẩm năng lượng, nhưng nhu cầu sử dụng lại giảm. Nguyên nhân chủ yếu là giá thành sản phẩm cuối cùng, được sản xuất từ các nguồn năng lượng này đã trở nên quá cao đối với một bộ phận lớn dân số. Điều này phản ánh sự chênh lệch sâu sắc giữa nguồn cung và khả năng tiêu thụ, gây áp lực lớn lên các nhà sản xuất và thị trường toàn cầu.

Năm 2025 hứa hẹn mang đến một giai đoạn đầy khó khăn, khi thế giới phải đối mặt với sự sụt giảm năng lượng và những hệ lụy kinh tế kéo theo. Tuy nhiên, sự thay đổi này cũng mở ra cơ hội để chúng ta tái định hình cách quản lý tài nguyên và chuẩn bị cho một tương lai bền vững hơn.

Nông dân cũng chịu tác động từ giá thấp, giống như thời kỳ Đại Suy Thoái. Thực phẩm có thể được coi là một dạng năng lượng mà con người tiêu thụ. Tuy nhiên, nông dân đang đối mặt với lợi nhuận từ đầu tư nông nghiệp quá thấp, kéo theo mức thu nhập cũng giảm sút. Thu nhập thấp của nông dân trên toàn cầu làm giảm khả năng chi tiêu cho máy móc nông nghiệp mới cũng như các hàng hóa và dịch vụ khác, tạo ra hiệu ứng lan tỏa tiêu cực trong nền kinh tế.

5. Dự báo năm 2025, cung dầu thô sẽ vượt cầu do sức mua giảm sút của nhiều người dân nghèo trên thế giới.

Dự báo này tương đồng với nhận định của Cơ quan Năng lượng Quốc tế (IEA) về tình trạng dư cung dầu trong năm 2025. Ngoài ra, một bài viết trên mining.com vào tháng 12 năm 2024 cũng chỉ ra rằng “Nguồn cung than dư thừa tại Trung Quốc có thể khiến giá tiếp tục giảm sâu hơn.”

Ngay cả các sản phẩm năng lượng tái tạo như tuabin gió và tấm pin mặt trời cũng không tránh khỏi tình trạng dư cung. Theo một bài viết, số lượng nhà sản xuất tấm pin mặt trời tại Trung Quốc dường như vượt xa nhu cầu toàn cầu, dẫn đến khả năng tái cấu trúc ngành. Khi tỷ lệ điện gió và mặt trời trên lưới điện gia tăng, hiện tượng giá bán điện bán buôn âm hoặc quá thấp cũng trở nên phổ biến hơn, khiến việc bổ sung thêm công suất năng lượng tái tạo trở thành vấn đề sau một ngưỡng nhất định. Hiện tại, vẫn chưa có giải pháp lưu trữ năng lượng gián đoạn hiệu quả về chi phí trong thời gian dài, góp phần giải thích lý do gần đây không có nhà thầu nào đấu giá sản xuất điện gió ngoài khơi ở Đan Mạch.

Lãi suất dài hạn dự kiến sẽ duy trì ở mức cao trong năm 2025. Điều này sẽ là trở ngại lớn đối với các khoản đầu tư mới và cả vay nợ chính phủ. Trong phần trước của bài viết, tôi đã giải thích rằng tác động của việc cạn kiệt dầu mỏ thường dẫn đến lạm phát. Lý do là vì việc gia tăng nợ để kích thích nền kinh tế không còn hiệu quả trong việc khai thác thêm các nguồn năng lượng giá rẻ. Thay vào đó, khoản nợ bổ sung lại đẩy giá cả hàng hóa và dịch vụ tăng cao.

Chúng ta đang bước vào giai đoạn nguồn nhiên liệu hóa thạch cạn kiệt, khi việc tăng sản lượng trở nên khó khăn dù có thêm đầu tư. Lượng nợ gia tăng để đối phó với tình trạng này chỉ làm trầm trọng thêm lạm phát giá cả. Nhà đầu tư bắt đầu nhận thấy lạm phát dài hạn là một nguy cơ hiện hữu, dẫn đến việc yêu cầu lãi suất dài hạn cao hơn để bù đắp sức mua giảm sút trong tương lai.

Lãi suất trái phiếu chính phủ Hoa Kỳ kỳ hạn 10 năm

Biểu đồ 2 cho thấy lãi suất dài hạn tại Mỹ biến động đáng kể qua các thời kỳ. Từ năm 1981 đến 2020, lãi suất có xu hướng giảm. Tuy nhiên, từ cuối năm 2020, lãi suất bắt đầu tăng và dao động ở mức 4% đến 5% trong các năm 2023 và 2024. Mức lãi suất cao này phản ánh kỳ vọng của các nhà cho vay trong bối cảnh lạm phát gia tăng.

Do áp lực lạm phát, tôi dự đoán lãi suất dài hạn sẽ tiếp tục duy trì ở mức cao trong năm 2025, thậm chí có thể tăng thêm. Lãi suất cao khiến nhiều gia đình Mỹ gặp khó khăn khi mua nhà, do lãi suất thế chấp thường gắn liền với lãi suất trái phiếu chính phủ kỳ hạn 10 năm. Nhiều gia đình phải đối mặt với cả giá nhà cao và chi phí vay thế chấp tăng, gây gánh nặng tài chính lớn.

Chính phủ cũng chịu áp lực nặng nề. Với khối lượng lớn nợ tích lũy qua nhiều năm, phần lớn trong số đó được vay với lãi suất thấp trước năm 2020. Tuy nhiên, khi lượng nợ mới với lãi suất cao hơn gia tăng, chi phí trả lãi hàng năm tăng nhanh, buộc các chính phủ phải cân nhắc tăng thuế để bù đắp. Nhật Bản đặc biệt nhạy cảm với lãi suất cao do tỷ lệ nợ công trên GDP quá lớn.

Lãi suất cao không chỉ ảnh hưởng đến người mua nhà mà còn tác động tiêu cực đến các nhà đầu tư trong các lĩnh vực như xây dựng tuabin gió, tấm pin mặt trời, hay bất kỳ dự án cơ sở hạ tầng nào như nhà máy, đường ống, hay hệ thống truyền tải điện. Chi phí đầu tư tăng cao có thể làm chậm lại tiến độ phát triển.

Vấn đề cạn kiệt dầu mỏ đang chuyển hướng, ảnh hưởng mạnh mẽ đến lãi suất và nền kinh tế. Lãi suất cao hoặc giá dầu cao đều có khả năng đẩy nền kinh tế vào suy thoái. Thay vì chỉ dựa vào giá dầu tăng để nhận biết vấn đề nguồn cung, chúng ta có thể cần chú ý đến xu hướng lãi suất dài hạn cao, đặc biệt trong bối cảnh nguồn cung không đáp ứng đủ nhu cầu.

6. Ngành công nghiệp toàn cầu đối mặt suy thoái nghiêm trọng

Ngành công nghiệp luôn đòi hỏi đầu tư lớn, nhưng lãi suất cao hiện nay đang làm tăng chi phí cho các dự án mới. Đồng thời, đây cũng là lĩnh vực tiêu thụ nhiều năng lượng, khiến ngành này chịu ảnh hưởng trực tiếp từ tình trạng nguồn cung dầu mỏ đạt đỉnh. Kết hợp những yếu tố này, việc cắt giảm đầu tư vào ngành công nghiệp mới là điều dễ hiểu.

Báo cáo Limits to Growth năm 1972 đã dự đoán tài nguyên toàn cầu sẽ bắt đầu cạn kiệt vào thời điểm hiện tại. Mô hình này gần đây được cập nhật trong bài viết “Recalibration of limits to growth: An update of the World3 model.” Dựa trên dữ liệu từ bài viết, tôi đã tính toán mức độ công nghiệp hóa bình quân đầu người, thể hiện qua Hình 3.

Sản lượng công nghiệp thế giới dự kiến

Theo mô hình, công nghiệp hóa bình quân đầu người đạt đỉnh vào năm 2017, trong khi tổng công nghiệp hóa đạt đỉnh vào năm 2018, trùng với thời điểm khai thác dầu thô toàn cầu đạt đỉnh. Sau điểm uốn năm 2023, công nghiệp hóa được dự đoán sẽ giảm nhanh hơn, với mức giảm 4.1% trong năm 2024 và 5.3% trong năm 2025. Những mức giảm này có khả năng đẩy nền kinh tế toàn cầu vào suy thoái sâu hơn.

Mô hình cũng cho thấy mức sống trung bình đang giảm khi người dân ngày càng khó tiếp cận hàng hóa và dịch vụ. Xe hơi, xe máy và nhà ở đang trở nên đắt đỏ hơn đối với phần lớn dân số. Những quốc gia có nền công nghiệp hóa cao như Trung Quốc, Hàn Quốc và Đức sẽ chịu tác động lớn nhất. Tôi dự đoán rằng các vấn đề kinh tế tại những nước này sẽ không chỉ tiếp diễn mà còn trở nên trầm trọng hơn vào năm 2025.

7. Mỹ khó tránh khỏi suy thoái trong bối cảnh toàn cầu

Dù đã cố gắng tách mình khỏi suy thoái kinh tế toàn cầu, Mỹ khó có thể duy trì điều này vào năm 2025. Tôi dự đoán nền kinh tế Mỹ sẽ dần lún sâu vào suy thoái vì những lý do sau:

- Phụ thuộc vào nguyên liệu nhập khẩu: Mỹ phụ thuộc lớn vào các nguồn nguyên liệu thô từ nước ngoài. Việc Trung Quốc hạn chế xuất khẩu khoáng sản quan trọng sẽ cản trở kế hoạch mở rộng các ngành công nghệ cao của Mỹ.

- Khủng hoảng nguồn cung uranium: Mỹ nhập khẩu lượng lớn uranium làm giàu từ Nga, một yếu tố quan trọng cho các nhà máy điện hạt nhân. Nếu không giải quyết được vấn đề này, kế hoạch tăng cường năng lượng hạt nhân sẽ gặp trở ngại nghiêm trọng.

- Sản lượng dầu và khí tự nhiên giảm: Sản lượng dầu của Mỹ đang chững lại, trong khi khí tự nhiên đã giảm từ đầu năm 2024. Kế hoạch tăng xuất khẩu khí tự nhiên hóa lỏng (LNG) khó thực hiện nếu sản lượng tiếp tục giảm.

- Chi phí nợ công gia tăng: Lợi thế vay nợ nhờ đồng USD là tiền tệ dự trữ toàn cầu đã giúp Mỹ tránh được suy thoái trong giai đoạn 2023-2024. Tuy nhiên, chiến lược này không thể kéo dài vì đồng USD mạnh làm giảm khả năng cạnh tranh xuất khẩu, trong khi lãi suất nợ công tăng nhanh gây áp lực lớn lên ngân sách.

- Chính sách cải cách của Donald Trump: Kế hoạch cắt giảm các bộ phận kém hiệu quả trong chính phủ của Donald Trump có thể giúp tăng hiệu quả dài hạn, nhưng trước mắt, điều này làm giảm nhu cầu trong nền kinh tế do nhiều lao động mất việc, từ đó làm gia tăng nguy cơ suy thoái.

- Ảnh hưởng từ suy thoái toàn cầu: Mỹ khó có thể đứng ngoài xu hướng suy thoái toàn cầu. Khi phần còn lại của thế giới rơi vào suy thoái, nền kinh tế Mỹ sẽ chịu tác động dây chuyền và khó tránh khỏi xu hướng này.

8. Tôi dự báo sẽ có thêm xung đột trong năm 2025, nhưng các cuộc chiến sẽ không giống như Chiến tranh Thế giới thứ Nhất hay thứ Hai.

Ngày nay, không nhiều quốc gia có khả năng xây dựng những đội bay máy bay chiến đấu quy mô lớn. Thậm chí, việc sản xuất máy bay không người lái và bom đòi hỏi các chuỗi cung ứng phức tạp và rộng khắp toàn cầu. Thay vào đó, chiến tranh đang chuyển sang những phương thức phi quân sự như áp dụng các biện pháp trừng phạt và thuế quan.

Tôi tin rằng xu hướng này sẽ tiếp tục, với những hình thức chiến tranh mới như can thiệp qua mạng internet hay phá hoại cơ sở hạ tầng một cách âm thầm và tinh vi.

Tôi không nghĩ bom hạt nhân sẽ được sử dụng, ngay cả khi xảy ra xung đột trực tiếp giữa các cường quốc. Một phần vì uranium trong các loại bom này đang cần cho những mục đích khác. Hơn nữa, nguy cơ trả đũa quá lớn để có thể chấp nhận việc sử dụng chúng.

9. Tôi dự đoán lợi nhuận từ các loại tài sản sẽ tiếp tục giảm trong năm 2025.

Tình hình hiện tại hoàn toàn đối lập với xu hướng giảm lãi suất dài hạn từ năm 1981 đến 2020 (xem Hình 2). Việc lãi suất giảm đã giúp các doanh nghiệp dễ dàng tiếp cận vốn đầu tư, đồng thời cũng giúp người dân có thể mua nhà và xe với chi phí thấp hơn. Không ngạc nhiên khi giá cổ phiếu, đặc biệt tại Mỹ, tăng trưởng mạnh trong suốt giai đoạn này.

Tuy nhiên, hiện nay thế giới không còn được hưởng lợi từ xu hướng giảm lãi suất nữa. Thay vào đó, lãi suất dài hạn đang tăng, gây trở ngại lớn cho nền kinh tế. Giá nhà hiện tại đang quá cao so với khả năng chi trả của hầu hết người mua tiềm năng. Các thiết bị nông nghiệp và đất đai cũng đang trở nên khó tiếp cận với mức giá và lãi suất cao như hiện nay.

Không có gì bất ngờ nếu giá nhà và đất nông nghiệp sẽ ổn định hoặc giảm trong thời gian tới. Giá cổ phiếu cũng có thể đối mặt với những thách thức tương tự, trong khi các khoản đầu tư phái sinh có thể sẽ giảm mạnh hơn nữa.

Thời gian gần đây, thị trường chứng khoán Mỹ chủ yếu được kéo lên bởi một số cổ phiếu lớn. Trí tuệ nhân tạo (AI) cần mang lại những lợi ích rõ ràng và nhanh chóng cho thị trường chứng khoán tổng thể nếu muốn thay đổi xu hướng này, nhưng tôi không nghĩ điều đó sẽ xảy ra. Với nền kinh tế Mỹ đang trên đà suy thoái, tôi dự đoán thị trường chứng khoán Mỹ sẽ ít nhất là ổn định trong năm 2025.

10. Với nguồn năng lượng hạn chế và lãi suất nợ công cao, tôi dự đoán sẽ có thêm nhiều tổ chức chính phủ bị giải thể.

Mọi tổ chức chính phủ đều tiêu tốn năng lượng, cả trực tiếp lẫn gián tiếp. Việc cắt giảm các tổ chức chính phủ là một cách để tiết kiệm năng lượng, giống như những gì đã xảy ra khi chính phủ Liên Xô tan rã năm 1991. Tôi tin rằng những thay đổi tương tự có thể bắt đầu xuất hiện trong vài năm tới ở nhiều quốc gia khác nhau.

Có khả năng, ngay trong năm 2025, Liên minh Châu Âu (EU) sẽ sụp đổ. Nếu nhiều quốc gia thành viên gặp khó khăn, họ sẽ không còn sẵn lòng tiếp tục đóng góp cho EU. Các tổ chức khác như NATO hay Tổ chức Thương mại Thế giới (WTO) cũng có thể gặp nguy hiểm tương tự.

Trong một số khía cạnh, sự thu hẹp này có thể tương tự với kế hoạch của Donald Trump về việc loại bỏ các tổ chức chính phủ không hiệu quả tại Mỹ. Mỗi tổ chức này đều tiêu tốn năng lượng, và việc cắt giảm chúng sẽ góp phần giảm thiểu tiêu thụ dầu thô và năng lượng nói chung.

11. Nền kinh tế thế giới có thể sẽ tìm ra cách thoát khỏi xu hướng suy thoái hiện tại, nhưng tôi e rằng điều này sẽ chỉ xảy ra sau năm 2025.

Chúng ta đều biết rằng nền kinh tế thế giới hoạt động theo chu kỳ. Mặc dù chúng ta hy vọng chu kỳ suy giảm hiện nay chỉ là tạm thời, nhưng không có gì đảm bảo về điều đó. Theo quy luật vật lý, mọi hoạt động tạo ra GDP đều cần có nguồn năng lượng phù hợp, và thiếu hụt năng lượng là một tình trạng rất đáng lo ngại.

Hiện tại, có rất nhiều sự bất cập trong các phương pháp hiện tại. Ví dụ, khai thác dầu mỏ vẫn để lại một phần lớn tài nguyên không được khai thác. Trí tuệ nhân tạo (AI) có thể giúp cải thiện các kỹ thuật khai thác này.

Tương tự, việc tiêu thụ uranium hiện nay cũng rất lãng phí. M. King Hubbert đã từng nhận định rằng năng lượng hạt nhân từ uranium có tiềm năng vô cùng lớn, nhưng phần lớn tiềm năng này vẫn chưa được khai thác. AI có thể giúp cải thiện vấn đề này, hoặc ít nhất là làm giảm chi phí và các vấn đề liên quan đến tái chế nhiên liệu hạt nhân đã qua sử dụng.

Chúng ta không thể biết chắc điều gì sẽ xảy ra trong tương lai. Có thể sẽ có một giải pháp tôn giáo cho tình trạng hiện tại mà chúng ta chưa nghĩ tới, hoặc có thể một giải pháp công nghệ sẽ giúp chúng ta tránh khỏi sự sụp đổ. Tuy nhiên, hiện tại, sự kết thúc của chu kỳ suy thoái vẫn là một câu hỏi lớn mà chúng ta chưa có lời giải đáp.

ZeroHedge