Cạm bẫy "mua trước, trả sau" và những hệ lụy khôn lường

Đoàn Phương Thảo

Junior Analyst

Các gói "mua trước trả sau" - BNPL ngày càng phổ biến. Đây là một dấu hiệu khác của căng thẳng tín dụng tiêu dùng.

Văn phòng Kiểm soát tiền tệ định nghĩa BNPL là “các khoản vay được trả thành bốn đợt trở xuống và không có chi phí tài chính” BNPL thường được cung cấp cho người mua hàng trực tuyến khi thanh toán.

Fed New York đã thảo luận về cách thức và lý do tại sao người tiêu dùng lại ưa thích “Mua trước, trả tiền sau”.

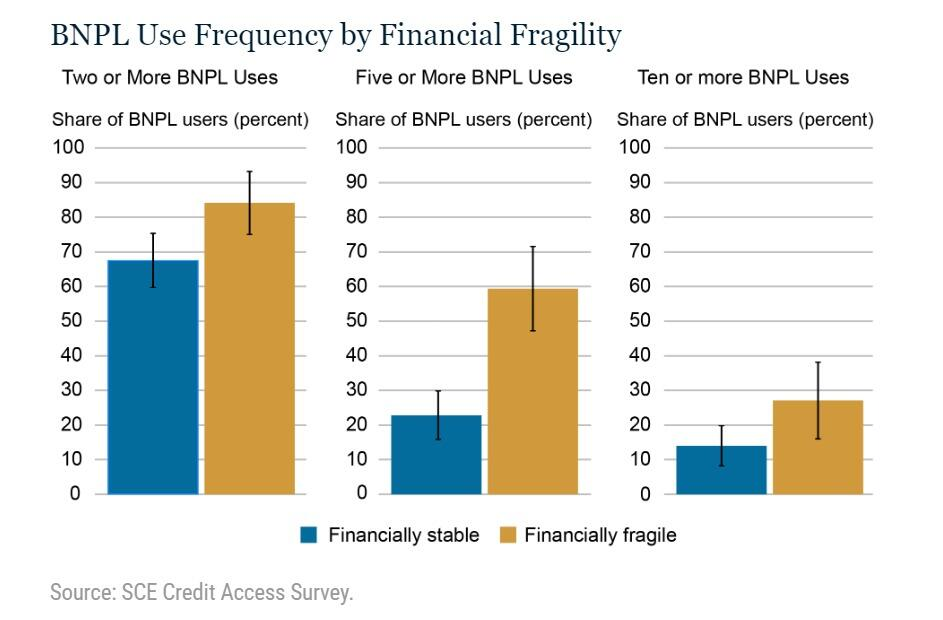

Người tiêu dùng thường được chia thành hai nhóm:

1) Những người yếu kém về tài chính, có điểm tín dụng dưới 620, đã bị từ chối đăng ký tín dụng trong năm qua hoặc đã quá hạn thanh toán khoản vay từ 30 ngày trở lên trong năm.

2) Những người có điểm tín dụng tốt và tài chính ổn định.

Trong số những người dùng BNPL yếu kém về mặt tài chính, khoảng 60% đã sử dụng sản phẩm này từ 5 lần trở lên trong năm qua. Điều này cho thấy những người thuộc nhóm 1 có khả năng sử dụng BNPL với tần suất cao hơn và dường như đã chấp nhận BNPL như một cách thanh toán thông thường.

Trong khi đó, khoảng 68% người thuộc nhóm 2 đã tận dụng phương thức này ít nhất hai lần trong năm qua, chỉ có 23% và 14% sử dụng sản phẩm này lần lượt từ 5 lần trở lên và 10 lần trở lên. Tuy nhiên, có một lượng nhỏ những cá nhân ổn định về tài chính sử dụng BNPL thường xuyên.

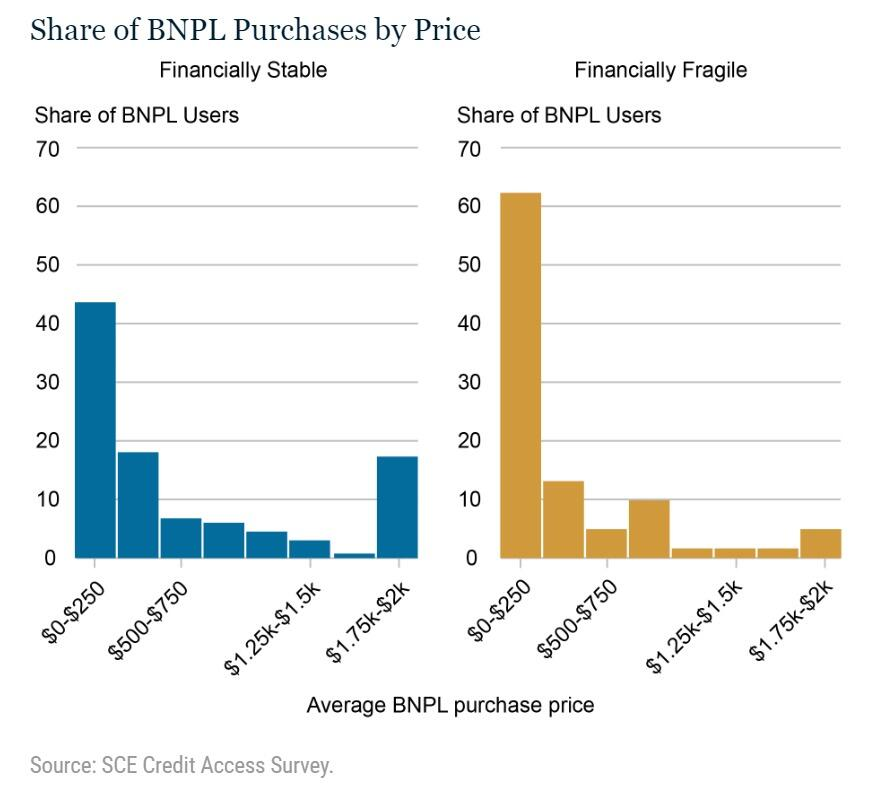

Một yếu tố khác biệt giữa hai nhóm là quy mô mua hàng. Trong khi cả hai nhóm đều nghiêng về những giao dịch mua tương đối nhỏ hơn, 62% người dùng gặp khó khăn về tài chính mua hàng với mức giá trung bình dưới 250 USD. Về phía các hộ gia đình ổn định về tài chính, họ sẵn sàng chi trả từ 1,750 USD đến 2,000 USD cho mỗi lần mua hàng.

Việc sử dụng BNPL dường như được ưa thích bởi người tiêu dùng mong muốn tránh phải trả lãi cho các mặt hàng giá cao. Trong khi đó, việc sử dụng của những người gặp khó khăn về tài chính phần lớn là thẻ tín dụng nhiều hơn, vì người mua hàng thường xuyên sử dụng dịch vụ này để mua hàng vượt ngoài ngân sách.

Cạm bẫy

Sẽ không có vấn đề gì nếu người tiêu dùng sử dụng BNPL và thanh toán trong thời gian quy định. Tuy nhiên, thực tế là có một lượng lớn người dân Mỹ chậm trễ trong việc thanh toán đúng hạn. Do đó, với tính cộng dồn và tích lũy, người dân Mỹ phải gánh số tiền lãi và tiền phạt trả chậm khổng lồ sau nhiều tháng.

Chủ nhà vs Người thuê nhà

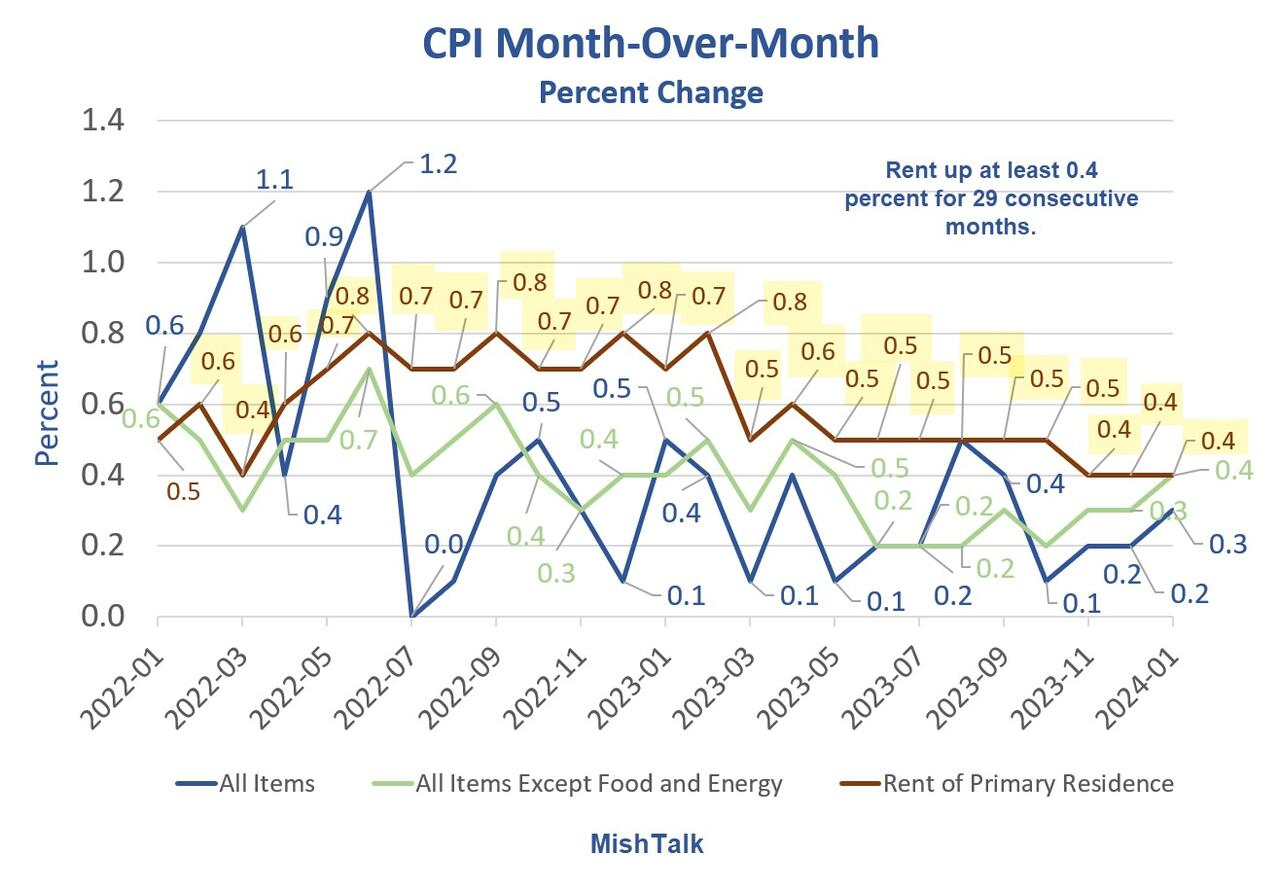

Trong tháng thứ 29 liên tiếp, tiền thuê nhà đã tăng ít nhất 0.4%. Thực phẩm tăng 0.4%.

Trong khi chủ sở hữu nhà có khoản thanh toán cố định, có thể được tái cấp vốn thấp hơn khoản thế chấp ban đầu, thì người thuê nhà phải đối mặt với mức tăng khổng lồ, không phải hàng tháng mà là mỗi năm một lần.

Đối với những người sở hữu nhà trả khoản thế chấp cố định, việc tăng lương có thể sẽ theo kịp lạm phát. Về phía người thuê nhà, mỗi lần gia hạn hợp đồng thuê nhà hầu hết đều giống như một thảm họa.

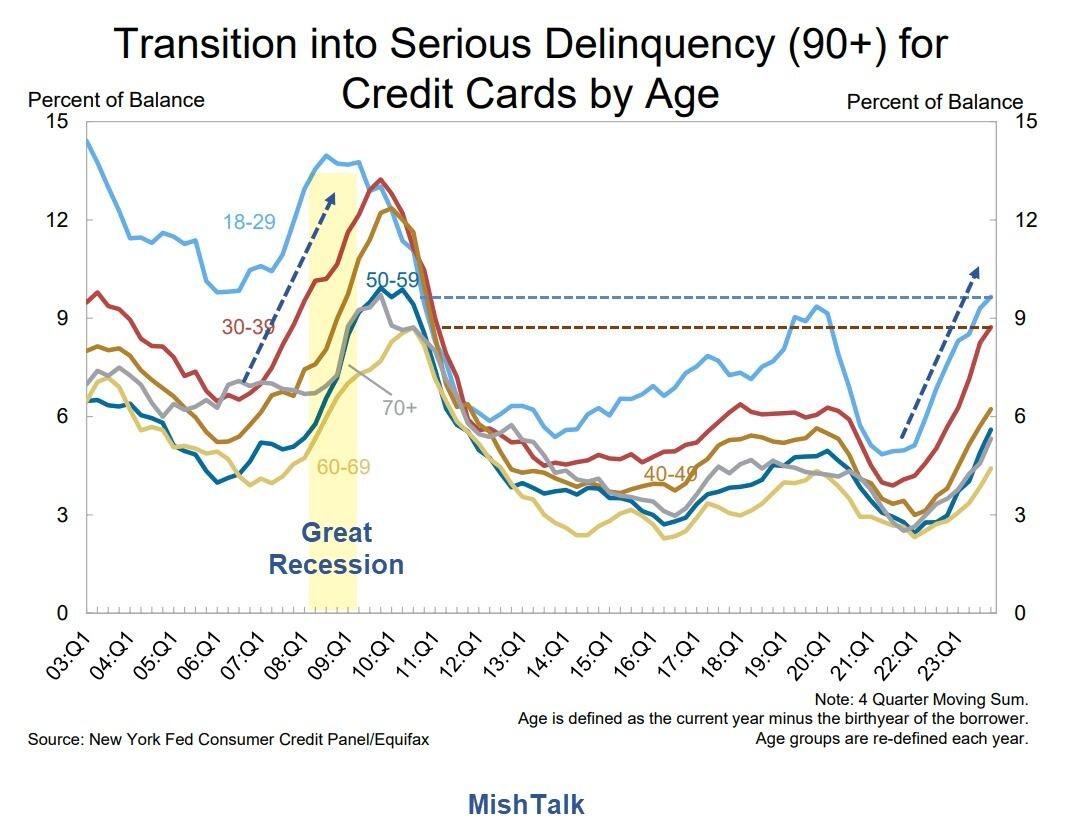

Nợ thẻ tín dụng tăng vọt

Nợ thẻ tín dụng tăng cao kỷ lục trong quý IV. Tệ hơn nữa là tình trạng nợ quá hạn tăng vọt.

ZeroHedge

: Khi những bước đi biến thành phần thưởng giá trị tại Bitget")