Cập nhật thị trường phiên Á 18.03: Chứng khoán châu Á mở cửa với sắc xanh, dẫn đầu bởi Nhật Bản

Đặng Thùy Linh

Junior Analyst

Thị trường chứng khoán châu Á mở cửa với sắc xanh, dẫn đầu là chứng khoán Nhật Bản. Các cuộc họp quan trọng của BoJ và Fed trong tuần này hứa hẹn sẽ đưa ra định hướng cho thị trường toàn cầu trong thời gian tới.

Chỉ số MSCI Asia Pacific tăng điểm đầu phiên Á, nhờ đà phục hồi của chứng khoán Nhật Bản khi chỉ số Nikkei 225 tăng mạnh nhất trong một tháng do đồng Yên suy yếu hơn. Chứng khoán Hồng Kông và Trung Quốc ổn định trước loạt dữ liệu kinh tế sắp được công bố vào ngày 18/03. HĐTL chứng khoán Mỹ tăng sau khi S&P 500 giảm 0.7% vào ngày 15/03.

Thị trường ngày càng kỳ vọng về việc BoJ sẽ tăng lãi suất sau khi công đoàn lớn nhất Nhật Bản thỏa công bố các thỏa thuận lương mạnh nhất trong hơn ba thập kỷ. USD/JPY tăng nhẹ trong phiên Á.

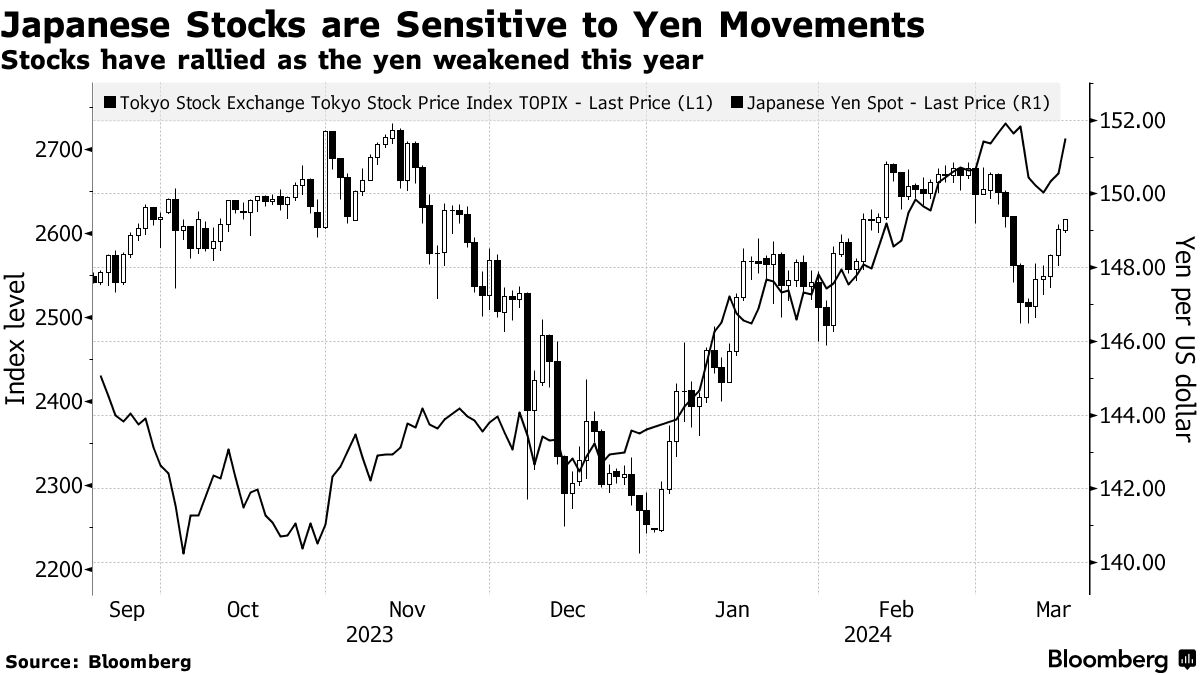

Charu Chanana, chiến lược gia tại Saxo Capital Markets, nhận định: “Chứng khoán Nhật Bản đang tăng do đồng Yên suy yếu và kỳ vọng đồng tiền này sẽ không mạnh lên ngay cả khi BoJ tăng lãi suất”.

(Sự tương quan giữa thị trường chứng khoán Tokyo và đồng Yên)

Mặc dù các nhà giao dịch hợp đồng swaps dự đoán BoJ sẽ tăng lãi suất khoảng 28bps trong năm nay, nhưng khả năng tăng lãi suất trong tháng 3 chỉ ở mức 54%, theo Bloomberg. Goldman Sachs dự đoán BoJ sẽ tăng lãi suất vào cuộc họp hôm 19/03 sau thỏa thuận lương tích cực và các báo cáo dự đoán lãi suất ngắn hạn trong khoảng 0%-0.1%.

Chuyên gia kinh tế Tomohiro Ota của Goldman Sachs viết: “Những diễn biến này ngụ ý rằng BoJ có thể không cần chờ đợi thêm dữ liệu để quyết định xoay trục chính sách” .

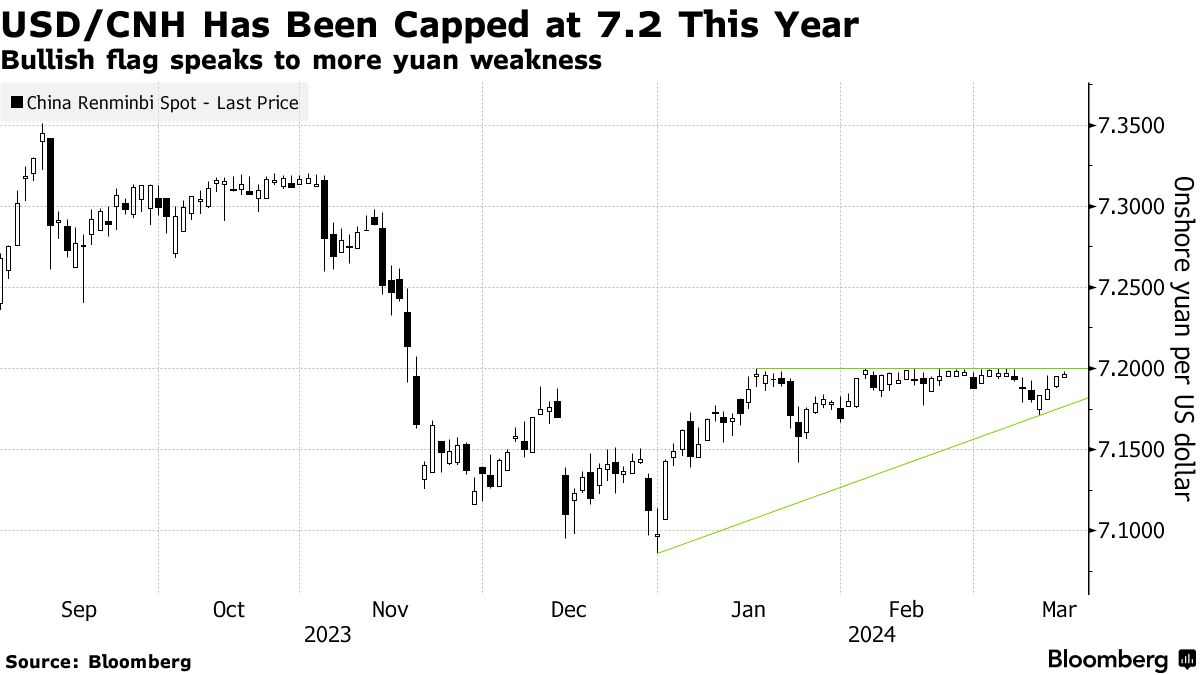

Mặt khác, hoạt động kinh tế của Trung Quốc đầu năm nay được cho là không ổn định do thị trường bất động sản vẫn còn suy yếu, khiến mục tiêu tăng trưởng đầy tham vọng gần 5% của nước này gặp nhiều nghi ngờ. Đồng nhân dân tệ hiện đang bị ảnh hưởng bởi cả PBOC và cuộc họp chính sách sắp tới của Fed.

Tuy nhiên, dữ liệu này khó có thể đẩy đồng nhân dân tệ ra khỏi phạm vi thắt chặt gần đây, vốn đang bị giằng xé giữa ngân hàng trung ương Trung Quốc và cuộc họp chính sách sắp tới của Fed, theo Ngân hàng Commonwealth Bank of Australia.

Các chiến lược gia của ngân hàng CBA, viết: “Cuộc họp FOMC có thể khiến USD/CNH tăng trong tuần này, nhưng đà tăng có thể được kiềm chế bởi PBOC sẽ ấn định tỷ giá đồng CNY hàng ngày”.

(Tỷ giá USD/CNH)

Cuộc họp chính sách của Fed vào thứ Tư có thể sẽ quyết định hướng đi cho thị trường chứng khoán toàn cầu trong quý tới. Trước đó, Chủ tịch Jerome Powell cho biết Fed gần như đã sẵn sàng hạ lãi suất, nhưng mức độ cắt giảm sẽ phụ thuộc vào các quan điểm khác nhau.

Trong khi đó, lợi suất TPCP Mỹ kỳ hạn 2 năm đã tăng 11bps trong tháng này lên 4.73%, kéo dài đà tăng của tháng trước. Các nhà giao dịch hợp đồng swaps dự đoán Fed sẽ hạ lãi suất khoảng 71bps vào cuối năm, giảm so với mức 134bps dự báo hồi đầu năm.

Các chuyên gia kinh tế tại Bank of America tin rằng Fed sẽ vẫn giữ nguyên dự báo hạ lãi suất ba lần trong năm nay, mặc dù có thể giảm niềm tin vào khả năng kiểm soát lạm phát.

Chỉ số DXY tăng nhẹ sau khi ghi nhận tuần tốt nhất kể từ tháng 1. Đồng USD mạnh hơn so với hầu hết các đồng tiền trong Nhóm G10.

Các sự kiện quan trọng khác trong tuần này bao gồm: quyết định lãi suất của Ngân hàng Dự trữ Úc (RBA), Ngân hàng Indonesia và Ngân hàng Anh đưa ra quyết định chính sách, dữ liệu lạm phát của khu vực đồng Euro được công bố và đợt chào bán cổ phiếu lần đầu ra công chúng của Reddit.

Dầu ổn định hôm 18/03 sau tuần tăng mạnh nhất trong tháng do các cuộc tấn công của Ukraine vào các nhà máy lọc dầu của Nga làm gia tăng rủi ro địa chính trị. Vàng giảm nhẹ, trong khi đó, quặng sắt giảm xuống dưới 100 USD/tấn tại Singapore, mức thấp nhất kể từ tháng 5/2023.

Bloomberg