Cuộc chiến muôn thuở mang tên "kiểm soát lạm phát" đang đình trệ và phân kỳ!

Trà Giang

Junior Editor

Chương trình nghị sự của Donald Trump, với những chính sách đầy bất định như áp thuế thương mại và cắt giảm thuế, đang gây áp lực lên chu kỳ cắt giảm lãi suất toàn cầu. Sự bất ổn trong nước, từ nguy cơ đóng cửa chính phủ đến áp lực tài khóa gia tăng, càng làm phức tạp thêm triển vọng chính sách tiền tệ.

Sau khi áp lực lạm phát giảm mạnh vào năm ngoái, các ngân hàng trung ương tại các nền kinh tế phát triển đã bước vào chu kỳ cắt giảm lãi suất đáng kể từ mùa hè năm nay. Tuy nhiên, việc duy trì lạm phát ổn định ở mức mục tiêu 2% vẫn là một bài toán đầy thách thức. Khi năm 2024 sắp khép lại, những nguy cơ lạm phát mới đang nổi lên, làm gia tăng sự bất định về lộ trình chính sách tiền tệ trong tương lai.

Hôm thứ Tư tuần trước, Fed thông báo cắt giảm lãi suất thêm 25 bps, song đồng thời đưa ra các dự báo mang tính cảnh báo tới thị trường. Dù động thái này diễn ra, nhưng những dự báo mang tính cảnh báo đi kèm đã làm lu mờ kỳ vọng trước đó của giới đầu tư về một năm 2025 với lãi suất và lạm phát ổn định và được kiểm soát. Tuy nhiên, biểu đồ “dot plot” mới nhất của Fed lại cho thấy số lần cắt giảm lãi suất dự kiến trong năm 2025 sẽ ít hơn so với các dự báo trước cuộc bầu cử tổng thống Mỹ. Thậm chí, các dự báo về lạm phát cũng được điều chỉnh tăng. Thông tin này ngay lập tức khiến đà tăng của chỉ số S&P 500 trong năm nay phải chững lại.

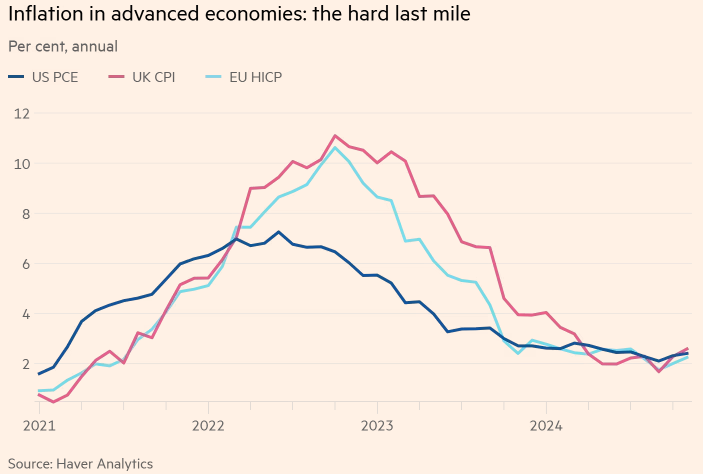

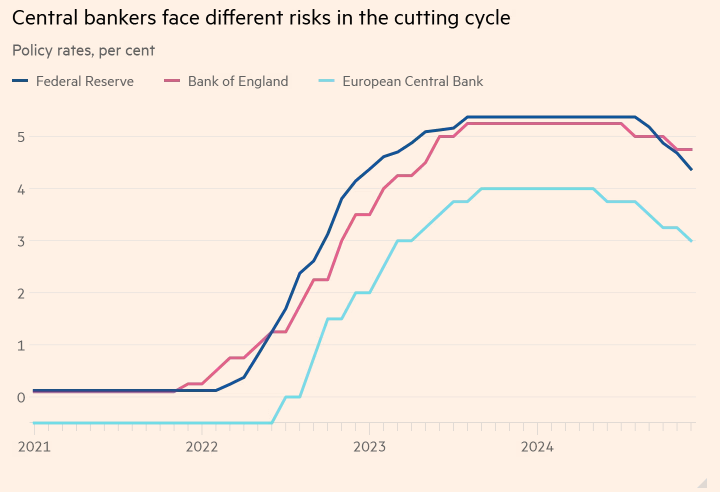

Fed đang đối mặt với thách thức lớn khi chỉ số lạm phát cơ bản PCE - công cụ đo lường then chốt - ghi nhận mức tăng nhẹ trên 2% vào tháng 6. Dù sự gia tăng này chủ yếu phản ánh nền tảng kinh tế vững mạnh và đà tăng của giá nhà ở, những yếu tố này được dự báo sẽ dần hạ nhiệt do tính chất trễ của thị trường. Hiện tại, Fed vẫn duy trì chính sách tiền tệ thắt chặt với lãi suất điều hành dao động trong khoảng 4.25-4.5%, thể hiện quyết tâm kiểm soát lạm phát. Tuy nhiên, mối lo ngại lớn nhất là khả năng xuất hiện các nguồn áp lực giá mới, có thể cản trở nỗ lực đưa lạm phát về mức mục tiêu của Fed.

Đồ thị minh họa xu hướng lạm phát ở ba nền kinh tế lớn

Bối cảnh chính trị với chiến thắng của Donald Trump trong cuộc bầu cử tổng thống đã tạo ra một bước ngoặt quan trọng, buộc Fed phải điều chỉnh đáng kể cách tiếp cận chính sách của mình. Chương trình nghị sự của tân tổng thống bao gồm nhiều chính sách được dự báo sẽ tác động tăng áp lực lạm phát, như áp đặt thuế quan mới với các đối tác thương mại, thực hiện các gói cắt giảm thuế quy mô lớn và siết chặt chính sách nhập cư. Đặc biệt, phong cách điều hành khó đoán và thiếu nhất quán của Trump trong lĩnh vực thương mại đã đặt Fed trước thách thức lớn trong việc đánh giá chính xác tác động của các chính sách này.

Tình hình càng trở nên phức tạp hơn khi nguy cơ đóng cửa chính phủ trong những tuần gần đây tạo thêm bất ổn cho nền kinh tế. Trong bối cảnh này, Chủ tịch Fed Jay Powell đã công khai thừa nhận rằng ủy ban đang tích cực tích hợp các yếu tố chính sách mới của chính quyền Trump vào mô hình dự báo kinh tế. Điều này cho thấy Fed đang phải vận động linh hoạt và thận trọng hơn trong việc hoạch định chính sách tiền tệ, nhằm cân bằng giữa mục tiêu kiểm soát lạm phát và duy trì sự ổn định của nền kinh tế trong một môi trường chính sách đầy biến động.

Ảnh hưởng từ các chính sách của ông Trump không chỉ giới hạn trong biên giới nước Mỹ mà còn tác động mạnh mẽ đến các ngân hàng trung ương khác. Tại Anh, Ngân hàng Trung ương Anh (BoE) đã quyết định giữ nguyên lãi suất trong tuần qua, đồng thời nhấn mạnh rằng sự bất định về thương mại đã “tăng lên đáng kể”. Tuy nhiên, lộ trình lạm phát của Anh chủ yếu chịu ảnh hưởng từ các yếu tố nội địa. Sau khi giảm xuống dưới mức 2% vào tháng 9, tốc độ tăng giá tiêu dùng đã quay lại mức 2.6%.

Ngân sách mùa thu với các biện pháp tăng thuế và tăng mức tiền lương tối thiểu đã tác động đến hoạt động kinh doanh. Tuy vậy, hoạt động kinh tế yếu kém có thể giúp giảm bớt một phần áp lực giá cả. Chất lượng dữ liệu thị trường lao động suy giảm cũng khiến việc hoạch định chính sách lãi suất trở nên khó khăn hơn.

Sự thay đổi lãi suất chính sách của các ngân hàng trung ương

Trong khi đó, Ngân hàng Trung ương châu Âu (ECB) lại có một lập trường hoàn toàn khác. Chủ tịch ECB, bà Christine Lagarde, lạc quan tuyên bố rằng khu vực đồng Euro đã vượt qua “những ngày tồi tệ nhất” của lạm phát cao. ECB đã cắt giảm lãi suất 25 bps trong tháng này và phát tín hiệu rằng sẽ tiếp tục cắt giảm trong năm tới. Lạm phát trong khu vực đã giảm xuống mức ổn định gần 2%, nhưng thách thức lớn của châu Âu lại nằm ở nền kinh tế suy yếu. Viễn cảnh có thể còn khó khăn hơn nếu ông Trump hiện thực hóa các lời đe dọa áp thuế lên EU, đặc biệt khi ông yêu cầu khu vực này phải tăng cường mua dầu và khí đốt từ Mỹ. Bên cạnh đó, sự bất ổn chính trị tại Pháp và Đức cũng làm dấy lên lo ngại về khả năng triển khai các chính sách tài khóa cần thiết.

Mặc dù chu kỳ tăng lãi suất trước đây đã được triển khai một cách nhất quán và hiệu quả, chu kỳ cắt giảm lãi suất hiện tại lại đang đối mặt với nhiều thách thức, từ những gián đoạn bất ngờ đến sự phân hóa rõ rệt giữa các khu vực kinh tế. Thành công trong việc kiểm soát cú sốc lạm phát toàn cầu giai đoạn 2021-2022 đã mang lại uy tín cho các ngân hàng trung ương, nhưng bối cảnh hiện tại đặt họ vào một tình thế khó khăn hơn rất nhiều. Các vấn đề hiện tại, như tăng trưởng kinh tế chậm lại, thị trường lao động thiếu ổn định và áp lực tài khóa, đang bủa vây nhiều nền kinh tế. Cùng lúc đó, những tác động khó lường từ nhiệm kỳ thứ hai của Tổng thống Donald Trump, bao gồm chính sách thương mại bảo hộ, thuế quan mới và cắt giảm thuế, đang tạo ra những xung lực không đồng đều trên phạm vi toàn cầu. Đặc biệt với Fed, gánh nặng điều hành chính sách không chỉ dừng ở việc cân bằng giữa tăng trưởng và lạm phát, mà còn phải đối mặt với sự bất định gia tăng từ chính sách kinh tế và chính trị của Mỹ. Vai trò của các nhà hoạch định chính sách tiền tệ, với trọng tâm là Chủ tịch Jay Powell, sẽ ngày càng trở nên phức tạp và đầy thách thức trong năm 2025, khi họ phải dẫn dắt nền kinh tế qua giai đoạn bất ổn này mà vẫn giữ được niềm tin của thị trường và công chúng.

Financial Times