"Địa chính trị" và "tâm lý bullish Trung Quốc" - những yếu tố chính gây ra rung lắc trên thị trường hàng hoá?

Trần Quốc Khải

Junior Editor

Nguyên tắc chung khi đánh giá rủi ro địa chính trị thường rất đơn giản: Liệu điều này có ảnh hưởng đến nguồn cung dầu không? Nếu câu trả lời là "có," như sau cuộc chiến Yom Kippur năm 1973 hay cuộc xâm lược Kuwait năm 1990 của Saddam Hussein, thì điều này có tác động lớn đến thị trường toàn cầu. Nếu câu trả lời là "không," thì có thể bỏ qua rủi ro địa chính trị. Và trong 48 giờ qua, nguyên tắc này đã được kiểm chứng một cách hoàn hảo.

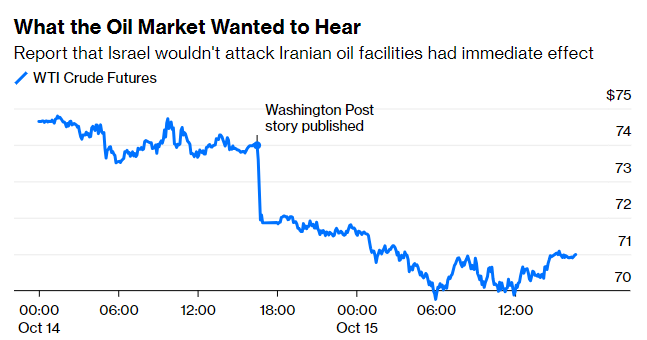

Giờ đây, khi các ngày lễ quan trọng của người Do Thái đã kết thúc, nguy cơ Israel tấn công quân sự vào Iran là rất lớn. Việc Israel sẽ hành động là điều chắc chắn. Điều quan trọng là cách họ thực hiện. Ngay sau khi thị trường chứng khoán Mỹ đóng cửa vào thứ Hai, tờ Washington Post, nhận được đầy đủ thông báo từ giới đối ngoại Mỹ, đã đưa tin với tiêu đề:

"Netanyahu nói với Mỹ rằng Israel sẽ tấn công các mục tiêu quân sự của Iran, không phải mục tiêu hạt nhân hay dầu mỏ."

Thị trường phản ứng chính xác theo cách mà các nhà kinh tế dự đoán. Đây là cách mà HĐTL dầu thô WTI đã giao dịch kể từ khi thị trường mở cửa vào thứ Hai:

Trong vòng 24 giờ kể từ khi câu chuyện được công bố, không có bất kỳ sự phản đối nào, các nhà giao dịch đang làm việc với giả định rằng điều này là thật, và rằng cuộc chiến leo thang không có quá nhiều tác động vì các nhà máy lọc dầu và đường ống dẫn dầu sẽ không bị ảnh hưởng. Khi không có cú sốc nào từ Trung Đông, dường như không có nhiều yếu tố đẩy giá dầu lên cao - trừ khi thị trường Trung Quốc có thể hồi phục thành công.

Có lẽ các nhà đầu tư bullish nên rời khỏi Trung Quốc?

Sự chắc chắn của thị trường về các biện pháp kích thích bổ sung từ chính phủ Trung Quốc vẫn không hề dao động. Quy mô gói kích thích cần thiết để khởi động lại nền kinh tế là không có gì nghi ngờ, cũng như những dự đoán về điều này. Kỳ vọng từ các nhà đầu tư không giảm bớt, ngay cả sau khi các quan chức chính phủ trấn an về sự phối hợp giữa PBoC và Bộ Chính trị trong việc hỗ trợ phục hồi kinh tế.

Cuộc họp báo của Bộ Tài chính vào thứ Bảy đã được coi là một lời trấn an "nhạt nhoà" khác, không có gì giống với những hành động mạnh mẽ cần thiết. Thay vào đó, Bộ trưởng Tài chính Lan Fo’an đã nêu chi tiết các biện pháp giúp các chính quyền địa phương đối phó với rủi ro nợ gia tăng, điều mà IMF cho rằng đang gây ra những lo ngại về giảm phát. Các nhà đầu tư Trung Quốc không hề cảm thấy phấn khởi và chỉ số CSI 300 của các cổ phiếu niêm yết tại Thượng Hải và Thâm Quyến đã sụt giảm trở lại. Các nhà đầu tư toàn cầu mua cổ phiếu có khả năng hưởng lợi từ tăng trưởng Trung Quốc cũng có xu hướng tương tự. Biểu đồ này cho thấy chỉ số MSCI của 100 cổ phiếu có mức độ tiếp xúc lớn nhất với Trung Quốc so với MSCI World, cũng như CSI 300. Tại Trung Quốc, sự hưng phấn đang giảm dần: ở những nơi khác, các cổ phiếu liên quan đến Trung Quốc đang đi ngang:

Đây có phải là cảm giác hối hận của người mua cổ phiếu hay là sự chốt lời khi các nhà giao dịch cuối cùng có cơ hội kiếm tiền sau một thời gian dài cổ phiếu hoạt động kém? Có thể là cả hai. Các nhà phân tích Jing Sima và Arthur Budaghyan của BCA Research lập luận rằng có khả năng giá cổ phiếu Trung Quốc đã chạm đáy so với các thị trường mới nổi và các chỉ số toàn cầu, có thể thậm chí ở mức tuyệt đối. Họ cho rằng sự biến động gần đây sẽ tiếp diễn trong những tháng tới:

"Kịch bản cơ sở là nền kinh tế sẽ không phục hồi nhanh chóng. Do đó, lợi nhuận điều chỉnh theo biến động của cổ phiếu sẽ kém. Đó là lý do tại sao chúng tôi vẫn thận trọng với cổ phiếu Trung Quốc ở mức tuyệt đối. Tuy nhiên, xét về tương đối, chúng tôi vẫn giữ vị thế tăng trưởng đối với cổ phiếu trong nước của Trung Quốc và giữ quan điểm trung lập về cổ phiếu nước ngoài trong danh mục đầu tư toàn cầu và các thị trường mới nổi.”

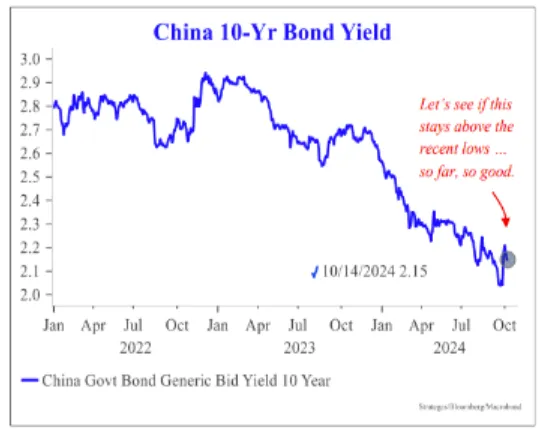

Tuy nhiên, Don Rissmiller của Strategas tin rằng cách tiếp cận chờ đợi và quan sát có thể được biện minh bởi một loạt các yếu tố, bao gồm cuộc bầu cử Mỹ, các cuộc đình công lao động đang diễn ra, các gián đoạn dữ liệu thị trường lao động do thời tiết, và căng thẳng địa chính trị gia tăng. Ông cũng cho rằng những lo ngại về giảm phát của Trung Quốc đang làm tăng danh sách các yếu tố khiến các doanh nghiệp thận trọng khi đưa ra các cam kết mới, điều này được phản ánh trong mức lợi suất 10y của Trung Quốc vẫn rất thấp. Việc nới lỏng chính sách tiền tệ của Bắc Kinh là hữu ích, nhưng cuối cùng, một cú hích tài khóa sẽ là cần thiết nếu lợi suất 10y muốn tránh ngưỡng 2% đã gần chạm đến vài tuần trước:

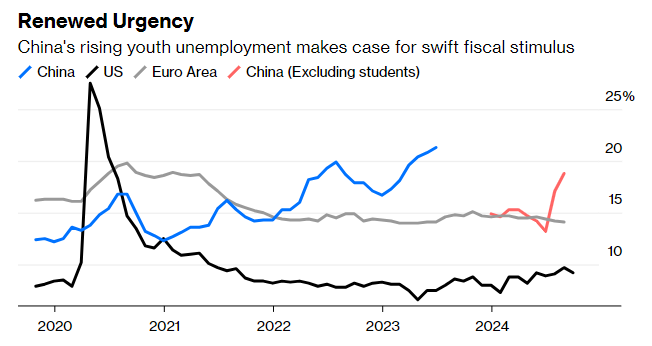

Cuộc họp Quốc hội Trung Quốc, nơi phê chuẩn các thay đổi về ngân sách quốc gia, là cơ hội tiếp theo để chính phủ cho các nhà đầu tư thấy con đường rõ ràng trong việc hỗ trợ cho nền kinh tế. Năm ngoái, cuộc họp này đã tăng thâm hụt tài khóa lên 3.8% từ 3%, vì vậy hy vọng về những tuyên bố lớn trong chi tiêu là không vô lý - nhưng những thất vọng gần đây vẫn còn hiện hữu. Một sự thất vọng khác sẽ không tốt, nhưng các nhà đầu tư dường như đã sẵn sàng chấp nhận cách tiếp cận giải quyết các mất cân bằng cấu trúc sâu sắc. Tỷ lệ thất nghiệp gia tăng trong giới trẻ, đặc biệt là với các sinh viên tốt nghiệp đại học chuẩn bị gia nhập thị trường lao động trong những tháng tới, làm tăng thêm nhu cầu của Đảng Cộng sản về việc khởi động lại nền kinh tế. Hiện tại, tỷ lệ thất nghiệp của giới trẻ Trung Quốc đang ở mức cao hơn nhiều so với Mỹ hoặc châu Âu:

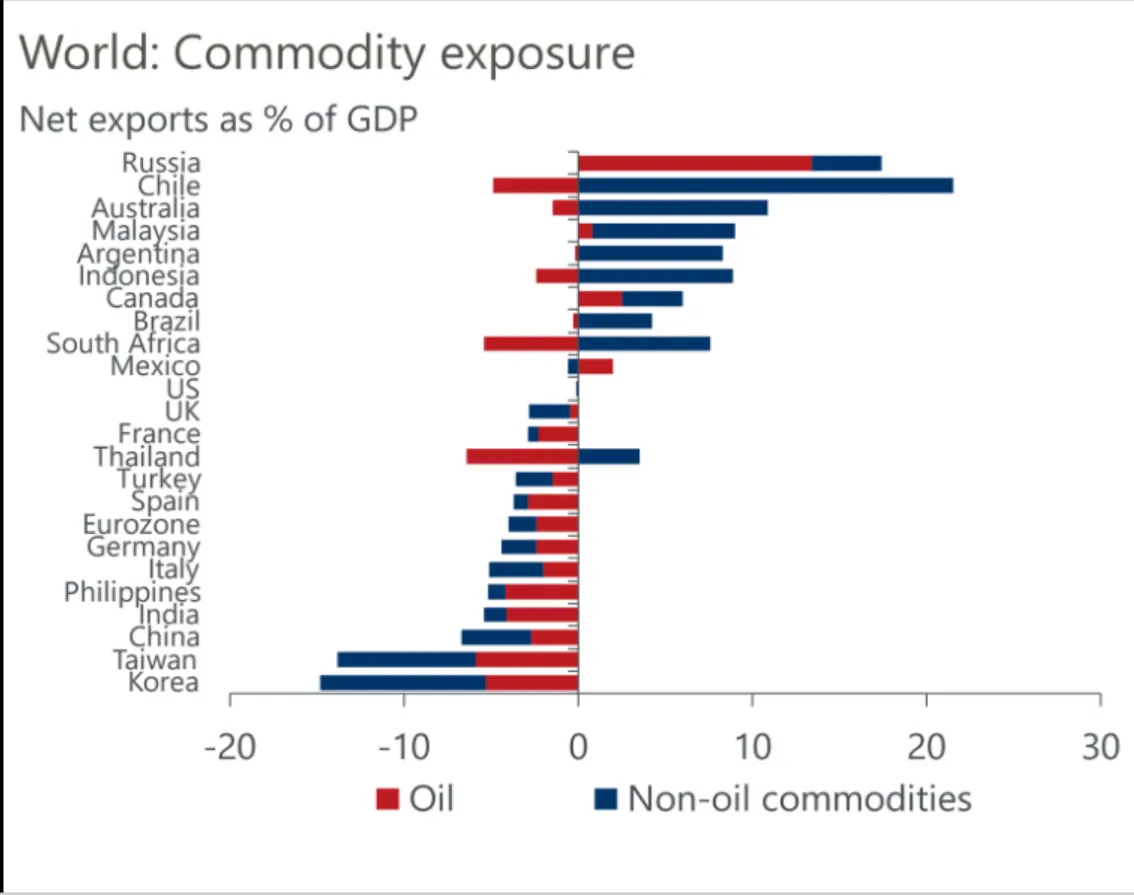

Khôi phục nền kinh tế không chỉ có tác động trong nội bộ Trung Quốc, và sự lạc quan gần đây đã thúc đẩy một đợt tăng nhẹ trong các hàng hóa công nghiệp. Innes McFee của Oxford Economics xác định các bên hưởng lợi và các bên thiệt hại khi đợt suy thoái của Bắc Kinh tác động đến hàng hóa:

"Các nhà xuất khẩu hàng hóa lớn như Nga, Chile và Úc sẽ là những bên thiệt hại, nhưng hầu hết các nền kinh tế phát triển và một số nền kinh tế châu Á quan trọng, chẳng hạn như Hàn Quốc và Ấn Độ, sẽ là những bên được hưởng lợi qua kênh này. Mỹ sẽ ở vị trí tương đối trung lập. Đáng chú ý, các nền kinh tế như Úc, Malaysia và Nga có vẻ gặp rủi ro đáng kể qua cả hai kênh."

McFee cung cấp biểu đồ này để minh họa sự tiếp xúc của các quốc gia:

Tóm lại, nếu Trung Quốc có thể khôi phục lại được nền kinh tế, Mỹ và châu Âu có thể sẽ chịu thiệt hại. Các nhà sản xuất hàng hóa từ Nga đến Mỹ Latin sẽ hưởng lợi. Chính sách của Trung Quốc có ảnh hưởng đến toàn cầu.

Bloomberg