Đồng Yen tăng so với G10, các nhà quản lý tài sản đặt cược JPY sẽ tiếp tục tăng

Đỗ Duy Đạt

Associate Manager, FX G7

Nếu sử dụng vị thế của các nhà quản lý tài sản làm chỉ báo, đồng JPY sẽ tiếp tục tăng giá so với đồng USD trong năm nay.

- Các quỹ tiền thật có vị thế mua ròng JPY ở mức cao nhất kể từ năm 2012

- Năm bầu cử có thể chứng kiến sự rạn nứt của Mỹ với Trung Quốc trầm trọng, thúc đẩy đồng JPY tăng giá

Trong khi đồng tiền của Nhật Bản chưa thực sự cho thấy một đợt tăng giá đột biến, nó đều đã đóng cửa tăng giá trong mỗi tháng kể từ đầu năm 2020, với mức tăng 1.5% đã khiến nó trở thành đồng tiền tăng giá duy nhất trong nhóm G10. Và hiệu suất chậm nhưng ổn định này dường như đã thu hút các quỹ tiền thật tiếp tục đặt cược cho sự tăng giá của đồng JPY.

Theo các dữ liệu mới nhất từ Ủy ban giao dịch hàng hóa tương lai của Mỹ, các quỹ đã tăng vị thế mua ròng đồng JPY trong năm tuần liên tiếp, lên mức 47,181 hợp đồng trong giai đoạn ngày 12 tháng 5, mức cao nhất kể từ tháng 11 năm 2012.

Đồng tiền trú ẩn đã cho thấy sự hấp dẫn trong bối cảnh bất ổn thị trường toàn cầu do đại dịch COVID-19 gây ra và cũng được hưởng lợi từ những kỳ vọng rằng các chính sách nới lỏng tiền tệ chưa từng có và các bước tăng nguồn cung USD của Cục Dự trữ Liên bang Mỹ sẽ làm suy yếu đồng bạc xanh.

Trong khi hai yếu tố này vẫn còn hiệu lực, mối lo ngại mới về căng thẳng Mỹ-Trung xung quanh vấn đề nguồn gốc virus COVID-19 đang nổi lên như một tác nhân khác khiến các nhà đầu tư tìm kiếm sự an toàn trong đồng Yen.

Ko Haruki, người đứng đầu nhóm giải pháp tài chính tại CIBC World Markets ở Tokyo cho biết: “một yếu tố risk-off đáng kể đó là đây là năm bầu cử tổng thống, có thể khiến Trump phải mạnh tay với Trung Quốc.” “Trong khi risk-of có thể thúc đẩy cả đồng USD và đồng JPY tăng, các yếu tố liên quan đến xung đột thương mại giữa Hoa Kỳ và Trung Quốc có xu hướng gây áp lực tăng mạnh hơn đối với đồng JPY so với đồng USD”, ông này cho hay.

Cặp USD/JPY cũng bị giảm giá do áp lực từ việc thị trường Mỹ đặt cược cho khả năng ngân hàng trung ương nước này cắt giảm lãi suất xuống dưới 0% vào năm sau. Trong khi cảnh báo về rủi ro kinh tế từ đại dịch, Chủ tịch Fed Jerome Powell tuần trước cho biết một động thái như vậy đang không được xem xét, mặc dù ông lại không dứt khoát loại bỏ hoàn toàn khả năng sử dụng lãi suất âm trong tương lai.

“Các vị thế bán tăng đều ở USD/JPY từ những nhà đầu tư nước ngoài cho thấy họ đang tập trung vào sự yếu đi của đồng USD trong dài hạn vì ít ai có thể lạc quan về triển vọng của nền kinh tế Hoa Kỳ” Haruki nói.

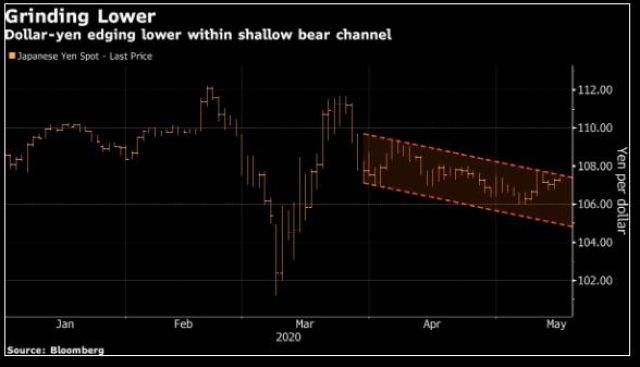

Các chỉ báo kỹ thuật đang báo hiệu rằng USD/JPY sẽ kiểm tra mốc 105.00 khi cặp tiền này đang giảm dần trong một kênh xu hướng giảm. Nó đã đóng cửa ở mức 107.06 vào thứ Sáu.

Dưới đây là các dữ liệu và sự kiện kinh tế quan trọng của châu Á trong tuần này:

- Thứ Hai, ngày 18 tháng 5: GDP Quý 1 của Nhật Bản; Chỉ số hiệu suất dịch vụ của New Zealand; Xuất khẩu nội địa phi dầu mỏ của Singapore; GDP Quý 1 của Thái Lan.

- Thứ Ba, ngày 19 tháng 5: Biên bản cuộc họp của RBA, công việc biên chế và lương hàng tuần của Úc; Chỉ số giá sản xuất đầu vào/đầu ra Quý 1 của New Zealand; Số liệu sản xuất công nghiệp của Nhật Bản; quyết định lãi suất của Ngân hàng Indonesia.

- Thứ Tư, ngày 20 tháng 5: Các vị trí tuyển dụng lành nghề và bán lẻ sơ bộ tại Úc; Giá thực phẩm tại New Zealand; Đơn đặt hàng máy tại Nhật Bản; quyết định lãi suất của Ngân hàng Thái Lan; Lãi suất cho vay 1 năm và 5 năm của Trung Quốc; Chỉ số giá tiêu dùng của Malaysia.

- Thứ năm, ngày 21 tháng 5: Lowe của RBA phát biểu; Chi tiêu thẻ tín dụng tại New Zealand; Cán cân thương mại Nhật Bản và Chỉ số Quản lý Thu mua của Ngân hàng Jibun; Chỉ số giá sản xuất của Hàn Quốc và xuất/nhập khẩu trong vòng 20 ngày qua.

- Thứ Sáu, ngày 22 tháng 5: Chỉ số bán lẻ (không bao gồm lạm phát) Quý 1 của New Zealand; Chỉ số giá tiêu dùng của Nhật Bản, cán cân thương mại của Thái Lan.