ECB dự kiến cắt giảm lãi suất nhanh hơn để phục hồi nền kinh tế

Trà Giang

Junior Editor

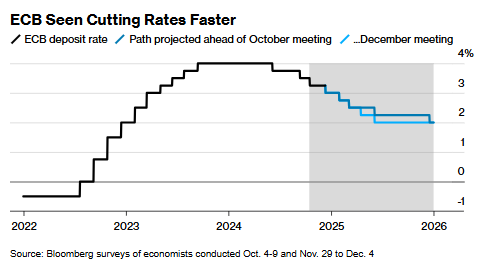

ECB được dự báo sẽ giảm lãi suất tiền gửi xuống 2% vào tháng 6/2025 sau một loạt các đợt cắt giảm liên tiếp, theo khảo sát của Bloomberg. Khoảng 65% chuyên gia kỳ vọng rằng chính sách lãi suất sẽ chuyển sang mức kích thích kinh tế vào cuối năm 2025, phản ánh áp lực từ tăng trưởng chậm và lạm phát yếu trong khu vực đồng euro.

Ngân hàng Trung ương Châu Âu (ECB) đang đứng trước quyết định thay đổi chiến lược chính sách tiền tệ khi nền kinh tế khu vực đồng euro đối mặt với áp lực tăng trưởng chậm và lạm phát thấp hơn kỳ vọng. Theo một khảo sát từ Bloomberg, các nhà phân tích dự đoán ECB sẽ thực hiện cắt giảm lãi suất 25 bps vào tuần tới và duy trì đà giảm này tại mỗi cuộc họp chính sách cho đến tháng 6/2025. Điều này sẽ đưa lãi suất tiền gửi xuống mức 2%, nhanh hơn một năm so với dự đoán trước đó.

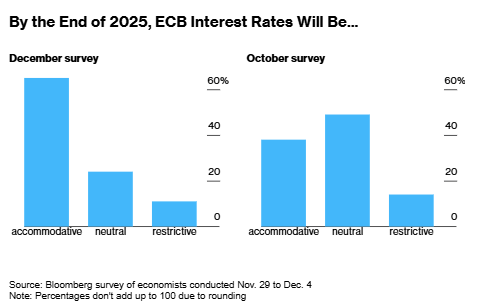

Động thái này phản ánh tình hình kinh tế khó khăn trong khu vực đồng euro. Các dự báo mới cho thấy cả tăng trưởng kinh tế lẫn lạm phát trong năm 2025 có khả năng bị điều chỉnh giảm. Phần lớn các nhà phân tích cho rằng đến cuối năm 2025, lãi suất sẽ đủ thấp để kích thích tăng trưởng, thay vì chỉ duy trì ở mức trung lập như kỳ vọng ban đầu.

Dự báo về việc ECB sẽ cắt giảm lãi suất nhanh hơn so với dự kiến

Áp lực từ nền kinh tế suy yếu và những bất ổn chính trị

Nền kinh tế 20 quốc gia Eurozone đang bộc lộ nhiều dấu hiệu suy thoái, với những tín hiệu suy yếu rõ rệt khi lĩnh vực dịch vụ – động lực chính của nền kinh tế – rơi vào trạng thái thu hẹp, nối gót ngành sản xuất, vốn đã gặp khó khăn từ lâu. Niềm tin của doanh nghiệp và người tiêu dùng cũng đang chịu ảnh hưởng nặng nề bởi những bất ổn cả trong và ngoài khu vực.

Trên chính trường, Đức và Pháp – hai nền kinh tế đầu tàu của khu vực – đang đối mặt với tình trạng bất ổn chính trị do thiếu chính phủ ổn định. Cùng lúc, chiến tranh tại Ukraine và Trung Đông tiếp tục kéo dài, trong khi những đe dọa áp thuế thương mại từ cựu Tổng thống Mỹ Donald Trump càng làm gia tăng rủi ro đối với các mối quan hệ kinh tế toàn cầu.

ECB sẽ mạnh tay hay duy trì cắt giảm lãi suất một cách thận trọng?

Những lo ngại về triển vọng kinh tế đã làm dấy lên câu hỏi liệu ECB có thể bất ngờ đưa ra mức cắt giảm lãi suất lớn hơn – tới 50 bps – thay vì các 25 bps như hiện tại. Mặc dù một số quan chức như François Villeroy de Galhau (Pháp) hay Mario Centeno (Bồ Đào Nha) bày tỏ sự cởi mở với phương án này, nhưng phần lớn các thành viên Hội đồng Thống đốc, bao gồm cả những người ủng hộ chính sách nới lỏng mạnh mẽ, vẫn ủng hộ cách tiếp cận dần dần.

Đồng quan điểm, các nhà kinh tế học tham gia khảo sát của Bloomberg cũng cho rằng một đợt cắt giảm 50 bps khó có thể xảy ra. Ngoài nhóm chuyên gia của JPMorgan dự báo động thái này vào tháng 12, chỉ có Jussi Hiljanen từ SEB tin rằng kịch bản này có thể xảy ra vào tháng 3 năm sau. Bill Diviney, nhà kinh tế tại ABN Amro, nhận định: “Rõ ràng lý do để nới lỏng chính sách là hợp lý, nhưng chưa có áp lực cấp thiết nào để thực hiện cắt giảm mạnh tay như vậy.”

Điều chỉnh ngôn ngữ chính sách để phát tín hiệu mới

Thay vì cắt giảm lãi suất sâu hơn, ECB có thể điều chỉnh thông điệp chính sách nhằm phát đi tín hiệu về định hướng mới. Hiện tại, ngân hàng trung ương cam kết giữ lãi suất “ở mức đủ thắt chặt miễn là cần thiết.” Khoảng 53% chuyên gia tham gia khảo sát tin rằng ECB sẽ thay đổi ngôn ngữ này, với khả năng nhấn mạnh rằng chính sách sẽ dần chuyển sang trạng thái trung lập.

Tuy nhiên, việc xác định lãi suất trung lập – mức mà chính sách không còn thắt chặt hay kích thích – vẫn là một thách thức. Quan điểm của các thành viên Hội đồng Thống đốc khác nhau, trong khi nhà kinh tế trưởng Philip Lane cho rằng mức này nằm trong khoảng 1.5%-2.5%. Theo khảo sát, đa số người tham gia cho rằng mức lãi suất trung lập sẽ trong khoảng 2%-2.5%, với hai phần ba dự đoán chính sách sẽ chuyển sang kích thích vào cuối năm 2024.

Dự báo về lãi suất của ECB vào cuối năm 2025

Tăng trưởng yếu, lạm phát thấp và nguy cơ từ chính sách toàn cầu

Hiện tại, lập trường “vẫn thắt chặt” của ECB đã trở thành yếu tố rủi ro. Carsten Brzeski từ ING nhận định: “Chính sách tiền tệ hiện tại của ECB không còn phù hợp với các vấn đề cơ cấu trong khu vực, bao gồm nguy cơ chiến tranh thương mại do Mỹ dẫn đầu và tình trạng bất ổn tại Pháp.”

Tại Pháp, lợi suất trái phiếu chính phủ đang tăng cao, với chênh lệch giữa trái phiếu kho bạc kỳ hạn 10 năm của nước này và Đức tiệm cận mức của khủng hoảng nợ năm 2012. Dù vậy, chỉ 8% nhà phân tích dự đoán ECB sẽ kích hoạt Công cụ Bảo vệ Truyền dẫn (TPI) để can thiệp vào thị trường trái phiếu trong năm tới.

Trong bối cảnh áp lực gia tăng, Chủ tịch ECB Christine Lagarde cần phải làm rõ rằng TPI không sẵn sàng được kích hoạt, đồng thời tránh khiến thị trường bất ổn thêm. Martin Wolburg từ Generali nhận định: “Đây sẽ là một trong những thử thách lớn nhất của bà Lagarde trong tuần tới.”

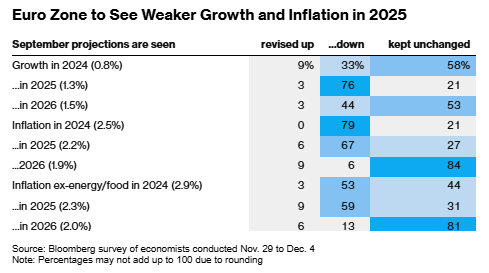

Dự báo về tăng trưởng và lạm phát của Khu vực đồng Euro năm 2025

Khảo sát cũng cho thấy phần lớn các nhà phân tích dự báo ECB sẽ hạ mức kỳ vọng tăng trưởng kinh tế năm 2025, đồng thời điều chỉnh giảm lạm phát dự báo cho năm nay và năm tới. Gần hai phần ba người tham gia khảo sát cho rằng nguy cơ lạm phát thấp hơn mục tiêu 2% trong trung hạn cao hơn so với nguy cơ vượt mục tiêu.

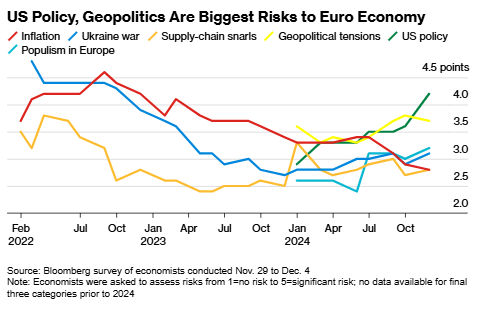

Những rủi ro lớn nhất đối với nền kinh tế Eurozone

Tác động từ chính sách Mỹ và những căng thẳng địa chính trị

Ngoài các thách thức nội tại, ECB còn phải đối mặt với những tác động từ chính sách kinh tế của Mỹ, đặc biệt nếu các biện pháp áp thuế của Donald Trump được thực thi. Marco Wagner từ Commerzbank nhấn mạnh: “Thách thức lớn nhất của ECB là đánh giá được tác động ngắn, trung và dài hạn từ chính sách kinh tế của Trump trong bối cảnh còn nhiều yếu tố bất định.”

Các nhà phân tích đồng tình rằng thuế quan sẽ kìm hãm tăng trưởng toàn cầu nhưng không ảnh hưởng nhiều đến lạm phát, tạo ra thế khó cho ECB trong việc cân bằng giữa việc hỗ trợ nền kinh tế và kiểm soát lạm phát. Dennis Shen từ Scope Ratings kết luận: “ECB cần đảm bảo cung cấp đủ hỗ trợ chính sách tiền tệ để giảm nguy cơ suy thoái và ngăn chặn lạm phát thấp kéo dài, đồng thời duy trì chính sách đủ chặt chẽ để đối phó với bất kỳ cú sốc lạm phát nào từ các biện pháp đối phó thuế quan.”

Bloomberg