Goldman Sachs dự báo “thương vụ cũ” trở lại sau chỉ số CPI thấp và ngân hàng vững mạnh

Huyền Trần

Junior Analyst

Năm 2025 bắt đầu với những biến động lớn, với sự thay đổi của thị trường và các yếu tố ảnh hưởng như lạm phát, lợi suất, và tâm lý đầu tư. Mặc dù thị trường cổ phiếu toàn cầu gặp khó khăn, các tài sản tư nhân, M&A, và xu hướng giảm quy định vẫn tạo ra cơ hội lớn.

Tuần đầu tiên của tháng 1 đã qua, tiếp theo là tuần chúc mừng năm mới... Bobby Molavi, trader vĩ mô tại Goldman Sachs, nhận xét rằng giờ đây chúng ta đã thực sự quay lại công việc và bắt đầu tìm lại nhịp sống thường ngày.

Tuy nhiên, năm 2025 đã khởi đầu khá sóng gió.

Sự hưng phấn và tinh thần lạc quan từng xuất hiện sau chiến thắng của Trump, thông báo Bessent, và một cái nhìn lạc quan về việc chấp nhận rủi ro đã được hỗ trợ bởi những chính sách giảm quy định, hiệu quả, trí tuệ nhân tạo và sự vượt trội của Mỹ giờ đây dường như đang chững lại (dù chỉ là một chút).

Sự đảo chiều của thị trường Mỹ tuần trước cho thấy quan điểm rằng "nơi Nvidia đi, thị trường sẽ theo đó"…. với cổ phiếu lớn của Mỹ hiện giảm khoảng 10% so với mức cao nhất trong lịch sử vào ngày 6 tháng 1. Thực tế, các cổ phiếu toàn cầu đã bị bán mạnh trong 3 trong 4 tuần vừa qua, chủ yếu do sự gia tăng của các vị thế bán khống.

Một sự kết hợp giữa lo ngại gia tăng, mức giá cao của thị trường, vị thế đầu tư lớn và lợi suất đang đủ lớn để khiến các nhà đầu tư phải thận trọng hơn.

Với tôi, lạm phát, tái lạm phát và lợi suất là những yếu tố quan trọng nhất. Báo cáo bảng lương phi nông nghiệp tuần trước là một cú sốc đối với hệ thống, với kết quả vượt trội (+265k) đã đủ để đẩy lợi suất lên, đồng USD tăng và cổ phiếu giảm. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm và 30 năm của Mỹ đã tăng đáng kể, trong đó lợi suất trái phiếu chính phủ kỳ hạn 10 năm đang gần chạm mức cao của tháng 4 năm 2024 và ngưỡng tâm lý quan trọng 5%.

Mỹ không phải là khu vực duy nhất đối mặt với lo ngại về thị trường trái phiếu. Vương quốc Anh cũng chứng kiến lợi suất trái phiếu chính phủ kỳ hạn 10 năm đạt mức cao chưa từng thấy kể từ năm 2008, và đồng GBP đang phải đối mặt với một đợt biến động và giảm rủi ro tương tự như các thị trường mới nổi.

Tất cả những điều này đang diễn ra trong bối cảnh giá dầu là một trong những tài sản có hiệu suất tốt nhất năm nay, trong khi những đám cháy thảm khốc ở Los Angeles có thể tạo ra thêm áp lực lạm phát từ việc tái xây dựng và bảo hiểm, cùng với sự trở lại của Trump 2.0 trong tương lai gần.

Nhìn về năm 2025, những xu hướng nào sẽ nổi bật? Sự phát triển mạnh mẽ của các tài sản tư nhân, với tín dụng tư nhân chuyển mình và ngành vốn cổ phần tư nhân (PE) tăng trưởng mạnh mẽ từ 1 nghìn tỷ USD lên hơn 12 nghìn tỷ USD trong thời gian ngắn. Thị trường cổ phiếu ngày càng thu hẹp, khi chỉ có 5 cổ phiếu của Mỹ chiếm khoảng 20% vốn hóa thị trường cổ phiếu toàn cầu và 50% lợi nhuận của S&P 2024, đồng thời số lượng cổ phiếu (Magnificent seven hay Granolas) chiếm tỷ lệ ngày càng cao trong các chỉ số toàn cầu. Chủ nghĩa ngoại lệ của Mỹ tiếp tục thể hiện, không chỉ trong hiệu suất thị trường mà còn trong nền kinh tế và sự chú ý của các nhà đầu tư. Áp lực lên việc thoái vốn và tỷ lệ DPI ngày càng tăng, khi thị trường IPO không còn rộng mở cho mọi loại tài sản… hoặc ít nhất không với mức giá mà người bán chấp nhận.

Trump 2.0 sẽ tạo ra những rủi ro tin tức và sự biến động thị trường ngắn hạn, nhưng việc cân bằng chi tiêu/thâm hụt với tăng trưởng/hiệu quả, đồng thời đưa ra chiến lược kiểm soát lạm phát và lãi suất, sẽ là một thử thách không hề nhỏ. Giảm quy định có thể là bước đi đầu tiên của chính quyền mới, và liệu điều đó có tạo ra thay đổi lớn trong tư duy các công ty về việc thực hiện M&A hay không, thời gian sẽ trả lời vấn đề này. Dù dự đoán có phần mạo hiểm, tôi tin rằng một số xu hướng sau đây sẽ được chú trọng nhiều hoặc ít trong năm 2025.

Tiếp tục sự chú trọng vào các vấn đề MENA – từ việc phát hành, xây dựng hệ sinh thái thị trường cho đến việc phân bổ vốn và thu hút nhân tài, khu vực này sẽ tiếp tục là điểm đến ưu tiên cho các nhà đầu tư. Châu Âu sẽ phải đưa ra những phản ứng mạnh mẽ hơn đối với các vấn đề cấu trúc (và ngày càng cấp bách) mà họ đang đối mặt, với một khối 300 triệu dân nhưng đang bị kìm hãm bởi quá nhiều quy định, thiếu tăng trưởng và sự phụ thuộc vào các khu vực khác đang mất ưu thế hoặc sắp đối mặt với thuế quan.

Trong khi đó, M&A sẽ tiếp tục bùng nổ, đặc biệt là ở Mỹ, nhờ vào một khuôn khổ quy định thuận lợi hơn. Châu Âu cũng sẽ chứng kiến những bước đi đầu tiên hướng tới hợp nhất nội bộ và sau đó là hợp nhất xuyên biên giới. Các cơ hội giải phóng giá trị thông qua phân tách công ty, bán bộ phận, niêm yết lại hoặc mua lại cổ phiếu sẽ ngày càng tăng. Nếu thị trường không còn quan tâm đến cổ phiếu của bạn vì quá nhỏ hoặc ngoài tầm ngắm, thì chính các công ty có thể tự giải quyết vấn đề này.

Cuối cùng, ba chủ đề chính sẽ tiếp tục ảnh hưởng đến những năm tới: de-equitisation (chuyển từ công ty đại chúng sang tư nhân và duy trì lâu dài), de-regulation (chờ đợi những thay đổi sau 100 ngày đầu tiên của Trump/Bessent) và de-globalisation (thuế quan và chiến tranh thương mại).

Chỉ số và tương quan

Một số diễn biến gần đây khiến tôi suy ngẫm về điều đã được đề cập trước đây, đặc biệt là vấn đề chỉ số và tương quan, và điều gì sẽ xảy ra khi xu hướng thay đổi. “Cấu trúc thị trường đã thay đổi mạnh mẽ trong những năm qua. Các nhà đầu tư ngày càng chuyển sang các quỹ thụ động và ETF. Ngành quỹ đầu cơ ngày càng ưu tiên chiến lược trung lập với thị trường. Sự phát triển của các quỹ định lượng hệ thống, nơi giá trị và động lực giá trở thành yếu tố quan trọng ngang hàng với các yếu tố cơ bản và định giá. Những sự thay đổi này có thể dẫn đến một số tác động phụ, như sự dao động lớn của các cổ phiếu đơn lẻ quanh các kết quả bất ngờ về lợi nhuận (do lệnh dừng lỗ), sự thu hẹp về thời gian giữ của thị trường tổng thể, nhưng có lẽ tác động lớn nhất là sự phát triển mạnh mẽ của động lực như một yếu tố quyết định. Ý tôi là gì? Trong bối cảnh chỉ số S&P ngày càng trở nên hẹp hơn và chủ yếu bị chi phối bởi 5 cổ phiếu (gần đây là 2 cổ phiếu), và khi hơn 60% lợi nhuận năm nay đến từ 6 cổ phiếu (35% đến từ một cổ phiếu duy nhất), chúng ta đang sống trong một hệ sinh thái thị trường mà ngày càng nhiều tài sản quản lý (AUM) được đổ vào các quỹ theo dõi chỉ số hoặc bám sát chỉ số. Và khi giá cổ phiếu tăng, những nhà đầu tư này càng phải mua vào. Tình trạng này có nghĩa là giá cổ phiếu cứ tiếp tục tăng. Cộng đồng này sẽ không bán ra khi các cổ phiếu đi lên vì họ không xác định được giá trị hợp lý và liệu giá cổ phiếu đã tăng quá mức hay chưa. Những cổ phiếu ‘chiến thắng’ này thu hút sự chú ý của các nhà đầu tư bán lẻ, những người thường chú trọng đến xu hướng và động lực, và những tài sản đã có hiệu suất tốt. Do đó, họ sẽ có xu hướng chọn mua các cổ phiếu như FAANG, Magnificent Seven hoặc Nvidia thay vì đặt cược vào các cổ phiếu giá trị chưa có sự tăng trưởng. Đây là một phần động lực đẩy các cổ phiếu như Nvidia từ 1 nghìn tỷ USD lên 2 nghìn tỷ USD rồi 3.3 nghìn tỷ USD. Tất nhiên, một phần lớn trong đó là nhờ yếu tố cơ bản và xứng đáng, nhưng cũng không thể phủ nhận sự đóng góp từ yếu tố kỹ thuật và sự thay đổi mới trong cách thức vận hành của thị trường."

Sự tiến hóa của thị trường

Đây là một chủ đề ngày càng thu hút sự quan tâm của tôi. Chúng ta đã thấy Clif Asness thảo luận về vấn đề này trong một bài viết gần đây về “thị trường kém hiệu quả hơn”. Các công ty châu Âu cũng phản ứng với vấn đề này thông qua việc hủy niêm yết và lựa chọn những chiến lược niêm yết khác. Điều này còn thể hiện rõ qua sự biến động và sự gián đoạn tại một số thời điểm. Nếu các nhà phân bổ tài sản tiếp cận thị trường như một sản phẩm đơn giản và chỉ dựa vào các yếu tố cơ bản để đưa ra quyết định, họ sẽ ngày càng cảm thấy bối rối. Nhiều yếu tố tác động đến tâm lý, dòng tiền và xu hướng thị trường không liên quan đến yếu tố cơ bản, như các yếu tố, tương quan, biến động, rủi ro, và VAR. Tuy nhiên, liệu các mô hình phân tích này có thực sự vững chắc? Chúng ta đã chứng kiến sự thay đổi tương quan kỳ lạ vào thời điểm dòng tiền carry trade yen bị đảo ngược, và những đợt điều chỉnh mạnh mẽ từ các vị thế tập trung. Các mô hình này phần lớn được xây dựng trong 10 năm qua, trong một giai đoạn có mức biến động thấp (so với lịch sử), chính sách tiền tệ dễ dãi của các ngân hàng trung ương, phản ứng với các “mối đe dọa” như các biện pháp hỗ trợ của Fed và các gói kích thích, và tư duy “mua khi giảm” trên thị trường công (cả của các nhà đầu tư bán lẻ và tổ chức). Tuy nhiên, liệu những yếu tố này có còn duy trì trong tương lai? Nếu chúng ta bắt đầu chứng kiến sự chính trị hóa các ngân hàng trung ương? Nếu chúng ta chứng kiến sự đổ vỡ của hợp đồng xã hội giữa công chúng và chính trị gia? Nếu các yếu tố như đồng USD - đồng tiền dự trữ toàn cầu - bắt đầu suy yếu? Và nếu chúng ta chứng kiến sự gia tăng mạnh mẽ của chủ nghĩa de-globalization? Nếu hiệu suất của bạn chỉ dựa vào mô hình hiện tại, liệu mô hình đó có đủ khả năng dự đoán được những thay đổi trong tương lai không?

Vương quốc Anh

Trong một thế giới mà vốn sẽ tìm đến những nơi được chào đón và thưởng xứng đáng, còn tài sản trí tuệ (cả con người lẫn doanh nghiệp) sẽ di chuyển đến nơi có chính sách hợp lý và động lực rõ ràng, Vương quốc Anh đang gặp phải không ít thử thách. Một khách hàng đã chia sẻ rằng ngân sách đầu tiên của chính phủ dường như tập trung quá nhiều vào ‘ý thức hệ’ và ‘dàn xếp mâu thuẫn’, và trong quá trình đó đã lơ là việc suy nghĩ về ‘tăng trưởng’ và ‘khuyến khích’. Và đó là chưa kể đến những vấn đề như thời tiết hay giao thông ở London. Thị trường đã có chút gián đoạn nhưng đã phản ứng rất nhanh chóng và quyết liệt vào năm 2025 để đưa ra nhận định về chiến lược này. Sẽ rất đáng chú ý để theo dõi những gì Reeves và Starmer sẽ làm tiếp theo. Điều rõ ràng là hy vọng không thể thay thế cho một chiến lược thực tế, và cần phải có những thay đổi ngay lập tức.

Trump 2.0

Tôi sẽ không đi sâu vào chi tiết về vấn đề này, nhưng tuần qua chúng ta đã thấy những cuộc họp báo, các tiêu đề gây xôn xao, những câu chuyện về xâm lược Greenland, thuế quan, ‘Vịnh Mỹ’, Panama, và thuế quan đối với Đan Mạch. Một lần nữa, chúng ta lại thấy rằng với Trump, luôn tồn tại nguy cơ từ những tiêu đề gây sốc, và chúng ta cần phải nhớ lại thời kỳ Trump 1.0 vào năm 2016.

Thảm họa tự nhiên

Những đám cháy ở LA một lần nữa nhắc nhở chúng ta về một chủ đề luôn hiện hữu trong cuộc sống. Tần suất và chi phí của các thảm họa tự nhiên dường như ngày càng tăng. Ngoài những tác động trực tiếp, còn có những hệ quả gián tiếp mà ít ai chú ý. Tôi cảm thấy ngạc nhiên khi thấy có rất nhiều ngôi nhà không có bảo hiểm hoặc không thể bảo hiểm được, do các rủi ro ngày càng gia tăng từ cháy, lũ lụt, gió, v.v. Chỉ cần nhìn vào Florida, xác suất mất toàn bộ giá trị tài sản hiện nay cao hơn rất nhiều so với 10 năm trước. Những sự kiện trước đây chỉ được coi là rủi ro 1 trong 200 năm, giờ đây lại có vẻ như là rủi ro 1 trong 50 năm. Điều này hiện tại vẫn chưa ảnh hưởng quá lớn đến nhu cầu về bất động sản ở khu vực này, nhưng một số thống kê thú vị chỉ ra rằng Florida đang có khoảng 400 đến 500 tỷ USD nợ bất động sản, và nếu giả định tỷ lệ LTV từ 50 đến 70%, có một quỹ bảo hiểm do nhà nước tài trợ bảo lãnh các khoản vay này… nhưng quỹ này chỉ có khoảng 17 tỷ USD vốn. Ví dụ như cơn bão Milton năm ngoái, gây thiệt hại khoảng 40 tỷ USD, thì có một khoảng thiếu hụt lớn. Khoảng thiếu hụt này có thể được bù đắp bằng cách tăng chi phí bảo hiểm, và giống như chi phí bảo hiểm ở London, khi giá bảo hiểm trở nên quá cao, tài sản trở nên khó có thể mua được. Đây thực sự là một dạng lạm phát ngầm và cuối cùng sẽ trở thành vấn đề của chính phủ liên bang (thâm hụt ngân sách). Ngoài ra, cũng cần chú ý đến sức mạnh định giá của các công ty tái bảo hiểm và sự tăng trưởng doanh thu gần đây của họ.

Quản lý tài sản

Ngành quản lý tài sản đã chuyển từ việc dựa vào trực giác và sự hiểu biết sâu sắc sang quy trình hóa. Từ phương thức đầu tư chủ động sang thụ động, từ con người sang các phương pháp định lượng. Con đường dẫn đến thành công dường như đang xoay quanh quy mô hoặc chuyên môn hóa, với một tư duy linh hoạt, tập trung vào việc thu hút tài sản và ra mắt sản phẩm thay vì chỉ chú trọng vào việc duy trì các chiến lược đầu tư và tối đa hóa lợi nhuận. Chúng ta cũng đang chứng kiến một số thay đổi cơ cấu khác, như sự dịch chuyển sang các tài sản tư nhân và sự phát triển mạnh mẽ của cổ phiếu tư nhân và tín dụng tư nhân (những yếu tố hưởng lợi từ chênh lệch thời gian). Tôi thấy thông tin về việc PE đang tiếp cận Hargreaves Lansdowne thật thú vị. Liệu PE có thể sử dụng cơ sở tài sản này hiệu quả hơn? Có thể chuyển một số tài sản sang các loại tài sản thay thế, từ đó đa dạng hóa nguồn vốn và cơ sở AUM, hoặc thậm chí phân bổ cho những người mà HL hiện tại đang phân bổ nhưng với chi phí thấp hơn và thời gian đầu tư lâu dài hơn. Tất cả những điều này đặt ra câu hỏi liệu chúng ta có đang chứng kiến đáy cho các tài sản của Vương quốc Anh (so với các tài sản khác) và cho ngành quản lý tài sản chủ động hay không. Nhìn chung, chúng ta đang thấy sự tiến hóa trong mọi lĩnh vực… các liên doanh giữa quỹ tương hỗ chủ động và PE, các nguồn tài trợ sáng tạo để hỗ trợ các hoạt động cổ phiếu tư nhân và nợ tư nhân, sự phát triển của các SMA và chiến lược phân bổ linh hoạt để tạo ra các gói alpha đặc biệt. Đối với tôi, những cơ hội lớn nhất hiện nay nằm ở thời gian và quy mô… ở cấp độ LP, GP hoặc nhà đầu tư. Những người lớn nhất dường như đang hưởng lợi từ các lợi thế về quy mô trong việc huy động tài sản và chiến thắng các giao dịch. Đồng thời, họ cũng đang tận dụng được thời gian dài hơn để có thể tập trung vào mục tiêu dài hạn, thay vì chỉ nhìn vào những tháng hay quý ngắn hạn.

Tư nhân

M&A: Theo thống kê năm 2024, hoạt động M&A đã có sự phục hồi mạnh mẽ. Các giao dịch chiến lược của các tập đoàn chiếm 71% tổng giá trị, số lượng giao dịch trị giá 10 tỷ USD tăng 26% trên toàn cầu, và ở châu Âu, con số này còn tăng hơn 40%. Sự ổn định trong bối cảnh kinh tế đã khiến các CEO chuyển từ phòng thủ sang tấn công, nhất là khi các động lực tăng trưởng từ GDP dường như không đủ trong tương lai. Cùng lúc đó, các công ty cổ phần tư nhân (PE) bắt đầu rót vốn trở lại khi nguồn vốn dự trữ (dry powder) và thời gian sống quỹ bắt đầu tạo áp lực. Vào năm 2025, các yếu tố như đơn giản hóa cấu trúc doanh nghiệp, hợp nhất xuyên biên giới, cơ sở hạ tầng AI, cũng như việc tận dụng các tài sản đắt đỏ và tỷ giá USD mạnh (PE Mỹ) có thể là động lực chính thúc đẩy hoạt động M&A. Tuy nhiên, tất cả sẽ phụ thuộc vào môi trường vĩ mô và việc các lãi suất không gây bất ổn cho bức tranh chung.

Vốn đầu tư mạo hiểm (VC): Một câu hỏi được đặt ra là liệu có một cuộc "thanh toán" nào trong ngành VC không. Nhiều vốn đầu tư vào giai đoạn 2020-2021 có thể đã được thực hiện với mức định giá mà các công ty khó có thể hoặc không muốn đạt được. Năm 2023 là một năm đầy khó khăn, với McKinsey chỉ ra rằng yêu cầu vốn đã vượt quá phân phối đến 80%, các giao dịch VC tư nhân thứ cấp giảm giá trung bình 68% so với NAV, và môi trường huy động vốn gặp rất nhiều khó khăn, với thời gian đóng quỹ kéo dài kỷ lục 20,1 tháng và các quỹ lần đầu chỉ huy động được 41 triệu USD, mức thấp nhất kể từ năm 2013. Giá trị giao dịch trong quý I năm 2024 đạt 16.3 tỷ USD, tuy có sự tăng trưởng nhẹ so với quý IV năm 2023 nhưng vẫn giảm hơn 50% so với cùng kỳ năm 2022. Thời gian giữa các vòng VC hiện tại đã lên đến mức cao nhất trong 10 năm là 1.7 năm (quý I năm 2024), với dòng vốn chủ yếu chảy vào những công ty đã chứng minh được mô hình kinh doanh và khả năng duy trì lợi nhuận. Tỷ suất lợi nhuận nội bộ (IRR) trong năm gần đây cũng đạt mức thấp nhất trong 10 năm, giải thích phần nào lý do thời gian nắm giữ quỹ kéo dài. Gần 40% Unicorns hiện nay đã được nắm giữ hơn 9 năm, điều này cũng phản ánh xu hướng giữ tài sản lâu hơn.

Chúng ta cũng chứng kiến nhiều đợt đầu tư vào những lĩnh vực đang mất dần sự hấp dẫn như giao hàng nhanh, thương mại điện tử, nền kinh tế người ảnh hưởng, NFT. Đặc biệt, các lĩnh vực công nghệ như chuyển đổi xanh và năng lượng hiện phải đối mặt với chi phí vốn cao và việc tỷ suất sinh lời và thoái vốn bị kéo dài lâu hơn so với dự báo trước. Sau đó, AI xuất hiện như một "hiệp sĩ trắng", nhưng vấn đề là chúng ta vẫn chưa rõ giá trị cuối cùng sẽ được tạo ra ở đâu: là API, LLM hay ở những người sử dụng sản phẩm? Liệu đây có phải là cuộc đua mà người chiến thắng sẽ chiếm lĩnh toàn bộ thị trường? Ai sẽ có khả năng tài trợ cho nhu cầu vốn khổng lồ của AI và ngành công nghiệp chip? Thời gian sẽ cho câu trả lời về tỷ suất sinh lời của các dự án AI Unicorn gần đây. Tuy nhiên, nếu DPI thay thế IRR làm chỉ số quan trọng, AI có thể chỉ là một "món điểm tâm" cho một xu hướng cuối cùng, tạo ra một sự huyễn hoặc tạm thời. Và mặc dù vốn đầu tư mạo hiểm vẫn cực kỳ hấp dẫn trong kỷ nguyên đổi mới công nghệ, ngành này có thể sẽ chứng kiến sự phân tán lớn hơn trong hiệu suất quỹ và tỷ lệ phần trăm quỹ đạt lợi nhuận dưới ngưỡng kỳ vọng trong ngắn hạn.

Vốn đầu tư mạo hiểm phần 2: Một khách hàng đã hỏi tôi liệu chúng ta có đang bước vào một mùa đông lạnh giá cho ngành vốn đầu tư mạo hiểm hay không. Có thể không đúng với các quỹ lớn và có kỷ luật, nhưng với những quỹ ít kinh nghiệm hơn và đang chịu ảnh hưởng của xu hướng gần đây, câu trả lời có thể là có. Vốn đầu tư mạo hiểm thường được xem là nguồn vốn hạn chế, tập trung vào những cơ hội nhỏ hơn. Tuy nhiên, vấn đề lớn hiện nay là sự gia tăng nhanh chóng của số lượng quỹ, vốn đầu tư và cạnh tranh. Khi một tài sản tiềm năng xuất hiện, mức độ cạnh tranh rất cao, làm tăng định giá và tạo ra một ngưỡng khó đạt được chuẩn mực lợi nhuận. Giờ đây, ngày càng có xu hướng tập trung vào việc giành quyền tham gia vào các giao dịch thay vì chú trọng vào lợi nhuận. Các chu kỳ huy động vốn ngắn hơn và tốc độ triển khai nhanh hơn. Tất cả những yếu tố này có thể dẫn đến sự suy giảm lợi nhuận đối với nhiều quỹ.

Nếu ta làm một phép tính đơn giản: Nếu bạn huy động quỹ 1 vào năm 2019, triển khai vào các năm 2019, 2020, 2021, và sau đó huy động quỹ 2 vào năm 2021 và triển khai vào các năm 2021, 2022, bạn có thể sở hữu một số tài sản trong các lĩnh vực như công nghệ số, an ninh mạng, web 3.0, influencer, thương mại điện tử, truyền thông xã hội, công nghệ xanh, SaaS và AI, tất cả với mức định giá rất cao. Quy luật sức mạnh có thể sẽ giúp bạn, nhưng nếu bạn không nắm bắt được một ngôi sao sáng trong mỗi quỹ, bạn sẽ gặp khó khăn lớn và phải mất nhiều năm để giải quyết tình trạng thiếu DPI và vốn quay vòng… điều này dẫn đến hiệu suất kém và khó khăn trong việc huy động vốn tiếp theo. Mất nhiều năm để đi đến kết quả này, nhưng kỷ luật định giá hiện nay đang dần thể hiện tác dụng.

Vốn đầu tư mạo hiểm phần 3: Một khách hàng chia sẻ với tôi một số số liệu đáng chú ý. Từ năm 2012 đến 2021, sự chuyển hướng từ công ty đại chúng sang tư nhân cùng với chính sách lãi suất 0 đã thúc đẩy vốn đầu tư vào các công ty tăng trưởng ở Mỹ tăng gấp 8 lần, đạt 350 tỷ USD. Năm 2021, mức đầu tư VC đã gấp đôi kỷ lục của năm trước đó (2020), với số lượng unicorns được tạo ra nhiều hơn tổng cộng của năm năm trước. Sự xuất hiện của quá nhiều unicorns đã dẫn đến việc tạo ra một phân loại mới – ‘decacorns’. Kết quả là, sự tham gia của các quỹ crossover và các nhà đầu tư không truyền thống đạt mức cao kỷ lục, kéo theo sự gia tăng quy mô quỹ, chu kỳ triển khai và thời gian huy động vốn, tất cả đều đẩy định giá ở giai đoạn cuối lên mức cao chưa từng có. Những gì chúng ta chứng kiến trong thị trường tư nhân về sự dư thừa thanh khoản và tìm kiếm lợi nhuận cũng xuất hiện tương tự trong thị trường công. Năm 2021, thị trường IPO của Mỹ đã huy động 148 tỷ USD, với 70 IPO được VC hậu thuẫn – mức cao hơn bất kỳ giai đoạn nào trong lịch sử. Điều đáng chú ý là các nhà đầu tư bán lẻ cũng đã góp phần vào sự điên cuồng này. Một ví dụ điển hình là sự nhầm lẫn của các nhà đầu tư khi họ tăng giá cổ phiếu của nhà sản xuất robot ABB vì nhầm lẫn giữa mã chứng khoán ‘ABB’ và ‘ABNB’. Sự nhầm lẫn mã chứng khoán cũng đã đẩy giá cổ phiếu của nhà sản xuất cửa Masonite (‘DOOR’) trước khi IPO của DoorDash (‘DASH’) ra mắt.

Mua lại cổ phiếu: Tại Mỹ, gần 1 nghìn tỷ USD đã được cấp phép cho các chương trình mua lại cổ phiếu, trong khi ở Châu Âu, con số này là 300 tỷ USD. "Bảy gã khổng lồ" (The Magnificent 7) chiếm tới 26% tổng giá trị mua lại cổ phiếu trong chỉ số vào năm 2023, và các hồ sơ nộp vào quý IV cho thấy họ hiện có thể mua lại 215 tỷ USD cổ phiếu, tăng 30% so với mức cấp phép của năm ngoái. Mua lại cổ phiếu, với vai trò là một "nhà đầu tư lớn" và động lực rút vốn khỏi thị trường, đã trở thành xu hướng đáng chú ý. Thị trường hiện nay rất tập trung vào một số ít công ty dẫn đầu hiệu suất, điều này làm dấy lên câu hỏi về động lực và xu hướng của phần còn lại của thị trường. Vấn đề lớn trong nhiều trường hợp là ngành nghề (dầu khí, khai khoáng) hay khu vực (Vương quốc Anh), hoặc tính thanh khoản (công ty nhỏ và vừa). Các quỹ cổ phần tư nhân coi đây là cơ hội, minh chứng rõ ràng nhất là các thương vụ mua lại cổ phiếu tư nhân từ FTSE 250. Tuy nhiên, ngày càng nhiều công ty tự chủ động hành động dù thị trường rộng lớn không mấy quan tâm đến họ. Như CEO của Shell gần đây đã chia sẻ: "Tôi sẽ tiếp tục mua lại cổ phiếu, và mua lại cổ phiếu, với mức giá chiết khấu. Đây là cơ hội đầu tư tuyệt vời." Câu chuyện nằm ở khung thời gian… Thị trường có thể bỏ qua bạn vì lý do xu hướng (ESG) hay ngành thịnh hành (tăng trưởng), nhưng cuối cùng… như chúng ta đang chứng kiến trong chu kỳ hiện tại… chỉ cần công ty thực hiện đúng kế hoạch, mua lại cổ phiếu và trả lại vốn cho cổ đông, họ có thể tiếp tục mua lại cổ phiếu cho đến khi hết cổ phiếu để mua lại hoặc khi cổ phiếu đạt mức giá hợp lý.

Cần chấp nhận rủi ro: Apple đã chi 20 tỷ USD vào dự án xe điện nhưng sau đó hủy bỏ. Meta chi hàng tỷ cho thực tế ảo rồi chuyển hướng. Gần đây, Tesla quyết định hủy bỏ mẫu xe 2.0, trong khi Amazon từ bỏ công nghệ thanh toán tự động tại các cửa hàng tạp hóa. Đây là những ví dụ mới nhất về chủ đề này. Cuộc tranh luận về AI cũng không kém phần gay gắt, xoay quanh chi phí đầu tư và con đường đạt được doanh thu cũng như lợi nhuận từ công nghệ này. Hiện nay, đối với các công ty công nghệ lớn, chi phí của một sai lầm so với lượng tiền mặt khổng lồ trên bảng cân đối kế toán đã giảm xuống mức thấp nhất, nhưng vẫn không thể tránh khỏi rủi ro. Nhiều người (bao gồm cả Steve Ballmer) từng cho rằng Apple đã bỏ lỡ cơ hội trong ngành di động và không thể tạo ra sản phẩm đủ mạnh để cạnh tranh ở phân khúc giá cao. Thị trường lúc bấy giờ do Motorola, Nokia và Blackberry thống trị, họ nghĩ rằng người dùng doanh nghiệp cần một sản phẩm khác biệt so với người tiêu dùng, và rằng các công ty này đã tạo dựng được một sự bảo vệ vững chắc và thị phần lớn trong mỗi phân khúc. Tuy nhiên, điều Apple làm là kết hợp thiết kế với công nghệ, tạo ra sự kết nối giữa nhu cầu của người tiêu dùng (máy tính và máy nghe nhạc trong túi) với nhu cầu của doanh nghiệp (không còn các nút bấm nhỏ gây khó khăn). Cuối cùng, Apple đã chiếm lĩnh cả hai thị trường. Dù vậy, đây là một rủi ro, vì Apple đã phải quyết định không phát hành điện thoại gập và “bỏ qua” di động, đồng thời phải phát hành một sản phẩm có giá cao. Rủi ro là một yếu tố quan trọng trong quá trình phát triển, và dẫu có sai lầm trên con đường đi, nhưng chính những rủi ro này lại tạo ra giá trị lâu dài.

Tâm lý hành vi thị trường: Trong khi toán học và vật lý được chi phối bởi các sự thật và định lý, thì tài chính và thị trường lại bị ảnh hưởng bởi những yếu tố khác biệt, như hy vọng, ước mơ, tâm lý và cảm xúc của con người. Morgan Housel đã nói rất đúng: "Chúng ta đều nghĩ mình hiểu cách thế giới vận hành, nhưng thực tế chúng ta chỉ mới trải qua một phần rất nhỏ của nó." Dù nghiên cứu lịch sử có thể giúp bạn cảm thấy như mình hiểu được một phần nào đó, nhưng chỉ khi trải qua và cảm nhận trực tiếp những nỗi sợ, niềm hy vọng và hậu quả từ những sự kiện đó, bạn mới thực sự hiểu rõ. Áp dụng điều này vào thị trường hiện tại, năm 2023 là một năm mà nhiều người đều tìm kiếm lý do để xác nhận thị trường đã đạt đỉnh. Có rất nhiều yếu tố được đưa ra, như chu kỳ kéo dài, sự thiếu vắng các vụ phá sản, và mức định giá cao hơn so với lịch sử. Điều này có thể phản ánh sự thiên lệch theo thế hệ của những người đã trải qua các giai đoạn như năm 2000/01 hay 2008/09. Nếu nhìn lại lịch sử, bạn sẽ thấy nhiều ví dụ tương tự. Chẳng hạn, nếu bạn sinh ra vào những năm 1950 và trải nghiệm thị trường cổ phiếu trong 15-25 năm tiếp theo, bạn sẽ chỉ có lợi nhuận gần như bằng không sau khi điều chỉnh theo lạm phát. Trong khi đó, nếu bạn sinh vào những năm 1970, bạn có thể đã kiếm được gần 10 lần số tiền đã đầu tư trong 20-30 năm sau đó. Mỗi thế hệ có những trải nghiệm khác nhau, và điều đó ảnh hưởng đến cách họ hành

Nếu phải tóm gọn thị trường đầu tư tư nhân trong năm 2023 bằng ba từ, đó sẽ là: "thiếu phân phối." Hoạt động thoái vốn toàn cầu vẫn ở mức thấp trong năm qua và đến nay vẫn chưa có dấu hiệu cải thiện trong năm 2024, khi các nhà quản lý quỹ chờ đợi lãi suất giảm và sự mở cửa lại của thị trường IPO. Chi phí vốn và sự bất ổn về tác động của lãi suất và lạm phát lên các chỉ số thoái vốn khiến các nhà đầu tư phải thận trọng. Các niên đại quỹ PE 2016, 2017, 2018 và 2021 vẫn tuân theo mô hình đường cong J của các quỹ từ 2006 đến 2013. Tuy nhiên, nhiều nhà đầu tư vào các quỹ lớn và triển khai nhanh trong các năm 2019 và 2020 đã phải đối mặt với dòng tiền ra mạnh mẽ. Nếu xét sâu hơn, các quỹ này gặp phải ba yếu tố khó khăn: đại dịch đã tước đi hai năm đầu tiên của vòng đời quỹ, tiếp theo là các quỹ phải mua các công ty với định giá cao trong năm thứ ba và thứ tư, và cuối cùng là chu kỳ tăng lãi suất trong các năm thứ tư và thứ năm, đã khiến những mức định giá này trở nên không còn hợp lý so với các công ty niêm yết công khai.

Cuối cùng, một số biểu đồ để kết thúc.

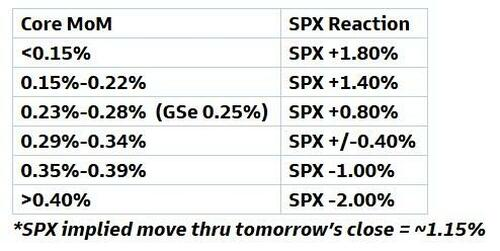

1,Chỉ số giá tiêu dùng

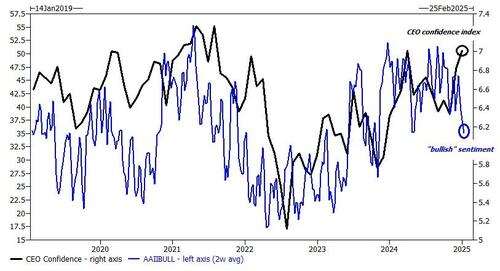

2, Sự phân kỳ

Sự tự tin của CEO so với tâm lý Bull/Bear.

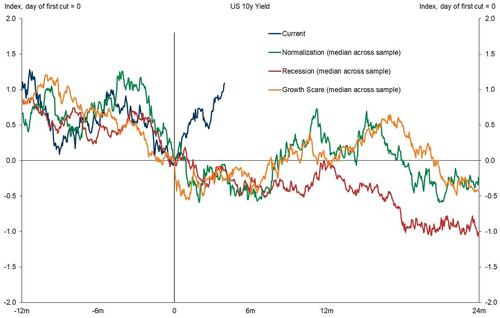

3, Phản ứng của lãi suất đối với chu kỳ cắt giảm lãi suất bắt đầu (theo lịch sử)

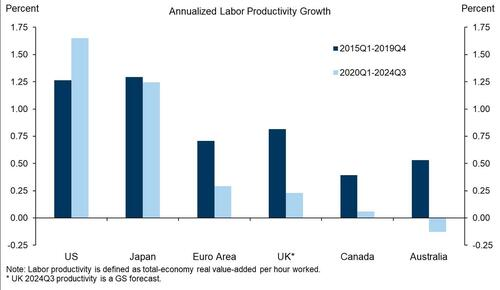

4, Năng suất

Sự khác biệt theo khu vực

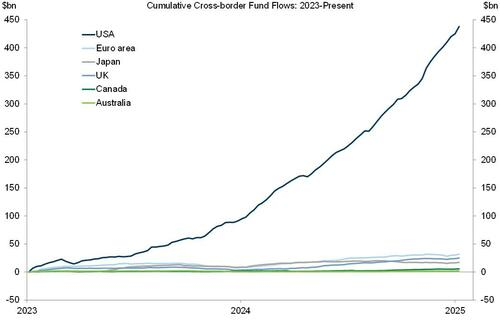

5, Dòng vốn

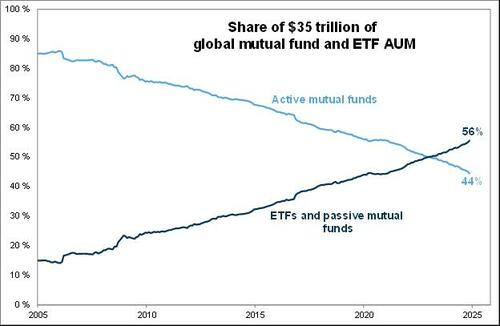

6, Chủ động so với thụ động và tiến trình hướng tới lập chỉ mục và tương quan

nếu bây giờ bạn phân bổ 1USD vào SPY ETF, 34 cent sẽ chảy vào Mag7...