Goldman Sachs: Hãy chuẩn bị cho sự bearish của USD và Hiệp định Plaza 2.0 khi Trump nhậm chức

Trần Quốc Khải

Junior Editor

Quan điểm phổ biến cho rằng nhiệm kỳ của Trump, vốn đã đẩy USD lên mức cao nhất trong hai năm qua do kỳ vọng về thuế quan, chiến tranh thương mại, lãi suất cao hơn và lạm phát gia tăng, sẽ tiếp tục củng cố sức mạnh của đồng bạc xanh sau khi Trump nhậm chức. Nhưng điều gì sẽ xảy ra nếu quan điểm này, như đã nhiều lần xảy ra trước đây, là sai?

bài viết dựa trên quan điểm cá nhân của Lu Sun từ Goldman Sachs

Đây là câu hỏi mà chuyên gia chiến lược thị trường mới nổi của Goldman Sachs, Lu Sun, đã đặt ra vào tuần trước. Sau khi trả lời, ông đề xuất cách phòng hộ trước kịch bản bearish USD, một điều không thể tưởng tượng đối với hầu hết các nhà giao dịch – thậm chí có thể kích hoạt một "Hiệp định Plaza 2.0".

Dưới đây là phần trích từ ghi chú, kết luận với khuyến nghị giao dịch như sau: Hợp đồng quyền chọn kép 6 tháng USDJPY <= 140, USDCNH >= 7.10 với mức chi phí khoảng ~9% (Rủi ro giới hạn ở số phí đã trả).

Trong một cuộc phỏng vấn vào tháng 7/2024, Trump nhấn mạnh rằng Mỹ đang gặp vấn đề về tiền tệ với Nhật Bản và Trung Quốc, khi đồng tiền yếu của họ khiến hàng hóa sản xuất của Mỹ không còn tính cạnh tranh.

"Vì vậy, chúng ta đang gặp một vấn đề lớn về tiền tệ, bởi sức mạnh của USD so với đồng yên yếu và đồng nhân dân tệ yếu hiện tại là rất lớn. Trước đây, tôi đã chiến đấu với họ, các bạn biết đấy, họ luôn muốn đồng tiền yếu hơn. Tôi nói với họ, nếu các bạn còn làm đồng tiền nước mình yếu thêm nữa, tôi sẽ áp thuế quan lên các bạn."

Điều này đặt ra câu hỏi liệu chính quyền Trump sắp tới có yêu cầu Nhật Bản và Trung Quốc hỗ trợ đồng tiền của họ bằng cách sử dụng thuế quan làm đòn bẩy hay không, và cách Nhật Bản và Trung Quốc sẽ phản ứng như thế nào - nghĩa là liệu có khả năng xảy ra một thỏa thuận tiền tệ tương tự như “Hiệp định Plaza” năm 1985 hay không.

Dưới đây, chúng tôi xem xét bối cảnh lịch sử của Hiệp định Plaza và các can thiệp tiền tệ chung kể từ những năm 1980, đồng thời cung cấp quan điểm của chúng tôi về lộ trình khả dĩ đối với vấn đề tiền tệ trong môi trường hiện tại.

Bối cảnh và tác động của Hiệp định Plaza

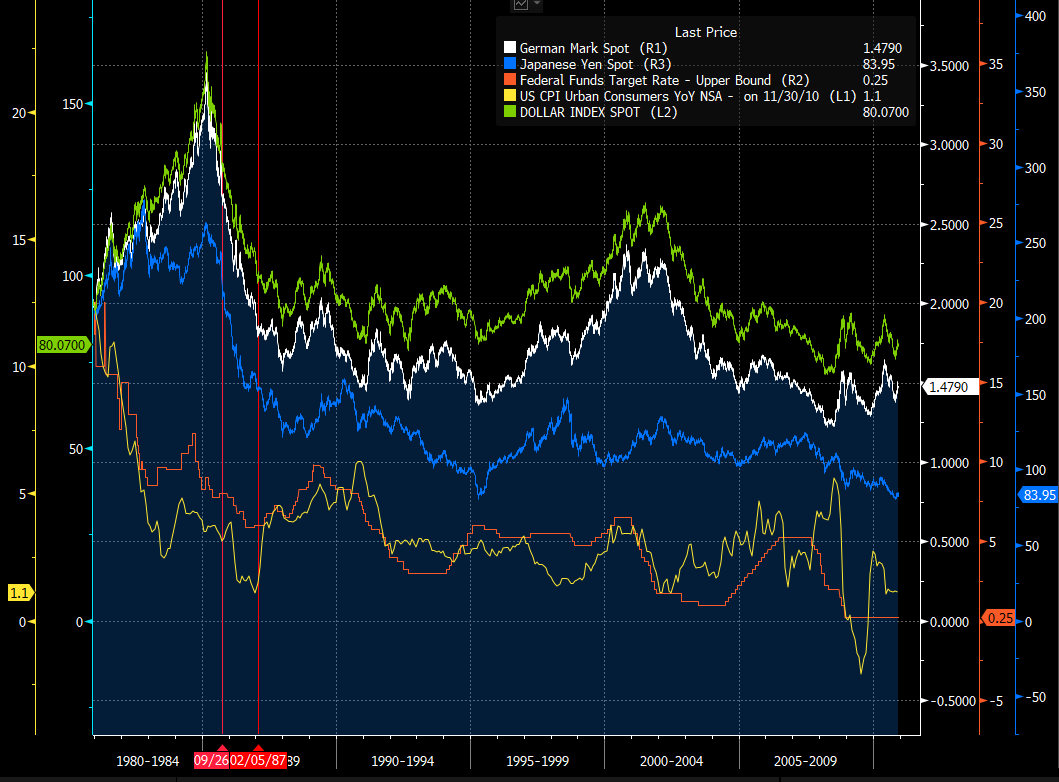

Từ năm 1980 đến 1985, USD đã tăng khoảng 50% so với đồng yên Nhật, đồng mark Đức, đồng franc Pháp và bảng Anh - các đồng tiền của bốn nền kinh tế lớn tiếp theo vào thời điểm đó. Thâm hụt thương mại của Mỹ so với các đối tác thương mại chính ngày càng tồi tệ hơn, với tỷ lệ thâm hụt tài khoản vãng lai/GDP mở rộng lên 3%. Có rất nhiều cuộc vận động hành lang của các công ty Mỹ tại Quốc hội kêu gọi làm suy yếu USD để hỗ trợ hàng hóa sản xuất trong nước và gia tăng bảo hộ thương mại.

Vào tháng 9/1985, Hiệp định Plaza đã được ký kết giữa Mỹ, Nhật Bản, Tây Đức, Pháp và Anh, quy định rằng: "Việc các đồng tiền ngoài USD tiếp tục tăng một cách có trật tự là phù hợp và các quốc gia này sẵn sàng hợp tác chặt chẽ hơn để khuyến khích điều đó khi cần thiết". Các nước thặng dư tài khoản vãng lai chính (Nhật Bản và Tây Đức) đã đồng ý tăng cường nhu cầu nội địa và nâng giá đồng tiền của họ. Đặc biệt, Nhật Bản đang đối mặt với tình trạng mất cân bằng kinh tế với tỷ lệ tiết kiệm cao và tăng trưởng kinh tế chủ yếu dựa vào xuất khẩu.

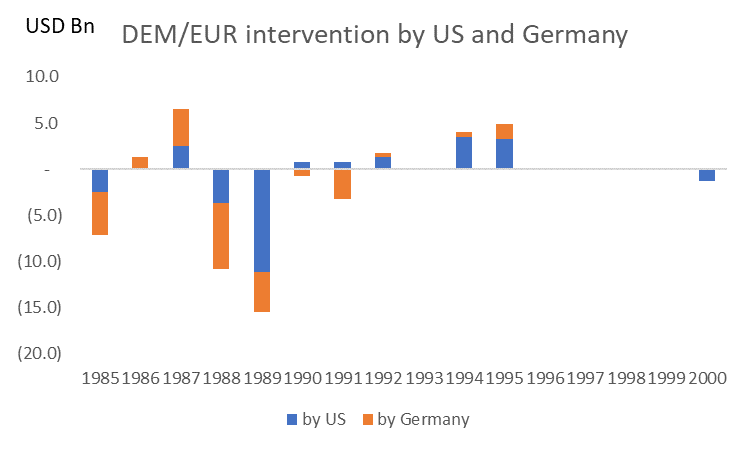

Hành động và tác động lên thị trường: Mỹ đã bán 4 tỷ USD để mua JPY và DEM vào năm 1985, và Tây Đức cũng bán 4.6 tỷ USD trong cùng năm. Dữ liệu can thiệp của Nhật Bản chỉ có sẵn sau năm 1991. Đồng JPY và DEM đều tăng giá hơn 30% trong vòng 2 năm, trước khi Hiệp định Louvre được ký vào tháng 2/1987 để ngăn chặn đà suy yếu của USD (Mỹ đã mua 8.6 tỷ USD so với DEM và JPY trong năm 1987, và Tây Đức mua 4.1 tỷ USD). Tác động đáng kể của Hiệp định Plaza được cho là đến từ thông điệp mạnh mẽ gửi tới thị trường tài chính về ý định chính sách, cùng với mối đe dọa ngầm về khả năng bán thêm USD hơn là từ các chính sách thực tế. Quan trọng hơn, Cục Dự trữ Liên bang Mỹ (Fed) cũng bắt đầu cắt giảm lãi suất từ tháng 12/1985 sau khi lạm phát giảm, với đợt cắt giảm liên tiếp 200 bps từ tháng 12/1985 đến tháng 8/1986, điều này đã đẩy nhanh đà suy yếu của USD.

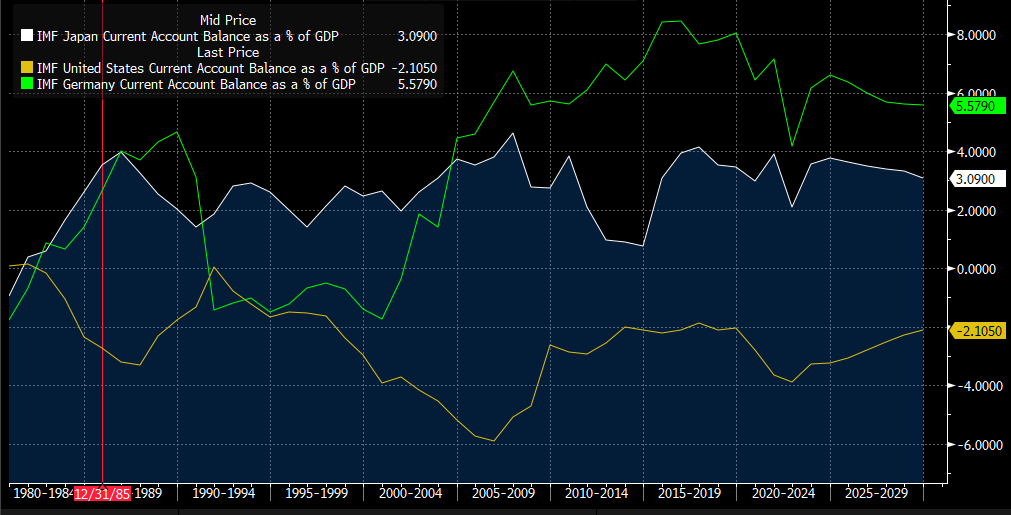

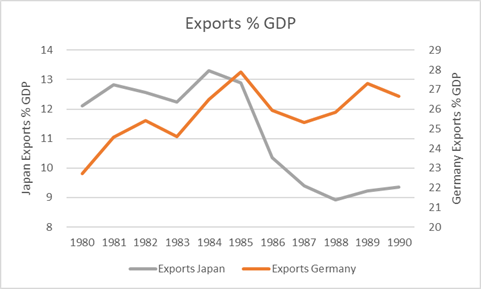

Tác động kinh tế: Tỷ lệ thâm hụt thương mại/GDP của Mỹ chạm đáy vào năm 1987 và chuyển lên mức dương vào năm 1991. Thặng dư tài khoản vãng lai/GDP của Nhật Bản giảm từ 4% vào năm 1986 xuống còn 1.4% vào năm 1990. Xuất khẩu của Nhật Bản chịu tác động nặng nề do đồng tiền tăng giá mạnh, và GDP giảm mạnh từ 7% xuống còn 1% trong vòng hai năm. Để đối phó, chính phủ Nhật Bản đã triển khai các biện pháp kích thích tài khóa và tiền tệ lớn, làm bùng nổ bong bóng tài sản, và cuối cùng bong bóng này đã vỡ vào năm 1990.

Can thiệp ngoại hối phối hợp kể từ Hiệp định Plaza

Các can thiệp phối hợp trong thập niên 90 tương đối kín đáo và nổi bật nhất là trong giai đoạn cuối 1993-1995, khi các hành động chung được thực hiện để kiềm chế đà tăng của đồng yên Nhật và hỗ trợ USD. Vào ngày 19/8/1993, Bộ trưởng Tài chính Mỹ khi đó là Larry Summers tuyên bố rằng: “Chính phủ lo ngại rằng sự tăng giá nhanh chóng gần đây của đồng yên Nhật có thể làm chậm tăng trưởng của nền kinh tế Nhật Bản và kinh tế thế giới".

Nhìn chung, các hoạt động can thiệp đã thành công tạm thời, mặc dù tỷ giá USD/JPY chỉ chạm đáy ở mức 80 vào tháng 4/1995.

Các nghiên cứu học thuật cho thấy can thiệp ngoại hối có hiệu quả nhất khi: Không được dự đoán trước, Công khai thông báo, Có sự phối hợp.

Ngược lại, các hoạt động này ít có khả năng hiệu quả nếu chúng không nhất quán với định hướng chính sách tiền tệ trong tương lai hoặc các yếu tố cơ bản của tỷ giá hối đoái.

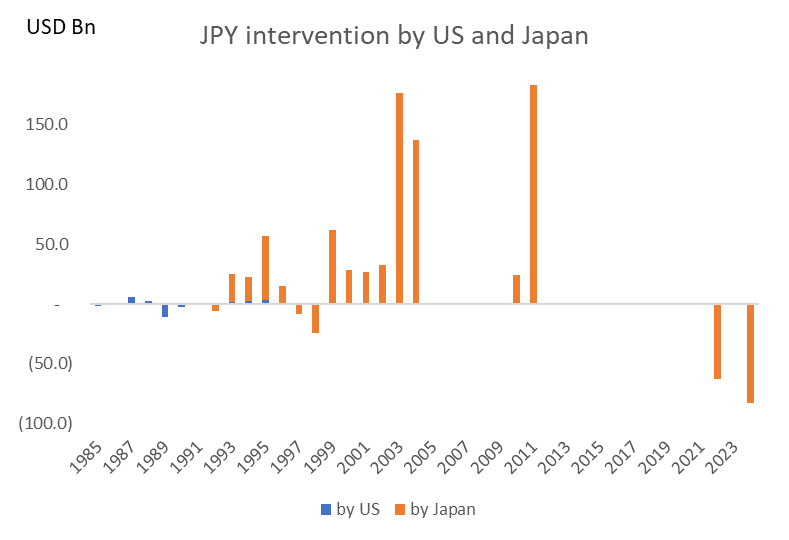

Các hoạt động can thiệp phối hợp sau này chủ yếu chỉ diễn ra một lần và dành cho những tình huống đặc biệt hoặc khẩn cấp (ví dụ: vào tháng 9/2000 để hỗ trợ EUR sau khi nó được tạo ra; vào tháng 3/2011 sau trận động đất và sóng thần ở Nhật Bản).

Năm 2013, các thành viên G7 đã đồng ý không can thiệp vào thị trường ngoại hối. Kể từ đó, chính quyền Mỹ đã yêu cầu các chính sách quốc tế mạnh mẽ hơn để chống lại tình trạng “thao túng tiền tệ”.

Cách các cuộc đàm phán tiền tệ có thể diễn ra trong tương lai

Cấu trúc thương mại hiện tại của Mỹ đã thay đổi so với thập niên 1980, đặc biệt khi Trung Quốc vượt qua Nhật Bản trở thành một trong những đối tác thương mại lớn nhất của Mỹ. Hiệp định Plaza năm 1985 được ký kết giữa các đồng minh nên tương đối dễ phối hợp, và cả Nhật Bản lẫn Tây Đức cũng có động lực để tái cân bằng nền kinh tế của họ thông qua việc thúc đẩy nhu cầu nội địa. Tuy nhiên, cam kết rõ ràng từ phía Nhật Bản và Trung Quốc về việc chấp nhận sự tăng giá mạnh của đồng tiền thông qua can thiệp hiện nay là rất khó do:

Can thiệp ngoại hối phối hợp không còn là chuẩn mực quốc tế kể từ khi các thành viên G7 đồng ý hạn chế can thiệp vào thị trường ngoại hối vào năm 2013.

Đối với Nhật Bản, Hiệp định Plaza đã được chỉ ra là một trong những nguyên nhân chính dẫn đến sự bùng nổ bong bóng tài sản trong thập niên 1990 và "thập kỷ mất mát" sau đó. Hiện tại, sự tăng giá mạnh của đồng yên có thể làm trật hướng kế hoạch bình thường hóa lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ). Đội ngũ kinh tế Nhật Bản của Goldman Sachs ước tính rằng việc đồng yên tăng giá 10% sẽ ảnh hưởng đến chỉ số CPI lõi mới (loại trừ thực phẩm tươi và năng lượng) khoảng 0.4 điểm phần trăm trong vòng 12 tháng. Thị trường chứng khoán cũng có khả năng phản ứng tiêu cực với việc đồng yên tăng mạnh do mất đi tính cạnh tranh xuất khẩu, điều này không được hoan nghênh về mặt chính trị.

Đối với Trung Quốc, mặc dù việc tăng giá đồng nhân dân tệ có thể giúp củng cố niềm tin vào tài sản bằng đồng nhân dân tệ, nhưng sự tăng giá mạnh cũng sẽ làm tổn hại đến xuất khẩu, vốn là trụ cột chính hỗ trợ tăng trưởng hiện nay. Đội ngũ kinh tế Trung Quốc của Goldman Sachs ước tính rằng việc đồng nhân dân tệ giảm giá 10% trên cơ sở thương mại trọng số có thể dẫn đến mức tăng xuất khẩu 5 điểm phần trăm, tương đương 70 bps trong GDP, với một số độ trễ nhất định. Ngoài ra, Trung Quốc coi mức dự trữ ngoại hối 3 nghìn tỷ USD là "giới hạn đỏ" và không sẵn sàng rút dự trữ xuống dưới mức này trong cuộc chiến thương mại gần đây hoặc đại dịch Covid. Do đó, Trung Quốc không có khả năng can thiệp mạnh mẽ bằng dự trữ ngoại hối để đẩy đồng nhân dân tệ tăng giá, đặc biệt nếu điều này đi ngược lại các yếu tố cơ bản của thị trường.

Mặc dù vậy, một sự hiểu biết chung nào đó về tiền tệ như một phần trong thỏa thuận giảm căng thẳng thương mại là điều có thể xảy ra, như đã thấy trong "Thỏa thuận Thương mại Giai đoạn Một" giữa Mỹ và Trung Quốc vào năm 2020. Tuy nhiên, điều này chỉ có khả năng xảy ra sau khi căng thẳng về thuế quan leo thang - đặc biệt đối với Trung Quốc - do ông Trump tập trung vào thuế quan Trung Quốc và kế hoạch tăng thu ngân sách để tài trợ cho việc cắt giảm thuế. Do đó, chúng tôi dự đoán bất kỳ sự tăng giá nào của đồng nhân dân tệ do thỏa thuận tiền tệ sẽ chỉ diễn ra sau đợt giảm giá ban đầu.

Đối với trường hợp của Nhật Bản, nếu ông Trump gây áp lực buộc Nhật Bản phải tăng giá đồng tiền của họ và sử dụng thuế quan như một mối đe dọa, chúng tôi không loại trừ khả năng hai bên đạt được một thỏa thuận mơ hồ về ổn định tỷ giá giữa Mỹ và Nhật Bản. Điều này cũng phù hợp với lợi ích của Nhật Bản khi BoJ đã can thiệp để hạn chế sự mất giá của đồng yên trong những năm gần đây. Sự kiện tiềm năng như vậy có thể khiến đồng yên tăng mạnh đột ngột trong ngắn hạn, đặc biệt khi thị trường hiện đang chủ yếu đặt cược vào các giao dịch theo hướng "chủ nghĩa đặc biệt của Mỹ" vào năm 2025.

Chúng tôi thích thể hiện quan điểm này thông qua giao dịch quyền chọn nhị phân kép USDJPY giảm và USDCNH tăng. Giao dịch này cũng giúp phòng ngừa rủi ro trong các kịch bản leo thang căng thẳng địa chính trị, tăng trưởng kinh tế Mỹ chậm lại mạnh hơn dự kiến, hoặc việc BoJ tăng lãi suất lớn hơn dự đoán.

Vào Hiệp định Plaza năm 1985, USD đã tăng giá đáng kể; trong giai đoạn 1985-1987, JPY và GEM tăng giá mạnh so với USD cũng đi kèm với việc Fed cắt giảm lãi suất

Sau Hiệp định Plaza năm 1985, việc tái cân bằng thương mại diễn ra dần dần vào năm 1990

Can thiệp tiền tệ hàng năm vào USDDEM (EUR cho năm 2022) của Hoa Kỳ và Đức

Can thiệp tiền tệ hàng năm vào USDJPY của Hoa Kỳ và Nhật Bản

Xuất khẩu/GDP của Nhật Bản giảm đáng kể kể từ năm 1985

Trung Quốc không cho phép dự trữ ngoại hối giảm xuống dưới 3 nghìn tỷ đô la Mỹ trong cuộc chiến thương mại gần đây nhất hoặc thời kỳ Covid

ZeroHedge