Thị trường chứng khoán Mỹ: Những dấu hiệu của tăng trưởng mất cân xứng

Trần Quốc Khải

Junior Editor

Các số liệu đang chỉ ra một diễn biến bất thường trên thị trường chứng khoán Mỹ khi sự mất cân đối ngày càng rõ nét. Xu hướng này đang thu hút sự chú ý lớn khi nhóm cổ phiếu hàng đầu tiếp tục duy trì vị thế áp đảo.

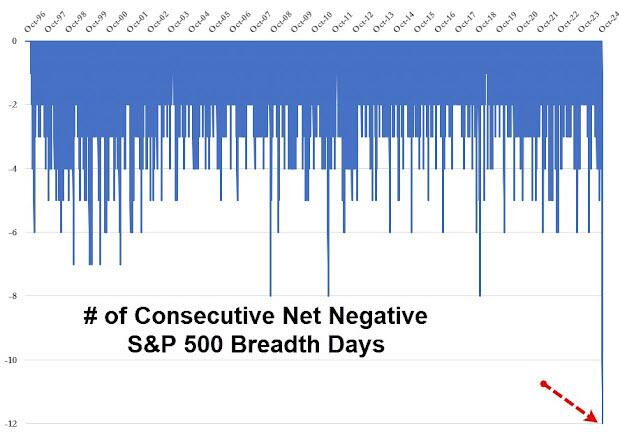

Đây là ngày thứ 11 liên tiếp số lượng cổ phiếu bearish trong S&P 500 vượt trội so với số lượng cổ phiếu bullish. Theo dữ liệu từ Bloomberg, xu hướng này là dài nhất từ tháng 10 năm 1996, ngoại trừ một số mơ hồ liên quan đến sự kiện ngày 11 tháng 9 năm 2001.

Dữ liệu lâu hơn cho thấy, chuỗi dài nhất kể từ những năm 1920 là 14 ngày được ghi nhận vào năm 1978. Điều này có nghĩa, nếu chuỗi giảm kéo dài đến ngày thứ 12 (và khả năng cao sẽ xảy ra vì hiện tại có 192 cổ phiếu giảm ròng trong S&P), thì đây sẽ trở thành chuỗi dài thứ hai trong vòng 100 năm!

Jim Reid của Deutsche Bank nhận xét rằng, thật thú vị khi chỉ số S&P 500 tổng thể chỉ giảm 0.27% so với mức cao nhất mọi thời đại, ngay cả khi chuỗi giảm này đang thiết lập kỷ lục. Điều này chủ yếu nhờ vào nhóm cổ phiếu Mag-7 đã đạt mức cao nhất mọi thời đại vào đêm qua, kéo dài chuỗi 9 ngày tăng trong 12 ngày gần đây và nâng mức tăng từ đầu năm lên trên 76%.

Ngược lại, chỉ số S&P 500 được tính theo trọng số đều đã giảm trong 9 ngày của 11 ngày gần nhất và mức tăng từ đầu năm chỉ ở mức 14.6%, chưa bằng một nửa mức tăng của S&P 500 tổng thể (27.3%).

Vì vậy, kết luận duy nhất có thể rút ra lúc này là đang có một sự dịch chuyển âm thầm nhưng đều đặn sang nhóm Mag-7, trong khi phần còn lại của thị trường tiếp tục suy yếu.

Điều này có thể trở thành vấn đề: Trong khảo sát nhà đầu tư của Deutsche Bank năm 2025, một mâu thuẫn đã xuất hiện khi 33% kỳ vọng nhóm Mag-7 sẽ giảm trong năm 2025, và gần gấp đôi số nhà đầu tư nghĩ rằng chỉ số này có khả năng giảm một nửa hơn là tăng gấp đôi trong năm tới. Tuy nhiên, mức tăng trung bình dự kiến vẫn đạt 6.8%. Điều này cho thấy mức trung bình che giấu một loạt các kết quả rất khác biệt, và Jim Reid không thể không nghĩ rằng năm 2025 sẽ diễn ra theo cách mà Mag-7 vận hành.

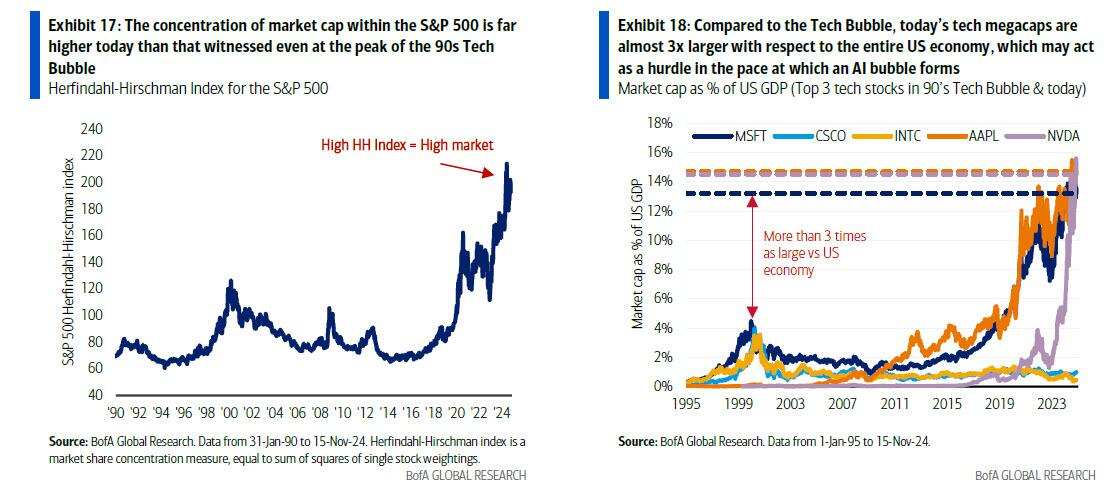

Một lý do khác khiến đây là vấn đề: như đã thảo luận trong bài viết "Supercharged AI Bubble Or Epic Market Bust: BofA Derivative Desk's Dire 2025 Outlook" (Bong bóng AI siêu nạp hoặc Sụp đổ thị trường lớn: Triển vọng u ám 2025 từ bàn giao dịch phái sinh của BofA), sự dồn nén không ngừng của các nhà đầu tư vào một nhóm cổ phiếu giới hạn đảm bảo một sự sụp đổ thảm khốc của tính mong manh thị trường đã tích tụ. Điều này xuất phát từ một vòng lặp phản hồi, khi các nhà đầu tư chen chúc vào một số giao dịch đà tăng giới hạn, nhưng lại đối mặt với sự khan hiếm thanh khoản giao dịch khi thoát ra (khi họ cần thanh khoản nhất). Trớ trêu thay, hai tuần qua đã chứng kiến mức độ tập trung này tăng lên mức chưa từng có.

Dù sao đi nữa, nếu bằng cách nào đó chỉ số Mag-7 tiếp tục dẫn đầu, sự đặc biệt của Mỹ sẽ duy trì và thúc đẩy tinh thần kinh tế cũng như tăng trưởng kinh tế tại đây. Tuy nhiên, nếu Mag-7 gặp trở ngại, quan điểm đồng thuận về việc Mỹ vượt lên sẽ chịu áp lực lớn.

Lưu ý rằng kể từ đầu năm 2022, Mag-7 đã tăng gần gấp đôi, nhưng trong năm 2022, nhóm này gần như giảm một nửa. Do đó, tính từ cuối năm 2022, chỉ số này đã gần tăng gấp bốn lần. Có lẽ, Reid kết luận, triển vọng của Mỹ có tính biến động cao hơn nhiều so với quan điểm đồng thuận áp đảo hiện nay.

ZeroHedge