JPMorgan: Tổng số TPCP có lợi suất thực âm từ các quốc gia phát triển đã lên tới 31 nghìn tỷ USD!

Anh Tùng, CFA

Senior Analyst

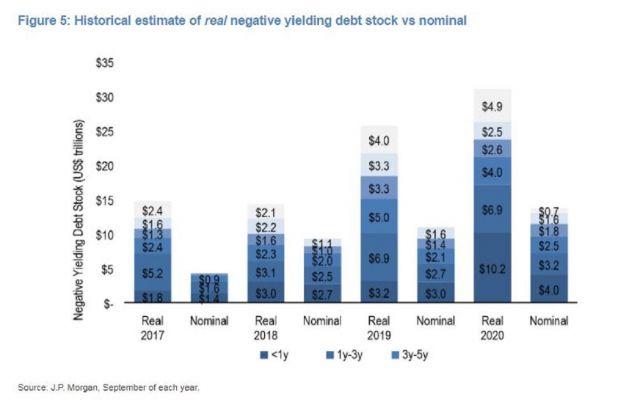

Tổng nợ đến từ chính phủ của các quốc gia phát triển với lợi suất thực âm đã tăng gấp đôi trong hai năm qua lên tới 31 nghìn tỷ USD.

JPMorgan cho biết, tổng nợ đến từ chính phủ của các quốc gia phát triển với lợi suất thực âm (được điều chỉnh theo lạm phát) đã tăng gấp đôi trong hai năm qua lên tới 31 nghìn tỷ USD.

Trong bối cảnh Fed chuẩn bị châm ngòi cho lạm phát tăng nóng nhằm khắc phục ảnh hưởng của đại dịch tới thị trường lao động, JPMorgan đã đưa ra một thông điệp cho các nhà đầu tư: "Hãy quen với điều đó đi".

Các chiến lược gia Boyang Liu và Eddie Yoon viết: “Bất chấp hiện tượng này tỏ ra phi logic như thế nào, lợi suất thực âm có thể sẽ tồn tại với chúng ta trong một thời gian dài sắp tới.”

Chủ tịch Cục Dự trữ Liên bang Jerome Powell tuần này nhấn mạnh rằng nền kinh tế Hoa Kỳ cần thêm kích thích tài khóa và đã hứa sẽ giữ lãi suất thấp để quá trình phục hồi diễn ra thuận lợi hơn.

Theo các tính toán của ngân hàng, dưới đây là những con số thống kê bạn không thể bỏ qua liên quan đến 31 nghìn tỷ USD trái phiếu với mức lợi suất thực âm này:

- Ở các nước phát triển, nợ chính phủ chiếm khoảng 76% tổng nợ của nền kinh tế, so với 57% của ba năm trước đây.

- Với kỳ vọng giá trái phiếu kỳ hạn 10 năm sẽ tăng khoảng 1.9%, khoảng 95% lượng trái phiếu Kho bạc sẽ có lợi suất thực dưới 0. Con số này tại Nhật Bản và khu vực Eurozone được dự báo lần lượt là 32% và gần 100%.

- Tổng giá trị các tín phiếu và trái phiếu có kỳ hạn ngắn đã đạt 10 nghìn tỷ USD, con số này tăng gấp sáu lần kể từ năm 2017.

- Chênh lệch lợi suất dài hạn so với lợi suất ngắn hạn (term premium) đang thấp đi, cùng với chưa đến một nửa lượng trái phiếu có kỳ hạn khả dụng trên 10 năm có mức lợi suất thực trên 0.

- Không có gì ngạc nhiên khi cuộc săn tìm các tài sản lợi suất cao ở các thị trường mới nổi diễn ra dữ dội đến vậy, nơi mà khoảng 17% tổng nợ có lợi suất thực dưới 0, JPMorgan nói.