Khi "liều thuốc" bất động sản không hiệu nghiệm: Chứng khoán Trung Quốc gặp "cơn bão" mới

Quỳnh Chi

Junior Editor

Sau một thời gian ngắn kỳ vọng rằng Bắc Kinh cuối cùng đã rút ra bài học về việc không nên phô trương những quả "đại pháo" giả chỉ nhằm thúc đẩy thị trường chứng khoán trong ngắn hạn (tạo điều kiện cho giới tinh hoa thoái vốn trong đợt tăng giá), mà thay vào đó sẽ hành động một cách quyết liệt và bền bỉ, thật tiếc phải thông báo rằng thực tế vẫn không có gì thay đổi. Trung Quốc lại rơi vào khuôn mẫu cũ: các nhà hoạch định chính sách giả vờ kích thích nền kinh tế, trong khi các nhà giao dịch giả vờ sẵn sàng đầu tư vào thị trường chứng khoán nước này.

Minh chứng mới nhất cho vòng luẩn quẩn này đã được thể hiện hôm nay khi Bắc Kinh công bố gói kích thích mới nhất nhằm hỗ trợ lĩnh vực bất động sản đang trì trệ. Tuy nhiên, tương tự như các gói trước đó, các biện pháp này vẫn chưa đáp ứng được kỳ vọng của thị trường về những hỗ trợ thanh khoản cụ thể và mạnh mẽ hơn.

Trong cuộc họp báo được chú ý của Bộ Nhà ở và Phát triển Đô thị - Nông thôn (MOHURD) hôm nay, phối hợp với Bộ Tài chính (MoF), Bộ Tài nguyên Thiên nhiên (MNR), Ngân hàng Nhân dân Trung Quốc (PBoC) và Cục Quản lý Tài chính Quốc gia (NFRA), các cơ quan chức năng đã công bố kế hoạch đẩy mạnh tín dụng cho các nhà phát triển bất động sản gặp khó khăn. Đồng thời, họ đặt mục tiêu cải tạo 1 triệu căn hộ trong các khu ổ chuột đô thị - một chiến lược từng được áp dụng trong giai đoạn suy thoái bất động sản trước đây.

Bộ trưởng MOHURD Ni Hong cho biết Trung Quốc sẽ bơm thêm vốn cho các dự án nhà ở trong "danh sách trắng" của chính phủ, với 4 nghìn tỷ Nhân dân tệ (tương đương 550 tỷ USD) sẽ được giải ngân vào cuối năm nay. Ông kêu gọi các ngân hàng mở rộng cho vay đối với các dự án này. Các dự án trong "danh sách trắng" sẽ đủ điều kiện nhận tài trợ được chính phủ bảo lãnh để hoàn thiện các căn hộ dở dang và đảm bảo việc bàn giao nhà.

Tuy nhiên, giới phân tích tỏ ra thờ ơ với những biện pháp mới này, cho rằng chúng chỉ lặp lại những nỗ lực trước đây nhằm hỗ trợ ngành bất động sản. Đáng tiếc cho Chủ tịch Tập Cận Bình, người đang cố gắng tạo ra wealth effect thông qua việc kích thích thị trường tăng trưởng mà không muốn chi quá nhiều nguồn lực, gói kích thích lần này cũng không tạo được hiệu ứng như mong đợi. Thị trường phản ứng lạnh nhạt trước những thông báo này, vốn được đánh giá là nhẹ nhàng hơn nhiều so với kỳ vọng sau đợt kích thích kinh tế mạnh mẽ vào tháng trước.

Thực tế, đỉnh thị trường đã được "tiên tri" bởi không ai khác ngoài Jim Cramer - một dấu hiệu mà các chuyên gia đã chính xác nhận định là tín hiệu của đỉnh thị trường.

Cổ phiếu Trung Quốc đã rơi vào vùng điều chỉnh, giảm 15% kể từ khi Cramer tuyên bố "bạn phải đầu tư vào thị trường cổ phiếu Trung Quốc ngay bây giờ".

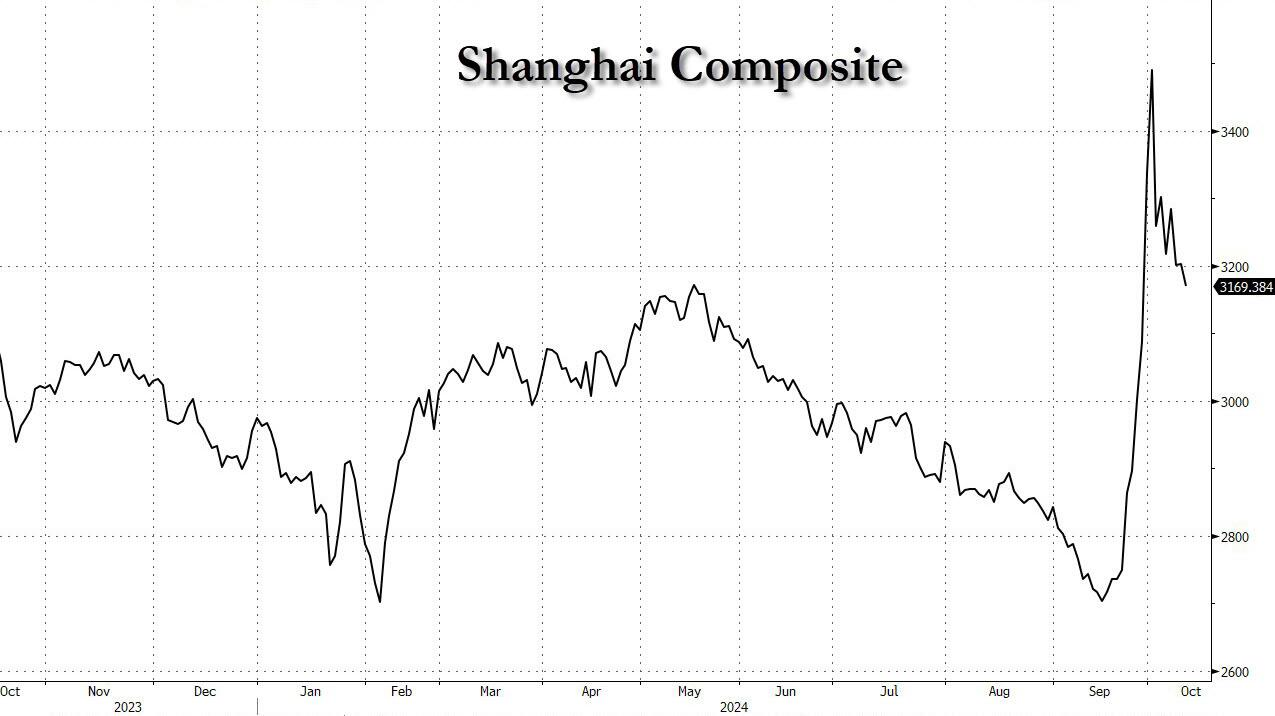

Cổ phiếu ngành bất động sản Trung Quốc dẫn đầu đà giảm tại các sàn Thượng Hải và Thâm Quyến. China Vanke đóng cửa giảm 7.9% tại Thâm Quyến. Tổn thất của lĩnh vực này đã kéo chỉ số Shanghai Composite giảm 1.05%, xuống dưới ngưỡng tâm lý quan trọng 3,200 điểm, kết thúc phiên giao dịch tại 3,169.38 điểm.

Tại thị trường Hồng Kông, Chỉ số Hang Seng Mainland Properties - chỉ báo theo dõi hiệu suất của các doanh nghiệp bất động sản Trung Quốc - đã đảo chiều từ mức tăng ban đầu, kết thúc phiên giao dịch thứ Năm với mức giảm 6.7%. Đáng chú ý, cổ phiếu của các nhà phát triển lớn như Sunac China và China Vanke chứng kiến sự sụt giảm mạnh, lần lượt 27% và 17%.

Nhìn lại lịch sử, như Wall Street Journal đã nhắc nhở, Trung Quốc từng triển khai một chương trình tái phát triển khu ổ chuột tương tự vào năm 2015. Khi đó, chính quyền địa phương bồi thường cho cư dân bị di dời bằng tiền mặt hoặc nhà ở mới, trong khi các ngân hàng chính sách cung cấp tín dụng cho chính quyền địa phương để tài trợ cho chương trình. Chương trình này đã thành công phần lớn nhờ vào xung lực tín dụng tổng thể của Trung Quốc lúc bấy giờ ở trạng thái tốt hơn nhiều so với tình trạng suy giảm kỷ lục của chỉ số M1 hiện nay.

Zerlina Zeng, Giám đốc cấp cao tại CreditSights, nhận định rằng mặc dù việc mở rộng "danh sách trắng" và đặt ra mục tiêu giải ngân khoản vay nghe có vẻ tích cực, nhưng tương tự như các "gói kích thích" gần đây, biện pháp này sẽ chỉ cung cấp một lượng vốn hạn chế cho ngành bất động sản hoặc thúc đẩy tâm lý mua nhà. Cô giải thích: "Nguyên nhân là do nguồn vốn từ các khoản vay sẽ được chuyển vào tài khoản ký quỹ và không thể sử dụng để trả nợ hoặc tài trợ cho các dự án mới. Mục đích chính của danh sách trắng là đẩy nhanh tiến độ xây dựng các căn hộ đã bán nhưng chưa hoàn thiện. Do đó, việc mở rộng danh sách này sẽ không giải quyết được vấn đề hàng tồn kho dư thừa hoặc cải thiện kỳ vọng về giá nhà ở Trung Quốc."

Trong cuộc họp báo hôm thứ Năm, Bộ trưởng Ni công bố rằng các ngân hàng quốc doanh sẽ tiếp tục cung cấp hỗ trợ tài chính tương tự như trước đây. Đồng thời, chính quyền địa phương được phép phát hành trái phiếu đặc biệt để tài trợ cho các dự án tái phát triển. Ngân hàng thương mại cũng được khuyến khích tham gia cấp vốn cho các dự án này. Tuy nhiên, Zeng cảnh báo rằng các ngân hàng có thể sẽ thận trọng trong việc cấp khoản vay mới cho các nhà phát triển do lo ngại về rủi ro tín dụng.

Zeng cũng lưu ý rằng quy mô của dự án đổi mới đô thị lần này nhỏ hơn so với chương trình tái thiết giai đoạn 2015 - 2018. Hơn nữa, quá trình thực hiện có thể kéo dài hơn do tính thanh khoản căng thẳng của các nhà phát triển và ngân sách hạn hẹp của chính quyền địa phương.

Erica Tay, chuyên gia kinh tế tại Maybank Investment Banking Group, cho rằng nếu các biện pháp mới được triển khai nhanh chóng, có cơ hội hợp lý để thành công trong việc quản lý nguồn cung và củng cố tài chính cho các nhà phát triển. Tuy nhiên, cô cũng nhấn mạnh: "Nhu cầu của người mua nhà khó dự đoán và kiểm soát hơn. Mặc dù chính phủ có thể ban hành các chính sách ưu đãi, việc các hộ gia đình có chấp nhận hay không phụ thuộc vào nhiều yếu tố phức tạp."

Trước những thách thức cơ cấu mà ngành bất động sản đang đối mặt và sự thiếu chi tiết trong các chính sách mới, Goldman Sachs vẫn giữ quan điểm thận trọng, cho rằng sẽ không có giải pháp nhanh chóng cho tình trạng suy giảm hiện tại của lĩnh vực này.

Đánh giá về cuộc họp báo, các chuyên gia phân tích của Goldman nhận định rằng kết quả nhìn chung khá trung lập so với kỳ vọng của thị trường:

- Điểm tích cực: Kế hoạch dài hạn về việc thanh toán bằng tiền mặt cho các dự án cải tạo làng đô thị và nhà ở xuống cấp, mặc dù vẫn thiếu chi tiết về quy mô tài trợ và khung thời gian thực hiện.

- Điểm tiêu cực: Thiếu sự đề cập đến các chính sách hỗ trợ bổ sung nhằm giải phóng hàng tồn kho bất động sản, đặc biệt là về chiến lược tài trợ và triển khai, yếu tố then chốt để tái cân bằng ngành.

- Rủi ro đòn bẩy tài chính: Goldman dự báo tỷ lệ nợ phi tài chính trên GDP của Trung Quốc sẽ tăng từ 297% năm ngoái lên 307% vào cuối năm nay, làm gia tăng bất ổn cho triển vọng kinh tế năm 2025.

Các nhà phân tích nhận định rằng các nhà hoạch định chính sách đang đi đúng hướng, điển hình là thông báo của Bộ Tài chính vào tuần trước về việc cho phép chính quyền địa phương sử dụng nguồn thu từ trái phiếu chính phủ đặc biệt để mua lại hàng tồn kho bất động sản. Tuy nhiên, tốc độ và cường độ của các biện pháp này vẫn chưa đáp ứng kỳ vọng của thị trường. Lisheng Wang, nhà kinh tế tại Goldman Sachs, trong một báo cáo gần đây đã chỉ ra rằng vẫn thiếu các chi tiết cụ thể về hỗ trợ tài chính và cơ chế thực thi để giải phóng hàng tồn kho bất động sản dư thừa.

Ngân hàng Nhân dân Trung Quốc (PBoC) cũng đang cân nhắc các biện pháp hỗ trợ ngành bất động sản. Phó Thống đốc Tao Ling tiết lộ rằng PBoC đang xem xét cho phép các ngân hàng chính sách và thương mại cung cấp khoản vay cho các nhà phát triển bất động sản để mua đất, đồng thời có thể sử dụng các công cụ tái cấp vốn để hỗ trợ các ngân hàng trong quá trình này.

Giới phân tích đang chờ đợi thông tin về hạn mức cho vay bổ sung mà PBoC sẽ đặt ra cho năm 2025, sau khi đã phân bổ 500 tỷ nhân dân tệ cho năm 2024.

Tại cuộc họp báo, Bộ trưởng Ni bày tỏ sự lạc quan, dự báo dữ liệu bất động sản tháng 10 sẽ cho thấy "kết quả tích cực". Thực tế, sau gói kích thích quy mô lớn vào tháng 9, doanh số bán nhà mới ở Trung Quốc đã ghi nhận mức tăng 3% so với cùng kỳ năm ngoái trong giai đoạn 8-16/10 - lần đầu tiên tăng kể từ cuối tháng 6. Tuy nhiên, các nhà kinh tế Larry Hu và Yuxiao Zhang của Macquarie cảnh báo rằng mặc dù đà tăng này có thể kéo dài trong ngắn hạn, tính bền vững của đợt tăng vẫn còn là một dấu hỏi lớn.

"Mỗi đợt nới lỏng chính sách có thể tạm thời ổn định thị trường bất động sản, nhưng hiệu quả thường không kéo dài," các chuyên gia của Macquarie nhận định.

Goldman Sachs kết luận rằng mặc dù các biện pháp mới có thể cải thiện cán cân cung - cầu của thị trường bất động sản trong ngắn hạn, chúng vẫn chưa giải quyết triệt để vấn đề của khối lượng lớn công trình dở dang (chưa đủ điều kiện bán) và các khoản nợ liên quan, ước tính lên tới 16 nghìn tỷ NDT trong tổng số 57 nghìn tỷ NDT vào cuối năm 2023. Ngoài các sáng kiến mua lại đất của chính phủ, việc giải quyết vấn đề này sẽ là yếu tố then chốt cho sự phục hồi bền vững của cả thị trường vĩ mô và bất động sản.

Theo mô hình gần đây, sau mỗi cuộc họp báo gây thất vọng, thị trường lại kỳ vọng vào những gói kích thích quy mô lớn hơn trong tương lai. Hiện tại, sự chú ý của nhà đầu tư đang đổ dồn vào phiên họp Đại hội Đại biểu Nhân dân Toàn quốc Trung Quốc sắp tới, được xem như cơ hội cuối cùng để Bắc Kinh công bố các biện pháp đủ mạnh để thay đổi tình thế (thay vì phải đối mặt với nguy cơ suy thoái kinh tế nghiêm trọng và buộc phải áp dụng các biện pháp kích thích mạnh mẽ hơn, thậm chí là QE). Goldman vẫn giữ thái độ lạc quan, dự đoán rằng "các sáng kiến chính sách tiếp theo sẽ được đưa ra khi các cơ quan quản lý tìm kiếm sự cân bằng phù hợp để hỗ trợ thị trường". Tuy nhiên, phản ứng của thị trường vẫn theo chiều hướng "bán trước, hỏi sau".

ZeroHedge