Khủng hoảng bất động sản Trung Quốc: Phép "thử" đối với các biện pháp can thiệp của chính phủ

Đặng Thùy Linh

Junior Analyst

Thị trường bất động sản chiếm từ 20% đến hơn 30% GDP của Trung Quốc. Cuộc khủng hoảng bất động sản gần đây, bắt đầu từ sự sụp đổ của Evergrande, đang ngày càng trở nên tồi tệ hơn, buộc chính phủ Trung Quốc phải can thiệp mạnh mẽ hơn nhiều so với các nước khác như Mỹ.

Đây là một "phép thử" về thẩm quyền của Trung Quốc và khả năng kiểm soát những vấn đề đã được quản lý yếu kém ngay từ đầu. Liệu chính phủ Trung Quốc, với tất cả quyền lực của mình, có thể hoàn toàn ngăn chặn sự suy thoái của thị trường bất động sản khi giá cổ phiếu thuộc lĩnh vực này đã giảm 20% kể từ tháng 5?

Trung Quốc có thể trì hoãn vấn đề nhưng không thể cứu vãn thị trường bất động sản hay nền kinh tế nói chung trong dài hạn. Dựa vào lịch sử, sự suy thoái hiện tại có khả năng vẫn sẽ còn kéo dài.

Biểu đồ này cho thấy diễn biến giá cả trước khi Evergrande và Country Garden thanh lý tài sản, sự kiện này chính là khởi đầu cho cuộc khủng hoảng bất động sản hiện tại ở Trung Quốc.

Mức tăng giá nhà ở hàng tháng tại 70 thành phố lớn của Trung Quốc

Ngân hàng Nhân dân Trung Quốc có thể trực tiếp bơm tiền vào các lĩnh vực đang gặp khó khăn. Các doanh nghiệp nhà nước cũng được mua bất động sản với giá do chính phủ quy định. Chính phủ và ngân hàng trung ương cũng có thể trực tiếp thay đổi lãi suất thế chấp và các yêu cầu thanh toán, không giống như ở Mỹ - các ngân hàng phản ứng với lãi suất chính sách do Fed đặt ra. Trung Quốc cũng đang nới lỏng các hạn chế chung về việc cấp phép mua nhà, với hy vọng kích thích thị trường bất động sản và giảm tỷ lệ nhà trống, nhưng có một nhược điểm tiềm ẩn trong tất cả các biện pháp can thiệp này:

Nếu khiến người tiêu dùng và nhà đầu tư dấy lên suy nghĩ rằng cuộc khủng hoảng này rất đáng lo ngại, điều này có thể khiến niềm tin của nhà đầu tư ngày càng giảm sút.

Trong khi đó, những người mua nhà đáp ứng các tiêu chí nghiêm ngặt trước đây giờ đây cảm thấy như bị "lừa" khi những hạn chế đó đã được nới lỏng, làm giảm giá trị địa vị xã hội của họ và công sức họ bỏ ra trong quá trình mua nhà. Nhiều khu phức hợp hiện đang chuyển các tòa nhà chưa bán được thành nhà ở công cộng, những công dân đã dành dụm cả cuộc đời để sở hữu nhà ở khu vực này đang vô cùng tức giận khi phát hiện ra rằng các khu nhà ở của họ giờ đây sẽ được trợ cấp. Điều đó không chỉ đồng nghĩa với việc họ đã phải trả quá nhiều tiền mà sức hấp dẫn của ngôi nhà khi đầu tư dài hạn cũng có thể giảm xuống.

Theo Goldman Sachs, các biện pháp can thiệp hiện nay vẫn chưa đủ. Một báo cáo gần đây đã kêu gọi bơm thêm 276 tỷ USD (2 nghìn tỷ nhân dân tệ) nhằm ổn định thị trường nhà đất tại các thành phố lớn của Trung Quốc, với 20 nghìn tỷ nhân dân tệ bất động sản cần được cứu trợ.

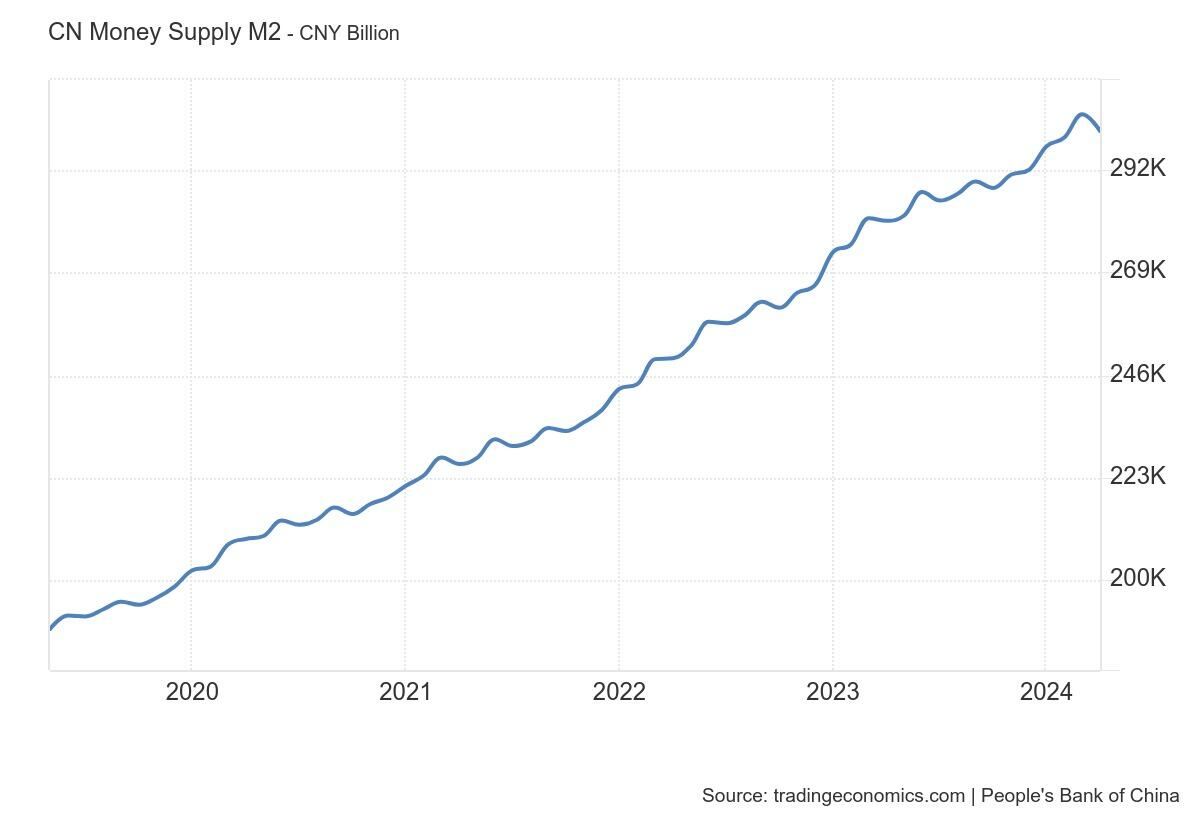

Động thái bơm thanh khoản này nhằm ngăn giá nhà tiếp tục giảm mạnh và cho phép các nhà phát triển đang ngập trong nợ chi trả được các khoản vay và lãi. Nhưng trong một thị trường cần sự can thiệp như vậy, ngay cả khi giá ngừng giảm mạnh, nhiều người vẫn do dự việc mua nhà. Biểu đồ dưới đây về cung tiền M2 của Trung Quốc cho thấy sự sụt giảm vào tháng 4/2024. Cùng nhìn lại sau khi Trung Quốc sử dụng các biện pháp can thiệp bằng các chương trình cho vay lại - 500 tỷ nhân dân tệ.

Cung tiền M2 của Trung Quốc

Vấn đề của thị trường bất động sản Trung Quốc sẽ còn tồi tệ hơn trong dài hạn vì hai lý do. Đầu tiên, tỷ lệ sinh giảm và dân số già cho thấy nhu cầu về nhà ở sẽ không đủ để lấp đầy những căn hộ và chung cư được xây trong thời kỳ đô thị hóa bùng nổ hàng thập kỷ của Trung Quốc. Đây là vấn đề mang tính thế hệ, nghiêm trọng hơn nhiều so với một vụ phá sản hay thanh lý tài sản, và không thể giải quyết triệt để bằng các can thiệp can thiệp của nhà nước. Thứ hai, ngay cả những người đang ở độ tuổi mua nhà lý tưởng cũng lo lắng nhiều hơn trước đây về lợi nhuận thu được trong tương lai. Trung Quốc không còn chứng kiến những cơn sốt đất khu đô thị như thời kỳ nước này vươn lên thành cường quốc kinh tế toàn cầu.

Trong thị trường tự do, quy luật cung cầu quyết định người thắng kẻ thua. Nhưng trong một nền kinh tế được kiểm soát, nhà nước sẽ nắm quyền quyết định. Và khi các biện pháp can thiệp gây ra thách thức cho nền kinh tế thực, như các ngân hàng trung ương vẫn đang làm, thì cuối cùng tất cả mọi người đều thua thiệt, ngoại trừ ngân hàng trung ương, chính phủ và những người thân cận - những bên sẽ nhận được tiền miễn phí và các gói cứu trợ khi mọi thứ đổ vỡ.

Zerohedge