Liệu định giá cổ phiếu Anh có thật sự rẻ?

Huyền Trần

Junior Analyst

Giá trị vốn hóa của cổ phiếu Mỹ vượt xa cổ phiếu Anh, song phân tích chi tiết cho thấy chênh lệch định giá không lớn như vẻ ngoài. Yếu tố tăng trưởng dài hạn và tiềm năng từng công ty mới quyết định liệu cổ phiếu Anh có là "món hời" thực sự.

Eli Lilly giảm gần 7% trong phiên giao dịch hôm qua sau khi công bố doanh số thuốc GLP-1 thấp hơn kỳ vọng cùng triển vọng kinh doanh năm sau không mấy khả quan. Đối thủ Novo Nordisk cũng chịu áp lực giảm giá, tiếp nối cú sụt mạnh từ tháng trước khi các thử nghiệm lâm sàng của dòng thuốc điều trị béo phì thế hệ mới gây thất vọng. Thị trường dường như đang hạ kỳ vọng về mức độ đột phá của dòng sản phẩm này.

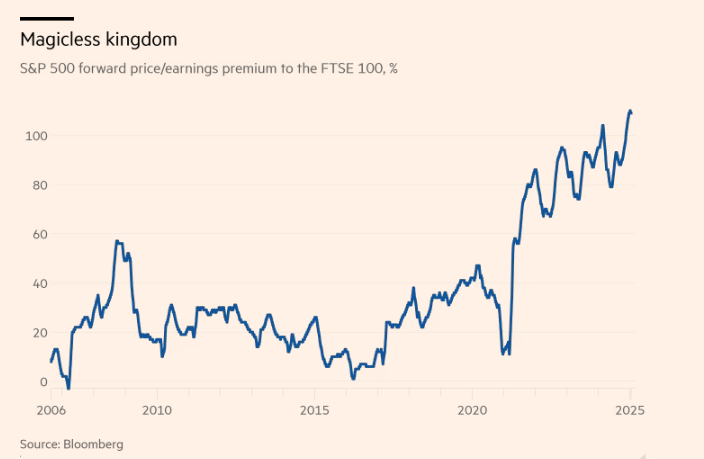

Từ năm 2021, giá trị vốn hóa của các cổ phiếu lớn tại Mỹ đã vượt xa cổ phiếu Anh, điều này phản ánh xu hướng chung giữa cổ phiếu Mỹ và châu Âu, nhưng ở mức độ rõ nét hơn. Điều này dẫn đến những câu hỏi tương tự: Liệu các công ty Anh có doanh thu lớn từ thị trường Mỹ có phải là cơ hội để đầu tư vào thị trường Mỹ với giá thấp hơn không? Và cổ phiếu Anh có thực sự rẻ hơn so với Mỹ như vẻ ngoài ta thấy?

Kết luận sơ bộ của chúng tôi hôm qua cho thấy rằng khi phân tích các công ty châu Âu có doanh thu lớn tại Mỹ và so sánh với các công ty Mỹ tương đương, chênh lệch định giá không còn lớn. Các công ty có tốc độ tăng trưởng tương đương thường được định giá tương xứng. Điều này không đáng ngạc nhiên vì thị trường toàn cầu cho cổ phiếu của các công ty lớn hoạt động khá hiệu quả. Tuy nhiên, bối cảnh tăng trưởng thường bị bỏ qua khi nhìn vào những biểu đồ đơn thuần phản ánh sự khác biệt về định giá.

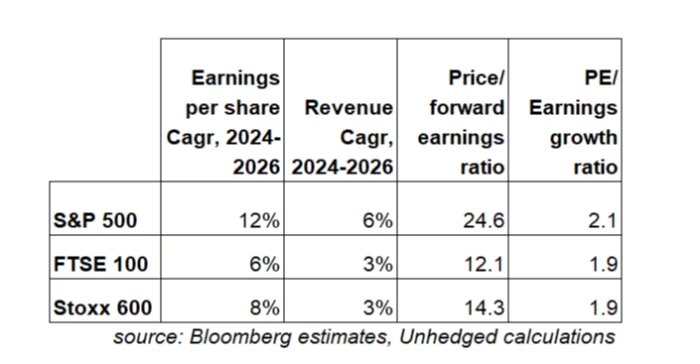

Một cách tiếp cận khác là xem xét tốc độ tăng trưởng dự kiến. Trong hai năm tới, dự báo tăng trưởng doanh thu và lợi nhuận của Mỹ cao gấp đôi châu Âu và Anh. Nếu điều chỉnh tỷ lệ giá trên lợi nhuận (P/E) theo tốc độ tăng trưởng kỳ vọng hay còn gọi là tỷ lệ PEG thì định giá của Mỹ, châu Âu và Anh khá tương đồng, với mức chênh lệch của Mỹ chỉ khoảng 10%.

Phân tích giá trị cổ phiếu Anh và Mỹ: Đâu mới là lựa chọn thực sự rẻ?

Có một số phản biện rõ ràng đối với phân tích này. Dự báo tăng trưởng của Mỹ có thể quá lạc quan do ảnh hưởng từ AI, trong khi kỳ vọng cho châu Âu và Anh lại bi quan hơn mức cần thiết. Quan trọng hơn, thị trường chứng khoán không chỉ chiết khấu tăng trưởng trong hai năm tới, mà phản ánh toàn bộ dòng tiền dự kiến trong tương lai. Liệu tăng trưởng vượt trội của Mỹ và sự trì trệ ở châu Âu là hiện tượng nhất thời hay xu hướng dài hạn?

Những phản biện này không dễ có lời giải thỏa đáng. Tuy nhiên, việc xác định liệu cổ phiếu châu Âu hay Anh có thực sự "rẻ" không chỉ là vấn đề so sánh các tỷ lệ định giá, mà còn phụ thuộc vào tốc độ tăng trưởng dài hạn và tiềm năng của từng công ty trong chỉ số.

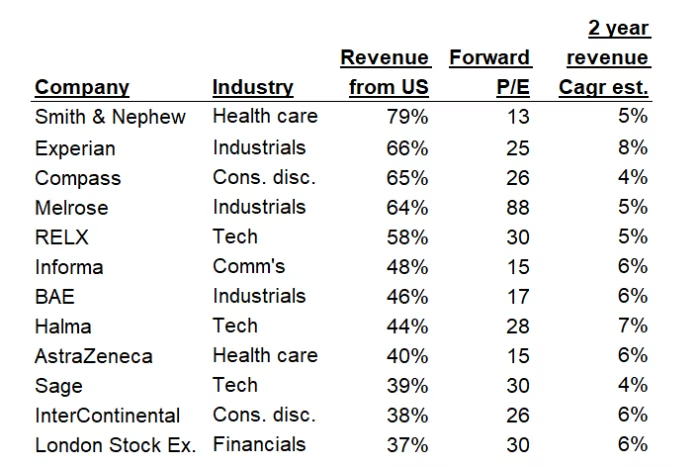

Danh sách dưới đây bao gồm các công ty Anh có dự báo tăng trưởng doanh thu ổn định với tỷ trọng lớn doanh thu đến từ Mỹ. Nhưng liệu có công ty nào thực sự là "món hời"?

Nếu cổ phiếu Anh nhìn chung được coi là đang rẻ, thì câu hỏi cần đặt ra là: ó công ty nào cụ thể đang được định giá thấp khi so sánh với doanh nghiệp Mỹ có tốc độ tăng trưởng tương đương? Một chỉ số chỉ có thể rẻ khi bao gồm các công ty giá trị thấp thực sự.

Sự chấm dứt quy định trung lập về mạng

Trước đây, quy định trung lập mạng được xem là rào cản đối với tiềm năng lợi nhuận của các nhà cung cấp dịch vụ mạng như AT&T, Verizon, Comcast và Charter. Quy định này yêu cầu dữ liệu internet, từ phim của các tập đoàn công nghệ lớn đến trang web cá nhân, đều phải được đối xử bình đẳng. Điều này ngăn chặn các nhà mạng thu phí ưu tiên từ khách hàng hoặc doanh nghiệp để có tốc độ truyền tải nhanh hơn.

Dù chính các nhà mạng là những đơn vị xây dựng và duy trì hạ tầng internet, quy định trung lập mạng khiến họ không thể tận dụng cơ hội doanh thu từ việc thu phí dịch vụ ưu tiên.

Thật bất ngờ khi giá cổ phiếu của các công ty viễn thông và truyền hình cáp không tăng sau khi quy định này bị tòa án liên bang hủy bỏ hồi đầu tháng. Thậm chí, giá cổ phiếu của họ còn sụt giảm đáng kể.

Internet đã phát triển vượt xa khái niệm trung lập mạng, cho thấy những thách thức trong việc điều chỉnh một cuộc cách mạng công nghệ đang không ngừng tiến hóa.

Trước đây, các nhà mạng từng cho rằng các công ty công nghệ lớn như Google, Amazon và Netflix đang chiếm dụng lượng lớn băng thông mà không phải trả chi phí, đồng thời cho rằng quy định trung lập mạng hạn chế quyền lựa chọn của người dùng. Tuy nhiên, những thay đổi của thị trường hiện nay khiến các công ty viễn thông không thể tận dụng khi quy định này bị bãi bỏ:

Băng thông không còn khan hiếm nhờ công nghệ mạng và truyền phát trực tuyến phát triển mạnh. Người dùng đã quen với tốc độ truyền phát cao và sẽ phản đối nếu các công ty tạo ra sự phân biệt về tốc độ truy cập.

Quy định chống độc quyền và các luật pháp liên quan khiến việc ưu tiên tốc độ cho một số trang web trở nên khó khăn.

Các công ty công nghệ lớn không chỉ dựa vào hạ tầng của nhà mạng mà còn đầu tư mạnh vào hệ thống riêng để cải thiện chất lượng dịch vụ. Michael Hodel từ Morningstar nhận xét:

“Netflix và các công ty như Google, Amazon đã xây dựng mạng phân phối nội dung, máy chủ và trung tâm dữ liệu toàn cầu để cải thiện chất lượng truyền phát.”

Frank G. Louthan IV từ Raymond James cho rằng thị trường "đã hoạt động như thể quy định trung lập mạng không còn tồn tại."

Dù vậy, trung lập mạng từng đóng vai trò quan trọng trong sự phát triển của internet. Nếu không có quy định này, các nhà mạng có thể đạt lợi nhuận cao hơn và người dùng có thể quen với việc trả tiền cho các dịch vụ tốc độ cao, trong khi những công ty mới như Netflix có thể gặp nhiều trở ngại hơn khi gia nhập thị trường.

Vấn đề nằm ở chỗ quy định thường phản ánh thế lực hiện tại nhưng khó theo kịp sự thay đổi nhanh chóng của công nghệ. Craig Moffett từ Moffett Nathanson nhận định:

“Ban đầu, trung lập mạng được ví như cuộc chiến đạo đức giữa ‘người tốt’ (Netflix, Google) và ‘kẻ xấu’ (AT&T, Comcast). Nhưng khi sức mạnh của các công ty công nghệ lớn gia tăng, ranh giới thiện ác dần trở nên mờ nhạt.”

Giống như ngành truyền phát trực tuyến, lĩnh vực AI đang tận dụng cả hạ tầng mạng lẫn đầu tư riêng. Tuy nhiên, không có ranh giới rõ ràng giữa bên mạnh và bên yếu. Những gã khổng lồ công nghệ đang dẫn đầu mà gần như không có đối thủ thực sự, khiến việc áp dụng quy định cứng nhắc khó theo kịp sự đổi mới liên tục của ngành. Liệu khi tất cả đều nắm quyền lực lớn, các quy định kiểm soát còn giữ được vai trò cần thiết?

Financial Times