Nếu không phải sự trở lại của Trump, điều gì khiến cổ phiếu châu Âu tăng vọt?

Trần Quốc Khải

Junior Editor

Giữa lúc thị trường Mỹ thu hút phần lớn sự chú ý, các nhà đầu tư bắt đầu nhìn sang châu Âu, nơi giá trị cổ phiếu tăng cao nhờ một yếu tố không mấy ngờ đến: “mức giá rẻ” kéo dài.

Châu Âu đang trỗi dậy

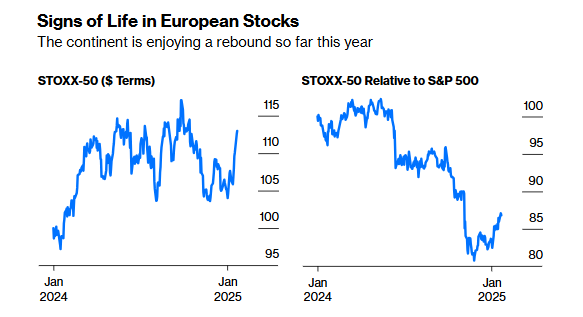

Trong khi sự chú ý toàn cầu đang hướng về Mỹ, thị trường tài chính lại chứng kiến sự sôi động hơn ở châu Âu. Chỉ số STOXX 50, tập hợp các cổ phiếu blue-chip của khu vực Eurozone, đã có sự phục hồi đáng chú ý trong vài tuần qua, sau 17 năm liên tục bị chứng khoán Mỹ lấn át. Mặc dù còn quá sớm để khẳng định một xu hướng mới đang hình thành, nhưng dường như đã xuất hiện những dấu hiệu lạc quan đối với cổ phiếu châu Âu:

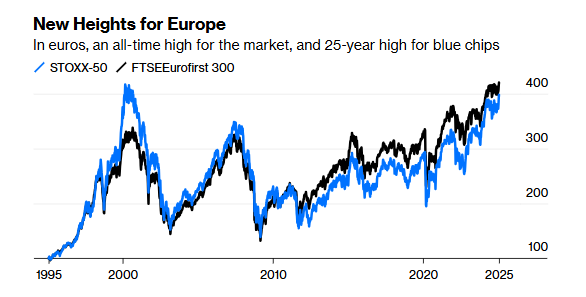

Nếu không so sánh với Mỹ, ở mức tuyệt đối và tính theo EUR, STOXX 50 hiện đã đạt mức cao nhất kể từ đầu năm 2000. Thậm chí, chỉ số FTSE Eurofirst 300 còn đạt mức cao kỷ lục mọi thời đại - điều mà chỉ số S&P 500 của Mỹ chưa đạt được trong phiên giao dịch gần đây:

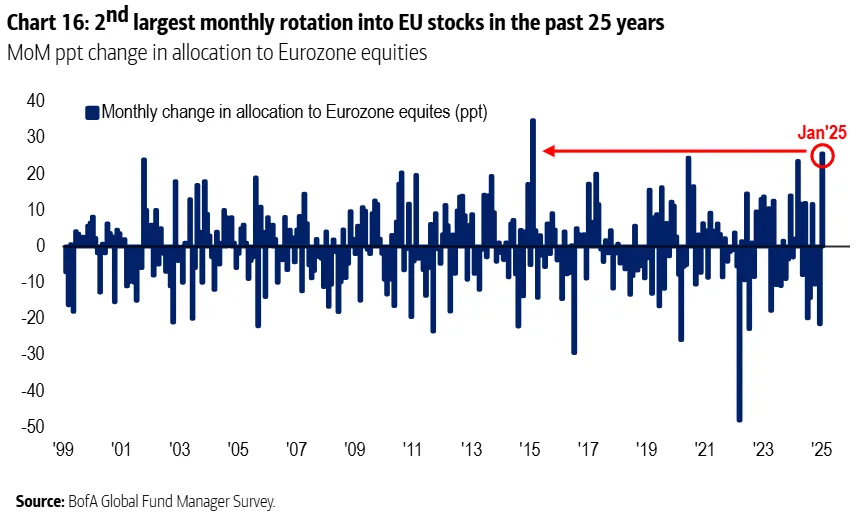

So với giữa năm 2024, khảo sát hàng tháng mới nhất của Bank of America với các nhà quản lý quỹ toàn cầu cho thấy sự chuyển hướng mạnh mẽ sang châu Âu. Tỷ lệ phân bổ cổ phiếu châu Âu tăng nhiều nhất trong một tháng kể từ năm 2015, và đứng thứ hai trong lịch sử. Khảo sát này được thực hiện trước khi Donald Trump tái đắc cử và trước khi có sự lạc quan nhờ việc ông tạm thời thất bại trong việc áp thuế mới lên Liên minh châu Âu:

Tuy nhiên, không hề có sự phấn khích rõ rệt đối với khu vực này. Châu Âu vẫn đang đối mặt với nhiều vấn đề lớn, từ sự trỗi dậy của phe cực hữu đến nguy cơ chia rẽ về chính sách tài khóa giữa Pháp và Đức. Lo ngại về việc tăng chi tiêu quốc phòng dưới thời Trump 2.0 được phản ánh qua sự tăng giá của cổ phiếu các nhà sản xuất vũ khí:

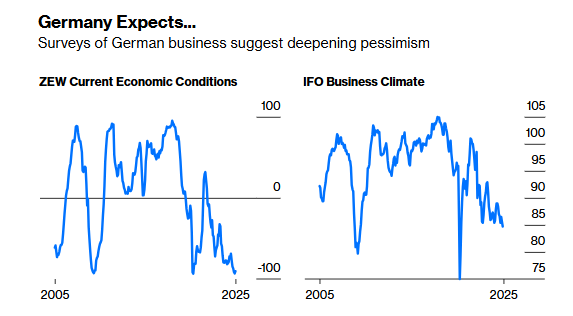

Tình trạng lạc quan đang ở mức thấp, đặc biệt là tại Đức, nơi các khảo sát kinh tế IFO và ZEW đều cho thấy doanh nghiệp ngày càng bi quan hơn. Ông Robin Winkler từ Deutsche Bank nhận xét rằng thật khó để tìm thấy "sự hứng khởi mới" trong nền kinh tế Đức:

Sự không chắc chắn về nhiệm kỳ mới của Trump đang bao trùm khắp nơi. Từ mối lo ngại rằng nền kinh tế Mỹ vượt trội sẽ hút vốn đầu tư khỏi châu Âu, đến những dự báo u ám hơn về việc Mỹ có thể tự đẩy mình đến bờ vực khủng hoảng tài chính. Những tác động đối với nền kinh tế Đức rõ ràng không mang lại nhiều hy vọng, đặc biệt khi các vấn đề về cạnh tranh của Đức dự kiến sẽ trầm trọng hơn sau khi Trump tái nhậm chức

Tuy nhiên, có thể chính Trump sẽ tạo ra cú hích cần thiết để châu Âu - đặc biệt là Đức - thay đổi. Cuộc bầu cử tháng tới có thể mở ra cơ hội phá bỏ rào cản nợ được áp dụng sau khủng hoảng tài chính toàn cầu và bắt đầu chi tiêu tài khóa mở rộng. Tuy nhiên, điều này đòi hỏi một liên minh rõ ràng không bao gồm đảng Cực hữu AfD, vốn phản đối việc kết thúc chính sách này.

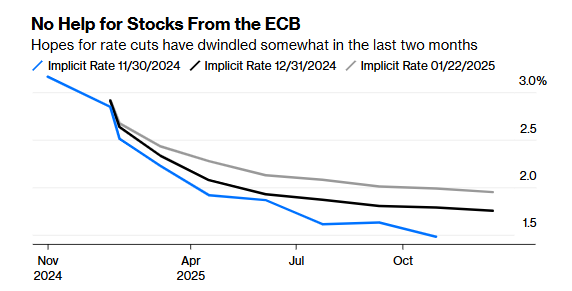

Trong khi đó, kỳ vọng về việc cắt giảm lãi suất cũng đã bị giảm bớt khi Cục Dự trữ Liên bang Mỹ (Fed) có khả năng tạm dừng cắt giảm lãi suất. Điều này khiến NHTW châu Âu (ECB) gặp khó khăn hơn trong việc nới lỏng chính sách tiền tệ. Theo dữ liệu của Bloomberg, lãi suất dự kiến vào cuối năm nay đã tăng khoảng 50 bps trong hai tháng qua:

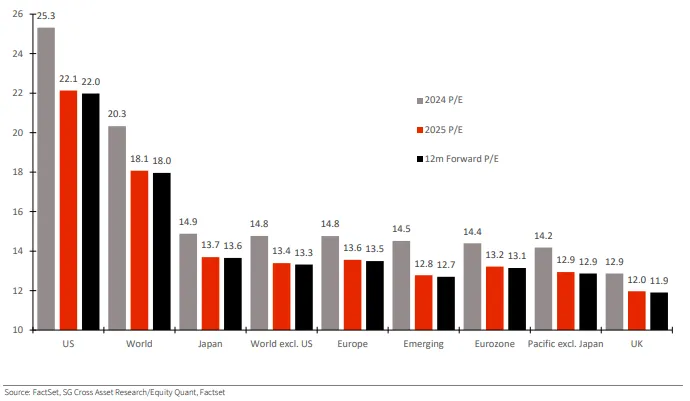

Vậy tại sao lại có sự phục hồi và sự quan tâm đột ngột từ các nhà quản lý quỹ? Phần lớn lý do là vì thị trường chứng khoán châu Âu vốn dĩ “rẻ nổi tiếng”. Một biểu đồ của Societe Generale so sánh tỷ lệ giá trên lợi nhuận (P/E) cho thấy cổ phiếu châu Âu đang rẻ hơn rất nhiều so với các khu vực khác:

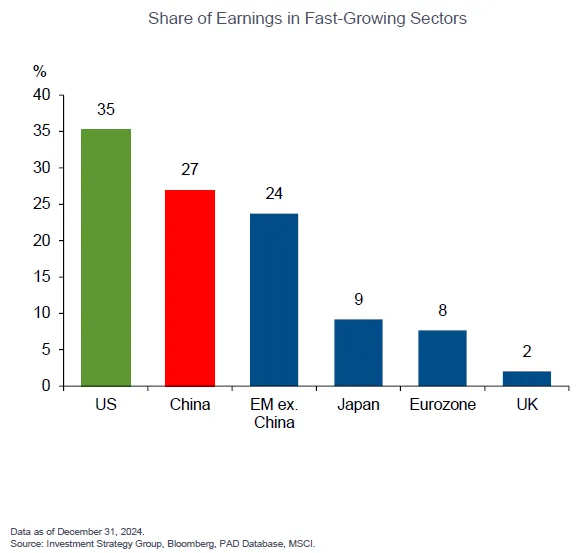

Điều này có thể bị thổi phồng quá mức. Tuy nhiên, châu Âu vẫn phải đối mặt với tình trạng thiếu hụt các công ty lớn, cạnh tranh trong các lĩnh vực hiện đang dẫn dắt tăng trưởng kinh tế toàn cầu. Biểu đồ từ Goldman Sachs Investment Strategy Group cho thấy tỷ lệ các công ty như vậy trong Eurozone rất nhỏ so với Trung Quốc hoặc Mỹ - mặc dù ít nhất khu vực này vẫn có nhiều doanh nghiệp trong các lĩnh vực tăng trưởng nhanh hơn so với Anh. Do đó, việc tỷ lệ P/E của toàn bộ thị trường trông có vẻ rẻ là điều dễ hiểu:

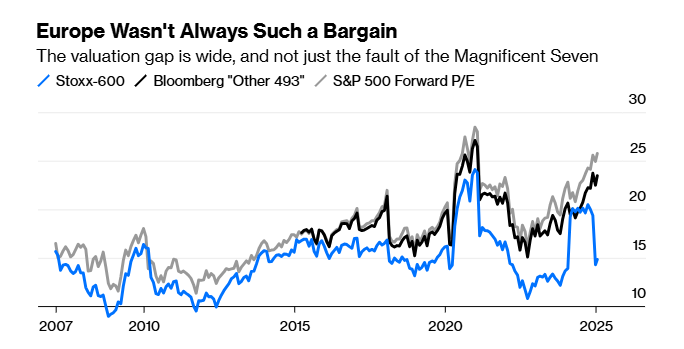

Nhưng không phải tất cả đều chỉ xoay quanh nhóm “Magnificent Seven” (bảy công ty công nghệ lớn của Mỹ). Nếu so sánh P/E dự phóng của Stoxx 600 với S&P 500 và chỉ số của Bloomberg gồm “493 công ty còn lại” (loại trừ nhóm Mag7), khoảng cách này vẫn rất lớn. Thậm chí, nếu loại bỏ những cổ phiếu đang được ưa chuộng nhất hiện tại, cổ phiếu châu Âu vẫn rẻ hơn đáng kể:

Sự suy yếu niềm tin vào châu Âu thể hiện rõ trong năm ngoái qua sự sụp đổ cực kỳ mạnh mẽ trong định giá thị trường chứng khoán. Ông Andrew Lapthorne, chiến lược gia định lượng tại SocGen, tóm tắt như sau:

"Năm 2024, khoảng cách giữa MSCI Europe và Mỹ là rộng nhất kể từ năm 1975 nếu tính bằng USD, khiến châu Âu, trên tổng thể, giao dịch ở mức chiết khấu kỷ lục 40% theo định giá P/E dự phóng. Định giá của các cổ phiếu riêng lẻ đã thay đổi theo thời gian và sự khác biệt này không chỉ đơn giản là do định giá cực cao của một số cổ phiếu lớn tại Mỹ. Có rất nhiều lý do để giải thích cho khoảng cách hiện tại, nhưng rõ ràng rằng sự khác biệt về định giá chưa bao giờ rõ rệt như bây giờ."

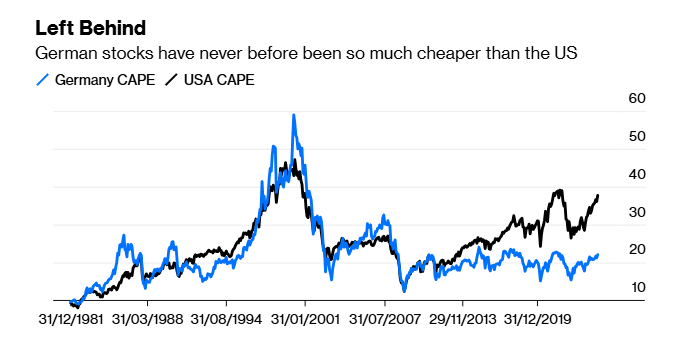

Đức là trung tâm của vấn đề. Lần cuối cùng các cổ phiếu công nghệ tăng vọt, cách đây 25 năm, tỷ lệ P/E điều chỉnh theo chu kỳ (CAPE) - so sánh giá với lợi nhuận trung bình trong một thập kỷ - cho thấy Đức thậm chí từng đắt đỏ hơn Mỹ. Nhưng trong đợt bùng nổ gần đây, các chỉ số CAPE do Barclays Plc theo dõi cho thấy Đức hoàn toàn bỏ lỡ cơ hội này:

Cổ phiếu châu Âu nói chung và Đức nói riêng có thể rẻ vì một lý do nào đó, nhưng thực sự chúng đang rất rẻ. Với những rủi ro liên quan đến Trump đã được chiết khấu đáng kể, hiện có một biên độ an toàn cao hơn cho những ai sẵn sàng đầu tư vào đây. Nếu năm tới diễn ra tốt hơn so với dự đoán - chẳng hạn như với hòa bình tại Ukraine mà châu Âu có thể chấp nhận, và sự ổn định trở lại của chính phủ tại Pháp và Đức - thì cổ phiếu châu Âu chắc chắn sẽ là một món hời. Tuy nhiên, một số tin tốt lành cần phải xuất hiện trước khi sự tích cực bất ngờ gần đây được chứng minh là đúng.

Cuộc khủng hoảng bản sắc của tiền điện tử

Trong câu chuyện nguồn gốc của tiền điện tử, ông Satoshi Nakamoto - người sáng lập huyền thoại của Bitcoin - đã hình dung ra một loại tiền tệ vượt khỏi sự kiểm soát của chính phủ. Xét về khía cạnh nguồn cung, đồng tiền điện tử hàng đầu này vẫn trung thành với mục tiêu đó: chính phủ không thể phát hành thêm Bitcoin mới. Tuy nhiên, các lý tưởng tự do ban đầu đã mờ dần trong bối cảnh định giá và khung pháp lý. Có thể cho rằng, mối quan hệ cộng sinh gần đây giữa Trump và nhóm người ủng hộ tiền điện tử là một bước nữa xa rời khỏi lý tưởng ban đầu này.

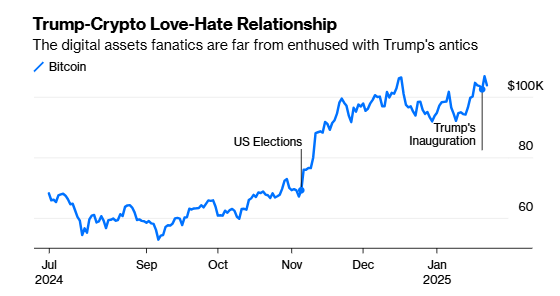

Niềm tin mạnh mẽ vào chính sách thân thiện với tiền điện tử của Trump khiến những người ủng hộ tài sản kỹ thuật số thất vọng khi ông “im lặng” trong ngày nhậm chức. Điều này đã khiến giá tiền điện tử giảm mạnh. Trong khi đó, việc Trump và vợ ông, Melania, ra mắt các đồng memecoin vài giờ trước đó càng khiến sự im lặng này trở nên khó chấp nhận. Những token cực kỳ biến động này không có tài sản cơ sở để hỗ trợ giá trị của chúng và cũng không có mục đích sử dụng rõ ràng. Sự tăng giá sau khi ra mắt, mang lại hàng tỷ USD cho gia đình Trump, đã làm dấy lên những cáo buộc rằng đây là hành vi lợi dụng để trục lợi.

Đồng Trump coin từng đạt mức vốn hóa thị trường tới 15 tỷ USD, nhưng hiện giảm xuống còn khoảng 7.3 tỷ USD, theo dữ liệu của CoinMarketCap. Đồng Melania coin cũng đã mất hơn một nửa giá trị vốn hóa, hiện chỉ còn khoảng 600 triệu USD.

Phản ứng im lặng của Bitcoin trước việc thành lập Uỷ ban tiền điện tử (Crypto Task Force) do Ủy viên Hester Peirce dẫn dắt nhằm xây dựng một khung pháp lý “toàn diện và rõ ràng” vào ngày thứ hai sau khi Trump nhậm chức là điều đáng chú ý, nhưng không bất ngờ. Sự phấn khích hậu bầu cử đã đẩy tài sản này lên mức cao kỷ lục trước đó:

Với những gì đã thể hiện, Bitcoin tăng hơn 160% trong một năm, chỉ đứng sau ca cao trong số các mặt hàng giao dịch, và hiện vẫn giao dịch gần mức cao nhất mọi thời đại. Thật khó để hình dung rằng sự bất mãn gần đây của những người hâm mộ tiền điện tử đối với những hành động kỳ quặc của Trump có thể khiến nó chệch hướng. Lời hứa của Trump về việc biến Mỹ thành thủ đô tiền điện tử của thế giới cho thấy quan điểm tích cực của ông đối với loại tài sản này. Ngoài ra, việc ông phát hành đồng tiền điện tử của mình cũng đặt ông vào cuộc chơi - dù các nhà phê bình đặt câu hỏi về tính hợp pháp của động thái này.

Hơn nữa, Mỹ có khả năng gây ảnh hưởng đến các cơ quan quản lý trên toàn thế giới. Theo Bloomberg News, trong kiểu tâm lý sợ bỏ lỡ (FOMO) thường thấy, các chế độ quản lý trước đây còn trung lập với tiền điện tử giờ cũng đang trải qua khoảnh khắc "giác ngộ" của riêng mình.

Khi Bitcoin củng cố vị thế là một loại tài sản chính thống, các câu hỏi về lý do phân bổ đồng tiền này trong quản lý danh mục đầu tư vẫn chưa được giải quyết triệt để. Một nghiên cứu mới của Wilshire Indexes Research vượt xa con số thường được trích dẫn là phân bổ 3% đến 5% vào tài sản kỹ thuật số, đào sâu vào việc liệu phân bổ này có dựa trên kỳ vọng lợi nhuận nhiều hơn là rủi ro hay không. Nghiên cứu này đặt câu hỏi về các mô hình phân bổ truyền thống bằng cách xem xét việc tích hợp Bitcoin vào danh mục cổ phiếu và trái phiếu truyền thống. Kết luận cho thấy việc phân bổ từ 2% đến 7% làm tăng lợi nhuận điều chỉnh theo rủi ro; thậm chí việc phân bổ nhỏ từ 1% đến 2% cũng làm thay đổi đáng kể sự tập trung rủi ro trong danh mục đầu tư sang Bitcoin:

Trong nhiều danh mục đầu tư, việc bổ sung Bitcoin không mang lại sự đa dạng hóa rủi ro mà chỉ đơn thuần chuyển sự tập trung rủi ro từ một loại tài sản (cổ phiếu) sang một loại tài sản khác (tài sản kỹ thuật số). Vì sự tập trung rủi ro tồn tại bất kể có hay không phân bổ tài sản kỹ thuật số, kết quả của chúng tôi ngụ ý rằng từ góc độ quản lý rủi ro, phân bổ tài sản truyền thống không phải là cách tiếp cận tối ưu.

Nếu phân bổ tài sản truyền thống không thể kiểm soát rủi ro, các nhà quản lý danh mục đầu tư cần một cơ chế kiểm soát rủi ro mới và phù hợp. Trong số các phương pháp khác nhau, ông Wilshire kết luận rằng sự kết hợp giữa "chia rủi ro đồng đều" (risk parity) và "nhắm mục tiêu biến động" (volatility targeting) là lý tưởng khi xây dựng danh mục đầu tư. Trong đó:

Risk parity trực tiếp giải quyết vấn đề tập trung rủi ro bằng cách kiểm soát mức đóng góp rủi ro tối đa từ mỗi loại tài sản.

Volatility targeting điều chỉnh mức đòn bẩy hoặc giảm đòn bẩy của danh mục đầu tư bằng tiền mặt để kiểm soát tổng thể mức rủi ro.

Dù Satoshi Nakamoto ở đâu, ông hẳn tự hào rằng di sản của mình vẫn tiếp tục tồn tại. Tuy nhiên, ông có thể cảm thấy không thoải mái với việc thiếu các trường hợp sử dụng khác cho Bitcoin ngoài thế giới đầu tư. Hiện tại, đồng tiền này đang được sử dụng như một loại tài sản có thể giúp các tổ chức, nhưng không phải là một loại tiền thực sự được mọi người sử dụng để giao dịch. Hơn nữa, Nakamoto chắc chắn sẽ có đôi lời để nói về ảnh hưởng ngày càng tăng của các chính phủ đối với tiền điện tử. Điều này có thể giúp một số người trở nên giàu có, nhưng cũng có nguy cơ làm tiêu tan hy vọng của những người ban đầu mong muốn thoát khỏi sự kiểm soát của chính sách tiền tệ từ chính phủ.

Bloomberg