Phương Tây không thể chần chừ: Đã đến lúc buộc Nga phải trả giá bằng tài sản bị phong tỏa

Huyền Trần

Junior Analyst

Đã đến lúc phương Tây cần sử dụng trực tiếp dự trữ ngân hàng của Nga để buộc Nga phải chịu trách nhiệm cho cuộc xung đột, thay vì chỉ dựa vào các khoản vay hỗ trợ Ukraine.

Kaja Kallas, lãnh đạo chính sách đối ngoại mới của EU, kêu gọi phương Tây tịch thu dự trữ ngân hàng trung ương Nga để hỗ trợ Ukraine. Đây là ý tưởng mà EU cùng các đồng minh đến nay vẫn do dự triển khai. Thay vào đó, nhóm G7 đang thúc đẩy thông qua các khoản vay mang tên “tăng tốc doanh thu đặc biệt” dành cho Ukraine. Hôm thứ Ba, Bộ Tài chính Mỹ thông báo đã giải ngân phần của mình, hiện thực hóa cam kết từ tháng 6 về việc cung cấp 50 tỷ USD cho Kyiv, dựa trên lợi nhuận tương lai từ dự trữ ngoại hối bị phong tỏa của Nga.

Hồi mùa hè, tôi đã cảnh báo rằng thỏa thuận này không đáng để kỳ vọng. Và giờ đây, khi mọi chi tiết đã sáng tỏ, tôi càng khẳng định quan điểm: Đã đến lúc phương Tây cần đi theo hướng mà Kallas đề xuất, sử dụng trực tiếp nguồn dự trữ của Nga.

Quốc hội Anh đã tóm tắt kế hoạch này trong tài liệu kèm theo luật cần thiết cho việc Anh tham gia. Kế hoạch được trình bày như một bước tiến lớn: Tận dụng nguồn dự trữ ngoại hối bị phong tỏa của Nga để hỗ trợ Ukraine. Theo đó, khoản vay sẽ được chi trả bằng lợi nhuận phát sinh từ các trung tâm thanh toán chứng khoán châu Âu, chủ yếu tại Euroclear ở Bỉ, nơi phần lớn dự trữ của Nga đang bị giữ. Đây cũng được xem là biểu tượng cho sự đoàn kết của phương Tây.

Tuy nhiên, khi kế hoạch đã sẵn sàng, cần làm rõ một số hiểu lầm mà các chính trị gia liên quan cố tình lờ đi.

- Thứ nhất, kế hoạch này không buộc Nga phải trả giá. Thay vì tác động trực tiếp vào dự trữ ngân hàng trung ương của Nga, kế hoạch chỉ tận dụng lợi nhuận phát sinh từ việc lưu giữ chúng tại Euroclear. Ban đầu, Mỹ yêu cầu EU cam kết phong tỏa số dự trữ này lâu hơn thời hạn sáu tháng của các lệnh trừng phạt hiện tại, nhưng sau đó nhượng bộ để đổi lấy lãi suất cao hơn từ phần vay của mình. Kết quả là vị thế của Nga đối với dự trữ không thay đổi so với trước tháng 6.

- Thứ hai, kế hoạch này cũng không đòi hỏi người dân phương Tây phải hy sinh tài chính. Các nước G7 vay vốn từ thị trường để cho Ukraine vay lại, nhưng Ukraine phải gánh chịu khoản nợ này. Theo hướng dẫn của Ủy ban châu Âu về cấu trúc tín dụng, Ukraine sẽ chịu trách nhiệm hoàn trả. Nếu lệnh trừng phạt được dỡ bỏ và Nga lấy lại quyền tiếp cận dự trữ, hoặc Nga không bồi thường đầy đủ, Ukraine có nguy cơ phá sản.

- Thực tế, kế hoạch chỉ ứng trước số tiền mà Ukraine đã được hưởng. EU trước đó đã áp thuế lên lợi nhuận của Euroclear từ tài sản Nga và dùng để hỗ trợ ngân sách, cung cấp vũ khí cho Ukraine. Khoản vay “tăng tốc doanh thu đặc biệt” chỉ đơn thuần đẩy nhanh việc sử dụng số tiền này, khiến các lợi nhuận tương lai bị chi tiêu trước.

Trong bối cảnh Ukraine khát vốn, kế hoạch này có thể là giải pháp hợp lý hơn so với không làm gì. Nhưng gọi đây là hành động vị tha thì không đúng. Quan trọng hơn, khoản tiền này không thể kéo dài lâu. Theo thống kê từ Viện Kiel, kể từ khi Nga mở cuộc tấn công quy mô lớn, viện trợ quốc tế cho Ukraine đã lên tới 230 tỷ euro, tương đương 80 tỷ euro mỗi năm. Số tiền 50 tỷ USD mới cam kết chỉ đủ đáp ứng nhu cầu trong bảy tháng.

Ngay cả khi đủ tiền, tốc độ giải ngân nhỏ giọt hiện nay chỉ giúp Ukraine duy trì hoạt động tối thiểu. Một nghiên cứu từ Viện Nghiên cứu Kinh tế Quốc tế Vienna chỉ ra rằng việc tăng cường tài trợ trước sẽ cải thiện cả khả năng quân sự lẫn tăng trưởng kinh tế của Ukraine, giúp nước này dần tự tài trợ nhiều hơn. Điều này đặc biệt quan trọng trong bối cảnh các lãnh đạo phương Tây đang chuẩn bị cho sự thay đổi trong ngoại giao quốc tế, nhất là nếu Donald Trump trở lại làm

Tổng thống Mỹ với chính sách “hòa bình thông qua sức mạnh.”

Một nghiên cứu khác từ Viện Kiel cho thấy, việc không hỗ trợ Ukraine sẽ khiến các nước phương Tây chịu tổn thất lớn hơn nhiều so với chi phí viện trợ hiện tại. Chẳng hạn, Đức có thể mất gấp 10 đến 20 lần nếu Ukraine thất bại.

Từ đây, có thể thấy tranh luận về việc tịch thu trực tiếp dự trữ Nga sẽ sớm quay trở lại. Nếu Mỹ rút hỗ trợ và châu Âu phải tìm nguồn viện trợ mới, việc sử dụng tài sản bị phong tỏa có thể trở thành lựa chọn khả thi. Báo cáo của giáo sư

Philippa Webb cho Nghị viện châu Âu đã phân tích các lựa chọn và khẳng định rằng có nhiều phương án thực hiện với rủi ro pháp lý thấp.

Hiện tại, vấn đề không còn nằm ở pháp lý mà chủ yếu xoay quanh hậu quả chính trị, kinh tế và tài chính. Điều đáng chú ý là phần lớn dự trữ bị phong tỏa của Nga là chứng khoán có chất lượng cao. Điều này tạo điều kiện thuận lợi để phương Tây linh hoạt hơn trong việc tận dụng nguồn tài sản này để hỗ trợ Ukraine.

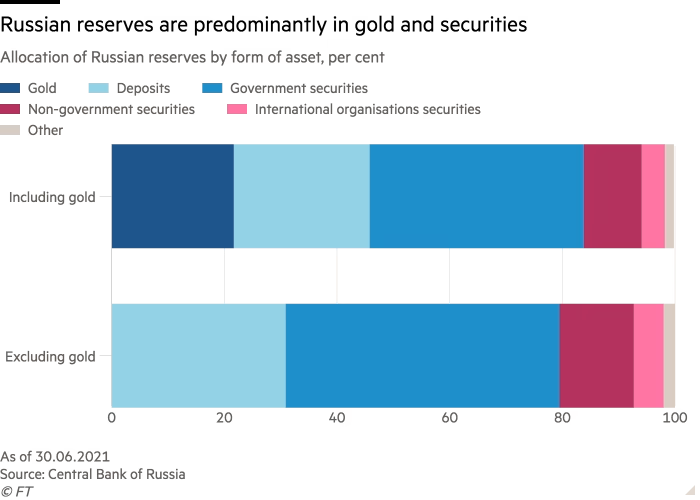

Dự trữ của Nga chủ yếu là vàng và chứng khoán

Theo thời gian, phần lớn các chứng khoán này đã đáo hạn. Tại Euroclear, số tài sản đáo hạn lên tới 176 tỷ euro từ tổng số ban đầu 191 tỷ euro. Điều này dẫn đến ba hệ quả quan trọng.

- Thứ nhất, bản chất tài sản của Nga đã thay đổi. Trước đây, những tài sản này chủ yếu là trái phiếu chính phủ của các nền kinh tế phát triển, có xếp hạng tín dụng cao. Giờ đây, chúng đã chuyển thành các khoản tiền gửi khổng lồ tại Euroclear Bank của Bỉ, một ngân hàng có xếp hạng AA, không được bảo hiểm.

- Thứ hai, Euroclear Bank hiện đang nắm giữ một lượng lớn tiền mặt, khoảng 60 tỷ euro, trong các đồng tiền khác ngoài euro (chủ yếu là bảng Anh,CAD và USD). Điều này khiến ngân hàng này đối mặt với các rủi ro pháp lý từ các quốc gia sở tại của những đồng tiền này, nếu họ quyết định coi đó là tài sản của Nga và tịch thu.

- Thứ ba, các quy định và hợp đồng điều chỉnh các tài sản này cũng đã thay đổi. Từ các hợp đồng trái phiếu và luật chứng khoán trước đây, giờ đây chúng được điều chỉnh bởi các quy định ngân hàng của Bỉ và EU.

Những thay đổi này mở ra cơ hội mới để chuyển giao dự trữ của Nga cho Ukraine, mặc dù những khả năng này chưa được xem xét đầy đủ. Một khả năng là Mỹ, Canada hoặc Anh có thể quyết định vượt qua sự do dự của EU và coi những khoản tiền gửi tại Euroclear là tài sản của Nga, từ đó tiến hành tịch thu. Khả năng khác là các cơ quan chức năng châu Âu có thể sử dụng quy định ngân hàng để tách phần tài sản liên quan đến Nga trong bảng cân đối kế toán của Euroclear Bank, sau đó bán lại và đầu tư số tiền thu được vào Ukraine. Điều này sẽ buộc Nga phải chịu trách nhiệm cho sự tàn phá mà nước này gây ra mà không cần thay đổi quyền sở hữu hợp pháp đối với tài sản.

Tại sao các nhà chức trách phương Tây chưa thực hiện điều này? Lý do chủ yếu đến từ Ngân hàng Trung ương Châu Âu (ECB), vì lo ngại các hậu quả tài chính. Tuy nhiên, đây không phải là mối lo ngại vô căn cứ. Saudi Arabia và Trung Quốc được cho là đã cảnh báo chính phủ Pháp rằng họ sẽ bán tháo trái phiếu chính phủ của Pháp nếu Paris tiến hành tịch thu dự trữ ngân hàng trung ương. Một phân tích chi tiết nhất về tác động kinh tế của việc tịch thu tài sản ngân hàng trung ương là nghiên cứu của bốn nhà nghiên cứu ECB. Dù nghiên cứu này không đại diện cho quan điểm chính thức của ECB, nhưng rõ ràng điều này đã ảnh hưởng đến lập trường của ngân hàng trong việc phản đối việc tịch thu tài sản.

Báo cáo này rất đáng chú ý, đặc biệt là khi phân tích các tiền lệ lịch sử chưa hoàn chỉnh. Nghiên cứu ước tính rằng việc tịch thu dự trữ ngân hàng trung ương của một quốc gia khác sẽ làm tăng đáng kể chi phí huy động vốn của chính phủ thực hiện việc tịch thu, và đây là một cảnh báo nghiêm túc. Tuy nhiên, tôi cho rằng nghiên cứu này mắc phải ba sai lầm lớn.

- Thứ nhất, nghiên cứu không xem xét khả năng tận dụng số tiền gửi ngân hàng hiện tại của Nga để buộc Nga phải trả nợ cho Ukraine mà không cần phải tước đoạt quyền sở hữu tài sản.

- Thứ hai, nghiên cứu sai lầm khi phân biệt giữa việc phong tỏa và tịch thu tài sản, khi cho rằng “tịch thu là mất vĩnh viễn, còn phong tỏa chỉ là mất tạm thời.” Tuy nhiên, các đề xuất tịch thu dự trữ của Nga đều nhằm sử dụng tài sản này để bù đắp cho các khoản bồi thường mà Nga phải trả cho Ukraine trong tương lai. Phân biệt này chỉ hợp lý nếu giả định rằng Nga sẽ tìm cách tránh né trách nhiệm bồi thường thiệt hại.

- Thứ ba, ngân hàng trung ương có thể can thiệp để giảm thiểu các hậu quả tài chính tiềm tàng. Nếu Paris lo ngại bị tấn công vào trái phiếu chính phủ vì lý do chính trị, một tình huống từng xảy ra vào năm 2011, ECB hiện đã có các công cụ để đối phó với sự gia tăng lãi suất trái phiếu do những lý do không phải kinh tế. ECB cần phải khẳng định rằng họ sẵn sàng đối phó với các cuộc tấn công đầu cơ chính trị vào trái phiếu chính phủ của bất kỳ quốc gia nào trong khu vực Eurozone. Nếu EU muốn trở thành một lực lượng chiến lược trên trường quốc tế, việc không để bị đe dọa là rất quan trọng.

Financial Times