Sai lầm của Fed? 4 biểu đồ hé lộ hậu quả cắt giảm lãi suất quá đà!

Quỳnh Chi

Junior Editor

Hôm qua, mô hình theo dõi GDPNow của Fed Atlanta đã điều chỉnh tăng dự báo tốc độ tăng trưởng GDP thực quý 3 từ 3.2% lên 3.4%, sau báo cáo doanh số bán lẻ tháng 9 vượt kỳ vọng.

Ước tính chi tiêu tiêu dùng thực tế được nâng từ 3.3% lên 3.6%. Số đơn xin trợ cấp thất nghiệp giảm bất chấp tác động từ các cuộc đình công lao động và thiên tai. Hoạt động sản xuất cũng duy trì khả quan, bất kể các đợt sa thải tại Boeing (NYSE:BA) và điều kiện thời tiết bất lợi.

Những số liệu công bố hôm qua tiếp tục củng cố nhận định rằng Fed đã quá thận trọng khi cắt giảm lãi suất quỹ liên bang 50 điểm cơ bản vào ngày 18/9.

Phản ứng tức thì của nhiều chuyên gia là nâng xác suất dự báo một đợt tăng mạnh của thị trường chứng khoán, đồng thời dự đoán một hiện tượng ngược chiều là lợi suất trái phiếu sẽ tăng.

Đúng như dự đoán: Chỉ số chứng khoán đang chinh phục các đỉnh cao lịch sử mới, trong khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã tăng gần 50 điểm cơ bản lên 4.10% kể từ ngày 18/9.

Dưới đây là phân tích chi tiết về các chỉ số kinh tế và diễn biến quan trọng hôm qua:

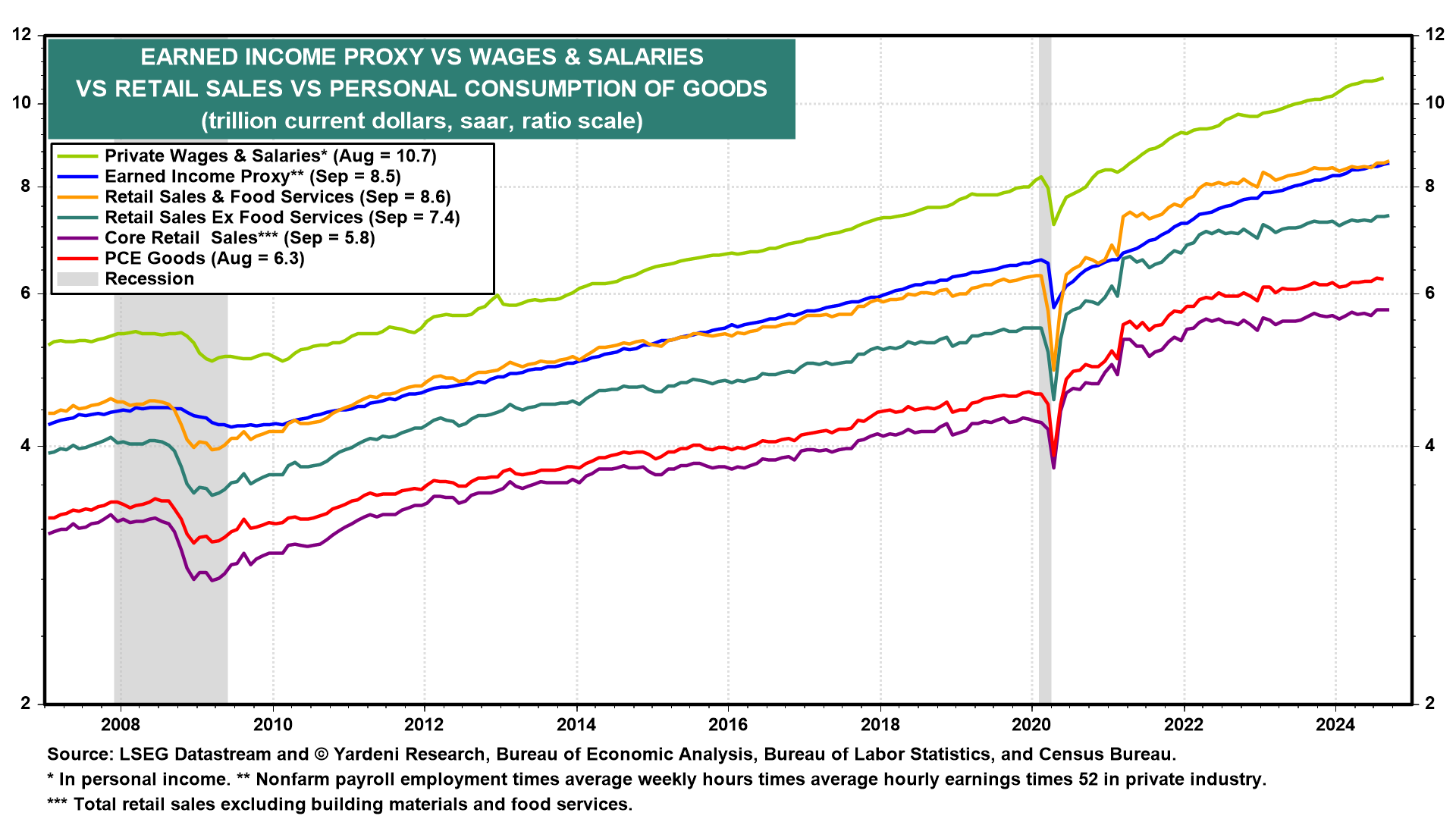

(1) Doanh số bán lẻ

Chi tiêu tiêu dùng tiếp tục mạnh mẽ trong tháng 9, với doanh số bán lẻ thực tế tăng 0.5% so với tháng trước, thiết lập mức cao kỷ lục mới.

Kết quả này hoàn toàn phù hợp với dự báo của chuyên gia, dựa trên mức tăng 0.3% so với tháng trước của chỉ số Earned Income Proxy cho lương trong khu vực tư nhân và mức giảm 0.2% của chỉ số CPI hàng hóa.

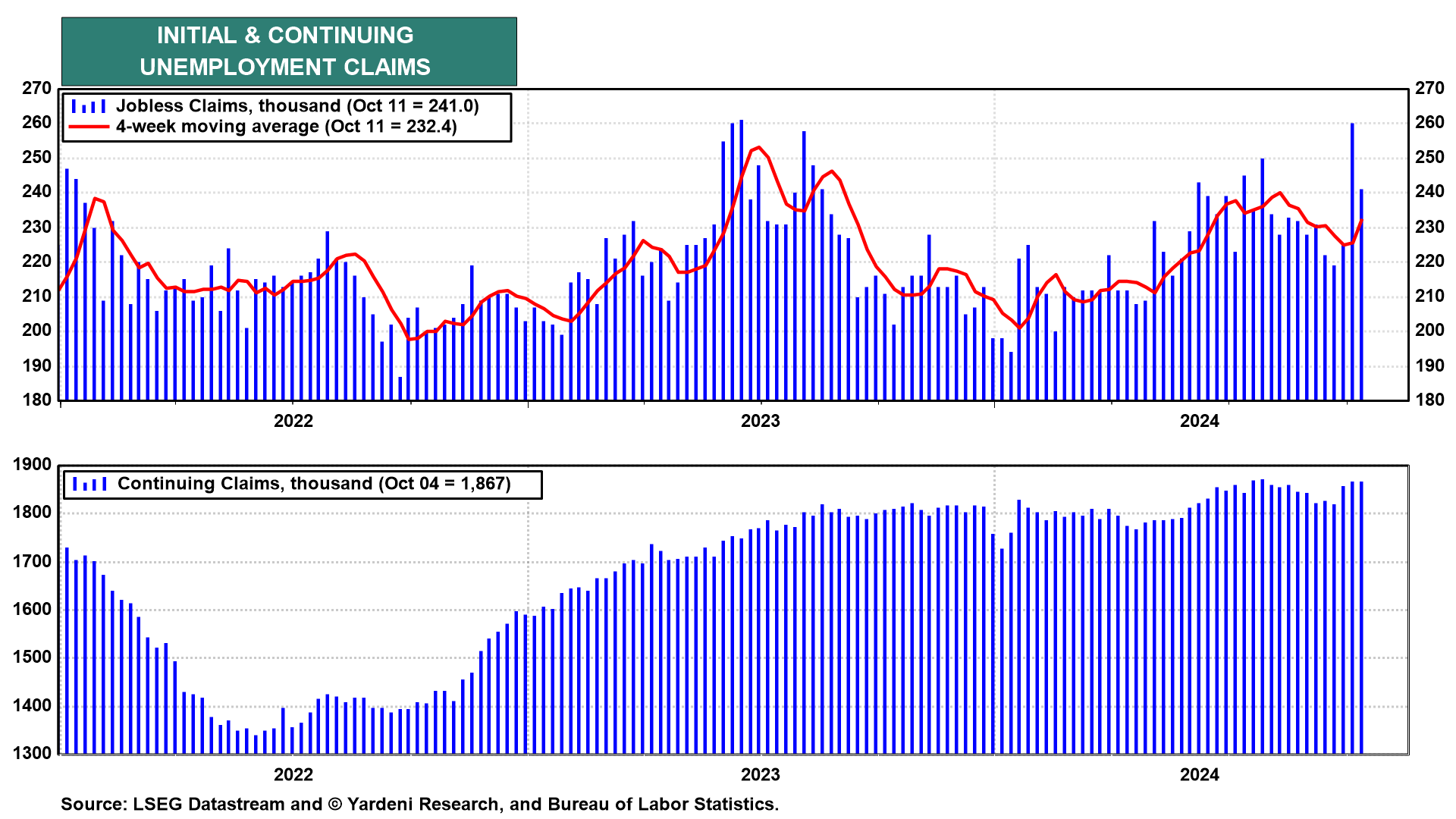

(2) Đơn xin trợ cấp thất nghiệp

Song hành với tin tích cực về chi tiêu tiêu dùng là tín hiệu khả quan từ thị trường lao động. Số đơn xin trợ cấp thất nghiệp lần đầu giảm 17,000 trong tuần kết thúc ngày 12/10, xuống còn 241,000 (đã điều chỉnh theo mùa). Trước đó, thị trường dự báo số đơn xin trợ cấp sẽ tăng do tác động của các đợt sa thải trong ngành sản xuất và thiên tai.

Đáng chú ý, mức tăng đơn xin trợ cấp cao nhất được ghi nhận tại các bang thuộc vùng "Rust Belt" và những khu vực chịu ảnh hưởng của bão Helene (cụ thể là Michigan, North Carolina, Ohio và Florida). Tuy nhiên, báo cáo hôm qua cho thấy thị trường việc làm nhìn chung vẫn duy trì sức bền đáng kể.

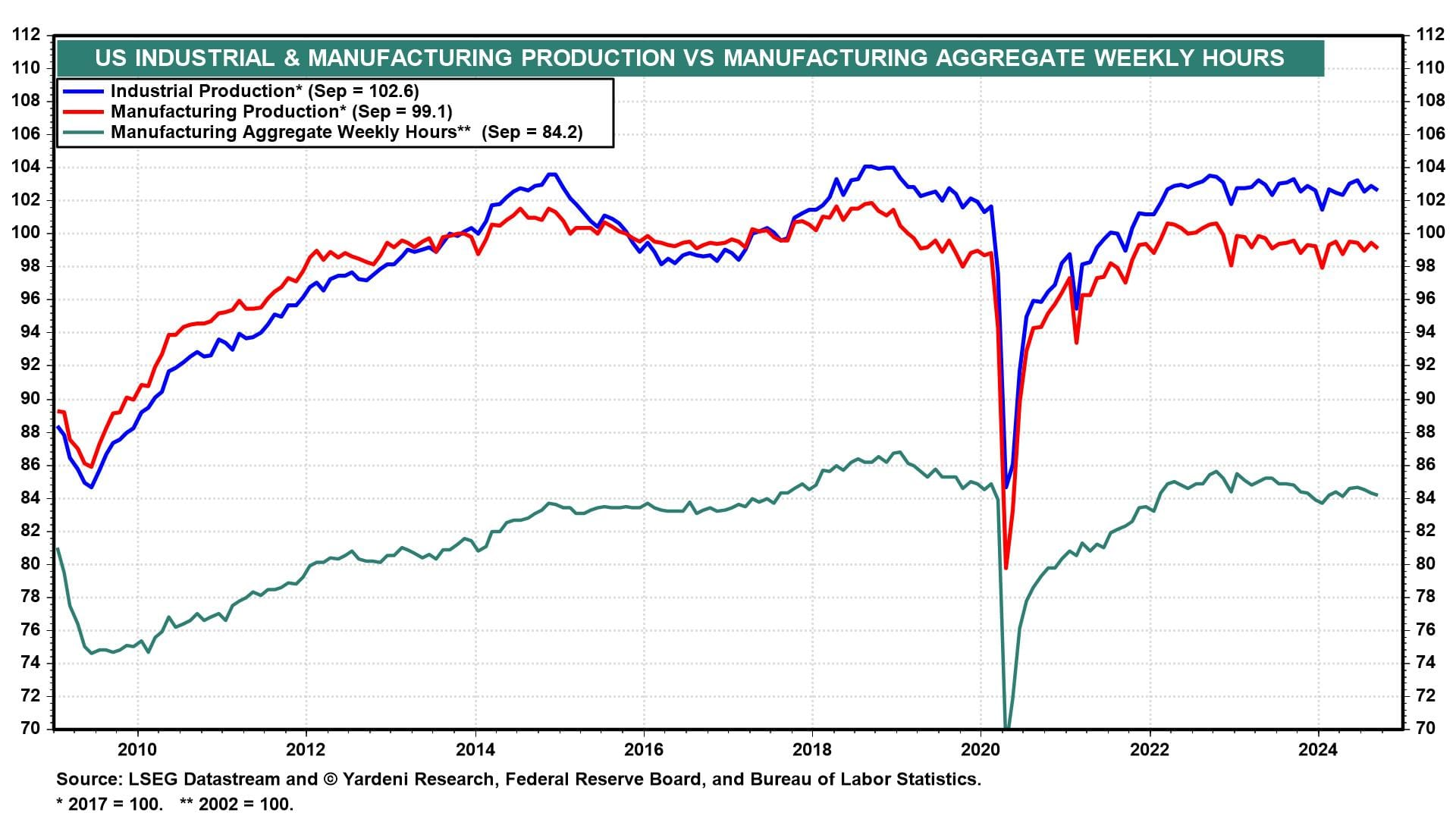

(3) Sản xuất công nghiệp

Chỉ số IP tháng 9 giảm 0.3% sau khi tăng 0.3% trong tháng trước. Chúng tôi đã dự báo chỉ số này sẽ suy giảm nhẹ sau khi số giờ làm việc hàng tuần trong lĩnh vực sản xuất giảm 0.1% trong tháng 9.

Fed ước tính rằng cuộc đình công tại Boeing đã làm giảm tăng trưởng IP 0.3% trong tháng 9, trong khi bão Helene và Milton gây thêm tác động tiêu cực 0.3%. Xét tổng thể, chỉ số này đã thể hiện khả năng chống chịu tốt trong tháng vừa qua.

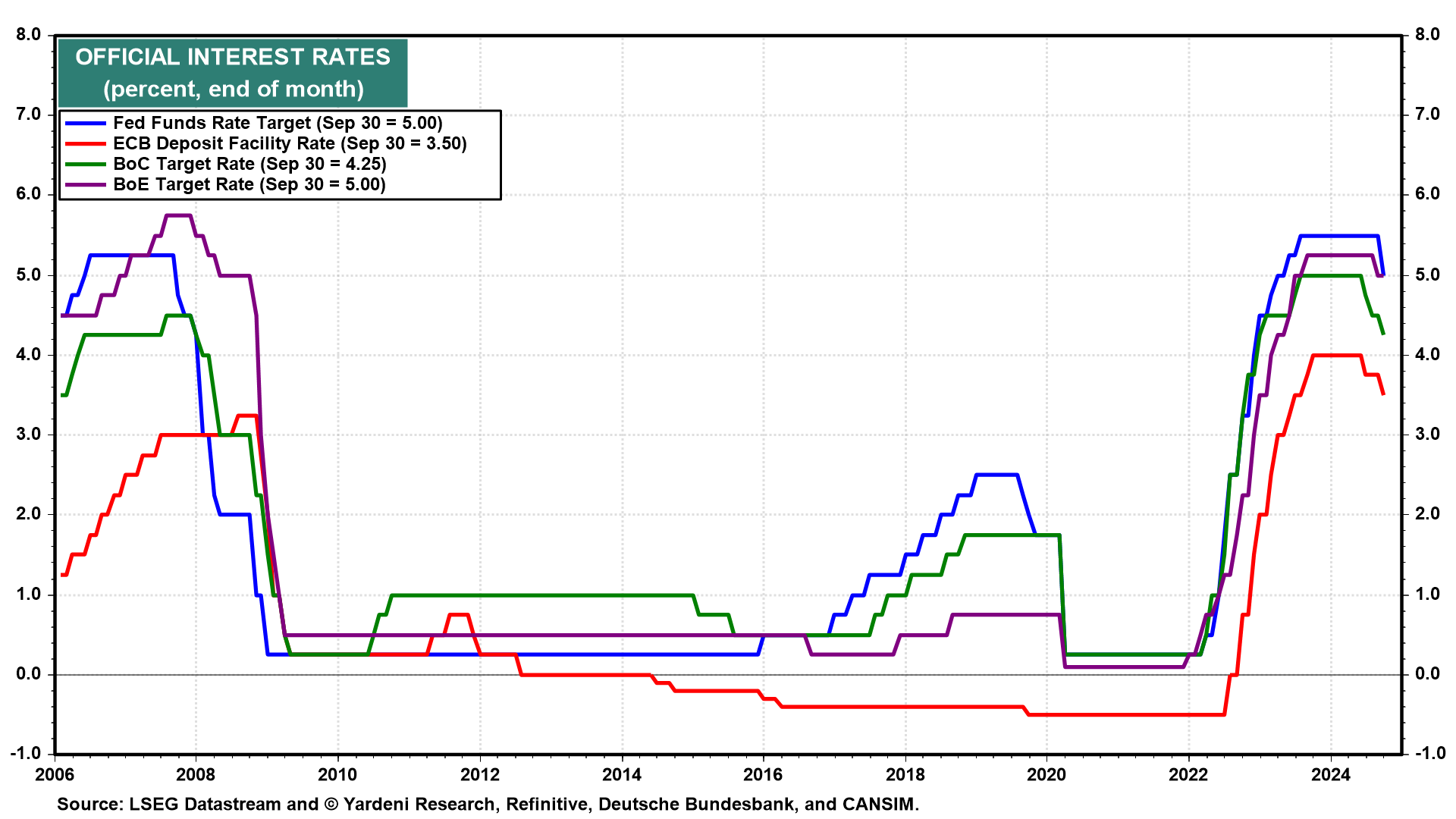

(4) ECB

Ngân hàng Trung ương Châu Âu (ECB) đã thực hiện đợt cắt giảm lãi suất thứ ba trong năm nay hôm qua, hạ lãi suất tham chiếu của khu vực Eurozone 25 điểm cơ bản xuống 3.25%. Động thái này nằm trong dự đoán của thị trường, khi lạm phát tổng thể ở khu vực Eurozone đã giảm xuống dưới 2.0% và tăng trưởng kinh tế đang chậm lại.

Chúng tôi dự báo tăng trưởng kinh tế Mỹ sẽ tiếp tục vượt trội so với hơn khu vực đồng tiền chung. Đồng thời, khả năng lạm phát ở Mỹ duy trì trên mức 2.0% cũng cao hơn. Trong kịch bản này, đồng Euro có thể mất giá khi ECB buộc phải cắt giảm lãi suất mạnh hơn Fed.

Investing