Tại sao tuyên bố về thuế quan của Trump không gây tác động lớn và lý do Việt Nam được "miễn nhiễm"?

Huyền Trần

Junior Analyst

Tổng thống Trump bất ngờ công bố kế hoạch áp thuế 25% lên hàng hóa từ Mexico và Canada, cùng mức thuế 10% với Trung Quốc, nhằm giải quyết vấn đề nhập cư và ma túy. Tuy nhiên, việc Việt Nam bị loại trừ khỏi các đe dọa thuế quan có thể là một phần trong chiến lược địa chính trị, khi Mỹ tìm cách duy trì mối quan hệ tốt đẹp với quốc gia này để đối phó với sự trỗi dậy của Trung Quốc.

Tối qua, Tổng thống đắc cử Donald Trump bất ngờ công bố ý định áp thuế 25% lên toàn bộ hàng hóa nhập khẩu từ Mexico và Canada, đồng thời bổ sung mức thuế 10% với hàng hóa từ Trung Quốc. Các mức thuế này sẽ duy trì đến khi “dòng chảy ma túy, đặc biệt là fentanyl, và người nhập cư bất hợp pháp” chấm dứt. Thuế đối với Trung Quốc sẽ tiếp tục “cho đến khi các loại ma túy tràn vào nước Mỹ được ngăn chặn.” Ông cũng tuyên bố sẽ ký các sắc lệnh cần thiết vào ngày 20/1, ngày nhậm chức, để thực thi chính sách này như một trong những hành động đầu tiên của nhiệm kỳ.

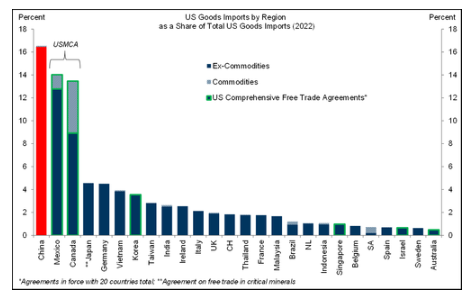

Phần trăm hàng hóa nhập khẩu của Hoa Kỳ theo khu vực

Những chính sách tái diễn với quy mô lớn hơn và đây không phải lần đầu ông Trump đưa ra các đề xuất tương tự:

Tháng 5/2019, ông đe dọa áp thuế 25% với Mexico nếu nước này không giải quyết vấn đề nhập cư, nhưng kế hoạch đã bị hủy.

Tháng 11/2024, ông tiếp tục tuyên bố mức thuế tương tự cũng với lý do nhập cư.

Đối với Canada, ông từng đề cập việc đàm phán lại Hiệp định USMCA nhưng chưa đe dọa áp thuế, khiến thông báo lần này trở nên bất ngờ.

Với Trung Quốc, mức thuế 10% thấp hơn nhiều so với mức 60% mà ông từng đề xuất trong chiến dịch tranh cử, nhưng đây có thể chưa phải là động thái cuối cùng.

Chính sách mới mang phong cách quen thuộc từ nhiệm kỳ đầu tiên của ông Trump, khi các mức thuế được dùng như chiến thuật đàm phán hơn là chính sách áp dụng có hệ thống, như ý tưởng “thuế cơ bản phổ quát 10-20%” ông từng đề xuất.

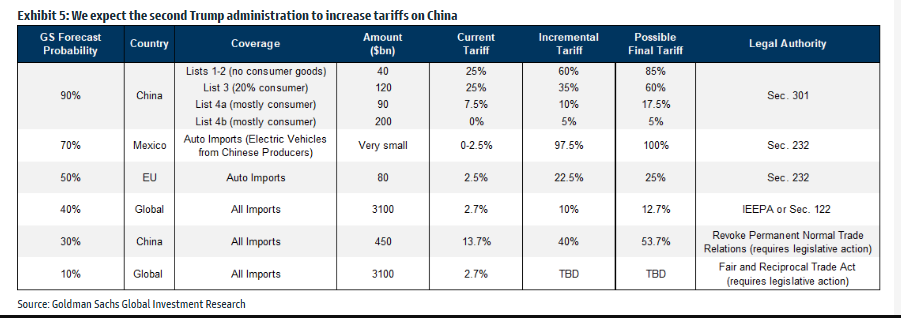

Kỳ vọng tăng thuế đối với hàng hóa Trung Quốc

Tác động của chính sách thuế tới nền kinh tế

Nếu áp dụng, các mức thuế này có thể mang lại 300 tỷ USD doanh thu hàng năm (khoảng 1% GDP), chưa tính đến thay đổi trong khối lượng nhập khẩu, giá cả và thu nhập chịu thuế. Điều này sẽ khiến mức thuế suất hiệu quả của Mỹ tăng thêm 8.6%, đẩy giá tiêu dùng lõi (PCE) tăng 0.9%, theo tính toán của Goldman Sachs.

Phân tích từ các chuyên gia

Alex Phillips, nhà phân tích chính trị tại Goldman Sachs, nhận định khả năng Mexico và Canada bị áp thuế toàn diện thấp hơn so với Trung Quốc. Tuy nhiên, nếu thực hiện, các mức thuế này sẽ cao gấp ba lần so với các mức thuế Trung Quốc và ô tô mà Goldman đã dự báo, nhưng vẫn thấp hơn mức thuế phổ quát 10% mà Trump từng đề xuất.

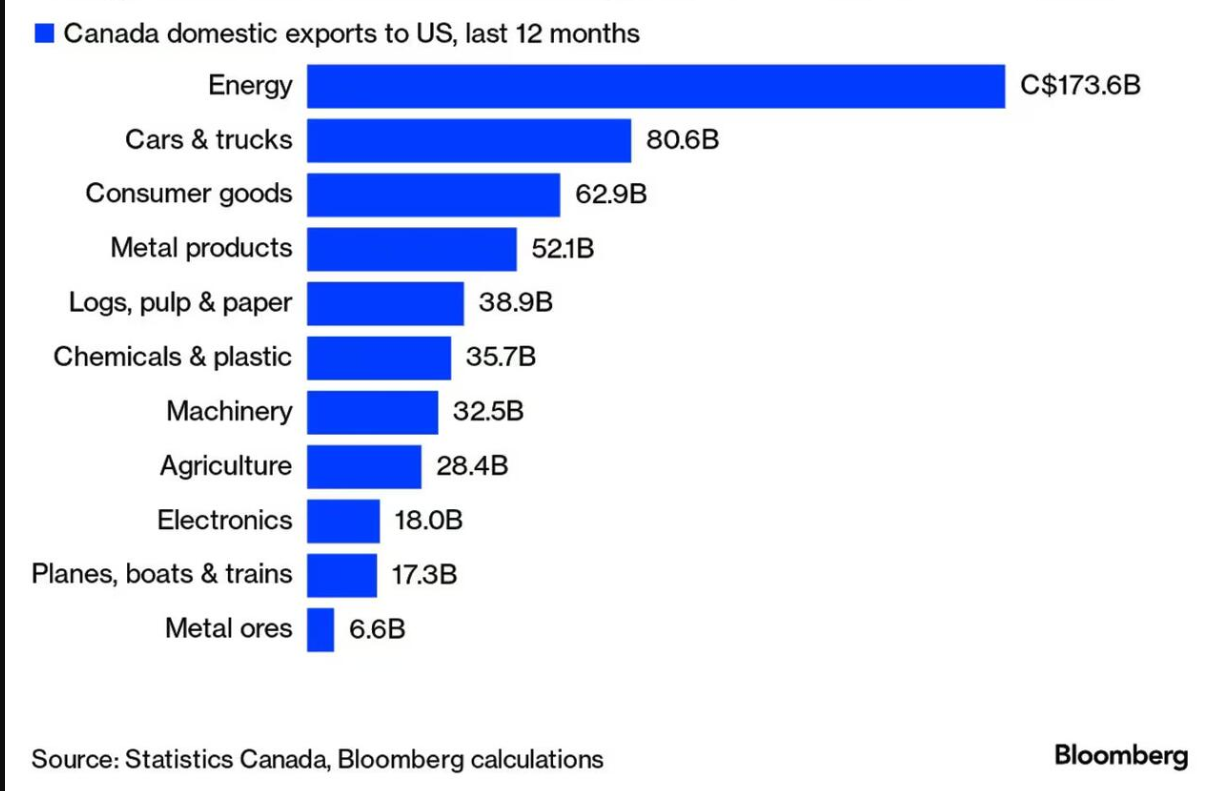

Rich Privorotsky, chuyên gia tại Goldman, cho rằng điểm bất ngờ lớn nhất nằm ở Canada, đối tác thương mại quan trọng trong lĩnh vực năng lượng của Mỹ. Mặc dù vậy, ông nhận định mức thuế 25% này có khả năng chỉ là đòn bẩy đàm phán, hơn là một kịch bản chắc chắn xảy ra.

Giá trị mặt hàng xuất khẩu của Canada qua Mỹ

Về Trung Quốc, thị trường lại có phản ứng khá nhẹ nhàng: Chỉ số HSI ban đầu tăng điểm trước khi trở về mức ổn định, cho thấy các nhà đầu tư xem mức thuế bổ sung 10% này là “ít tiêu cực hơn kỳ vọng.”

Hệ lụy toàn cầu

Thông báo của Trump đã thổi bùng lo ngại ở châu Âu, nơi các nhà đầu tư phải đối mặt với sự không chắc chắn lớn hơn. Privorotsky nhận định rằng mối đe dọa từ các mức thuế không chỉ nằm ở mức độ áp thuế mà còn ở sự chờ đợi, gây áp lực lớn lên thị trường.

Dù vậy, các chuyên gia tin rằng động thái này chủ yếu mang tính chiến thuật nhằm gia tăng lợi thế đàm phán, hơn là kế hoạch áp dụng toàn diện. Tuy nhiên, vấn đề tác động lâu dài đến thương mại và kinh tế toàn cầu vẫn là một dấu hỏi lớn.

Quan điểm lạc quan từ Goldman Sachs về Trung Quốc

Chuyển sang Trung Quốc, chiến lược gia thị trường mới nổi của Goldman, Sun Lu, tập trung vào yếu tố tích cực, cho rằng "thị trường đã định giá trước" và đưa ra phân tích như sau:

Quan điểm dovish:

Nếu Trump quyết định áp thuế 10% đối với Trung Quốc để gây sức ép buộc Trung Quốc ngừng xuất khẩu fentanyl vào Mỹ, đây là vấn đề dễ đồng thuận trong các cuộc đàm phán thương mại trước đó. Vào tháng 8, Trung Quốc đã đồng ý với chính quyền Biden về việc áp dụng kiểm soát đối với sản xuất các hóa chất quan trọng phục vụ cho việc chế tạo fentanyl.

Trump rõ ràng muốn sử dụng các mức thuế này như một công cụ đàm phán, ép Canada, Mexico và Trung Quốc phải áp đặt các biện pháp nghiêm ngặt hơn đối với vấn đề này. Vì vậy, có khả năng sẽ có một lộ trình đình chỉ thuế nếu các điều kiện này được đáp ứng.

Phản ứng của thị trường ngoại hối:

Tỷ giá CNY vẫn duy trì ổn định, giao dịch trên mức 7.25. Các đồng MXN và CAD phản ứng mạnh mẽ hơn. Sau khi có thông tin, tỷ giá trung tâm USD/CNY được ấn định ở mức 7.1910, thấp hơn 8 điểm so với lần trước, phản ánh sự yếu đi của chỉ số USD (DXY) trong ngày hôm qua. Biên độ tỷ giá trung tâm là 484 điểm, tương tự với các tuần gần đây, cho thấy Trung Quốc đang cố gắng bảo vệ mức tỷ giá 7.2 trong năm nay.

Goldman tiếp tục kỳ vọng PBOC sẽ bảo vệ mức tỷ giá 7.2 và không vượt quá mức 7.3 trong năm nay, trước khi có thông báo chính thức về thuế và chuẩn bị cho các cuộc đàm phán. Tỷ giá USD/CNY có thể tăng trở lại sau đợt giảm gần đây. Các giao dịcCNY chịu áp lực, bao gồm những điểm chênh lệch tăng và các vị thế dài trong tỷ giá USD/CNYcó thể mang lại lợi ích trong thời gian tới.

Trong khi đó, tỷ giá USD/CNY đã vượt mức 7.25 lần đầu tiên trong tháng này. Với tỷ giá trung tâm hôm nay, tỷ giá USD/CNY có thể lý thuyết đạt mức 7.3348, trong phạm vi biên độ giao dịch 2% mỗi ngày.

Chiến lược giao dịch của Sun Lu:

Sun Lu khuyến nghị tiếp tục mua quyền chọn 1 năm với USD/CNH, USD/TWD (đô la Đài Loan) và USD/SGD (đô la Singapore), tài trợ bằng cách bán quyền chọn ngắn hạn. Bà ưu tiên giữ USD trước khi các thông báo thuế chính thức được đưa ra, thay vì chỉ phản ứng với các tin tức ban đầu.

Quan điểm từ thị trường biến động:

Cuối cùng, Sanjiv Nanwani, nhà giao dịch biến động của Goldman Sachs, nhận định "thị trường vẫn trong trạng thái chờ đợi mặc dù có thông tin về thuế sớm, nhưng đối với Trung Quốc, mức thuế này có vẻ không vượt qua kỳ vọng, và rõ ràng các nhà chức trách không muốn để tỷ giá biến động quá mạnh, điều này thể hiện qua việc tỷ giá USD/CNY gần như không thay đổi hôm nay."

Thị trường biến động có vẻ phản ánh điều tương tự, không kỳ vọng tỷ giá sẽ có sự thay đổi lớn trước khi Trump nhậm chức. Nanwani cảm thấy khá bất ngờ, "vì giờ đây chúng ta đã xác nhận Trump đang xem xét chính sách thuế và sẵn sàng công bố chúng trước khi chính thức nhậm chức, điều này chắc chắn sẽ khiến thị trường phải điều chỉnh lại."

Nanwani thích mua một số quyền chọn USD kỳ hạn 1 tháng giá rẻ, mặc dù hiệu suất thực tế trong 1-2 tuần qua không tốt (do tỷ giá trung tâm bị kiềm chế). Trong dài hạn, thị trường vẫn rất quan tâm đến việc giữ mức phí bảo hiểm dài hạn, khiến các quyền chọn dài kỳ trở nên dốc hơn và tạo ra mức yêu cầu cao cho việc thực hiện hiệu suất thực tế, có một rủi ro thực sự rằng sự suy giảm giá trị của một số cấu trúc quyền chọn sẽ vượt qua lợi nhuận từ delta. Vì vậy, ông ưa chuộng chiến lược bán quyền chọn trong các kỳ hạn từ 3 tháng trở lên, đặc biệt là thông qua chiến lược USD bull seagulls để tận dụng cả đường cong kỳ hạn đảo ngược và đường cong biến động dốc.

SouthBay Research trong ghi chú sáng nay gửi đến khách hàng nhắc nhở rằng mặc dù sự chú ý hiện tại đang tập trung vào Trung Quốc, thực tế Việt Nam mới là yếu tố quan trọng cần lưu ý, lý do như sau:

Tăng trưởng xuất khẩu mạnh mẽ của Việt Nam:

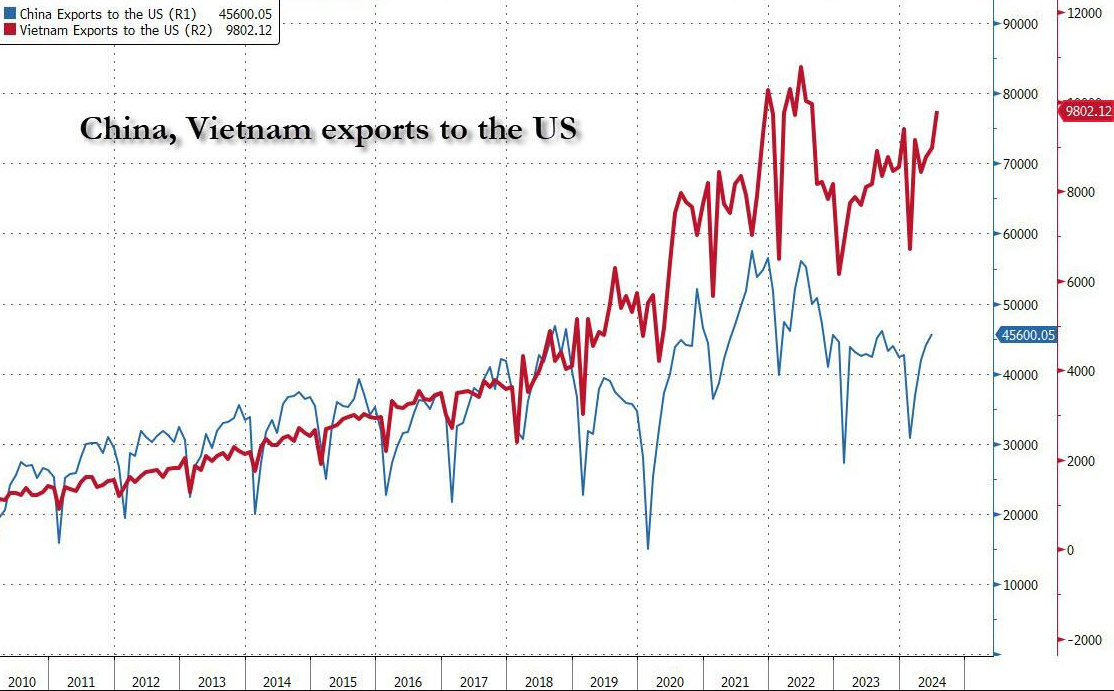

Năm 2012, Việt Nam xuất khẩu 19 tỷ USD hàng hóa sang Mỹ, chủ yếu là nguyên liệu thô, thực phẩm và linh kiện điện tử lắp ráp.

Đến năm 2017, con số này đã tăng lên 49 tỷ USD, và năm nay dự kiến sẽ đạt 133 tỷ USD.

Điều này trùng hợp với việc xuất khẩu của Trung Quốc sang Mỹ giảm mạnh trong cùng giai đoạn, gần như tương ứng với mức giảm này.

Giá trị Việt Nam và Trung Quốc xuất khẩu qua Mỹ

Dưới đây là dòng thời gian quan trọng:

- 2017 – Trump khởi xướng chiến tranh thương mại

- 2018/2019 – Trung Quốc bắt đầu sử dụng Việt Nam để né tránh các hạn chế thương mại, dẫn đến xuất khẩu trực tiếp của Trung Quốc giảm, trong khi xuất khẩu của Việt Nam tăng mạnh.

- 2020-2022 – Xu hướng đảo ngược khi xuất khẩu của Trung Quốc phục hồi (do Trump rời nhiệm sở và COVID thúc đẩy nhu cầu tiêu dùng). Cảng tắc nghẽn khiến Mexico trở thành một tuyến đường thay thế quan trọng vào Mỹ.

- 2023-2024 – Xuất khẩu trực tiếp của Trung Quốc tiếp tục giảm, trong khi xuất khẩu gián tiếp thông qua các nước khác vẫn tiếp tục tăng.

Về lạm phát, điều đáng chú ý là trong cuộc chiến thương mại trước đây, tác động lên giá cả tiêu dùng hầu như không đáng kể:

Trump đã áp thuế lên Trung Quốc từ năm 2018, nhưng tác động đến giá tiêu dùng là rất ít. Lý do chính là Trung Quốc rất phụ thuộc vào thị trường Mỹ, nên họ đã phải chấp nhận chi phí cao hơn để giữ giá cả ổn định.

Hiện tại, Trung Quốc đang gặp khó khăn kinh tế và còn phụ thuộc nhiều hơn vào việc duy trì hoạt động sản xuất, vì vậy họ có thể tiếp tục chịu đựng các tác động từ thuế quan mới. Chính phủ Trung Quốc có thể sẽ tăng cường hỗ trợ để ưu tiên duy trì công suất sản xuất và việc làm thay vì lợi nhuận.

Vậy câu hỏi quan trọng, theo Southbay, là tại sao Trump không áp thuế lên Việt Nam?

Năm 2023, Trung Quốc đã đầu tư 8.3 tỷ USD vào Việt Nam. Nhờ việc các công ty Trung Quốc chuyển sản xuất sang Việt Nam, đất nước này đã trở thành một mắt xích quan trọng trong chuỗi cung ứng toàn cầu.

Điều này phản ánh các chính sách thuế mà Trump áp dụng lên Trung Quốc, khi các công ty như Apple muốn giảm rủi ro liên quan đến Trung Quốc. Mặc dù có các cam kết về "giảm rủi ro" và "quốc tế hóa chuỗi cung ứng", nhưng thực tế là các sản phẩm và linh kiện vẫn chủ yếu được cung cấp từ các nhà sản xuất Trung Quốc.

Yếu tố địa chính trị có thể là lý do chính khiếm Trump không nhắm vào Việt Nam. Một phần quan trọng trong chiến lược của Mỹ là bao vây Trung Quốc. Dù lý do công khai là ủng hộ dân chủ, nhưng thực tế Mỹ duy trì sự hỗ trợ đối với Đài Loan vì vị trí chiến lược của nơi đây, giúp Mỹ và các đồng minh bao vây Trung Quốc. Đài Loan, Hàn Quốc, Nhật Bản, và Philippines tạo thành vòng vây, trong khi Việt Nam có thể hoàn thiện vòng bao vây này nếu được kết nối với Mỹ.

Việc thiết lập mối quan hệ thân thiện với Việt Nam có thể giúp Mỹ kiểm soát các tuyến đường biển quan trọng từ Hồng Kông.

Việt Nam sẽ đóng vai trò then chốt trong việc tạo ra một tuyến đường biển an toàn hơn, khi các tàu phải di chuyển qua các vùng biển giữa Việt Nam, Philippines và Đài Loan.

Tóm lại, đây không chỉ là một cuộc đàm phán thương mại, mà thực sự là một quá trình chiến lược lớn hơn. Trung Quốc đang đầu tư hàng tỷ USD vào Việt Nam, trong khi Mỹ chưa làm đủ để cạnh tranh. Tuy nhiên, Việt Nam vẫn cẩn trọng với Trung Quốc và có thể muốn sự hiện diện quân sự của Mỹ.

Nếu Trump có thái độ cứng rắn với Việt Nam, điều này sẽ không giúp Mỹ có được thiện chí cần thiết từ quốc gia này.

Vì vậy, miễn là Trump tiếp tục duy trì mối quan hệ "êm đềm" với Việt Nam, Trung Quốc sẽ tiếp tục tìm cách né tránh hầu hết các đe dọa thuế quan.

ZeroHedge