Thị trường nhà đất Mỹ: Cơn bão đã qua, nhưng bình yên chưa tới

Ngọc Lan

Junior Editor

Thời kỳ khó khăn nhất của cuộc khủng hoảng nhà ở đã qua. Tuy nhiên, hai năm vừa qua cho thấy thị trường nhà ở không phải là một "bong bóng" có thể vỡ trong một đêm, cũng như giá nhà không thể bị ép giảm trong ngắn hạn bởi các can thiệp của chính phủ. Thay vào đó, vấn đề khả năng chi trả sẽ dần được cải thiện nhờ vào thu nhập tăng, lãi suất vay mua nhà giảm, xây dựng nhiều hơn và các chính sách phù hợp. Có thể phải mất khoảng 5 năm hoặc hơn để người mua nhà có được khả năng chi trả tương đương thời kỳ trước đại dịch.

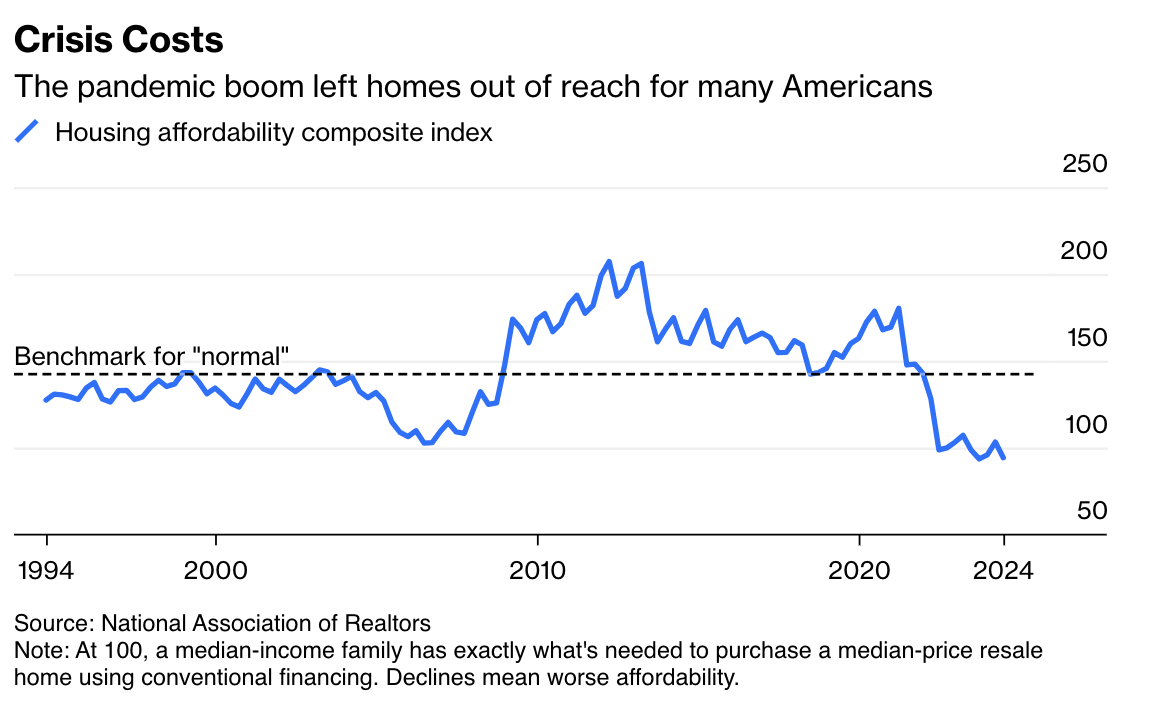

Chỉ số khả năng chi trả của Hiệp hội Môi giới Bất động sản Quốc gia Mỹ kết hợp ba yếu tố quan trọng: thu nhập trung bình, giá nhà trung bình và chi phí vay mua nhà thông thường. Chỉ số này giúp chúng ta đánh giá chính xác mức độ cải thiện cần thiết trong thị trường nhà ở. Việc có một chỉ số chuẩn như vậy rất hữu ích, bởi thị trường bất động sản đã không ổn định trong suốt 20 năm qua. Nhìn lại lịch sử, chúng ta thấy thị trường đã trải qua nhiều biến động. Giai đoạn đầu là sự bùng nổ cho vay dưới chuẩn giữa những năm 2000, tiếp theo là sự sụp đổ kéo dài đến giữa những năm 2010, sau đó là cơn sốt lãi suất thấp trong đại dịch, và gần đây nhất là mức lãi suất vay mua nhà cao kỷ lục chưa từng có trong nhiều thế hệ. Để xác định một mốc "bình thường" đáng hướng tới, chúng ta có thể lấy tháng 6 năm 2018 làm chuẩn. Mặc dù đây là thời điểm khó khăn nhất về khả năng chi trả trong thập niên 2010, nhưng thời điểm này tương đồng với điều kiện thị trường từ giữa những năm 1990 đến đầu những năm 2000 - một giai đoạn được coi là tương đối ổn định.

Cơn sốt bất động sản hậu đại dịch khiến giấc mơ an cư xa vời với nhiều người Mỹ

Vào tháng đó, giá bán lại trung bình của nhà ở là 274,000 USD và lãi suất vay mua nhà khoảng 4.5%, tương đương với khoản thanh toán hàng tháng 1,382 USD, dựa trên các giả định tiêu chuẩn về thuế bất động sản và bảo hiểm nhà ở từ công cụ tính toán vay mua nhà của Zillow. Với mức lương trung bình theo giờ của nhân viên khu vực tư nhân lúc bấy giờ, khoản thanh toán hàng tháng chiếm 30.7% thu nhập của một người làm việc toàn thời gian. Giờ hãy nhìn vào tình hình hiện tại. Nếu áp dụng giá bán lại nhà ở tháng 6 năm nay, lãi suất vay mua nhà 6,5% và mức lương trung bình hàng giờ của tháng trước, với cùng các giả định trên, người lao động sẽ phải dành 43,2% thu nhập của họ cho các khoản thanh toán hàng tháng. Để quay trở lại mức khả năng chi trả nhà ở mà người Mỹ đã có vào giữa năm 2018 một cách nhanh chóng, giá trị nhà ở sẽ cần giảm 30% hoặc lãi suất vay mua nhà phải giảm xuống 3%. Tất nhiên, cả hai kịch bản này đều khó có thể xảy ra trong thời gian ngắn.

Kể từ khi lãi suất bắt đầu tăng mạnh vào mùa xuân năm 2022, nhiều người đã dự đoán thị trường nhà đất sẽ sụp đổ. Tuy nhiên, mặc dù lãi suất cao đã làm chậm đà tăng giá, sự sụt giảm lớn vẫn chưa xảy ra ở hầu hết các khu vực.

Phần lớn chủ nhà đang hưởng lãi suất vay thấp hoặc đã sở hữu nhà hoàn toàn, nên họ không có nhu cầu bán gấp. Mặc dù lượng nhà bán lại đang tăng trên cả nước, con số này vẫn ở mức thấp so với các tiêu chuẩn lịch sử, và những động lực cơ bản này khó có thể thay đổi nhanh chóng. Giá nhà có thể giảm nhẹ ở một số khu vực và đình trệ ở nhiều nơi khác, nhưng khó có khả năng xảy ra tình trạng giảm giá mạnh và rộng khắp.

Thị trường tương lai đang dự đoán lãi suất cơ bản của Fed sẽ giảm xuống gần 3% vào cuối năm 2025. Nếu điều này xảy ra, lãi suất vay mua nhà có thể chỉ giảm xuống khoảng 5% đến 5.5%. Cần nhớ rằng, mức lãi suất vay mua nhà 3% trong thời kỳ đại dịch là một biện pháp ứng phó khủng hoảng, và chúng ta không nên kỳ vọng điều kiện đó sẽ tái diễn.

Việc xây dựng thêm nhà ở sẽ giúp cải thiện khả năng chi trả theo thời gian, nhưng ngay cả ở đây, triển vọng ngắn hạn cũng đang gặp thách thức. Việc xây dựng căn hộ đã chững lại kể từ khi lãi suất tăng vọt và tăng trưởng giá thuê chậm lại. Các công ty xây dựng hàng đầu cũng trở nên thận trọng hơn với việc xây dựng nhà ở trong những tháng gần đây, do số lượng nhà bán lại tăng ở những nơi như Texas và Florida đang tạo áp lực giảm giá.

Các chính sách khuyến khích của chính phủ nhằm tăng cường xây dựng và hỗ trợ người mua nhà lần đầu có thể tạo ra sự khác biệt, nhưng điều này sẽ mất thời gian và thành công không phải là điều chắc chắn.

Trong một bài phát biểu gần đây, Phó Tổng thống Kamala Harris đã đề xuất kế hoạch cung cấp 25,000 USD cho người mua nhà lần đầu để hỗ trợ đặt cọc và cam kết xây dựng 3 triệu nhà ở mới và cho thuê vào cuối nhiệm kỳ đầu tiên nếu bà đắc cử tổng thống. Tuy nhiên, để thực hiện được điều này, có lẽ bà sẽ cần đảng Dân chủ kiểm soát cả Hạ viện và Thượng viện - một kết quả có xác suất 1/4 theo trang dự đoán thị trường Polymarket. Ngay cả khi đảng Dân chủ giành được đa số ghế, việc xây dựng thêm 750,000 nhà mỗi năm ngoài tốc độ xây dựng hiện tại là không khả thi do những thách thức về chuỗi cung ứng, lao động và các vấn đề hậu cần khác. Thậm chí, việc xây dựng được một nửa con số đó trong 4 năm cũng đã là một thành tựu đáng kể.

Một kịch bản khả thi để cải thiện khả năng chi trả nhà ở theo thời gian có thể bao gồm: tăng trưởng lương hàng năm 3,5%, tăng giá nhà khoảng 2% (thấp hơn mức trung bình lịch sử do việc xây dựng tăng cường và số lượng nhà bán lại tăng), và lãi suất vay mua nhà ở mức 5%. Nếu kết hợp ba yếu tố này trong vòng 5 năm, khả năng chi trả nhà ở có thể trở lại gần mức năm 2018, chỉ còn cách khoảng 12%. Khoảng cách còn lại này có thể được thu hẹp nhờ sự hỗ trợ từ chính phủ trong việc đặt cọc mua nhà. Theo lộ trình này, khả năng chi trả nhà ở sẽ được cải thiện hàng năm kể từ bây giờ. Tuy nhiên, tốc độ cải thiện có thể không nhanh như mong đợi của những người đang nóng lòng mua nhà.

Bloomberg