Thị trường trái phiếu toàn cầu đang chứng kiến đà giảm mạnh

Minh Anh

Junior Editor

Thị trường trái phiếu từ Úc đến Nhật Bản chứng kiến đà giảm do các nhà đầu tư xem xét khả năng lãi suất ở Mỹ sẽ cắt giảm chậm hơn, xu hướng điều này có thể ảnh hưởng đến các vị thế nắm giữ trái phiếu trên toàn cầu.

Lợi suất trái phiếu Úc kỳ hạn 10 năm đã tăng tới 10 bps, phản ánh đà bán tháo trên thị trường trái phiếu kho bạc Mỹ vào thứ Hai. Lợi suất trái phiếu kỳ hạn 10 năm của New Zealand cũng tăng tới 7 bps, trong khi tại lợi suất của trái phiếu này tại Nhật Bản tăng 2 bps lên 0.975%, gần bằng mức đỉnh trong hai tháng qua.

Nguyên nhân chính của đợt bán tháo này là do sự nghi ngờ của các nhà đầu tư về kỳ vọng cắt giảm lãi suất của Fed. Họ bắt đầu đặt câu hỏi liệu những kỳ vọng này có đang bị đánh giá quá cao không, trong khi nền kinh tế Mỹ vẫn vững mạnh, Donald Trump có khả năng sẽ tái đắc cử và các quan chức Fed rất thận trọng trong các phát biểu về việc nới lỏng chính sách tiền tệ.

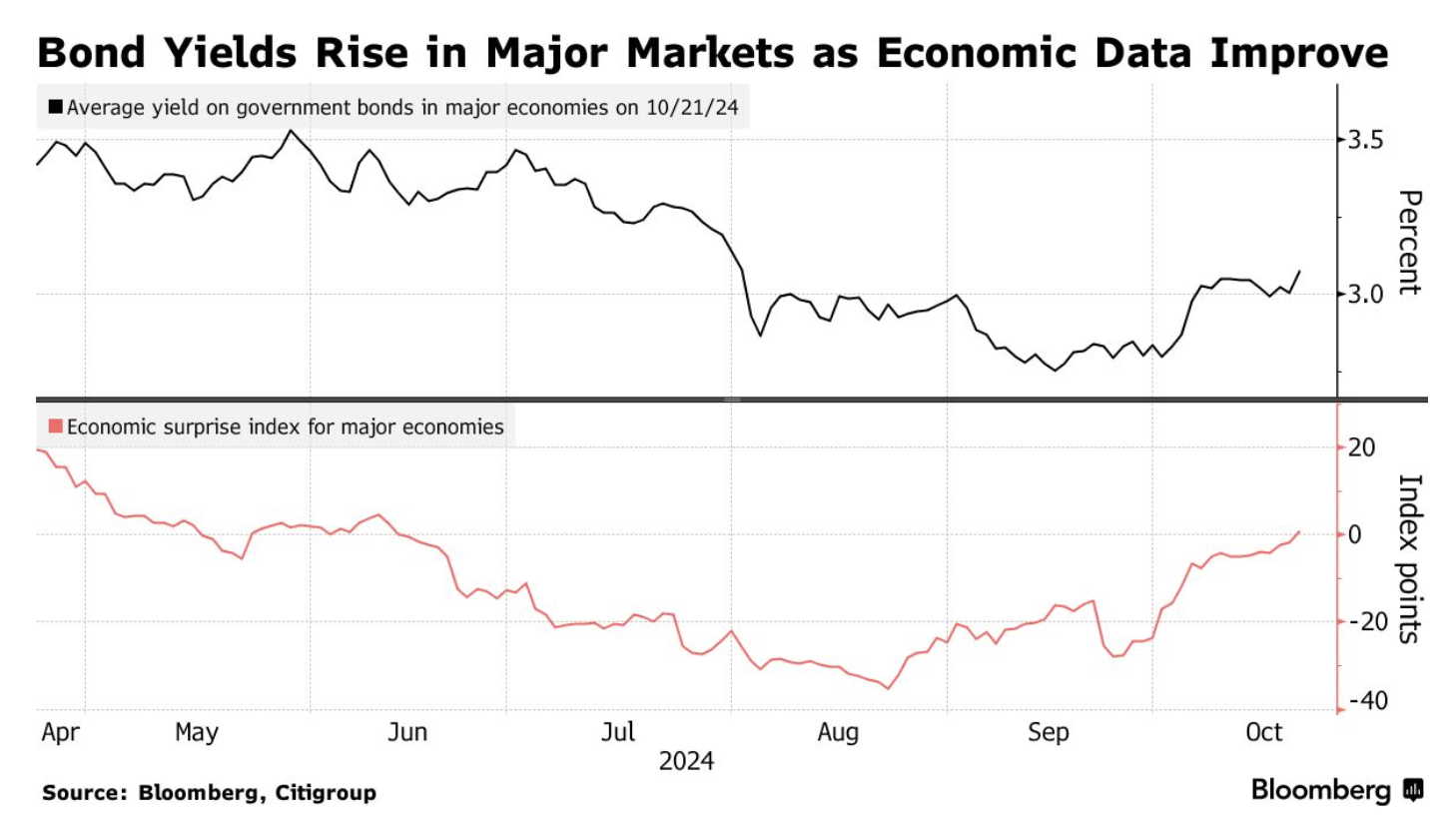

Lợi suất trái phiếu tăng ở các thị trường lớn do dữ liệu kinh tế được cải thiện

Ông Prashant Newnaha, chiến lược gia tại TD Securities Singapore cho biết ngay cả ở những thị trường mà tâm lý vẫn rất lạc quan, lãi suất cũng đang có xu hướng giảm. Ông lấy ví dụ về trái phiếu New Zealand. Ông cũng cảnh báo có khả năng Fed sẽ giữ nguyên lãi suất trong sáu tháng tới, điều này có thể không nằm trong dự đoán của thị trường.

Các hợp đồng hoán đổi lãi suất qua đêm cho thấy khả năng Fed cắt giảm lãi suất 25 bps vào tháng tới không còn chắc chắn như trước. Apollo Management là một trong những công ty cho rằng Fed có thể giữ nguyên lãi suất tại cuộc họp tới. trong khi đó, T. Rowe Price dự đoán lợi suất trái phiếu kỳ hạn 10 năm của Mỹ có thể tăng lên 5% vào năm tới do có khả năng lãi suất được cắt giảm nhẹ hơn và kinh tế tăng trưởng mạnh.

Các hợp đồng hoán đổi lãi suất cho thấy RBA sẽ cắt giảm lãi suất chuẩn khoảng 50 bps đến hết tháng Tám năm sau, giảm một nửa so với mức đã được dự báo sau cuộc họp tháng Chín. Tương tự, các nhà giao dịch đã điều chỉnh dự đoán về đợt tăng lãi suất tiếp theo của BoJ sang tháng Sáu, thay vì sau tháng Bảy như dự đoán trước đó.

Ông Keisuke Tsuruta, chiến lược gia tại Mitsubishi UFJ Morgan Stanley Securities Co. Tokyo cho biết trong bối cảnh này, nhu cầu đối với việc nắm giữ trái phiếu kỳ hạn 10 năm của Nhật Bản, vốn có rủi ro lãi suất tương đối cao, được dự đoán sẽ giảm.

Tuy nhiên, không phải ai cũng dự đoán rằng đợt bán tháo này sẽ tiếp tục gia tăng. Fed và RBNZ cùng với một số ngân hàng khác đang trong quá trình cắt giảm lãi suất, điều này sẽ giúp tạo ra một nhu cầu ổn định cho trái phiếu.

Bà Lucinda Haremza, phó chủ tịch bộ phận bán hàng tại Mizuho Securities Singapore nhận định rằng “chúng ta có thể thấy có một sự điều chỉnh nhẹ từ đây.” Bà cũng nhấn mạnh rằng sẽ có “rủi ro về một đợt tăng giá mạnh đến từ căng thẳng gia tăng ở Trung Đông hoặc khả năng bà Harris chiến thắng trong cuộc bầu cử”.

Tuy nhiên, hiện tại, những vấn đề liên quan đến nguồn cung trái phiếu của Mỹ, phòng ngừa rủi ro từ cuộc bầu cử và thị trường đã dự đoán trước những rủi ro từ khả năng Đảng Cộng hòa giành chiến thắng có thể tiếp tục gây áp lực lên trái phiếu.

BlackRock là một trong những tổ chức đang giảm tỷ trọng nắm giữ đối với trái phiếu kho bạc có thời gian đáo hạn ngắn.

“Chúng tôi không nghĩ rằng Fed sẽ cắt giảm lãi suất mạnh như thị trường kỳ vọng”, các chiến lược gia tại công ty này viết trong một báo cáo. Họ nhấn mạnh rằng lực lượng lao động già hóa, thâm hụt ngân sách kéo dài và ảnh hưởng của các thay đổi cấu trúc như phân mảnh địa chính trị sẽ giữ lạm phát và lãi suất ở mức cao hơn trong trung hạn.

Bloomberg