Lịch kinh tế phiên Mỹ sắp tới sẽ có gì?

Trên lịch kinh tế hôm nay sẽ có các dữ liệu đáng chú ý như sau:

- Ước tính nhanh về niềm tin của người tiêu dùng châu Âu trong tháng 7: Ước tính -13.4.

- Doanh số bán nhà hiện có của Mỹ trong tháng 6: Ước tính 4.00 triệu căn.

- Chỉ số sản xuất tổng hợp FED Richmond: Tháng trước -10.

Sau khi đóng cửa, báo cáo thu nhập của các công ty sau sẽ được công bố:

- Tesla (TSLA)

- Alphabet (GOOGL)

- Enphase (ENPH)

- Visa (V)

- Texas Instruments (TXN)

- Chubb (CB)

- Seagate (STX)

- Capital One (COF)

Cập nhật thị trường phiên Châu Âu: Đồng USD tiếp tục giữ vững vị thế

Tin tức chính:

- AUD/USD hướng đến chuỗi giảm giá dài nhất kể từ tháng 8 năm ngoái

- JPY tiếp tục nhận được lực cầu trong ngày

- Bundesbank: ECB cần thận trọng trong việc cắt giảm lãi suất nhiều hơn

- Chứng khoán châu Âu mở cửa trái chiều

- Quan chức ECB de Guindos: Dự báo kinh tế tháng 9 là chìa khóa để đánh giá lại triển vọng chính sách

- Phó Chủ tịch ECB Luis de Guindos: Tháng 9 là thời điểm hợp lý hơn để đưa ra quyết định chính sách

Phiên châu Âu hôm nay không có nhiều thông tin kinh tế quan trọng. Tâm điểm chú ý tiếp tục là đồng USD khi đồng bạc xanh đã tăng giá so với các đồng tiền chính khác kể từ thứ Tư tuần trước. Vẫn chưa rõ điều gì đứng sau động thái này. Dữ liệu từ Mỹ tiếp tục cho thấy một nền kinh tế kiên cường với lạm phát đang dần giảm trở lại mục tiêu. Điều đó sẽ hỗ trợ Fed cắt giảm lãi suất ít nhất hai lần trong năm nay.

Tuy vậy, Trump đang ngày càng có tiềm năng giành chiến thắng và các chính sách của ông có thể dẫn tới lạm phát trở lại, điều có thể khiến Fed cắt giảm lãi suất với tốc độ thậm chí còn chậm hơn.

Chứng khoán Mỹ và châu Âu tiếp tục tăng điểm, trong khi chứng khoán Trung Quốc vẫn chịu áp lực. Lợi suất trái phiếu kho bạc giảm trong ngày trong khi vàng tăng.

Dầu thô đã chịu áp lực giảm liên tục kể từ tuần trước và điều đó có thể phù hợp với kịch bản Trump đắc cử do kỳ vọng nguồn cung cao hơn.

Bitcoin đã bị mắc kẹt quanh ngưỡng kháng cự quan trọng kể từ thứ Sáu tuần trước, nhưng việc Trump đắc cử sẽ là động lực tăng giá mạnh mẽ đối với tiền điện tử này (nếu các yếu tố khác không thay đổi).

Giá bạc tiếp tục đi ngang quanh mức đáy của tháng Sáu

Tính đến thời điểm hiện tại , kim loại quý này đã giảm 0.3% sau khi thoái lui khỏi mức tăng trong tháng chỉ trong năm ngày giao dịch vừa qua. Giá hiện đang giao dịch quanh mức 29.05 USD, giảm 0.4% trong ngày. Tuy nhiên, phe mua vẫn chưa hoàn toàn bỏ cuộc.

Mức đáy tháng 6 ở vùng $28.57-65 vẫn chưa bị phá vỡ. Giá bạc đã thoái lui một nửa mức tăng kể từ đà tăng tháng 5 và việc phá vỡ xuống dưới vùng giá đáy tháng 6 sẽ có thể là thảm họa đối với bạc.

Mức Fibonacci 61.8% tại $28.50 và đường MA 100 ngày (đường màu đỏ) tại $28.35 cũng là các mức hỗ trợ cần lưu ý

Nhìn chung, các kim loại hàng hóa đã trải qua một tháng tồi tệ từ góc độ kỹ thuật. Ngoài bạc ra, đồng cũng là một mặt hàng đang giảm mạnh hơn trước thời điểm mà kim loại này có hiệu suất kém nhất trong lịch sử là tháng 8.

Quỹ ETF Ethereum của VanEck được SEC "bật đèn xanh" sau 3 năm chờ đợi

- Sau ba năm nộp đơn, quỹ ETF Ethereum của VanEck đã được SEC chấp thuận, mang đến cho các nhà đầu tư một cách thức được quản lý để tiếp cận với Ethereum tại Hoa Kỳ.

SEC đã chấp thuận quỹ ETF Ethereum của VanEck, đánh dấu một cột mốc quan trọng đối với thị trường này.

Trước đó, VanEck đã Sự chấp thuận này được đưa ra sau một loạt các hồ sơ và sửa đổi được gửi lên SEC, phản ánh một quá trình xem xét kỹ lưỡng về mặt pháp lý.

VanEck bắt đầu thúc đẩy sự phát triển của ETF Ethereum với việc nộp đơn đăng ký ban đầu vào ngày 7 tháng 5 năm 2021, cho thấy những nỗ lực nhằm đáp ứng các tiêu chuẩn pháp lý khắt khe cần thiết cho việc phê duyệt.

Các hồ sơ quan trọng mà SEC yêu cầu bao gồm Bản cáo bạch theo Quy tắc 424(b)(3) cùng nhiều sửa đổi đối với tờ đơn S-1 nhằm tuân thủ các yêu cầu của cơ quan này.

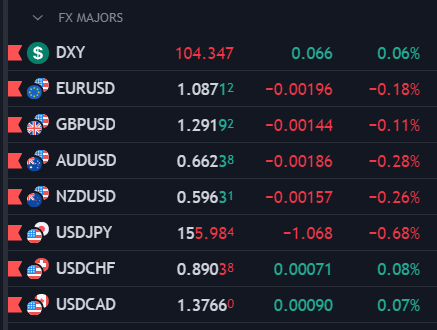

Đồng USD tiếp tục giữ vững vị thế sau đà tăng của tuần trước

Chỉ số DXY tăng nhẹ trong ngày hôm nay bất chấp việc lợi suất trái phiếu duy trì ở mức thấp hơn và chứng khoán có tâm lý thận trọng hơn

Cả EUR/USD và GBP/USD giảm lần lượt 30 và 40 pip, chạm mức đáy kể từ ngày 11 tháng 7. GBP/USD có vẻ như đang tiếp tục điều chỉnh sau khi chạm mức 1.3000

Mức Fibonacci thoái lui 38.2% tại 1.2879 và 50.0% tại 1.2828 là các mức hỗ trợ cần theo dõi.

USD/JPY hiện ở mức 156.05, trong khi AUD/USD và NZD/USD giảm về lần lượt 0.6620 và 0.5960.

HĐTL chứng khoán Hoa Kỳ hầu như đi ngang vào lúc này, với việc các cổ phiếu công nghệ đang được chú ý trước thềm báo cáo thu nhập từ Alphabet và Tesla.

Khá khó để nắm bắt được thực sự xu hướng của dòng tiền trong vài ngày qua. Có vẻ đây chưa hẳn là một mùa hè êm đềm, ít nhất là ở thời điểm hiện tại. Nhưng như mọi khi, điều tốt nhất nhà đầu tư có thể làm là xem xét các yếu tố kỹ thuật và quản lý rủi ro từ các yếu tố này

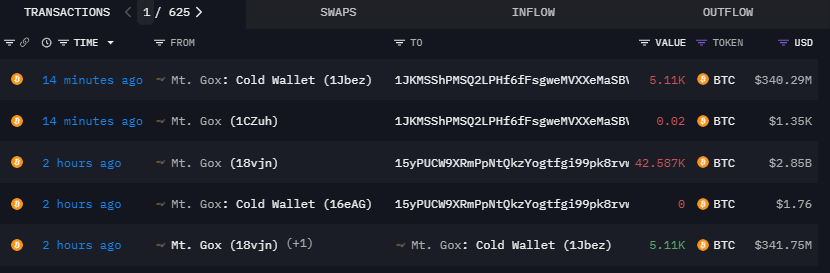

Mt. Gox đã hoàn trả 3.2 tỷ USD Bitcoin cho các chủ nợ chỉ trong hai giờ

Mt. Gox đã di chuyển 47,500 Bitcoin trị giá gần 3.2 tỷ USD đến hai địa chỉ không xác định trong ngày hôm nay. Theo dữ liệu của Arkham Intelligence, Mt. Gox hiện chỉ còn nắm giữ khoảng 42,744 BTC, trị giá 2.85 tỷ USD.

Các giao dịch gần đây từ ví của Mt.Gox (Nguồn: Arkham Intelligence)

Trước đó, Mt. Gox đã thiết lập kế hoạch "hoàn trả ngay lập tức" cho các chủ nợ và có vẻ như kế hoạch này đang được thực hiện tốt.

Ví Mt. Gox có nhãn "Mt. Gox: Cold Wallet (1Jbez)" đã gửi 5,110 BTC trị giá khoảng 340 triệu USD đến một ví không xác định và sàn giao dịch tiền điện tử Bitstamp. Trong khi 42,587 BTC còn lại, trị giá 2.85 tỷ USD, đã được gửi đến một địa chỉ không xác định khác bắt đầu bằng 15yPU.

Vào ngày 22 tháng 7, Mt. Gox cũng đã bắt đầu chuẩn bị hoàn trả cho các chủ nợ thông qua Bitstamp. Theo Arkham Intelligence, các địa chỉ của Mt. Gox đã "gửi 1 USD" đến bốn địa chỉ gửi tiền riêng biệt của Bitstamp bởi đây là 1 trong 5 sàn giao dịch làm việc với Mt. Gox.

Với 3.2 tỷ USD Bitcoin mới nhất được chuyển ra khỏi địa chỉ của Mt. Gox, tổng số tiền đã được giải ngân cho các chủ nợ kể từ ngày 16/07 lên tới hơn 12 tỷ USD.

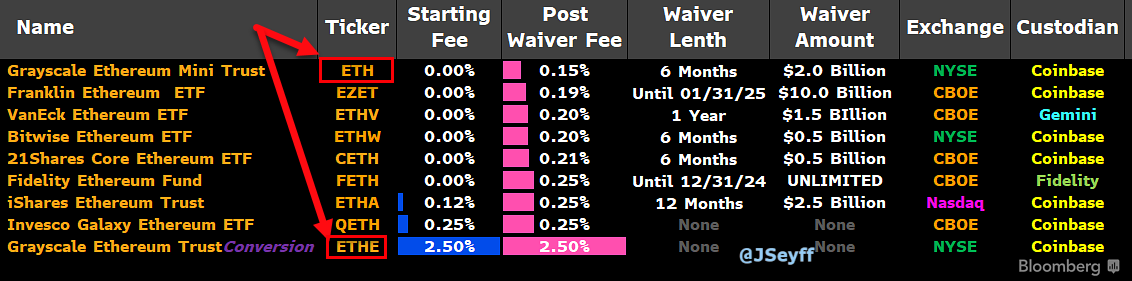

Quỹ ETF Ethereum giao ngay của Grayscale sẽ niêm yết trên Sàn Giao dịch Chứng khoán New York

Công ty quản lý tài sản kỹ thuật số Grayscale đã xác nhận hai quỹ ETF Ethereum giao ngay của họ đã chính thức được giao dịch trên Sàn Giao dịch Chứng khoán New York (NYSE), đánh dấu một cột mốc quan trọng đối với các nhà đầu tư của doanh nghiệp và thị trường ETF.

Việc ra mắt diễn ra một ngày sau khi SEC phê duyệt các ETF Ethereum giao ngay, cho phép một số nhà phát hành tung sản phẩm của họ ra thị trường. Nhà phân tích James Seyffart của Bloomberg cho biết Quỹ ủy thác Ethereum của Grayscale (ETHE) vẫn chưa nhận được tài liệu chính thức có hiệu lực từ SEC, nhưng ông hy vọng nó sẽ đến vào lúc bắt đầu phiên giao dịch mới

ETHE hiện là sản phẩm ETF dựa trên ETH lớn nhất thế giới, với 9.9 tỷ USD ETH nắm giữ, với phí quản lý 2.5% cho các nhà đầu tư. Trong khi đó, sản phẩm thứ hai của Grayscale, Grayscale Ethereum Mini Trust (ETH), đã miễn phí trong sáu tháng đầu tiên hoặc cho đến khi đạt 2 tỷ USD tổng tài sản được quản lý (AUM). Tuy vậy, mức phí sau khi đạt được hai ngưỡng trên chỉ là 0.15%, biến nó trở thành ETF Ether giao ngay có phí dịch vụ rẻ nhất tại Mỹ

Các ETF Ether từ BlackRock, Fidelity, 21Shares, Bitwise, Franklin Templeton, VanEck và Invesco Galaxy cũng đã được phê duyệt để bắt đầu giao dịch vào sáng thứ Ba, ngày 23 tháng 7.

Danh sách các quỹ ETF Ethereum được phê duyệt (Nguồn: James Seyffart)

Nhà phân tích ETF Eric Balchunas của Bloomberg dự kiến các ETF Ether giao ngay sẽ thu hút được khoảng 10% đến 20% dòng vốn mà các ETF Bitcoin giao ngay đã chứng kiến kể từ khi các sản phẩm đó ra mắt cách đây hơn sáu tháng.

Tuy nhiên, giám đốc đầu tư của Bitwise, Matt Hougan, tự tin rằng các ETF này có thể có tác động lớn hơn đến giá Ethereum so với tác động từ các ETF Bitcoin giao ngay đến Bitcoin. Hougan dự đoán giá Ether sẽ chạm mức $5,000 trước khi kết thúc năm 2024.

AUD được dự báo sẽ có chuỗi giảm dài nhất kể từ tháng 8 năm ngoái

Sau khi chạm mức cao nhất kể từ tháng 1, AUD/USD đã thoái lui đáng kể trong tuần qua. Hiện cặp tiền giảm 0.3% xuống 0.6620. Pha giảm về mốc 0.6800 khiến cặp tỷ giá đang giảm 2.5% so với mức đỉnh được thiết lập vào ngày 11/7 và dự kiến sẽ có phiên giảm thứ 7 liên tiếp.

Mặc dù thị trường chứng khoán khởi sắc khi bắt đầu tuần mới, AUD không nhận được nhiều động lực tích cực và hiện đang hướng tới các hỗ trợ mới về mặt kỹ thuật, trong bối cảnh USD vẫn vững vàng trước hầu hết các đồng tiền chính khác.

Phe bán hiện đang hướng mục tiêu tới đáy ngày 28.6 ở mức 0.6619, gần với đường MA 100 ngày ở khoảng 0.6607 và sau đó là đường MA 200 ngày (màu xanh) ở khoảng 0.6583. Phá qua các ngưỡng này, đà giảm có thể mở rộng xuống 0.6580 (mức Fibo 50% của pha tăng từ đáy tháng 4 đến đỉnh tháng 7) - vùng hỗ trợ quan trọng để đánh giá xem phe mua có thể giữ vững xu hướng tăng trong dài hạn hay không. Nếu không thành công, áp lực bán có thể đẩy cặp tiền về mốc 0.6500 một lần nữa.

Từ nay đến cuối tuần, một số yếu tố chi phối biến động của AUD là diễn biến của đồng Nhân dân tệ, khẩu vị rủi ro trên thị trường chứng khoán, báo cáo lợi nhuận quý II của Alphabet và Tesla sau khi đóng cửa phiên Mỹ tối nay, ngoài ra còn có phản ứng của USD với báo cáo PMI, tăng trưởng GDP quý II vào thứ Năm và PCE vào thứ Sáu.

Cập nhật phiên Âu: USD tăng so với các đồng tiền chính, ngoại trừ với JPY

Diễn biến trên thị trường FX trở nên trầm lắng vào đầu phiên Âu sau phiên thứ Hai giao dịch đầy biến động. USD vững vàng trước các đồng tiền chính khác khi các nhà đầu tư chờ đợi dữ liệu Doanh số bán nhà tháng 6 của Hoa Kỳ và Chỉ số sản xuất của Fed Richmond trong tháng 7. Sau khi phiên Mỹ đóng cửa, Google (Alphabet), Tesla và Visa sẽ công bố báo cáo lợi nhận quý II. Hiện USD tăng so với các đồng tiền chính, ngoại trừ với JPY, trong khi các đồng antipodeans dẫn đầu đà giảm.

Sắc xanh lan tỏa trên thị trường chứng khoán châu Âu khi các nhà đầu tư chờ đợi báo cáo lợi nhuận quý II từ các doanh nghiệp trong khu vực. Ngoài ra, các nhà đầu tư cũng đánh giá diễn biến chính trị tại Mỹ. Tổng thống Joe Biden đã từ bỏ cuộc đua vào Nhà Trắng vào Chủ Nhật và ủng hộ Phó Tổng thống Kamala Harrist trở thành ứng cử viên đại diện cho đảng Dân chủ.

Cập nhật các thị trường khác:

- Vàng tăng 0.45% lên 2,406 USD/oz

- Dầu WTI tăng 0.15% lên 78.50/thùng

- BTC giảm 1% xuống 66,870 USD

- Lợi suất TPCP giảm nhẹ khắp các kỳ hạn, với lợi suất 2 năm và 10 năm lần lượt giảm 1.3bp và 1.7bp xuống 4.51% và 4.24%

Quan chức ECB de Guindos: Dự báo kinh tế tháng 9 là chìa khóa để đánh giá lại triển vọng chính sách

Trong một cuộc phỏng vấn với hãng thông tấn Europa Press của Tây Ban Nha, Phó chủ tịch ECB Luis de Guindos đã nhấn mạnh tầm quan trọng của các dự báo kinh tế vĩ mô mới vào tháng 9, cùng với dữ liệu về lạm phát toàn phần và lạm phát cơ bản trong 2 tháng tiếp theo. Những dự báo và dữ liệu này sẽ giúp ECB đánh giá lại lập trường chính sách tiền tệ của mình một cách hiệu quả hơn.

Quan chức De Guindos nhấn mạnh tầm quan trọng của việc thị trường đặt nhiều niềm tin hơn vào mục tiêu lạm phát 2% của ECB vào cuối năm 2025. Ông thừa nhận mức độ chắc chắn đạt mục tiêu không quá cao, đồng thời tuyên bố rằng ECB phải "thận trọng" khi đưa ra quyết định.

Ông dự đoán rằng lạm phát sẽ vẫn "ở mức hiện tại cho đến cuối năm" và nhận thấy rằng tất cả các thước đo lạm phát cơ bản đều đang giảm: "Quá trình giảm phát sẽ tiếp tục từ đầu năm sau".

Quan chức De Guindos cũng chỉ ra rằng tốc độ tăng lương đang "bắt đầu chậm lại" và các doanh nghiệp kỳ vọng mức tăng lương sẽ ở mức vừa phải, đặc biệt là từ năm 2025 trở đi, từ đó dẫn đến giảm lạm phát dịch vụ và giúp ECB đạt được mục tiêu lạm phát 2% vào cuối năm sau.

JPY tiếp tục nhận được lực cầu trong ngày

Trong bối cảnh thiếu đi xúc tác từ các sự kiện trên lịch kinh tế, JPY đã có một tuần khởi đầu khá tích cực. USD/JPY hiện giảm 0.6% xuống gần 156. AUD/JPY hiện hưởng lợi nhiều nhất từ sự phục hồi của JPY, hiện giảm thêm 1% và xóa bỏ hoàn toàn đà tăng từ tháng 6.

Trên khung D1, không có xúc tác chính thúc đẩy JPY phục hồi. Đợt tăng giá này diễn ra sau khi Nhật Bản can thiệp 2 tuần trước, dẫn đến bước đột phá về mặt kỹ thuật của USD/JPY vào tuần trước.

Nhiều nhà đầu tư cho rằng việc lợi suất TPCP giảm vào đầu tháng này có thể là một trong số các yếu tố hỗ trợ JPY, nhưng thực tế không hẳn là vậy. Lợi suất TPCP kỳ hạn 10 năm của Hoa Kỳ có thể giảm khi đóng cửa phiên thứ Ba, được dự báo ở mức 4.24% - dù vậy cũng tăng đáng kể từ mức 4.14% của tuần trước.

Bundesbank: ECB cần thận trọng trong việc cắt giảm lãi suất nhiều hơn

Trong báo cáo phân tích hàng tháng mới nhất, Bundesbank chỉ ra rằng một số động lực thúc đẩy nền kinh tế đang cùng lúc làm phức tạp thêm nỗ lực giảm lạm phát về mục tiêu của ECB.

Báo cáo nêu rõ: “Thị trường lao động vẫn hoạt động ở công suất cao, với mức tăng trưởng tiền lương nhanh chóng và giá cả tăng mạnh, đặc biệt là trong lĩnh vực dịch vụ”.

Bundesbank nhấn mạnh rằng “rủi ro lạm phát nghiêng về phía cung”. Lạm phát dịch vụ dự kiến chỉ giảm nhẹ trong những tháng tới, với chỉ số lạm phát toàn phần có khả năng dao động quanh mức hiện tại.

Trong bối cảnh này, Bundesbank khuyến cáo rằng “ECB cần cần trọng trong việc cắt giảm lãi suất nhiều hơn dựa trên dữ liệu hiện tại”.

Bundesbank dự đoán nền kinh tế sẽ “mạnh lên đôi chút” trong quý III. Tiêu dùng cá nhân dự kiến sẽ “tăng tốc hơn một chút” nhờ tiền lương tăng mạnh, lạm phát giảm và thị trường lao động mạnh mẽ. Cả 3 yếu tố này dự kiến sẽ tiếp tục hỗ trợ chi tiêu của người tiêu dùng.

Tuy nhiên, các nhà phân tích cũng cảnh báo rằng hoạt động công nghiệp có khả năng dù có cải thiện nhưng không đáng kể do nhu cầu yếu, điều này có thể khiến tăng trưởng GDP trong quý III giảm nhẹ so với kỳ vọng hồi tháng 6.

Lịch kinh tế hôm nay có gì đáng chú ý?

Tuần giao dịch này sẽ khá nhàm chán với lịch kinh tế trống và các quan chức Fed bước vào thời gian blackout trước thềm cuộc họp chính sách tháng 8. Không có báo cáo kinh tế quan trọng nào được công bố trong ngày mà chủ yếu là các dự liệu cấp thấp như Chỉ số niềm tin người tiêu dùng khu Eurozone và Chỉ số Fed Richmond.

Tuy nhiên, thị trường có thể nhận được một số tín hiệu từ các quan chức ECB, mặc dù họ vẫn có thể lặp lại các bình luận tương tự như Ngân hàng có thể hạ lãi suất vào tháng 9 nếu dữ liệu cho phép.

Happy trading!

Chứng khoán châu Âu mở cửa với diễn biến trái chiều

- Eurostoxx +0.3%

- DAX của Đức +0.5%

- CAC của Pháp 40 -0.1%

- FTSE của Anh -0.3%

- IBEX của Tây Ban Nha đi ngang

- FTSE MIB của Ý +0.3%

Điều này xảy ra khi hợp đồng tương lai của Hoa Kỳ giảm nhẹ. Hợp đồng tương lai S&P 500 giảm 0.2%, hợp đồng tương lai Nasdaq mất 0.3%. Đồng USD nhìn chung vẫn ổn định, giảm nhẹ so với đồng Yên nhưng tăng nhẹ so với một số đồng tiền chính khác.

Phó Chủ tịch ECB Luis de Guindos: Tháng 9 là thời điểm hợp lý hơn để đưa ra quyết định chính sách

Phát biểu của Phó Chủ tịch ECB, Luis de Guindos:

- Sẽ theo dõi chặt chẽ diễn biến của tiền lương

- Mức độ bất ổn hiện tại là rất lớn, vì vậy phải thận trọng khi đưa ra quyết định

Hợp đồng tương lai Eurostoxx tăng 0.2% đầu phiên Âu

- Hợp đồng tương lai DAX của Đức +0.3%

- Hợp đồng tương lai CAC 40 của Pháp không đổi

- Hợp đồng tương lai FTSE của Anh -0.3%

Tuy nhiên, hợp đồng tương lai của Hoa Kỳ lại giảm nhẹ, với hợp đồng tương lai của S&P 500 giảm 0.2% và hợp đồng tương lai của Nasdaq mất 0.3%.

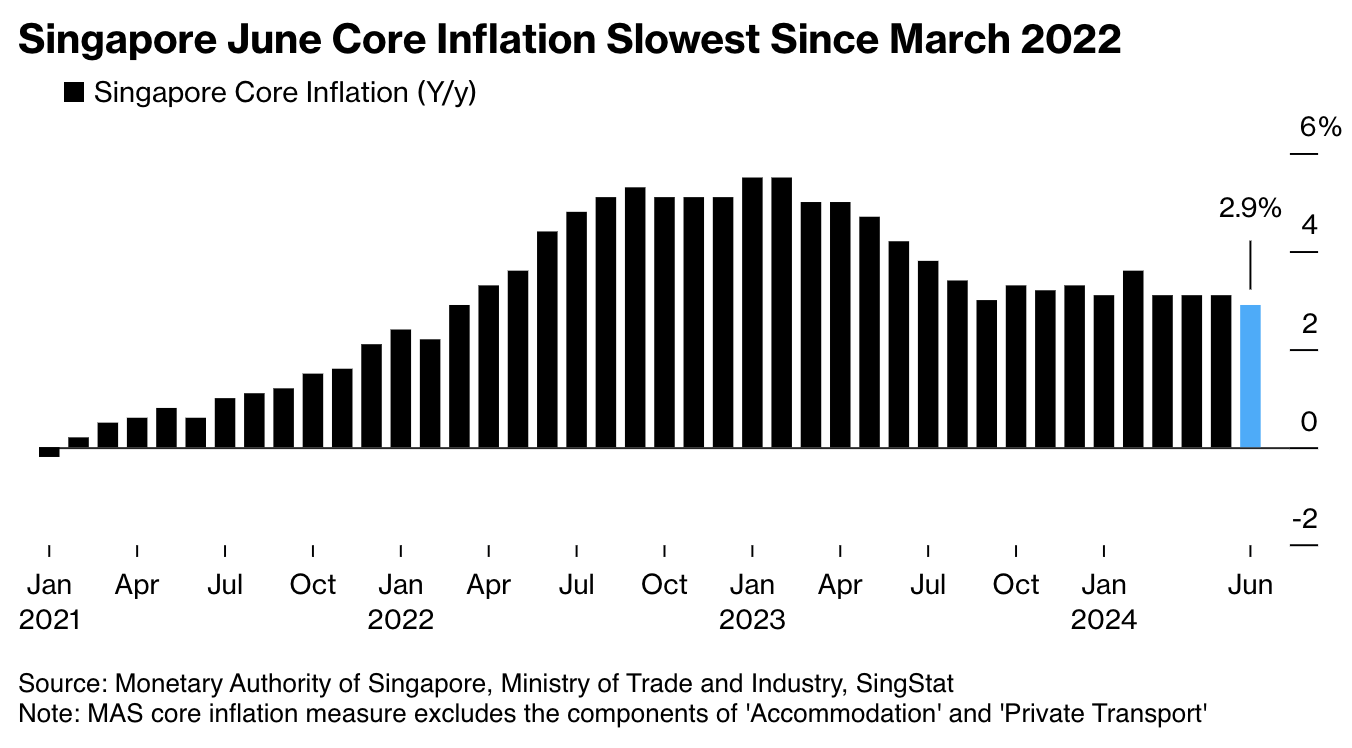

Lạm phát cơ bản của Singapore giảm xuống dưới 3% lần đầu tiên kể từ năm 2022

Lạm phát cơ bản của Singapore đã giảm tốc nhiều hơn dự kiến vào tháng 6, tạo điều kiện cho ngân hàng trung ương tập trung vào việc bảo vệ nền kinh tế phụ thuộc vào thương mại khỏi những cú sốc toàn cầu.

Lạm phát cơ bản, không bao gồm chi phí đi lại và chỗ ở cá nhân, đã tăng 2.9% vào tháng 6 so với cùng kỳ năm ngoái, theo báo cáo từ Cơ quan Tiền tệ Singapore, Bộ Thương mại và Công nghiệp vào thứ Ba.

Lạm phát toàn phần đã chậm lại còn 2.4% sau khi đạt 3.1% vào tháng 5. Sự chậm lại này được thúc đẩy bởi mức tăng nhẹ hơn trong chi phí vận tải tư nhân và chăm sóc sức khỏe. Bên cạnh đó, lạm phát toàn phần đã giảm 0.2% m/m, trái ngược với mức tăng 0.7% m/m trong tháng trước.

Đồng Yên duy trì đà tăng, USD/JPY tiệm cận mốc 156.00

Đồng Yên (JPY) mở rộng đà tăng trong phiên thứ hai liên tiếp vào thứ Ba. Các nhà giao dịch đang chờ đợi quyết định lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ) vào tuần tới, vốn được cho là có thể các quan chức sẽ tăng lãi suất để hỗ trợ đồng Yên.

Toshimitsu Motegi, một quan chức cấp cao trong đảng cầm quyền, đã yêu cầu Ngân hàng Trung ương Nhật Bản (BoJ) trình bày rõ ràng hơn về kế hoạch bình thường hóa chính sách tiền tệ thông qua việc tăng lãi suất dần dần, nhấn mạnh rằng sự suy yếu quá mức của đồng Yên đang ảnh hưởng xấu đến nền kinh tế, theo Reuters. Thủ tướng Fumio Kishida chia sẻ thêm rằng việc bình thường hóa chính sách tiền tệ của ngân hàng trung ương sẽ hỗ trợ quá trình chuyển đổi của Nhật Bản sang nền kinh tế tăng trưởng.

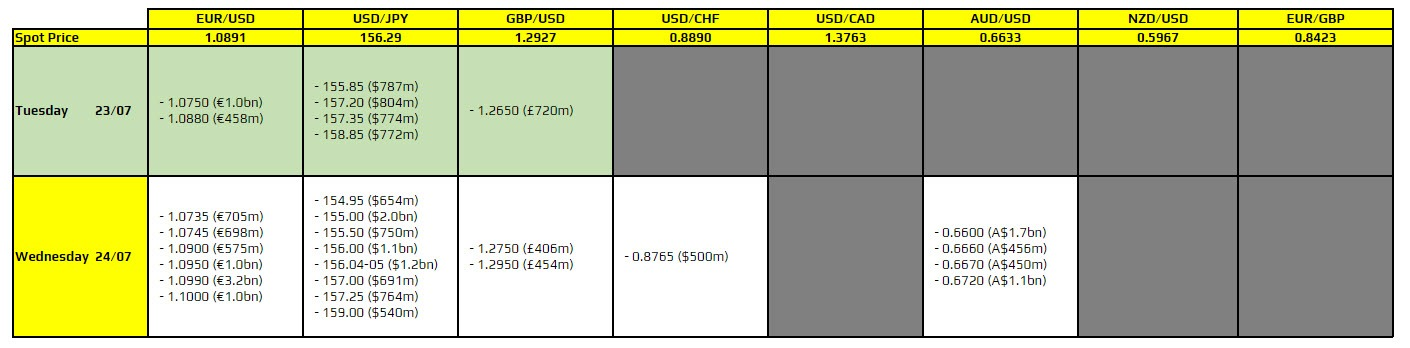

Quyền chọn FX đáo hạn vào ngày 23/7 lúc 10 giờ sáng theo giờ New York

Không có đợt hết hạn lớn nào đáng chú ý trong phiên. Do đó, tâm lý giao dịch có thể trầm lắng hơn trong phiên Âu. Tuy nhiên, thị trường chứng khoán có thể thận trọng hơn vào hôm nay khi báo cáo kết quả kinh doanh của Alphabet và Tesla được công bố.

Đồng AUD tiếp tục suy yếu phiên thứ 7 liên tiếp, một phần do lo ngại về nền kinh tế Trung Quốc

Đồng AUD suy yếu trong phiên thứ 7 liên tiếp vào thứ Ba, bởi giá năng lượng và kim loại giảm mạnh. Do Úc phụ thuộc nhiều vào xuất khẩu hàng hóa, AUD đặc biệt nhạy cảm với biến động của các tài sản này.

"Việc cắt giảm lãi suất của Ngân hàng Nhân dân Trung Quốc (PBOC) và kết quả của Hội nghị Trung ương lần thứ ba không đủ để thuyết phục những người tham gia thị trường rằng nền kinh tế Trung Quốc đang có triển vọng tăng tốc đáng kể", theo Joseph Capurso, giám đốc bộ phận kinh tế quốc tế tại Commonwealth Bank of Australia. Bất kỳ thay đổi nào trong nền kinh tế Trung Quốc đều có thể tác động đến thị trường Úc, vì cả hai quốc gia đều là đối tác thương mại thân thiết.

Đồng AUD có thể được hỗ trợ khi dữ liệu việc làm mạnh mẽ làm dấy lên suy đoán về khả năng tăng lãi suất từ Ngân hàng Dự trữ Úc (RBA). Nhà đầu tư đang chờ đợi dữ liệu PMI sản xuất và dịch vụ của Úc trong tuần này để đánh giá sức khỏe của nền kinh tế.

Chứng khoán châu Âu dự kiến mở cửa với diễn biến trái chiều trước loạt báo cáo kết quả kinh doanh

Chỉ số FTSE của Anh dự kiến mở cửa giảm 12 điểm xuống mức 8,192, chỉ số DAX của Đức tăng 76 điểm lên 18,490, chỉ số CAC 40 của Pháp nhích 18 điểm lên 7,639 và chỉ số FTSE MIB của Ý tăng 122 điểm lên 34,984, theo dữ liệu từ IG.

Thị trường châu Âu sẽ đánh giá báo cáo kết quả kinh doanh mới nhất từ Givaudan, Thales, Alstom, Norsk Hydro, AkzoNobel, Banco de Sabadell, Randstad, Enagas và LVMH vào thứ Ba.

Hungary sẽ đưa ra quyết định mới nhất về lãi suất và dữ liệu công bố bao gồm số liệu về niềm tin người tiêu dùng của Hà Lan và Ireland.

Lịch kinh tế phiên Âu hôm nay có gì đáng chú ý?

Tương tự như phiên hôm qua, sẽ không có bất kỳ dữ liệu quan trọng nào cần theo dõi trong phiên Âu hôm nay.

Và điều đó có thể khiến cho phiên giao dịch ngày hôm sau diễn ra khá trầm lắng.

Phố Wall hôm qua đã khởi sắc, với cổ phiếu công nghệ phục hồi sau đợt giảm tồi tệ vào nửa cuối tuần trước. Báo cáo kết quả kinh doanh quan trọng từ Alphabet và Tesla sẽ được công bố sau khi đóng cửa phiên hôm nay.

Bên cạnh đó, đà giảm của cặp USD/JPY hôm qua vẫn được giữ vững trong khi đồng Nhân dân tệ tiếp tục suy yếu trong tuần này. Các đồng tiền chính khác hiện không có nhiều biến động.

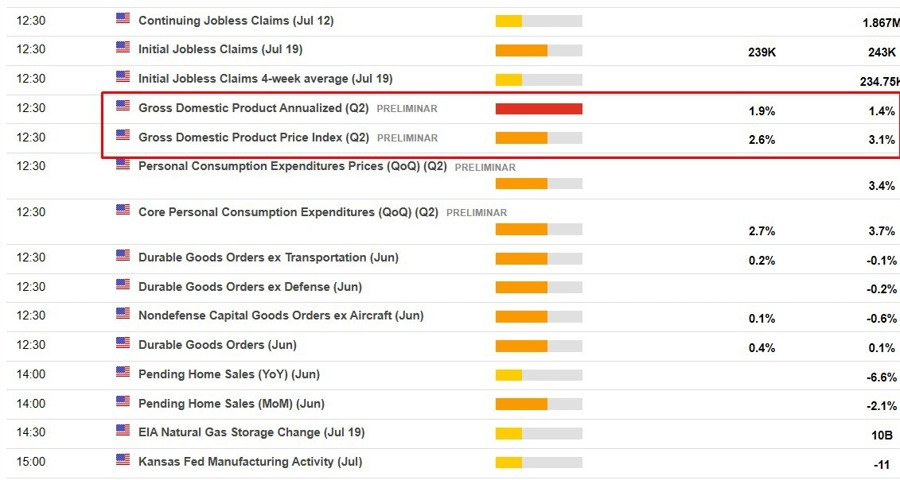

Dữ liệu PMI vào ngày mai sẽ được theo dõi chặt chẽ, cùng với đó là quyết định chính sách của BoC. Vào thứ năm, GDP quý 2 của Hoa Kỳ và số đơn xin trợ cấp thất nghiệp hàng tuần sẽ là tâm điểm chú ý. Sau đó, vào thứ sáu, chỉ số giá PCE của Hoa Kỳ sẽ được công bố.

Cập nhật thị trường phiên Á: USD/JPY sụt giảm xuống tiệm cận 156.00, NZD/USD chạm đáy kể từ tháng 5

Tin tức và dữ liệu trong phiên hôm nay khá ảm đạm. Cuộc khảo sát hàng tuần của ANZ-Roy Morgan cho thấy niềm tin người tiêu dùng Úc đã tăng lên mức đỉnh trong sáu tháng, với đà tăng lớn nhất kể từ tháng 4 năm 2021. Các lý do được đưa ra bao gồm:

- Sự lạc quan đối với các hộ gia đình từ việc cắt giảm thuế

- Sự thúc đẩy chưa từng có từ các chính sách hỗ trợ "chi phí sinh hoạt" khác nhau

Đồng AUD (và NZD) đã tăng mạnh đầu phiên giao dịch. Tuy nhiên sau đó, AUD/USD đã thoái lui toàn bộ đà tăng, NZD/USD cũng giảm xuống mức đáy kể từ tháng 5.

Về chính trị Hoa Kỳ, tin tức cho biết Phó Tổng thống Harris đã giành được đủ số đại biểu, hơn 1,976, để trở thành ứng cử viên của Đảng Dân chủ trong cuộc bầu cử tổng thống vào tháng 11.

USD/JPY là cặp đáng chú ý trong phiên. Cặp tiền này đã giảm khoảng 50 điểm so với mức đỉnh trong phiên mà không có bất kỳ tin tức hay dữ liệu nào làm chất xúc tác. Toshimitsu Motegi, Tổng thư ký của Đảng Dân chủ Tự do (LDP) cầm quyền của Nhật Bản, chia sẻ rằng ông nghĩ chính sách của Ngân hàng Trung ương Nhật Bản (BoJ) nên rõ ràng hơn. Thật khó để suy diễn quá nhiều về điều đó.

Giá dầu hiện đi ngang sau hai phiên giảm liên tiếp do các nhà đầu tư tập trung vào triển vọng nguồn cung dầu tăng và nhu cầu yếu, trong khi ít có phản ứng trước biến động trong chiến dịch tranh cử tổng thống Mỹ.

Giá vàng gần như đi ngang trong phiên, hiện giao dịch quanh mức 2397 USD/oz.

Thị trường chứng khoán châu Á biến động trái chiều vào thứ Ba sau khi Phố Wall bỏ qua sự bất ổn chính trị để ghi nhận mức tăng chỉ sau một đêm.

- S&P/ASX 200 tăng 0.67%

- Nikkei 225 tăng 0.10% và Topix tăng 0.49%.

- Kospi tăng 0.30%, trong khi Kosdaq tăng 0.42%. Chỉ số PPI của Hàn Quốc trong tháng 6 đã tăng 2.5% so với cùng kỳ năm ngoái, cao hơn mức tăng 2.3% trong tháng 5. Cổ phiếu của ứng dụng nhắn tin phổ biến Kakao đã giảm 4.63% sau khi tòa án Hàn Quốc đưa ra lệnh bắt giữ người sáng lập Brian Kim vì cáo buộc thao túng thị trường.

- HangSeng giảm 0.36% trong khi Shanghai Composite giảm 0.44%

Nhà kinh tế trưởng ECB Philip Lane sẽ có bài phát biểu về chính sách tài khóa và tiền tệ hôm nay

14:00: Nhà kinh tế trưởng và thành viên hội đồng quản trị của Ngân hàng Trung ương Châu Âu Philip Lane sẽ có bài phát biểu khai mạc tại hội nghị chung của Ngân hàng Trung ương Châu Âu, Quỹ Tiền tệ Quốc tế và IMF Economic Review.

Giá dầu hiện đi ngang sau hai phiên giảm liên tiếp

Giá dầu hiện đi ngang sau hai phiên giảm liên tiếp do các nhà đầu tư tập trung vào triển vọng nguồn cung dầu tăng và nhu cầu yếu, trong khi ít có phản ứng trước biến động trong chiến dịch tranh cử tổng thống Mỹ.

Các nhà giao dịch hầu hết phớt lờ quyết địn từ bỏ nỗ lực tái tranh cử của Tổng thống Hoa Kỳ Joe Biden và tán thành Phó Tổng thống Kamala Harris vào Chủ nhật. Các nhà phân tích của Citi cho biết họ tin rằng cả Harris và ứng cử viên Đảng Cộng hòa Donald Trump sẽ không thúc đẩy các chính sách có ảnh hưởng lớn đến hoạt động dầu khí.

Thay vào đó, thị trường tập trung vào cung và cầu dầu, điều mà các nhà phân tích của Morgan Stanley cho biết có khả năng cân bằng vào quý 4 và thặng dư vào năm tới, điều này sẽ kéo giá Brent xuống mức quanh 70 USD/thùng.

Viện Dầu khí Hoa Kỳ sẽ công bố ước tính về lượng dầu tồn kho của tuần trước vào thứ Ba, trong khi dữ liệu chính thức của chính phủ Hoa Kỳ dự kiến sẽ công bố vào thứ Tư.

Một cuộc thăm dò sơ bộ của Reuters gồm sáu nhà phân tích ước tính rằng dự trữ dầu thô của Mỹ trung bình giảm 2.5 triệu thùng trong tuần tính đến ngày 19 tháng 7, trong khi tồn kho xăng có thể giảm 500,000 thùng.

ETH có thể bùng nổ trong tuần này khi các quỹ Ethereum ETF được ra mắt

ETH có thể bùng nổ trong tuần này khi các quỹ Ethereum ETF được ra mắt tại Mỹ vào thứ Ba.

ETH hiện tăng hơn 1% lên trên $3,480. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) xác nhận thông qua trang web của mình rằng đã phê duyệt các ETF ETH giao ngay. Xem xét việc ra mắt các quỹ ETH ETF, tuần này có thể rất quan trọng đối với Ethereum.

Donald Trump và Elon Musk có thể hỗ trợ Bitcoin không?

BTC tăng 0.15%, duy trì trên $67.500. Bitcoin được kỳ vọng sẽ phục hồi sau khi có các cuộc thảo luận xung quanh việc Donald Trump biến Bitcoin thành tài sản dự trữ nếu được bầu làm tổng thống và các bài đăng gần đây của Elon Musk gợi ý về một đợt tăng giá tiềm năng đối với tài sản kỹ thuật số lớn nhất.

Dòng vốn ròng 1.35 tỷ USD được đổ vào thị trường tiền điện tử

Các sản phẩm đầu tư tài sản kỹ thuật số đã chứng kiến dòng tiền ròng đổ vào tuần thứ ba liên tiếp trong tuần qua, đạt tổng trị giá 1.35 tỷ USD khi thị trường tiền điện tử phục hồi.

Việc PBoC hạ yêu cầu tài sản thế chấp khoản vay MLF sẽ làm giảm "nạn đói tài sản"

Ngân hàng Nhân dân Trung Quốc (PBOC) cho biết sẽ hạ thấp yêu cầu thế chấp đối với khoản vay MLF để tăng quy mô trái phiếu có thể giao dịch trên thị trường. Động thái này diễn ra trong bối cảnh thị trường trái phiếu chính phủ Trung Quốc có đà phục hồi kéo dài kỷ lục, dẫn đến nhiều cảnh báo của ngân hàng trung ương và các biện pháp nhằm đặt mức sàn cho lợi suất trái phiếu chính phủ cũng như ngăn chặn bong bóng thị trường.

Truyền thông nhà nước Trung Quốc hôm nay đang đề cập đến vấn đề này, nói rằng động thái của PBoC sẽ làm giảm bớt áp lực “nạn đói tài sản” trên thị trường trái phiếu.

Thị trường chứng khoán châu Á biến động trái chiều

Thị trường chứng khoán châu Á biến động trái chiều vào thứ Ba sau khi Phố Wall bỏ qua sự bất ổn chính trị để ghi nhận mức tăng chỉ sau một đêm.

- S&P/ASX 200 tăng 0.67%

- Nikkei 225 tăng 0.10% và Topix tăng 0.49%.

- Kospi tăng 0.30%, trong khi Kosdaq tăng 0.42%. Chỉ số PPI của Hàn Quốc trong tháng 6 đã tăng 2.5% so với cùng kỳ năm ngoái, cao hơn mức tăng 2.3% trong tháng 5. Cổ phiếu của ứng dụng nhắn tin phổ biến Kakao đã giảm 4.63% sau khi tòa án Hàn Quốc đưa ra lệnh bắt giữ người sáng lập Brian Kim vì cáo buộc thao túng thị trường.

- HangSeng giảm 0.36% trong khi Shanghai Composite giảm 0.44%

Goldman Sachs kỳ vọng GDP quý 2 của Mỹ tăng 2.3% so với cùng kỳ năm trước

Goldman Sachs lo ngại về nền kinh tế Mỹ đi xuống trong nửa đầu năm nhưng lại được khích lệ bởi dữ liệu doanh số bán lẻ và sản xuất công nghiệp gần đây.

GS hiện kỳ vọng tăng trưởng GDP quý 2 ở mức 2.3% so với cùng kỳ năm trước:

- “Ước tính của chúng tôi cho thấy rằng GDP tăng trưởng với tốc độ 1.9% so với cùng kỳ năm trước trong nửa đầu năm 2024 và GDP quý 2 tăng trưởng với tốc độ 2.3%, cao hơn những kỳ vọng đồng thuận ảm đạm vào đầu năm và chỉ thấp hơn một chút so với dự báo ban đầu của chúng tôi”

- Goldman dự báo chi tiêu của người tiêu dùng sẽ tăng khoảng 1.8% trong nửa đầu năm 2024, chỉ thấp hơn một chút so với dự báo ban đầu của năm.

- Đầu tư, bao gồm đầu tư vào nhà ở, kinh doanh và hàng tồn kho, đã vượt quá mong đợi, mặc dù hoạt động nhà ở chậm lại trong Quý 2 sau đợt tăng vọt trong Quý 1 do lãi suất thế chấp thấp hơn.

- Xuất khẩu ròng giảm do xuất khẩu hàng hóa tiếp tục yếu kém

Xa hơn nữa, GS mong đợi:

- Tăng trưởng GDP 2.6% trong quý 3 năm 2024

- Và 2.4% trong quý 4 năm 2024

Cập nhật thị trường tiền tệ phiên Á: AUD và NZD tiếp đà suy yếu khi tăng trưởng kinh tế Trung Quốc mất đà

- DXY đi ngang quanh 104.30

- AUD và NZD tiếp đà giảm từ hôm qua sau khi PBoC nới lỏng chính sách nhằm kích thích nền kinh tế có dâu hiệu suy thoái. AUDUSD giảm 0.03% xuống 0.6639 trong khi NZDUSD giảm 0.14% xuống 0.5970.

- Rodrigo Catril, chiến lược gia ngoại hối cấp cao tại Ngân hàng Quốc gia Australia (NAB), cho biết: “Đối với AUD và NZD, chúng có xu hướng phản ánh thực tế mà nền kinh tế Trung Quốc hiện đang phải đối mặt. Việc nới lỏng của PBoC ngày hôm qua không lớn về mặt quy mô, nhưng báo hiệu rằng PBoC sẵn sàng hỗ trợ nền kinh tế bên cạnh khía cạnh tài chính."

-

Ngân hàng Commonwealth Bank of Australia thẳng thắn hơn với việc bày tỏ nỗi thất vọng: "AUD/USD giảm sau quyết định bất ngờ của Ngân hàng Nhân dân Trung Quốc nhằm giảm lãi suất chính sách quan trọng. Việc cắt giảm lãi suất và kết quả của Hội nghị toàn thể lần thứ ba quá khiêm tốn để thuyết phục những người tham gia thị trường về triển vọng tăng tốc đáng kể của nền kinh tế Trung Quốc"

-

USDJPY giảm 0.17% xuống 156.72

Phó Tổng thống Mỹ Harris trở thành ứng cử viên giả định của Đảng Dân chủ cho Cuộc bầu cử Tổng thống

Phó Tổng thống Mỹ Harris nhận được sự ủng hộ của 1,976 đại biểu.

Đó là một con số kỳ diệu và điều này đồng nghĩa với việc bà trở thành ứng cử viên giả định của Đảng Dân chủ cho Cuộc bầu cử Tổng thống vào tháng 11.

Tất nhiên, các thủ tục bỏ phiếu vẫn chưa diễn ra, nhưng với số lượng lớn đại biểu ủng hộ như vậy, bà gần như chắc thắng.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1334

- Dự kiến: 7.2746

- Giá đóng cửa trước đó: 7.2736

- PBOC bơm 267.3 tỷ nhân dân tệ thông qua reverse repo 7 ngày, đặt lãi suất ở mức 1.7%

- 676 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay.

- Một khoản rút ròng tương đương 408.7 tỷ nhân dân tệ được thông qua trong hoạt động thị trường mở trong ngày

Deutsche Bank dự đoán cổ phiếu công nghệ vốn hóa lớn sẽ tiếp tục giảm

CNBC đưa tin những dự đoán của Deutsche Bank:

- Việc chuyển từ cổ phiếu công nghệ vốn hóa lớn sang cổ phiếu vốn hóa nhỏ đã xảy ra sẽ không chỉ là một đốm sáng ngắn hạn

- Thị trường vẫn đang định giá quá cao

- Định vị cổ phiếu tổng thể vẫn ở mức cao

- Sự thay đổi mạnh mẽ về định vị và dòng vốn chảy ra khỏi cổ phiếu công nghệ sang các lĩnh vực khác do những lĩnh vực này có nhiều cơ hội để hoạt động trong trung hạn.

- Định vị của cổ phiếu MCG & Tech vẫn phù hợp với việc tiếp tục tăng trưởng nhưng chúng tôi nhận thấy sự chậm lại khi tốc độ tăng trưởng quay trở lại mức xu hướng đã có trong 2 thập kỷ qua

Good morning from Dubaotiente. Tổng hợp thị trường ngày 22.07: Sắc xanh lan tỏa thị trường chứng khoán Mỹ, USD suy yếu nhẹ khi thị trường xem xét thông tin Joe Biden rút lui khỏi cuộc bầu cử Tổng thống Mỹ năm 2024

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi cổ phiếu công nghệ phục hồi sau đợt bán tháo vào tuần trước. S&P 500 tăng hơn 1% trong phiên giao dịch tốt nhất kể từ đầu tháng 6. Cổ phiếu lĩnh vực công nghệ thông tin và dịch vụ truyền thông tăng lần lượt khoảng 2% và 1.2%. Dow Jones tăng hơn 0.3% trong khi Nasdaq Composite tăng gần 1.6%. Russell 2000 tăng 1.7% trong phiên. Điều này được xây dựng dựa trên mức tăng của tuần trước, được coi là dấu hiệu cho thấy các nhà giao dịch đang chuyển sang đầu tư các cổ phiếu vốn hóa nhỏ thay cho những tên tuổi Big Tech đã đạt được mức tăng khổng lồ trong năm nay. Việc đầu tư vào các cổ phiếu vốn hóa nhỏ cũng diễn ra khi các nhà đầu tư ngày càng hào hứng với việc Fed sẽ sớm bắt đầu hạ lãi suất, một động thái được coi là đặc biệt hữu ích đối với các công ty nhỏ hơn và có định hướng theo chu kỳ hơn.

- Dow Jones: +0.32%

- S&P 500: +1.08%

- Nasdaq: +1.58%

Trên thị trường FX, USD suy yếu nhẹ khi thị trường xem xét thông tin Joe Biden rút lui khỏi cuộc bầu cử Tổng thống Mỹ năm 2024, và ủng hộ đương kim phó Tổng thống Harris trở thành ứng viên của Đảng Dân chủ. DXY giảm 0.08% xuống 104.27. JPY mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. USDJPY giảm 0.24%, đóng cửa ở 156.95 bất chấp việc các quan chức BoJ nhận thấy mức tiêu dùng yếu làm phức tạp thêm việc thắt chặt chính sách được chờ đợi từ lâu. AUD và NZD chịu áp lực bởi những lo ngại về tăng trưởng của Trung Quốc. PBoC bất ngờ cắt giảm lãi suất trước tình hình nền kinh tế đang chậm lại. AUDUSD giảm 0.63% xuống 0.6641 trong khi NZDUSD giảm 0.50% xuống 0.5979.

- DXY: -0.08%

- EURUSD +0.08%

- GBPUSD +0.17%

- AUDUSD -0.63%

- NZDUSD -0.50%

- USDJPY -0.24%

- USDCHF +0.10%

- USDCAD +0.22%

Vàng giảm $3 xuống $2,397. Bitcoin giảm gần 1% xuống gần $67,500. Lợi suất TPCP Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 1.6 bps lên 4.254%. Giá dầu giảm phiên thứ hai liên tiếp vào thứ Hai, chạm mức đáy trong hơn một tháng, do các nhà đầu tư tập trung vào lượng dự trữ tăng và dấu hiệu nhu cầu yếu. Hợp đồng kỳ hạn dầu thô Brent giảm 47 cent, tương đương 0.6%, xuống 82.16 USD/thùng - mức thấp nhất kể từ ngày 11 tháng 6. Hợp đồng tương lai dầu thô WTI đáo hạn vào tháng 8 giảm 34 cent , tương đương 0.4%, xuống 79.79 USD/thùng, cũng là mức thấp nhất trong một tháng.

Cập nhật phiên Mỹ: Cổ phiếu công nghệ phục hồi, sự chú ý dồn vào báo cáo thu nhập

Cổ phiếu phục hồi sau tuần tồi tệ nhất kể từ tháng 4 khi các nhà đầu tư gác lại thông tin Joe Biden kết thúc chiến dịch tái tranh cử, tập trung vào mùa báo cáo thu nhập của các công ty công nghệ.

Chứng khoán Mỹ chìm trong sắc xanh, NASDAQ dẫn đầu đà tăng:

- NASDAQ tăng 1.39% lên 17973

- Dow Industrial Average tăng 0.43% lên 40459

- S&P 500 tăng 1.01% lên 5561

- Russell 2000 tăng 0.1% lên 2186

Lợi suất TPCP Mỹ biến động trái chiều:

Chỉ số DXY đi ngang trong một ngày không có nhiều thông tin, hiện đang ở mức 104.334.

Giá vàng giảm 0.48% xuống 2389 USD/oz.

Giá dầu WTI giảm 0.52% xuống 79.25 USD/thùng.

Bitcoin đang giao dịch ở mức 66,800 USD.

GBP/USD giảm nhẹ do kỳ vọng BoE cắt giảm lãi suất tăng lên

- GBP/USD không giữ được đà tăng trước một tuần có nhiều dữ liệu của Mỹ.

- Sự suy đoán ngày càng tăng về chiến thắng của Trump đã cải thiện sức hấp dẫn của DXY.

- Doanh số bán lẻ của Anh giảm mạnh vào tuần trước đã thúc đẩy kỳ vọng BoE cắt giảm lãi suất.

- GBP/USD hiện tại đang ở mức 1.2913

Giá vàng tiếp tục giảm bất chấp sự bất ổn về chính trị tại Mỹ

Giá vàng giảm mặc dù có sự bất ổn về cuộc bầu cử tổng thống Mỹ khi Biden quyết định rút lui.

- Giá vàng (XAU/USD) giảm nhẹ xuống dưới ngưỡng hỗ trợ quan trọng là 2,400 USD/oz trong phiên giao dịch Mỹ ngày hôm nay. Bất chấp việc Phó Tổng thống Kamala Harris được đề cử làm lãnh đạo đảng Dân chủ để đối đầu với đảng Cộng hòa do Donald Trump lãnh đạo làm gia tăng sự bất ổn chính trị của Mỹ. Trong lịch sử, các nhà đầu tư thường chuyển hướng đầu tư sang Vàng như một biện pháp phòng ngừa bất ổn chính trị khiến giá vàng tăng, tuy nhiên tình hình hiện tại không phải như vậy.

- Giá vàng đang ở dưới mức 2,390 USD/oz.

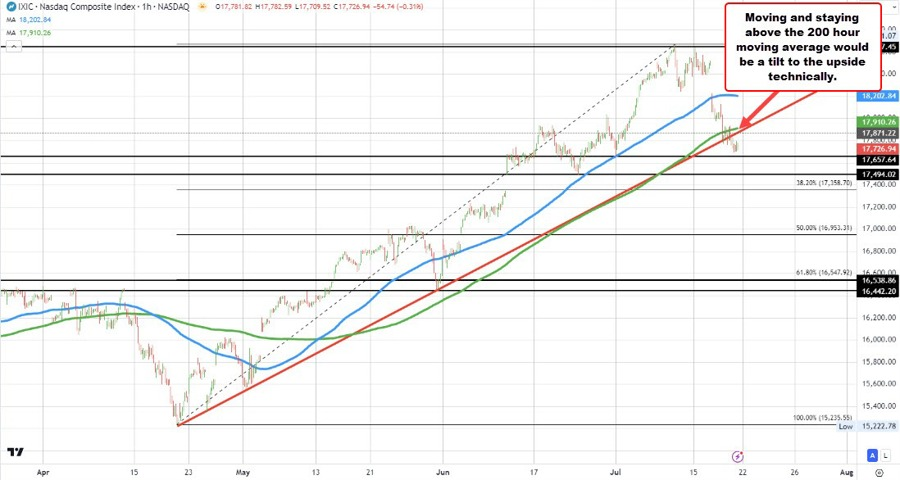

Cổ phiếu Mỹ mở cửa cao hơn, NASDAQ kiểm tra đường MA 200 giờ

Các chỉ số chứng khoán chính đang mở cửa cao hơn tại Mỹ, được dẫn đầu bởi NASDAQ với mức tăng 1.30%. Điều này đã đưa chỉ số Nasdaq trở lại trên đường MA 200 giờ là 17914.20. Nếu có thể duy trì trên mức đó, về mặt kỹ thuật, chỉ số này sẽ chuyển dịch trở lại hướng tăng.

Trong khi đó, chỉ số S&P vào thứ Sáu đã giảm nhưng đã tìm thấy mức hỗ trợ gần đường MA 200 giờ là 5503.54. Động thái tăng hôm nay đã đưa chỉ số này ra khỏi đường trung bình động đó và sẽ khiến các nhà giao dịch hướng tới đường MA 100 giờ cao hơn là 5567.67. Vượt qua đường đó này và áp lực sẽ giảm bớt đối với chỉ số này.

Sau ít phút mở cửa, các chỉ số đang tăng:

- Chỉ số Dow tăng 0.32% lên mức 40417

- Chỉ số S&P tăng 0.90% lên mức 5553.57

- NASDAQ tăng 1.27% lên mức 17952

- Chỉ số Russell 2000 vốn hóa nhỏ cũng tăng 0.57% lên mức 2196.80

2/7 công ty lớn sẽ công bố thu nhập với Tesla và Alphabet sẽ phát hành vào ngày mai sau khi đóng cửa. Ngoài ra, các bản phát hành chính khác bao gồm:

- Thứ Ba: GM, Coca Cola, Tesla, Alphabet, Visa, Texas Instrument

- Thứ Tư: AT&T, General Dynamic, Chipotle, Ford, ServiceNow, IBM, Whirlpool

- Thứ Năm: American Airlines, Honeywell, Southwest Airlines, Juniper, Deckers

- Thứ Sáu: 3M

Lợi suất TPCP Mỹ đang biến động trái chiều.

- Lợi suất trái phiếu kỳ hạn 2 năm 4.525%, +1.8 điểm cơ bản

- Lợi suất trái phiếu kỳ hạn 5 năm 4.162%, không đổi

- Lợi suất trái phiếu kỳ hạn 10 năm 4.225%, -1.4 điểm cơ bản

- Lợi suất trái phiếu kỳ hạn 30 năm 4.427%, -2.3 điểm cơ bản

Tại các thị trường khác:

Dầu thô giảm 0.84 USD xuống mức 77.78 USD/thùng

Vàng giảm 0.31% xuống mức 2392.99 USD/oz

Bitcoin đang giao dịch ở mức 67,299 USD.

Chứng khoán Mỹ dự kiến sẽ mở cửa cao hơn, NASDAQ dẫn đầu

Cổ phiếu Hoa Kỳ sẽ mở cửa cao hơn với chỉ số NASDAQ dẫn đầu:

- Dow Industrial Average + 70.21 điểm

- Chỉ số S&P +35.25 điểm

- NASDAQ +228.50 điểm. Vào thứ Sáu, chỉ số này đã giảm -144.28 điểm. Về mặt kỹ thuật đối với chỉ số NASDAQ, chỉ số này đã giảm xuống dưới đường MA200 giờ là 17910.26 vào tuần trước. Mức đóng cửa là 17726.94.

Mức đóng cửa từ thứ Sáu cách đường MA200 giờ 183.06 điểm. Hợp đồng tương lai ghi nhận mức tăng 228 điểm vào thời điểm hiện tại, vì vậy NASDAQ sẽ mở cửa trên mức trung bình động đó.

Hãy theo dõi mức 19910.26 hôm nay. Duy trì ở trên mức này có thể thấy động lực đảo ngược xu hướng kỹ thuật mạnh hơn. Đường MA100 giờ ở mức 18202.84 và sẽ là mục tiêu tiếp theo.

Đợt giảm giá tuần trước đã đưa NASDAQ xuống dưới đường MA 200 giờ lần đầu tiên kể từ ngày 3/5.

Bundesbank: ECB cần đánh giá thận trọng các đợt cắt giảm lãi suất tiếp theo

Báo cáo hàng tháng mới nhất của Bundesbank chỉ ra rằng có một số yếu tố đang thúc đẩy nền kinh tế châu Âu, đồng thời làm phức tạp thêm các nỗ lực đưa lạm phát xuống mức mục tiêu.

Báo cáo nêu rõ "Thị trường lao động vẫn đang hoạt động ở công suất cao, mức tăng trưởng tiền lương nhanh chóng và giá cả đang tăng mạnh, đặc biệt là trong lĩnh vực dịch vụ".

Bundesbank nhấn mạnh rằng "rủi ro lạm phát cũng chiếm ưu thế ở phía cung". Lạm phát dịch vụ dự kiến sẽ chỉ giảm nhẹ trong những tháng tới, với chỉ số giá chung có khả năng dao động quanh mức hiện tại.

Với những điều kiện này, Bundesbank khuyến cáo rằng "do đó, nên cân nhắc cẩn thận khả năng tiếp tục cắt giảm lãi suất dựa trên dữ liệu hiện tại".

Bundesbank dự đoán nền kinh tế sẽ "mạnh lên đôi chút" trong quý III. Tiêu dùng tư nhân dự kiến sẽ "tăng tốc hơn một chút" nhờ mức lương tăng mạnh, lạm phát giảm và thị trường lao động mạnh mẽ, điều này sẽ tiếp tục hỗ trợ chi tiêu của người tiêu dùng.

Tuy nhiên, báo cáo cũng cảnh báo rằng hoạt động công nghiệp có khả năng sẽ cải thiện nhưng không đáng kể do nhu cầu yếu, điều này có thể khiến tăng trưởng GDP trong quý III giảm nhẹ so với kỳ vọng từ dự báo hồi tháng 6.