Sau phiên thứ Năm bất ngờ tăng mạnh bất chấp báo cáo CPI vượt kỳ vọng, chứng khoán Mỹ đã suy yếu trở lại trong phiên thứ Sáu khi thị trường tiếp tục đánh giá báo cáo lạm phát công bố hôm trước cùng khảo sát kỳ vọng lạm phát của Đại học Michigan.

Trong khảo sát tâm lý người tiêu dùng sơ bộ tháng 9, kỳ vọng lạm phát 1 năm tăng từ 4.7% lên 5.1%, và kỳ vọng lạm phát 5-10 năm tăng từ 2.7% lên 2.9%. Doanh số bán lẻ tháng 9 không đổi so với tháng trước, thấp hơn kỳ vọng tăng 0.2%, nhưng nhìn chung không gây biến động nhiều cho thị trường. Nhìn chung, về các vấn đề riêng tại Mỹ, lạm phát, Fed và cuộc bầu cử giữa nhiệm kỳ sẽ là mối quan tâm chính trong các tuần tới.

- Chỉ số Dow Jones -1.34%, cả tuần +1.15%

- Chỉ số S&P 500 -2.37%, cả tuần -2.55%

- Chỉ số Nasdaq -3.08%, cả tuần -3.11%

Trên thị trường tiền tệ, câu chuyện tại Anh vẫn đang là chủ đề nóng nhất lúc này. Phiên 14/10 là phiên cuối cùng BoE can thiệp mua trái phiếu, sau khi thống đốc Bailey nói sau hôm này là họ sẽ “xong xuôi” và các quỹ hưu trí phải thân ai nấy lo. Tuy nhiên, có lẽ bất ngờ phải nằm tại quyết định trảm tân Bộ trưởng Tài chính Kwasi Kwarteng của tân Thủ tướng Liz Truss.

Bà Truss cuối cùng cũng phải quay xe, bỏ gần như toàn bộ kế hoạch cắt thuế doanh nghiệp, đồng thời sa thải bộ trưởng tài chính của mình. Kế hoạch của bà đã mơ hồ, bất khả thi ngay từ những ngày đầu tiên, thị trường hiểu điều đó nên đã bán tháo tài sản Anh. Sau một thời gian hồi phục nhờ BoE can thiệp, pha quay xe này của bà đem đến nhiều sự không chắc chắn hơn tại Anh, khi đây là lý do đưa bà lên ghế Thủ tướng. Bà Truss sẽ làm gì tiếp theo? Hay từ chức? Ta không biết, và thị trường tiếp tục bán tháo tài sản Anh.

GBP là một trong những đồng tiền giảm sâu nhất phiên thứ Sáu, cùng với các đồng tiền nhạy cảm với tăng trưởng khác. JPY cũng suy yếu khi BoJ/Bộ Tài chính cho biết họ không can thiệp tại một mức nhất định nào đó, chỉ can thiệp trước biến động tỷ giá mạnh và đơn phương (JPY giảm nhưng các đồng tiền khác tăng so với USD). USDJPY vượt đỉnh 1998 tại 147.66, tăng lên mức cao nhất trong 33 năm.

- EURUSD -0.59%, cả tuần -0.22%

- GBPUSD -1.22%, cả tuần +0.77%

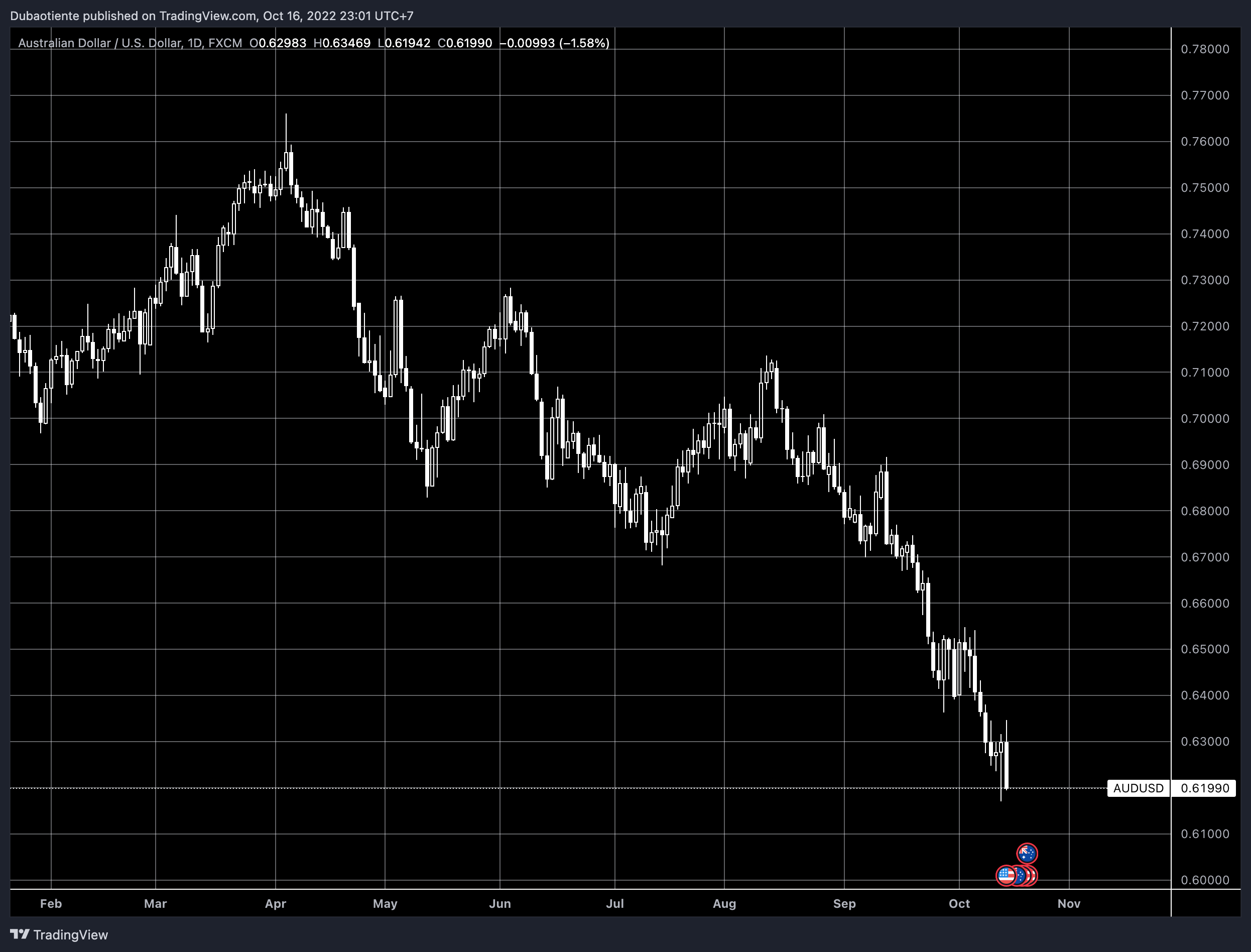

- AUDUSD -1.58%, cả tuần -2.61%

- NZDUSD -1.30%, cả tuần -0.80%

- USDJPY +1.03%, cả tuần +2.31%

- USDCHF +0.49%, cả tuần 1.10%

- USDCAD +0.95%, cả tuần +1.08%

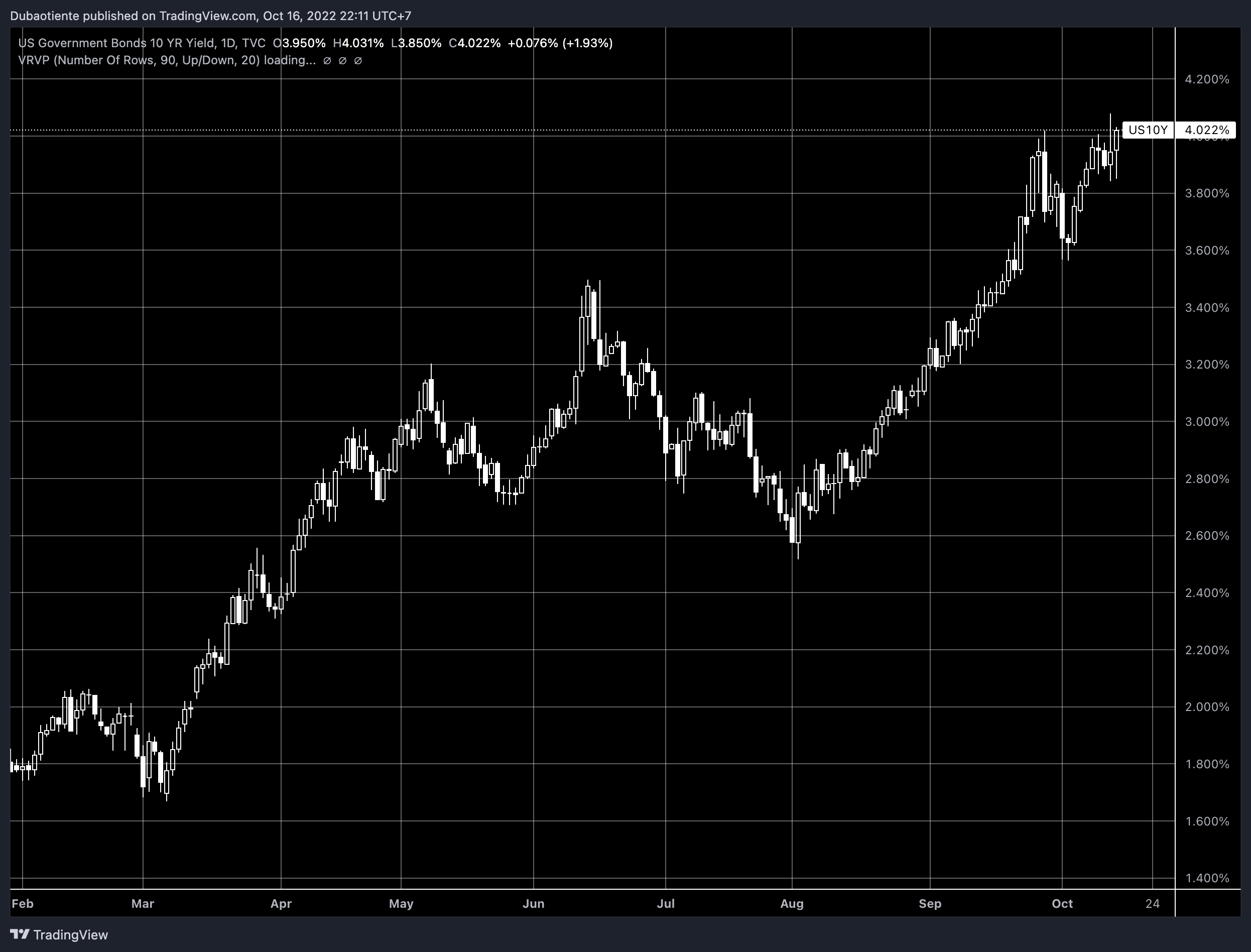

Vàng tiếp tục giảm sâu trước sức ép từ USD và lợi suất trái phiếu. Kim loại này giảm $22.22/oz xuống $1,643.78 và chốt tuần giảm gần $50/oz. Lợi suất trái phiếu chính phủ Mỹ khắp các kỳ hạn, từ 2 đến 30 năm đều đã tăng mạnh và tất cả đều đã vượt hoặc gần vượt 4%. Dầu WTI giảm $3.5/thùng xuống $85.61 khi thị trường tiếp tục đánh giá triển vọng tăng trưởng, đặc biệt với việc Trung Quốc nhiều khả năng sẽ giữ nguyên chính sách Zero-Covid khi chủ tịch Tập Cận Bình nhiều khả năng sẽ tái đắc cử chức vụ lãnh đạo Đảng.