Tổng thống Nga Putin lặng lẽ phát tín hiệu sẵn sàng ngừng bắn

Tổng thống Nga Vlad Putin đã gửi đi một thông điệp trong một nỗ lực thúc đẩy ngoại giao với Ukraine:

- Ông sẵn sàng đạt được thỏa thuận ngừng bắn ở Ukraine.

Hôm qua, tờ New York Times đưa tin rằng ông Putin đã phát tín hiệu ngừng bắn thông qua các bên trung gian ít nhất là từ tháng 9, rằng ông sẵn sàng chấp nhận một thoả thuận ngừng bắn, nhằm tạm dừng cuộc xung đột trên chiến trường hiện nay. Hai cựu quan chức cấp cao của Nga thân cận với Điện Kremlin và các quan chức Mỹ cũng như quốc tế đã nhận được thông điệp này. Nhiều người cho rằng Putin muốn đạt được một thỏa thuận ngừng bắn trước cuộc bầu cử tháng 3 tại Nga.

Một số quan chức Mỹ cho rằng đây có thể là cách của Điện Kremlin nhằm đánh lạc hướng chứ không phải nhà lãnh đạo Nga sẵn sàng thỏa hiệp. Các cựu quan chức Nga nói rằng, ông chủ Điện Kremlin có thể sẽ thay đổi suy nghĩ nếu lực lượng Nga giành được động lực trên chiến trường. Một quan chức Điện Kremlin cũng đã phủ nhận tính xác thực của báo cáo này.

Thị trường FX giao dịch ảm đạm trong phiên thứ Hai khi nhiều ngân hàng nghỉ lễ Giáng Sinh

Các ngân hàng tại phương Tây như Mỹ, châu Âu, Úc và New Zealand nghỉ lễ ngày Giáng Sinh trong phiên thứ Hai sau một tuần bận rộn và gấp rút tung ra các dữ liệu quan trọng của tháng 11. Gần như không có dữ liệu nào quá quan trọng được công bố trong tuần này. Thanh khoản giảm sẽ khiến thị trường FX giao dịch ảm đạm, ít nhất là trong ngày hôm nay.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 22.12: Chứng khoán trái chiều, USD thu hẹp đà giảm sau dữ liệu Tâm lý tiêu dùng Mỹ phục hồi trong tháng 11.

Chứng khoán đóng cửa trái chiều sau dữ liệu lạm phát PCE lõi giảm tốc, trong khi tâm lý tiêu dùng vẫn vững vàng và tiếp tục phục hồi trong tháng thứ 3 liên tiếp, củng cố niềm tin nền kinh tế sẽ tránh được suy thoái và Fed sẽ sớm cắt giảm lãi suất trong năm tới. Chỉ số PCE lõi tăng 3.2% so với dự báo 3.3%, trong khi PCE toàn phần tăng 2.6% y/y so với dự báo 2.8%. Đáng chú ý, PCE toàn phần -0.1% m/m - ghi nhận tháng giảm đầu tiên kể từ tháng 4/2022. Mặt khác, tâm lý tiêu dùng đạt 69.7 điểm so với dự báo 69.4 điểm. Lãi suất thực giảm và giá năng lượng hạ nhiệt là 2 nhân tố chính thúc đẩy tâm lý lạc quan của người tiêu dùng Mỹ. Nền kinh tế vẫn mạnh mẽ trong khi lạm phát tiếp tục xu hướng giảm. Thị trường lãi suất đang dự báo lãi suất sẽ cắt giảm hơn 150bp vào năm 2024, tức gấp đôi dự báo từ Fed. Nhóm cổ phiếu tiêu dùng thiết yếu dẫn đầu đà tăng, trong khi ngành hàng không thiết yếu hoạt động kém nhất trong các lĩnh vực. Thị trường chứng khoán Mỹ sẽ đóng cửa trong ngày 25/12 nhân dịp Lễ Giáng sinh. Chỉ số S&P 500 và Nasdaq tăng phiên thứ 2 liên tiếp sau pha giảm mạnh hôm thứ Tư:

- Dow Jones -0.05%

- S&P 500 +0.17%

- Nasdaq +0.19%

Trên thị trường FX, USD thoái lui trong phiên Âu sau dữ liệu Doanh số bán lẻ tháng 11 tại Vương quốc Anh tăng vọt (1.3% so với dự báo 0.4%) và thị trường kỳ vọng lạm phát PCE lõi giảm về mục tiêu 2%. Và thực tế, dữ liệu đã giảm tốc như kỳ vọng. Tuy nhiên, pha đảo chiều tăng nhờ sự phục hồi trong Tâm lý người tiêu dùng tháng 12 theo khảo sát của Đại học Michigan đã giúp USD thu hẹp đà giảm trong ngày, bất chấp dữ liệu doanh số bán nhà mới chạm mức thấp nhất kể từ tháng 9/2022 (590K so với dự báo 689K). Kết phiên, USD giảm nhẹ trên diện rộng, ngoại trừ với JPY và AUD. Đây là phiên giảm thứ 2 liên tiếp của đồng bạc xanh sau phiên thứ Năm chịu áp lực bán tháo. CAD chịu áp lực khi tăng trưởng GDP tháng 11 tại Canada giảm tốc (không đổi so với dự báo +0.2% m/m), bù lại lạm phát tại quốc gia này đã hạ nhiệt trong tháng thứ 2 liên tiếp.

- Chỉ số DXY -0.08%

- EURUSD +0.02%

- GBPUSD +0.06%

- AUDUSD -0.05%

- NZDUSD +0.02%

- USDJPY +0.23%

- USDCHF -0.03%

- USDCAD -0.11%

Lợi suất giảm mạnh từ đầu phiên Âu khi thị trường kỳ vọng lạm phát PCE lõi giảm tốc và thực tế dữ liệu chứng minh đã hỗ trợ vàng tăng vượt mốc $2070/oz trong phiên Mỹ. Đây là mức giá cao nhất của vàng kể từ sau phiên chạm đỉnh mọi thời đại ngày 4/12. Tuy nhiên, lợi suất đảo chiều tăng mạnh sau dữ liệu tâm lý người tiêu dùng khả quan đã khiến vàng giảm hơn $20 xuống vùng $2050/oz. Chốt phiên, vàng tăng nhẹ gần $7 lên $2052.80/oz, ghi nhận phiên tăng thứ 2 liên tiếp. Trên thị trường nợ, lợi suất kết phiên trái chiều, với lợi suất 2 năm giảm 2.5bp xuống 4.33%, trong khi lợi suất 10 năm đi ngang ở mức 3.9%. Dầu thô đóng cửa giảm nhẹ $0.33 xuống $73.56/thùng, đảo chiều giảm sau pha phục hồi hơn $1 lên gần $75/thùng, khi USD tăng trở lại trong phiên Mỹ. BTC trồi sụt trong biên độ 42K - 45K trong 3 ngày giao dịch cuối tuần.

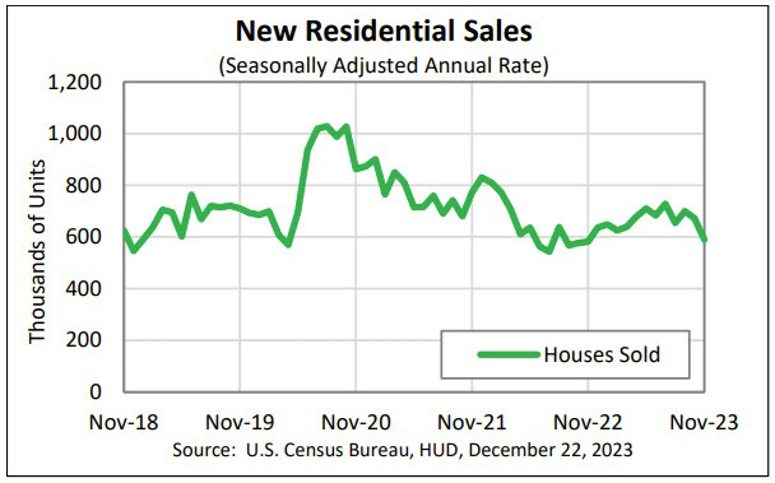

Doanh số bán nhà mới tại Mỹ tháng 11 đạt 0.590M, thấp hơn dự kiến là 0.685

- Tháng trước: 0,679M, điều chỉnh thành 0.672 triệu

- Doanh số bán nhà mới -12.2%, đây mức giảm lớn nhất kể từ tháng 4 năm 2022

- Nhà mới chào bán cuối tháng 11 là 0.451 triệu căn so với 0.440 triệu trong căn tháng 10

- Dự trữ nhà mới để bán là 9.2 tháng so với 7.9 tháng của tháng 10, mức cao nhất kể từ tháng 11 năm 2022 (9.4 tháng).

- Giá bán trung bình của nhà mới là 434,700 USD, giảm -6% so với tháng 11 năm 2022 (462,300 USD)

- Giá bán trung bình trên thị trường là 488,900 USD so với 487.000 USD vào tháng trước

Theo khu vực:

- Đông Bắc: +3.1%

- Trung Tây: +25.0%

- Miền Nam: -20.9%

- Tây: -5.1%

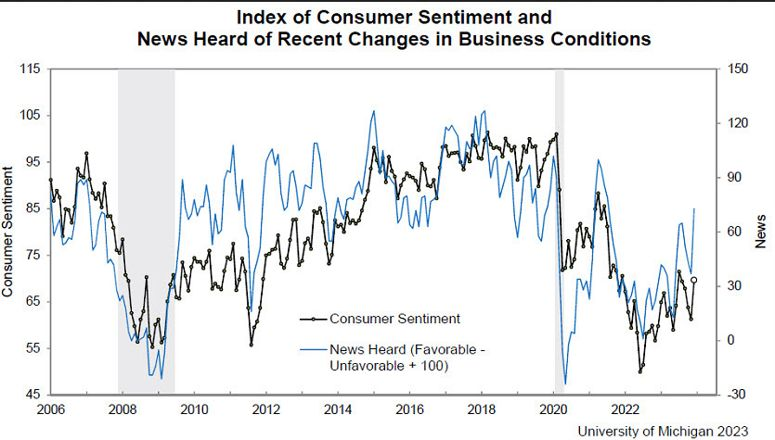

Chỉ số tâm lý tiêu dùng của Đại học Michigan tháng 11 là 69.7, dự kiến 69.4

- Sơ bộ: 69.4

- Trước đó: 61.3

- Tình hình hiện tại: 73.3 so với 74.0 sơ bộ

- Chỉ số kỳ vọng: 67.4 so với 66.4 sơ bộ

- Lạm phát 1 năm: 3.1% so với 3.1% trước đó

- Lạm phát 5-10 năm: 2.9% so với 2.8% trước đó

Lực lượng bán vũ trang Iran hỗ trợ Houthi nhắm mục tiêu tàu thuyền

Báo cáo của Wall Street Journal, trích dẫn nguồn từ "các quan chức an ninh phương Tây và khu vực", cho biết lực lượng bán vũ trang Iran đang cung cấp thông tin tình báo theo thời gian thực cho lực lượng Houthi ở Yemen, thông tin này sau đó được sử dụng để nhắm mục tiêu các tàu thuyền trên Biển Đỏ.

Giá dầu tăng nhẹ sau báo cáo và đang tiến gần mức 75 đô la/thùng.

Đồng đô Mỹ tăng vọt sau dữ liệu kinh tế Mỹ, sau đó giảm về đáy phiên

Đồng đô Mỹ ban đầu tăng giá sau khi công bố hai dữ liệu kinh tế quan trọng là lạm phát PCE và đơn đặt hàng hóa bền. Dữ liệu đơn đặt hàng hóa bền mạnh mẽ đã thúc đẩy đà tăng ban đầu. Tuy nhiên, khi xem xét kỹ chỉ số lạm phát PCE, tâm lý thị trường chuyển sang tập trung vào lạm phát và khả năng Cục Dự trữ Liên bang (Fed) sẽ đạt mục tiêu lạm phát sớm hơn dự kiến.

Lạm phát PCE lõi tăng 3.2% so với cùng kỳ năm ngoái, thấp hơn mức dự kiến là 3.3%. Con số hàng tháng cũng thấp hơn dự kiến, chỉ ở mức 0.1% (chưa làm tròn là 0.09%), so với dự kiến là 0.2%.

Điểm quan trọng là ba tháng tới sẽ có tác động thuận lợi đối với lạm phát lõi do "base effect" (hiệu ứng nền so sánh). Cụ thể, những con số lạm phát lõi lần lượt vào tháng 12/2023, 1/2024 và 2/2024 là +0.3%, +0.6% và +0.3% sẽ hết hiệu lực so sánh. Do đó, khi những con số này giảm đi, lạm phát lõi sẽ giảm theo và tiến gần hơn tới mục tiêu của Fed (lạm phát 2%). Với mức lạm phát tổng thể khởi điểm là 2.6%, lạm phát lõi có thể đạt mục tiêu ngay từ tháng 4/2024.

Thị trường ngày càng tin rằng lạm phát đã được kiểm soát, và Fed hiện có 550 điểm cơ bản "đạn dược" để ứng phó với suy thoái kinh tế. Điều này mang đến triển vọng tích cực cho thị trường, tạo điều kiện cho một giai đoạn tăng trưởng mạnh mẽ.

EUR/USD ban đầu giảm xuống 1.1002 sau khi dữ liệu được công bố, nhưng sau đó hồi phục lên 1.1040. Giới đầu tư đang chú ý đến mức 1.1017, là đỉnh của tháng 11 vừa bị phá vỡ cách đây không lâu.

Chỉ số niềm tin kinh doanh tháng 12 của Bỉ là -12.7 so với -15.0 trước đó

- Trước đó là -15.0

Mặc dù vẫn là con số âm, nhưng đây là tín hiệu đáng mừng khi cho thấy tình hình tâm lý doanh nghiệp đã bớt "khủng khiếp" hơn và chuyển sang "tồi tệ" - một sự cải thiện tương đối.

GDP tháng 10 m/m của Canada là 0.0% so với 0.2% dự kiến

- Tháng trước: 0.1%, được điều chỉnh thành 0.0%

- GDP tháng 10: 0.0%, dự kiến 0.2%

- Các ngành sản xuất dịch vụ tăng 0.1%

- Ngành sản xuất hàng hóa không có biến động

- Dự kiến GDP sơ bộ cho tháng 11 là +0.1%.

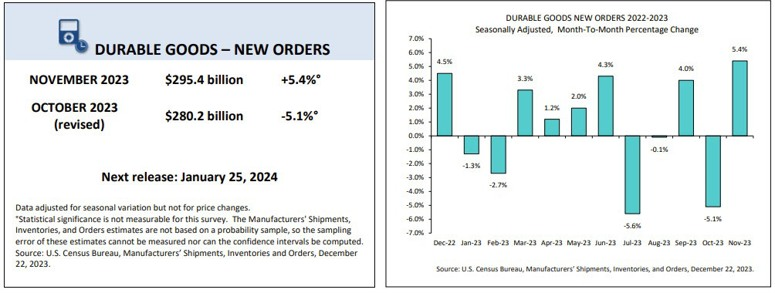

Đơn đặt hàng hóa bền của Mỹ trong tháng 11 là 5.4% so với 2.2% dự kiến

- Tháng trước -5.4%, được điều chỉnh thành -5.1%

- Đơn đặt hàng hóa bền: 5.4% so với 2.2% dự kiến

- Đơn đặt hàng hóa bền (trừ vận tải): 0.5% so với 0.1% dự kiến, tháng trước là 0.0%

- Đơn đặt hàng hóa bền (trừ quốc phòng): 6.5% so với -6.7% tháng trước

- Đơn hàng vốn phi quốc phòng, không bao gồm máy bay: 0.8% so với 0.2% dự kiến. Tháng trước -0.3%

Nhìn nhanh qua dữ liệu cho thấy kết quả tốt hơn dự kiến. Nhưng lưu ý rằng đơn đặt hàng hóa bền có thể biến động mạnh vì chúng đại diện cho các mặt hàng có giá trị lớn, có thể tăng đột biến trong một tháng nhưng giảm lại trong tháng tiếp theo. Sự tăng giảm thất thường giữa hai tháng, với mức tăng 5.4% so với mức giảm -5.1% của tháng trước, cho thấy rõ điều này. Tuy nhiên, nhìn chung, dữ liệu tháng này tốt hơn dự kiến.

Lạm phát lõi PCE tháng 11 của Mỹ là 3.2%, dự kiến 3.3%

- Trước đó +3.5%

- PCE lõi m/m +0.1% so với +0.2% dự kiến (không làm tròn ở mức 0.09%)

- PCE lõi m/m trước đó: +0.2%

- PCE tổng thể: 2.6% so với +2.8% dự kiến (trước +3.0%)

- Chỉ số giảm phát m/m -0.1% so với +0.0% dự kiến (trước đó là +0.0%) - số liệu hàng tháng âm lần đầu tiên kể từ tháng 4 năm 2020

Chi tiêu và thu nhập của người tiêu dùng trong tháng 11:

- Thu nhập cá nhân +0.4% so với +0.4% dự kiến. Tháng trước +0.2% (được điều chỉnh thành +0.3%)

- Chi tiêu cá nhân +0.2% so với +0.3% dự kiến. Tháng trước +0.2%

- Chi tiêu cá nhân thực tế là 0.3% so với +0.2% trước đó

Euro tăng cao trước thềm công bố dữ liệu lạm phát quan trọng của Mỹ

- Euro đạt đỉnh mới trong bốn tháng khi thị trường chuẩn bị cho Chỉ số giá PCE của Mỹ

- Đồng đô Mỹ vẫn yếu do dữ liệu gần đây của Mỹ thúc đẩy hy vọng về việc cắt giảm lãi suất vào đầu năm 2024

- Tất cả sự chú ý đổ dồn vào Chỉ số giá PCE của Mỹ để tìm kiếm manh mối về chính sách của Fed

AUD/USD tiếp tục đà tăng vượt 0.6800, chờ đợi dữ liệu PCE của Mỹ.

- Đồng đô la Australia (Aussie) tiếp tục tăng do đồng đô Mỹ suy yếu và đạt mức cao mới trên 0.6800.

- Đồng đô Mỹ giảm xuống mức đáy trong nhiều tháng trước thềm công bố dữ liệu lạm phát PCE của Mỹ.

- ING dự đoán AUD sẽ là một trong những đồng tiền hoạt động tốt nhất trong năm 2024.

Tổng hợp phiên Âu ngày 22/12: Các đồng tiền chính gần như đi ngang trước kỳ nghỉ Giáng sinh

Các tin chính:

- Thị trường chứng khoán Mỹ có thể có phiên tăng thứ 8 liên tiếp trước kỳ nghỉ

- Doanh số bán lẻ tháng 11 của Vương quốc Anh +1.3% so với +0.4% dự kiến

- GDP cuối quý 3 của Vương quốc Anh -0.1% so với 0.0% q/q sơ bộ

- Chỉ số giá nhập khẩu tháng 11 của Đức -0.1% so với +0.3% tháng trước

- Nhật Bản dự kiến tăng lãi suất lần đầu tiên trong 17 năm cho ngân sách sắp tới

Thị trường:

- CHF dẫn đầu đà tăng trong ngày

- Chứng khoán châu Âu ít biến động; Hợp đồng tương lai chỉ số chứng khoán S&P 500 giảm 0.1%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 3 điểm cơ bản xuống 3.861%

- Vàng tăng 0.5% lên 2,055.53 USD

- Dầu thô WTI tăng 1.0% lên 74.62 USD

- Bitcoin giảm 0.7% xuống còn 43,720 USD

Thị trường tài chính đang thực sự yên ắng khi kỳ nghỉ Giáng sinh đến gần.

Các đồng tiền chính chủ yếu đi ngang, với đồng đô la Mỹ giữ mức ổn định nhưng có thể kết thúc tuần với mức giảm nhẹ. USD/CHF đã giảm xuống mức thấp nhất kể từ năm 2015 và có thể phá vỡ đáy tháng 7 ở 0.8550-55.

Bên cạnh đó, mặc dù doanh số bán lẻ của Anh tăng mạnh, thị trường không có nhiều biến động. Cặp GBP/USD tăng nhẹ 0.2% lên 1.2710 nhưng không có gì nổi bật trong ngày.

Ở các thị trường khác, lợi suất trái phiếu vẫn tiếp tục bị kìm hãm trong khi thị trường cổ phiếu dường như đã bắt đầu nghỉ lễ. Mặc dù vậy, Wall Street đang nỗ lực để có tuần tăng thứ 8 liên tiếp và chuẩn bị cho một đợt tăng giá tiềm năng vào năm mới.

Tuy nhiên, hiện tại, kỳ nghỉ lễ có thể sẽ khiến mọi thứ đóng băng. Chúc mọi người một kỳ nghỉ tuyệt vời và Giáng sinh an lành đến những người đang đón mừng! Chúc bạn một cuối tuần tuyệt vời.

Cập nhật thị trường tiền tệ: USD suy yếu khi mọi con mắt đổ dồn vào dữ liệu PCE Mỹ

- USD suy yếu. DXY giảm 0.2% xuống 101.58

- EURUSD tăng 0.13% lên 1.1024

- GBP được hưởng lợi từ đà giảm của USD. GBPUSD tăng 0.35%, hiện ở 1.2734

- USDCHF đã giảm xuống mức đáy kể từ năm 2015 khi cặp tiền phá vỡ mức đáy trong tháng 7 ở 0.8550-55.

EURUSD tăng nhẹ lên trên 1.1000, thị trường chờ đợi dữ liệu PCE Mỹ

EUR/USD tăng nhẹ lên trên 1.1000. Sau đợt bán tháo hôm thứ Năm, lập trường thận trọng của thị trường trước dữ liệu PCE của Hoa Kỳ giúp USD giữ vững vị thế và hạn chế khả năng tăng giá của cặp tiền.

Giá dầu thô tăng khi căng thẳng vẫn tiếp diễn ở Biển Đỏ và Angola quyết định rời OPEC

Giá dầu thô tăng khi căng thẳng vẫn tiếp diễn ở Trung Đông sau các cuộc tấn công của Houthi vào các tàu ở Biển Đỏ và Angola quyết định rời OPEC:

- Ngày càng có nhiều hãng vận tải biển tránh Biển Đỏ do các cuộc tấn công tàu do nhóm phiến quân Houthi ở Yemen thực hiện nhằm hỗ trợ người Palestine, gây ra sự gián đoạn thương mại toàn cầu thông qua Kênh đào Suez, nơi diễn ra khoảng 12% thương mại trên toàn thế giới. Hapag-Lloyd của Đức và OOCL của Hồng Kông là những công ty mới nhất cho biết họ sẽ tránh Biển Đỏ bằng cách định tuyến lại tàu hoặc đình chỉ hoạt động đi lại. Trước đó, vào hôm thứ 3, Mỹ đã phát động một chiến dịch đa quốc gia để bảo vệ thương mại ở Biển Đỏ, nhưng người Houthis cho biết họ sẽ tiếp tục tiến hành các cuộc tấn công. Các nhà phân tích cho biết tác động lên nguồn cung dầu cho đến nay vẫn còn hạn chế do phần lớn dầu thô Trung Đông được xuất khẩu qua eo biển Hormuz.

- Bộ trưởng dầu mỏ Angola cho biết tư cách thành viên OPEC không phục vụ lợi ích của nước này. Angola trước đó đã phản đối quyết định của nhóm OPEC+ về việc giảm hạn ngạch sản lượng dầu của nước này vào năm 2024. Quyết định rời OPEC của Angola sẽ khiến thị trường đặt ra dấu hỏi lớn về tính hiệu quả trong hoạt động của OPEC

Vàng tăng lên trên $2,053

Vàng tăng 0.38% lên $2,053.90 trong bối cảnh USD suy yếu, lợi suất trái phiếu kho bạc đồng loạt giảm khi thị trường chờ đợi dữ liệu PCE Mỹ

Chứng khoán châu Âu ít biến động đầu phiên giao dịch

- Eurostoxx: -0.1%

- DAX: -0.1%

- CAC 40: đi ngang

- FTSE: -0.2%

- IBEX: đi ngang

- FTSE MIB: -0.1%

Giá hàng hóa nhập khẩu tại Đức bất ngờ giảm

- Chỉ số giá nhập khẩu tháng 11 giảm 0.1% so với tháng trước (Dự báo: +0.3%. Trước đó: +0.3%.)

- Nếu không tính giá năng lượng, giá nhập khẩu của Đức thực tế đã giảm 0.3% trong tháng 11. Cụ thể, hàng hóa trung gian giảm 0.5%, hàng tiêu dùng giảm 0.5% và tư liệu sản xuất giảm 0.2%.

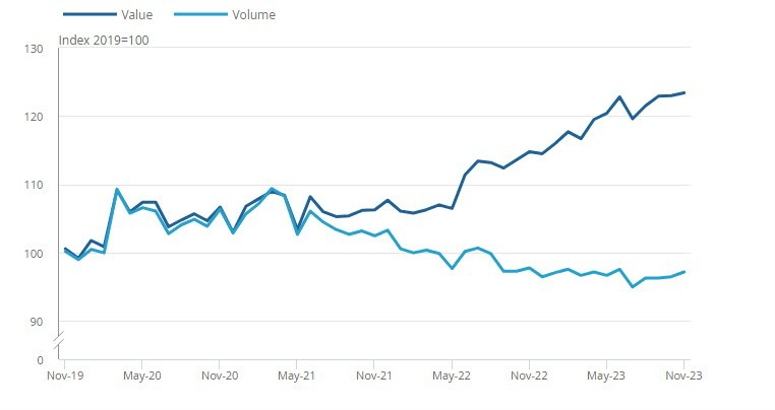

Doanh số bán lẻ tại Anh Quốc gây bất ngờ

- Doanh số bán lẻ tháng 11 tăng 1.3% so với tháng trước (Dự báo: +0.4%. Trước đó: +0.3%, Điều chỉnh: 0.0%), tăng 0.1% so với cùng kỳ (Dự báo: +1.3%. Trước đó: -2.7%, Điều chỉnh: -2.5%.

- Doanh số bán lẻ (không tính nhiên liệu): Tăng 1.3% so với tháng trước (Dự báo: 0.4%. Trước đó: -0.1%, Điều chỉnh: +0.2%.), tăng 0.3% so với cùng kỳ (Dự báo: -1.5%. Trước đó: -2.4%, điều chỉnh: -2.1%.

Doanh số bán lẻ tại Anh tháng 11 tăng trưởng mạnh mẽ hơn dự kiến, đánh bật chuỗi giảm những tháng gần đây, trong đó:

- Doanh số bán hàng tại các cửa hàng thực phẩm tăng 0.3%

- các cửa hàng bán lẻ phi thực phẩm tăng 0.9%.

- Doanh số bán xăng dầu đóng góp 0.1% vào mức tăng chung.

Mặc dù có sự cải thiện, cần lưu ý rằng vẫn có sự chênh lệch đáng kể giữa khối lượng và doanh số bán lẻ:

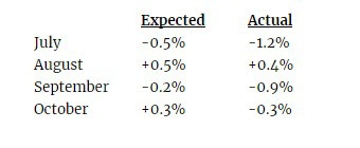

Dữ liệu bán lẻ từ Anh Quốc liệu có tiếp tục gây thất vọng?

Doanh số bán lẻ tại Anh được ước tính sẽ tăng nhẹ 0.4% trong tháng 11, sau mức giảm 0.3% trước đó. Tuy nhiên, dữ liệu thực tế có thể khiến thị trường tiếp tục gây thất vọng khi người dân nước này tiếp tục chịu ảnh hưởng nặng nề từ lạm phát cao và lãi suất tăng.

Dưới đây là Hiệu suất tháng theo tháng của doanh số bán lẻ Anh trong nửa cuối năm 2023:

Sự chênh lệch đáng kể giữa khối lượng và doanh số bán hàng tiếp tục nhấn mạnh sức ép mà người tiêu dùng đang phải đối mặt. Ngay cả khi dữ liệu có mức tăng tốt hơn dự báo, báo cáo mới nhất về tâm lý thị trường của CBI cho thấy triển vọng kinh tế trong tháng 12 dường như khá ảm đạm.

Tổng hợp thị trường nửa đầu phiên Á: USDJPY tiếp tục tăng trong phiên

Dữ liệu CPI Nhật Bản một lần nữa tăng cao hơn nhiều so với mức mục tiêu 2% của Ngân hàng Trung ương Nhật Bản. USD/JPY kể từ đó đã tăng mạnh lên khoảng 142.50. Biên bản cuộc họp tháng 10 của Ngân hàng Trung ương Nhật Bản không cho thấy bất kỳ sự chuyển hướng nào sắp xảy ra. Các thành viên của hội đồng chính sách đã thảo luận về các chiến lược truyền thông khi họ quyết định thoát khỏi chính sách nới lỏng.

Bên cạnh đó, EUR, AUD và NZD đều giảm trong phiên.