Các ngân hàng quốc doanh lớn tại Trung Quốc đã bị phát hiện bán USD để mua vào NDT ở cả trong (CNY) và ngoài nước (CNH).

Cập nhật USD/CNH:

Các ngân hàng quốc doanh lớn tại Trung Quốc đã bị phát hiện bán USD để mua vào NDT ở cả trong (CNY) và ngoài nước (CNH).

Cập nhật USD/CNH:

Các cuộc họp của ngân hàng trung ương G3 trong tuần này đã làm giảm một số biến động lớn của thị trường FX trong phiên:

Đáng chú ý, Bộ Chính trị Trung Quốc đã hứa hẹn hỗ trợ nhiều hơn cho nền kinh tế của nước này:

Cổ phiếu của các nhà phát triển bất động sản Trung Quốc tại Hồng Kông và trên các sàn giao dịch đại lục tăng mạnh. Thị trường chứng khoán Trung Quốc cũng phục hồi trên diện rộng. Ngoài ra, đồng nhân dân tệ được giao dịch cao hơn nhờ:

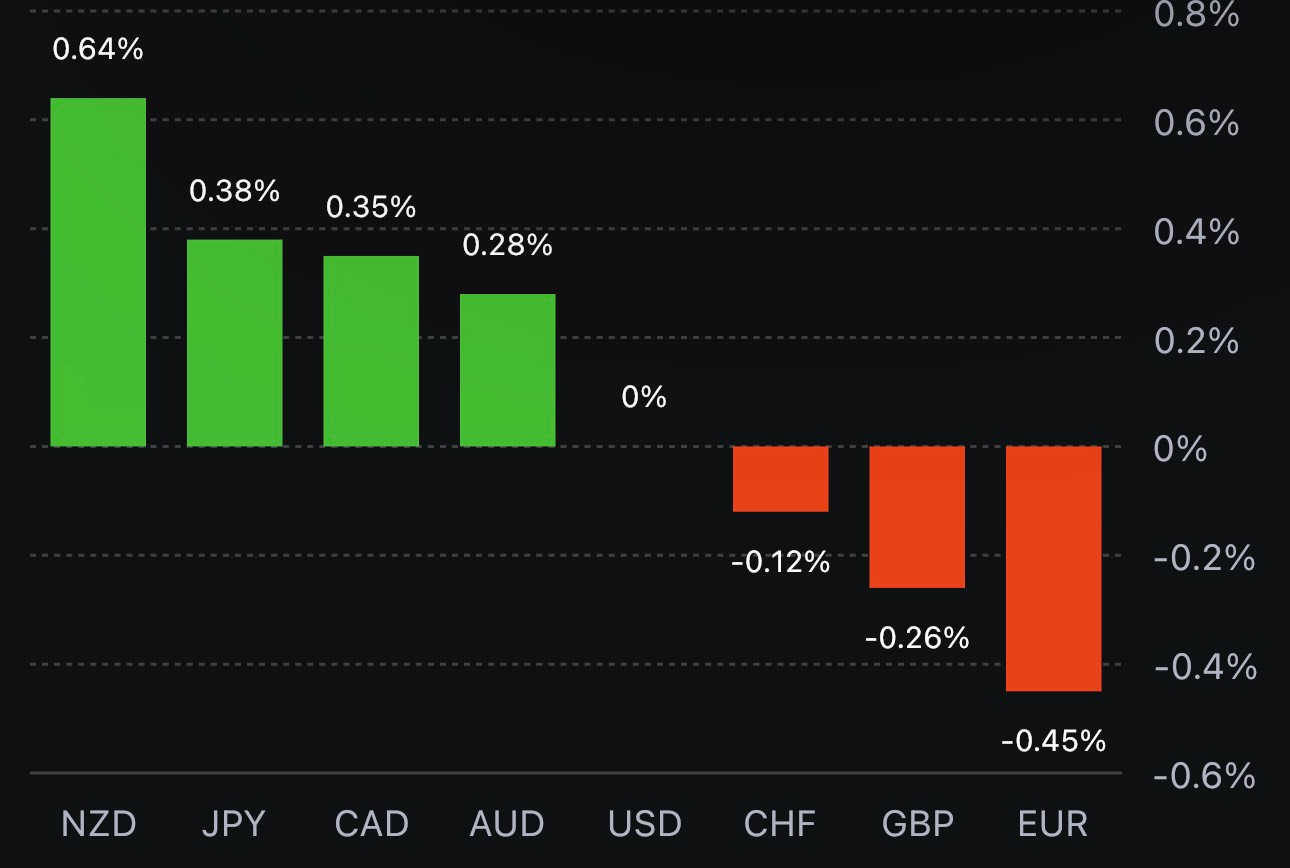

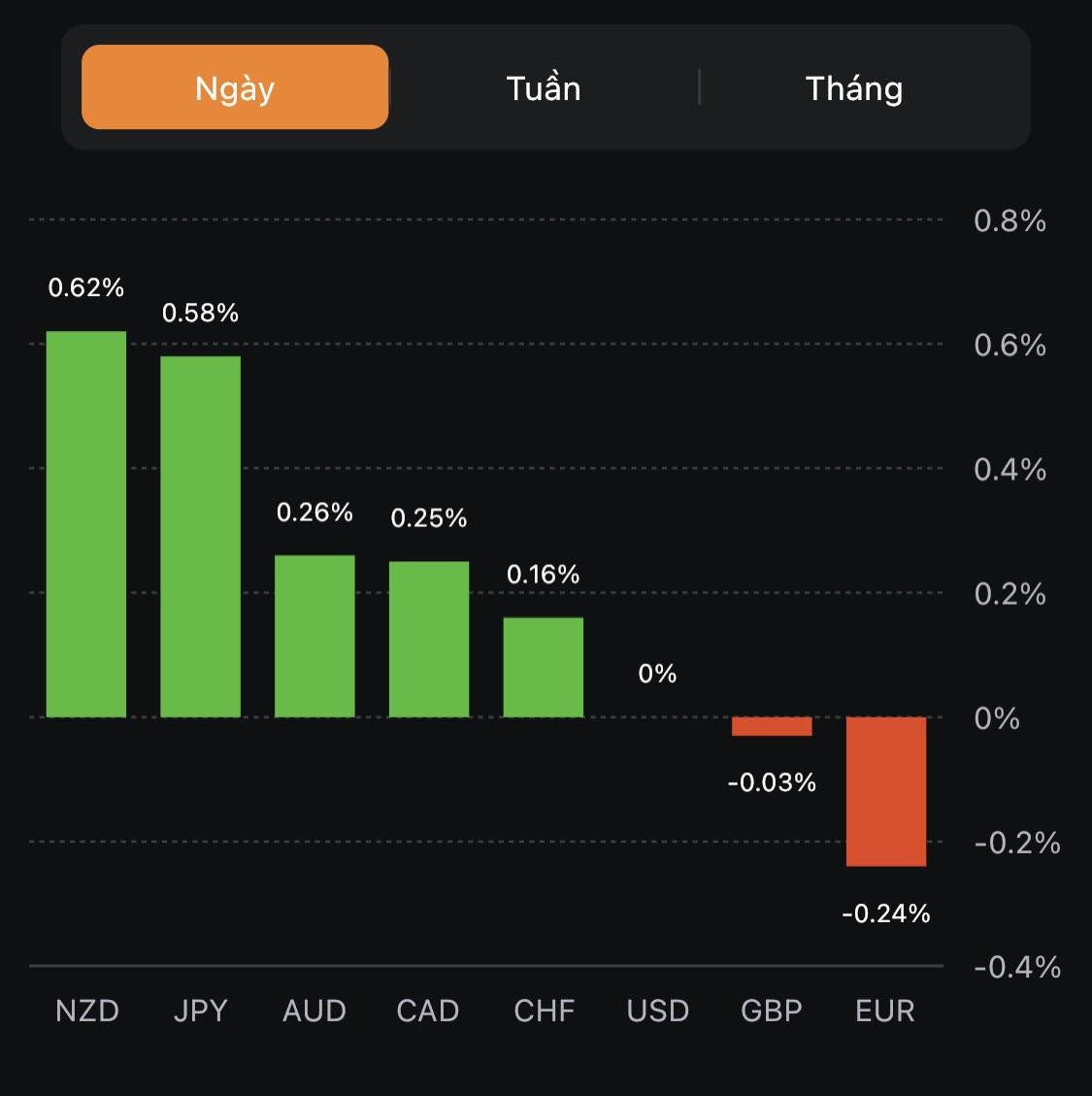

Trên thị trường ngoại hối, AUD và NZD cũng được hưởng lợi, mặc dù không tăng cao gần bằng với mức của CNH.

Thị trường chứng khoán châu Á:

Bộ Chính trị Trung Quốc hứa hẹn kích thích kinh tế nhiều hơn, kết hợp với việc PBoC thiết lập tỷ giá tham chiếu thấp hơn đã thúc đẩy nhân dân tệ tăng giá đầu phiên Á.

Ngoài đồng nhân dân tệ tăng lên, cổ phiếu Trung Quốc cũng cao hơn.

Thị trường cần tiếp tục chờ đợi chi tiết về các biện pháp kích thích sắp tới.

Một đoạn trích từ các nhà phân tích của Mizuho khi đánh giá các quyết định chính sách sắp tới trong tuần này từ 3 ngân hàng trung ương lớn: Ủy ban Thị trường Mở Liên bang (FOMC), Ngân hàng Trung ương Châu Âu (ECB), và sau đó là Ngân hàng Nhật Bản (BoJ).

Dự kiến chắc chắn về triển vọng lãi suất:

ĐỊnh hướng chính sách từ các Ngân hàng G3 này trong các cuộc họp tuần này sẽ có ảnh hưởng rát lớn đến triển vọng thị trường, tạo tiền đề cho nhiều xư hướng biến động rọ rệt hơn trong tương lai.

Dự báo về USD:

Đối với đồng EUR:

Đối với JPY:

Phản ứng của USD/CNH: giảm mạnh sau khi PBoC thiết lập tỷ giá thấp hơn dự kiến để hỗ trợ nhân dân tệ

Tạp chí Chứng khoán Trung Quốc đã trích dẫn bình luận của các nhà phân tích về các biện pháp kích thích kinh tế có thể được tung ra từ phía chính phủ Trung Quốc như sau:

Nhiều nhà đầu tư có vẻ sẽ thất vọng trước 3 biện pháp kích thích kém hấp dẫn này từ Trung Quốc

Nhà báo Nick Timiraos đã có một bài viết trên tờ Wall Street Journal, truyền tải rõ ràng thông điệp của Fed rằng: vẫn còn quá sớm để nghĩa rằng việc FOMC tăng lãi suất trong tuần này (cuộc họp diễn ra vào thứ Tư) là đủ để đưa ra một kết luận cuối cùng.

Chứng khoán Hoa Kỳ đồng loạt tăng trở lại khi thị trường chờ đợi quyết định chính sách từ các ngân hàng trung ương lớn và một số báo cáo thu nhập Q2 được công bố trong tuần này. Nhóm cổ phiếu năng lượng lấy lại sức hút đã hỗ trợ S&P 500 tăng trở lại sau ba phiên giảm liên tiếp. Đáng chú ý, cổ phiếu Chevron tăng gần 2% sau khi tập đoàn này báo cáo lợi nhuận quý 2 sơ bộ cao vượt dự kiến (EPS Q2 đạt $3.08 so với dự báo $2.97/cổ phiếu). Chỉ số Dow Jones có phiên tăng thứ 11 liên tiếp.

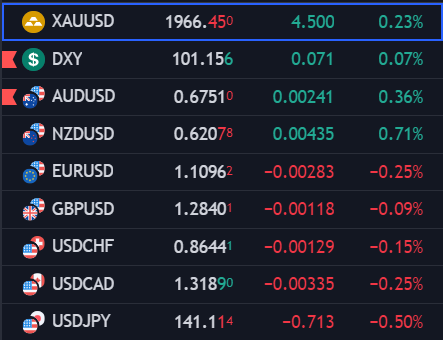

Trên thị trường FX, USD hưởng lợi từ loạt dữ liệu lạm phát sản xuất sơ bộ thấp hơn dự kiến trong tháng 7 tại khu vực đồng tiền chung Euro và Vương quốc Anh đầu phiên u. Lĩnh vực dịch vụ đang bị thu hẹp (dù vẫn trên 50 điểm, ngoại trừ tại Pháp) trong khi lĩnh vực sản xuất suy yếu nhanh chóng - giảm xuống mức thấp nhất kể từ tháng 7/2020. Điều này làm dấy lên nguy cơ châu Âu phải đối mặt với suy thoái kinh tế trong nửa cuối năm nay. Đáng chú ý, sản xuất tại Pháp dự kiến sẽ giảm xuống dưới 40 điểm (chỉ đạt 38.8 điểm). Tại Mỹ, điểm tích cực là ngành dịch vụ đã suy yếu (52.4 so với dự báo 54 điểm) sau 6 tháng liên tiếp tăng vượt dự kiến, trong khi sản xuất đã tăng trở lại (49 so với dự báo 46.1 điểm). USD giảm gần 20 pip sau dữ liệu này đầu phiên Mỹ. Chốt phiên, EUR, GBP và CHF là ba đồng duy nhất giảm so với đồng bạc xanh, trong đó dẫn đầu là EUR. CAD được hỗ trợ khi dầu thô có phiên tăng mạnh nhất trong gần 2 tuần qua. AUD và NZD chững lại đà giảm sâu của tuần trước.

USD và lợi suất đảo chiều tăng mạnh đầu phiên Mỹ đã gây áp lực khiến vàng giảm phiên thứ 4 liên tiếp xuống dưới $1955/oz. Chốt phiên, vàng giảm $6.18 xuống 1954.62/oz. Trên thị trường TPCP, lợi suất 2 năm và 10 năm lần lượt +7.1bp và +3.7bp lên 4.921% và 3.878%. Dầu thô tăng $1.67 lên $78.74/thùng. BTC hồi nhẹ lên 29.1K sau khi giảm mạnh xuống 28.9K.

Tăng trưởng GDP quý 2:

Tiêu dùng cá nhân: -0.1% q/q

Đầu tư xây dựng: -0.3% q/q

Đầu tư cơ sở vật chất -0.2% q/q

Xuất khẩu: -1.8% q/q

Nhập khẩu: -4.2% q/q

Các nhà phân tích của Commerzbank lập luận rằng nếu cuộc họp chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản một lần nữa không đưa ra bất kỳ điều chỉnh chính sách nào, JPY sẽ bị ảnh hưởng bởi hai yếu tố sau:

Commerzbank đã đưa ra một rủi ro tiềm ẩn rất bi quan:

Khảo sát niềm tin người tiêu dùng của ANZ - Roy Morgan tuần này đã tăng nhẹ:

Về kỳ vọng lạm phát: giảm nhẹ từ 5.6% trong tuần trước xuống còn 5.4% trong tuần này

Ngân hàng Dự trữ Úc (RBA) sẽ họp vào tuần tới: Thứ ba, ngày 1 tháng 8 năm 2023.

Dù có nâng dự báo CPI lên nhưng BoJ vẫn không tin rằng lạm phát tại Nhật Bản có thể tăng cao lên như vậy một cách bền vững. Đã có thêm một số ý kiến trái chiều về việc gia tăng điều chỉnh YCC, một số bên khác vẫn giữ nguyên quan điểm.

Cuộc họp chính sách của BoJ sẽ diễn ra vào tuần này (ngày 27 và 28 tháng 7). Đồng thời ngân hàng cũng sẽ công bố Báo cáo triển vọng hàng quý mới nhất, bao gồm việc cập nhật các dự báo CPI mới nhất.

Trang Tân Hoa Xã của Trung Quốc đưa tin:

Theo Reuters, Apple đang phải đối mặt với một vụ kiện tập thể từ hơn 1,500 nhà phát triển ứng dụng ở Anh về phí App Store. Giáo sư Sean Ennis thuộc Trung tâm Chính sách Cạnh tranh tại Đại học East Anglia đã thay mặt cho 1,566 nhà phát triển ứng dụng nộp đơn tố cáo Apple:

Nhà cựu kinh tế trưởng Bắc Mỹ tại Merrill Lynch và hiện đang là Chủ tịch của Viện nghiên cứu Rosenberg có trụ sở tại Toronto, ông David Rosenberg đã đưa ra một số nhận định thẳng thắn về triển vọng kinh tế Mỹ và thị trường chứng khoán thông qua một bài phỏng vấn với Market Watch:

Về triển vọng kinh tế Mỹ:

Về thị trường chứng khoán:

Trước đó, MUFG đã kỳ vọng BoJ sẽ điều chỉnh YCC tại cuộc họp chính sách tuần này, nhưng đên hôm nay, dường như niềm tin của họ đang giảm dần với những lý do sau:

Ngân hàng Nhật Bản (BoJ) sẽ họp vào ngày 27 và 28 tháng 7.

Các dự báo của IMF hiếm khi được đưa vào lịch kinh tế nhưng vẫn có thể là động lực thúc đẩy thị trường, đặc biệt là dự báo về tăng trưởng toàn cầu. Các dự báo được công bố hàng quý, với bản cập nhật gần nhất là vào ngày 11 tháng 4 cho thấy:

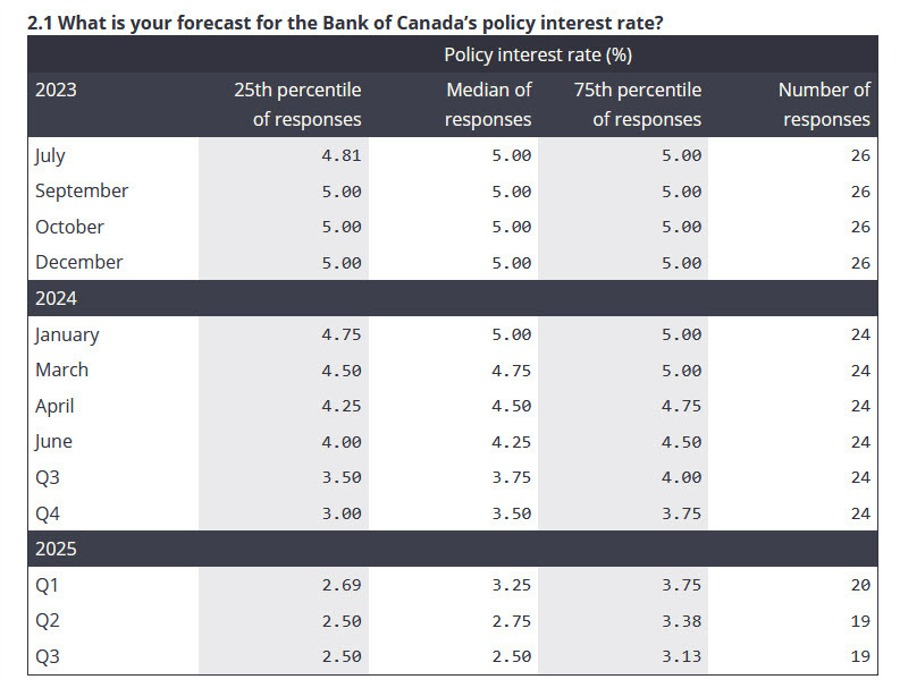

Ngân hàng trung ương Canada hôm nay đã công bố kết quả cuộc khảo sát quý 2 đối với những người tham gia thị trường. Kết quả cho thấy lần tăng lãi suất lên mức 5% sẽ là lần cuối cùng và 24% khả năng tăng lãi suất sẽ giảm dần trong tháng 9.

Việc lãi suất dần dần trở lại mức 2.50% cũng sẽ hỗ trợ các chủ sở hữu nhà trong các khoản thế chấp có lãi suất thả nổi và tạo tiền đề cho sự cải thiện giữa thập kỷ trong nền kinh tế. Một cách tương đối, nền kinh tế Canada có vẻ khả quan trong các dự báo GDP (bất kể giá trị của chúng) cho năm 2024.

Tuần trước, thị trường dầu mỏ kết thúc với một sự thay đổi kỹ thuật khi dầu thô dao động quanh đường trung bình động 200 ngày. Sau đó, vào lúc mở cửa phiên giao dịch hôm nay, giá đã giảm 50 cent.

Dầu WTI hiện tăng 1.21 USD, lên 78.27 USD, mức cao nhất kể từ tháng 4 và đánh dấu lần tăng đầu tiên trên đường trung bình động 200 ngày kể từ tháng 8.

GBP/USD mở rộng đà giảm sau khi tăng trên mức thoái lui 50% trong phiên giao dịch châu Âu (ở mức 1.2866). Giá đã quay trở lại mức hỗ trợ gần 1.28000.

Trong giao dịch ngày hôm nay, cặp tiền tiếp tục giảm dưới mức 1.28000 để hỗ trợ xu hướng giảm giá. Vùng 1.2835 – 1.28486 có thể là mức kháng cự tiềm năng.

Giá dầu ổn định vào thứ Hai khi các trader kỳ vọng Fed và ECB sẽ tiếp tục tăng lãi suất, nhưng nguồn cung thắt chặt và các biện pháp kích thích của Trung Quốc đã hỗ trợ giá dầu Brent tăng lên trên 80 USD/thùng.

Citi Research cho biết rằng giá dầu tăng phản ánh "tác động của việc Saudi Arabia cắt giảm sản lượng dầu lên thị trường... ngay cả khi nhu cầu về xăng và nhiên liệu máy bay trong mùa hè đã tăng hơn một chút". Giá dầu đã tăng trong mùa hè và họ dự báo mức giá trung bình trong quý III là 83 USD/thùng.

Dữ liệu PMI của châu Âu yếu hơn đã khiến giá EUR/USD rơi vào đà giảm. Giá đã giảm xuống dưới mức thoái lui 38.2% tại 1.1106, hướng tới mức đáy 1.1064. Giá giảm xuống dưới mục tiêu 1.1054 là cần thiết để tăng xu hướng giảm giá của cặp tiền.

Rủi ro tại thời điểm hiện tại với cặp tiền chính là phá vỡ mức thoái lui 38.2% (cũng chính là mức đáy ngày thứ sáu). Mặc dù đã tăng trong phiên ngày hôm nay, nhưng cặp tiền đã nhanh chóng quay đầu giảm. Cặp tiền cần tăng vượt mốc thoái lui 38.2% để tăng xu hướng tăng giá.

Giám đốc điều hành Fatih Barol cho biết Cơ quan Năng lượng Quốc tế (IEA) sẽ điều chỉnh lại dự báo tăng trưởng nhu cầu dầu toàn cầu dựa trên triển vọng tăng trưởng kinh tế của Trung Quốc và một số quốc gia khác.

Khi được hỏi liệu có khả năng cắt giảm thêm dự báo nhu cầu hay không, ông nói: "Có, nhưng cũng có khả năng điều chỉnh tăng lên, vì vậy chúng tôi sẽ xem triển vọng kinh tế Trung Quốc sẽ như thế nào. Nhưng trong mọi trường hợp, thị trường dầu mỏ dự kiến sẽ thắt chặt trong nửa cuối năm nay."

EUR/USD giảm mạnh xuống mức đáy trong ngày ở 1.1066 sau loạt dữ liệu PMI đáng thất vọng trước khi giằng co quanh mức 1.1100 ở hiện tại. EUR cũng bị ảnh hưởng khi lợi suất trái phiếu chính phủ châu Âu đồng loạt giảm khi thị trường lo lắng về rủi ro suy thoái.

JPY được hưởng lợi khi lợi suất trái phiếu chính phủ Mỹ giảm. USD/JPY giao dịch trong khoảng 141.30-40 đầu phiên Âu trước khi giảm sâu hơn xuống mức đáy trong ngày ở 140.85.

GBPUSD giảm từ 1.2850 xuống khoảng 1.2810 trước khi hồi nhẹ lên mức 1.2850 khi USD suy yếu.

Bitcoin hồi nhẹ sau khi cắm đầu giảm xuống sát $29,000. BTCUSD hiện ở $29,290

Dầu Brent tăng 1.09% trong ngày, hiện ở $81.52/ thùng trong khi dầu WTI tăng hơn 1%, giằng co quanh $77.50/ thùng.

Hợp đồng tương lai Mỹ đồng loạt tăng trước giờ mở cửa.

Thị trường chờ đợi dữ liệu PMI sản xuất và dịch vụ Mỹ được công bố lúc 20:45 tối nay.

Lợi suất TPCP châu Âu đồng loạt giảm sau loạt dữ liệu PMI thấp hơn dự kiến:

Trong khi đó, lợi suất kho bạc kỳ hạn 10 năm giảm 3.2 bps, hiện ở 3.807

Lực cản ngày hôm nay chủ yếu xuất phát từ việc các loạt dữ liệu PMI đáng thất vọng. Khi lạm phát tiếp tục dai dằng khắp các nền kinh tế lớn, suy thoái kinh tế gia tăng đang khiến mọi việc trở nên khó khăn hơn đối với các ngân hàng trung ương. Rủi ro suy thoái đang gia tăng và điều đó không mang lại nhiều niềm tin về triển vọng trong những tháng tới.

USD/JPY trước đó dao động quanh mức 141.30-40 nhưng hiện đã giảm xuống mức thấp mới trong ngày ở141.10 sau khi kiểm tra mốc 142.00 và mức thoái lui Fib 61.8 vào cuối tuần trước, nhưng mức hỗ trợ chính vẫn được giữ vững gần 140.00.