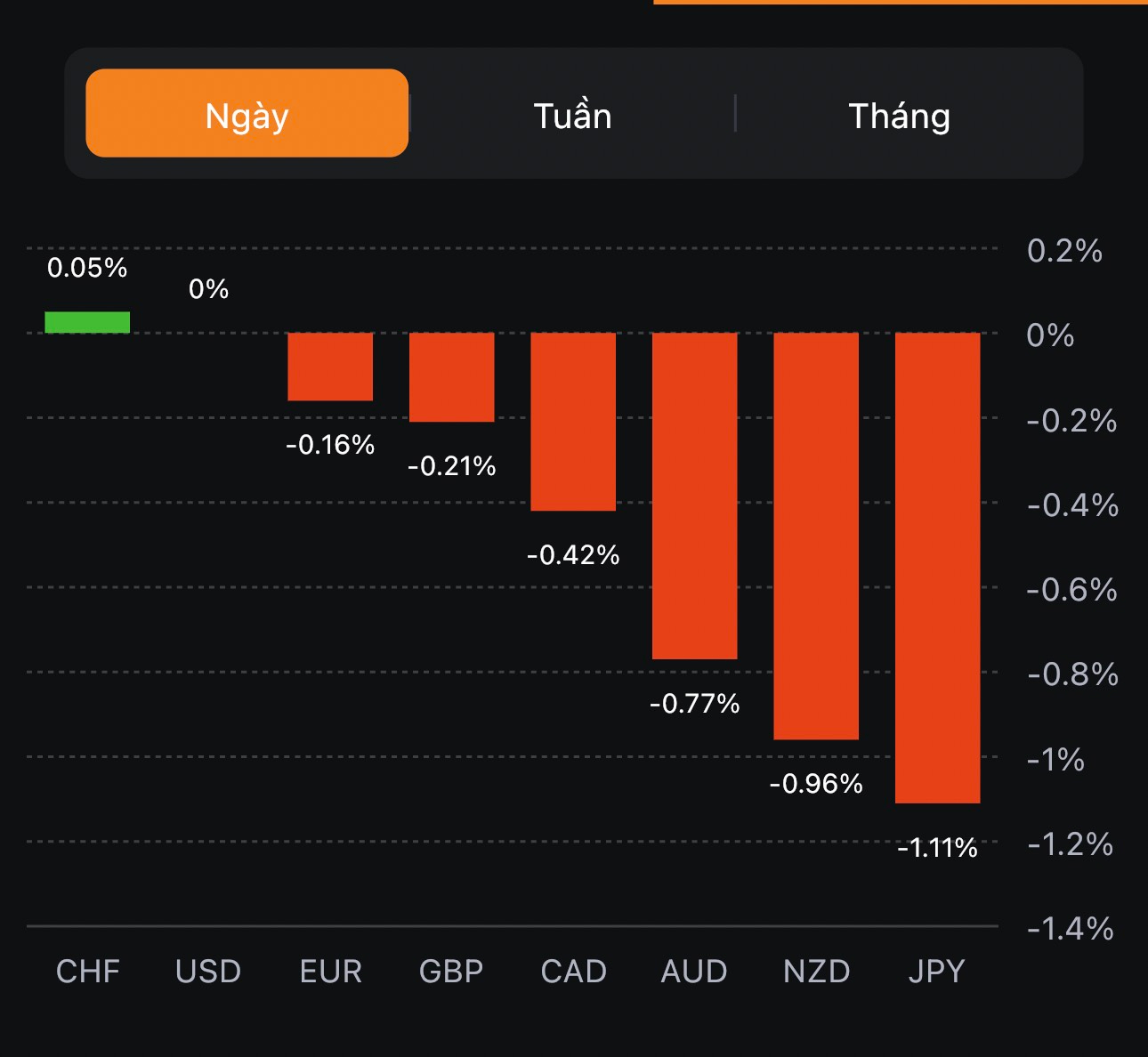

Dữ liệu PMI sơ bộ của Úc từ S&P Global/Judo Bank cho tháng 7 năm 2023 thấp hơn 50 điểm sau nửa năm.

- Sản xuất: 49.6 điểm (trước đó: 48.2 điểm)

- Dịch vụ: 48 điểm (trước đó: 50.3 điểm)

Nhận định từ báo cáo:

- Sự suy yếu của dữ liệu CPI sơ bộ trong tháng 7 chủ yếu để từ sự sụt giảm trong hoạt động kinh doanh của lĩnh vực dịch vụ - lĩnh vực đã được phục hồi vào nửa đầunăm 2023

- Tin tốt là hoạt động nới lỏng dần dần này sẽ giúp giảm áp lực lạm phát và lãi suất, nhưng sẽ cần được duy trì trong thời gian còn lại của năm 2023 và sang đến năm 2024

- Ngoài ra, kết quả này cũng phản ánh việc nền kinh tế Úc vẫn có khả năng sẽ hạ cánh mềm

- Nền kinh tế vẫn đang tăng trưởng và không có dấu hiệu suy thoái sắp xảy ra

- Chỉ số việc làm đã giảm trở lại vào tháng 7, nhưng vẫn trên mốc 50 điểm. Nhu cầu lao động trong toàn bộ nền kinh tế vẫn ổn định so với dự kiến mặc dù số lượng đơn đặt hàng đã sụt giảm gần đây. Điều này cho thấy việc tích trữ lao động (labour hoarding - việc các công ty giữ lại nhân viên trong thời kỳ khó khăn thay vì sa thải) vẫn tiếp tục bát chấp các hoạt động kinh doanh đang chậm lại.

- Các chỉ báo lạm phát đã gia tăng trong tháng 7. Dữ liệu lạm phát của ngành dịch vụ vẫn ở mức cao, phù hợp với mức lạm phát thiện nay (trong khoảng 4-5%), tuy nhiên vẫn cao hơn nhiều so với mục tiêu của RBA là 2-3%.

- “Xu hướng lạm phát giảm được thể hiện rõ ràng thông qua các chỉ số PMI trong suốt năm 2022 dường như đã chấm dứt. Ngoại trừ giá thành phẩm cuối cùng, các dữ liệu lạm phát trong tháng 7 nhìn chung tương tự như các con số được ghi nhận vào đầu năm 2023.

Cuộc họp chính sách tiếp theo của RBA sẽ diễn ra vào ngày 01 tháng 08 năm 2023