Trung Quốc cắt giảm lãi suất - "tiếng sấm" phá vỡ sự ảm đạm sau Hội nghị Trung ương 3. Thế vận hội có là cơ hội cho Paris?

Trần Quốc Khải

Junior Editor

Sự ảm đạm của nền kinh tế Trung Quốc rất khó để phớt lờ. Tại Hội nghị Trung ương 3 - cuộc họp của các lãnh đạo Đảng Cộng sản - kết thúc vào tuần trước, tính cấp thiết của việc cải cách tài chính và kích thích kinh tế trở nên cấp bách hơn bao giờ hết. Tình hình kinh tế nghiêm trọng nghĩa là phải có những hành động cụ thể, ít nhất là để cứu vãn tăng trưởng ngắn hạn.

Thật bất ngờ, Ngân hàng Nhân dân Trung Quốc (PBoC) đã tiến tới nới lỏng chính sách tiền tệ vào ngày giao dịch đầu tiên sau thông cáo của Hội nghị Trung ương 3. Động thái này có thể không phải là hệ quả trực tiếp, nhưng thời điểm thực hiện khó có thể coi là một sự trùng hợp. Với việc các NHTW trên toàn thế giới đang hành động thận trọng trong khi rủi ro lạm phát vẫn còn, đây cũng có thể là một sự thay đổi định hướng quan trọng đối với nền kinh tế lớn thứ hai thế giới.

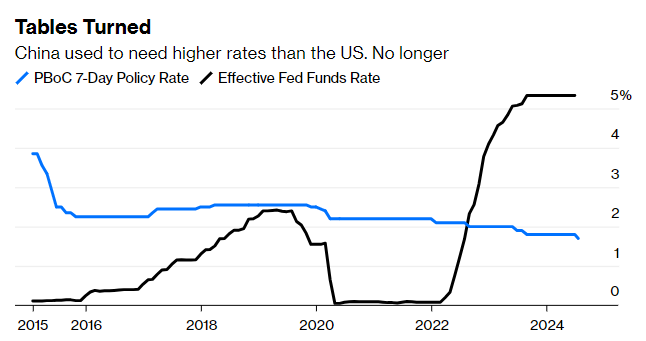

Biến động lãi suất chính sách trong 7 ngày của PBoC và lãi suất liên bang của Fed

Lần nới lỏng chính sách gần đây nhất của Trung Quốc là vào tháng 8/2023. Điều này - việc cắt giảm 10 bps đối với lãi suất reverse repo kỳ hạn 7 ngày và giảm lãi suất cơ bản kỳ hạn 1 năm và 5 năm - diễn ra sớm hơn nhiều người dự đoán. Điều này ngay lập tức được coi là một nỗ lực nhằm vực dậy nhu cầu tiêu dùng yếu và lĩnh vực bất động sản đang suy thoái. Nhưng sẽ rất ngạc nhiên nếu những cải tiến này có đủ sức để tạo ra bất kỳ tác động đáng kể nào.

Như Louise Loo của Oxford Economics lập luận, việc cắt giảm lãi suất khiêm tốn như vậy sẽ không tạo ra nhiều động lực cho xu hướng tiêu dùng cận biên, do nhu cầu tín dụng yếu về mặt cấu trúc: “Tuy nhiên, bất kỳ động thái nới lỏng nào chắc chắn sẽ làm hài lòng mong muốn của các nhà đầu tư về xu hướng nới lỏng kéo dài. Trong trung hạn, lãi suất sẽ có xu hướng giảm xuống do tiềm năng tăng trưởng đang suy giảm”.

Mặc dù việc nới lỏng chính sách tiền tệ một cách mạnh mẽ là điều cần thiết để kích thích nền kinh tế, nhưng không thể bỏ qua những hạn chế như kiểm soát CNY và ổn định lợi suất dài hạn. Trên cơ sở đó, Julian Evans-Pritchard của Capital Economics kỳ vọng PBoC sẽ cắt giảm thêm 10 bps vào cuối năm nay. Lạm phát hạ nhiệt ở Trung Quốc khiến kịch bản này trở nên khả thi và việc cắt giảm lãi suất tiềm năng ở Mỹ sẽ tạo ra bối cảnh thuận lợi.

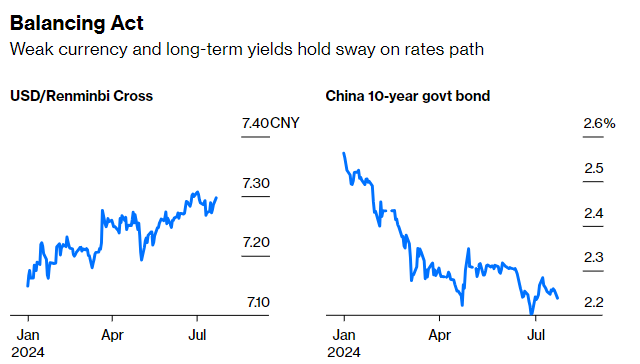

Biểu đồ dưới đây nêu bật điểm yếu của CNY và lợi suất dài hạn đưa ra cảnh báo về lý do tại sao PboC không muốn nới lỏng mạnh hơn:

CNY yếu và lợi suất dài hạn ảnh hưởng đến đường giá

Tuy nhiên, cuối cùng vấn đề chỉ dừng lại ở Bắc Kinh vì nỗ lực cần thiết sẽ đến từ chính sách tài khoá, chứ không chỉ tiền tệ. Evans-Pritchard tin rằng hệ quả từ Hội nghị Trung ương 3 cho thấy các nhà chức trách hiểu rõ nhiệm vụ, dù chỉ tạm thời:

"Cuộc họp báo sau Hội nghị rõ ràng đã báo hiệu ý định đẩy mạnh vay và chi tiêu của chính phủ trong những tháng tới. Nhiều người vẫn hy vọng rằng điều này sẽ đủ để mang lại một số cải thiện trong ngắn hạn về động lực kinh tế và do đó, dự báo tăng trưởng năm 2024 vẫn được giữ nguyên là 5.5%. Tuy nhiên, do Hội nghị Trung ương 3 không giải quyết thỏa đáng những thách thức cấu trúc mà nền kinh tế Trung Quốc đang phải đối mặt, triển vọng trung hạn vẫn được cho là lạc quan hơn".

Việc chuyển hướng bất ngờ sang nới lỏng chính sách đã khiến các cổ đông thất vọng. Như biểu đồ dưới đây cho thấy, hành trình tìm kiếm chất xúc tác cho cổ phiếu Trung Quốc vẫn tiếp tục. Cả các nhà lãnh đạo của Đảng Cộng sản và PBoC đều không cung cấp thông tin, và sự sụt giảm đáng kể của cổ phiếu kể từ khi đạt đỉnh vào đầu đại dịch vẫn tiếp tục:

Biến động chỉ số MSCI Trung Quốc so với các thị trường mới nổi không bao gồm nước này

BCA Research tin rằng việc Hội nghị Trung ương 3 thiếu các chính sách nhằm giải quyết những thách thức cấp bách đối với tăng trưởng kinh tế ngắn hạn đã cản trở thị trường chứng khoán và các nhà đầu tư quốc tế:

"Các chiến lược gia EM tiếp tục khuyên rằng: Ông Tập không quan tâm đến cổ đông. Ngoài việc thúc đẩy tăng trưởng năng suất dài hạn và phá bỏ sự phụ thuộc vào đòn bẩy tài chính của nền kinh tế, chính sách còn cho thấy ý định chuyển thặng dư từ nhà sản xuất sang người tiêu dùng. Điều đó sẽ tốt cho người dân Trung Quốc nhưng lại tệ hại cho các nhà đầu tư cổ phiếu nước ngoài. Hội nghị Trung ương 3 khẳng định rằng Bắc Kinh quan tâm đến việc kiềm chế sự bất ổn kinh tế và xã hội hơn là thúc đẩy tăng trưởng trong ngắn hạn".

Do đó, có nhiều khuyến nghị về việc giảm tỷ trọng chỉ số đầu tư Trung Quốc trong danh mục đầu tư toàn cầu và thị trường mới nổi - điều mà nhiều nhà quản lý quỹ đang làm.

Ngoài bất cứ điều gì Đảng Cộng sản có thể làm, nguy cơ Trump 2.0 đang rình rập thị trường. Ngay cả sau khi Joe Biden rút lui khỏi cuộc đua và khả năng chính quyền mới của Mỹ đưa cuộc chiến thương mại với Trung Quốc lên một tầm cao mới, việc cắt giảm lãi suất thậm chí không tạo ra một sự phục hồi mang tính lập tức. Sẽ rất khó để các tài sản của Trung Quốc có thể phục hồi bền vững sau cuộc bầu cử Mỹ.

Nhìn chung, Hội nghị Trung ương 3 vẫn không có thay đổi. Những kỳ vọng lạc quan luôn có khả năng không đạt được, khi so với các nguyên tắc đã được thiết lập của cuộc họp. Nhưng việc bỏ qua hoàn toàn những thách thức hiện tại ở một cuộc họp cấp cao như vậy cũng sẽ là rất thiếu thận trọng - và đó là lý do tại sao việc nới lỏng của PBoC tốt nhất nên được hiểu là một dấu hiệu cho thấy nước này không hoàn toàn từ bỏ các nhà đầu tư quốc tế.

Thế vận hội đình chiến

Thế vận hội bắt đầu vào thứ Sáu và Paris hứa hẹn sẽ mang đến một màn trình diễn ngoạn mục. Câu hỏi đặt ra là liệu nền chính trị Pháp có thực sự tuân theo Thế vận hội đình chiến mà Tổng thống Emmanuel Macron mong muốn hay không. Pháp có thể tận dụng một số hòa bình chính trị sau những tranh cãi về việc Macron giải tán quốc hội vào đầu tháng trước và kêu gọi các cuộc bầu cử bất ngờ, điều khiến cơ quan lập pháp chia rẽ thành ba phe: cánh hữu, cánh trung hữu và cánh tả.

Điều này tốt hơn kịch bản sẽ là thảm họa đối với thị trường nếu Đảng Mặt trận Quốc gia của Marine Le Pen giành chiến thắng, có thể dẫn đến một cuộc đối đầu với khu vực eurozone hoặc với phe cực tả. Tuy nhiên, tình hình vẫn chưa ổn và Macron vẫn chưa đề cử thủ tướng mới. Ngụ ý là, Macron hy vọng rằng Thế vận hội đình chiến sẽ cho phép ông chờ thêm ba tuần nữa. Đảng Mặt trận Quốc gia sẽ bị loại khỏi bất kỳ liên minh nào; New Popular Front từ chối liên minh với đảng của Macron và ngược lại; thật khó để Đảng Xanh và những người theo chủ nghĩa Xã hội ôn hòa hơn rời bỏ các liên minh của họ và gia nhập với Macron. Đây không phải là công thức cho chính phủ rõ ràng hay táo bạo. Nhưng điều này cũng không phải là nguyên nhân khiến thị trường sụp đổ.

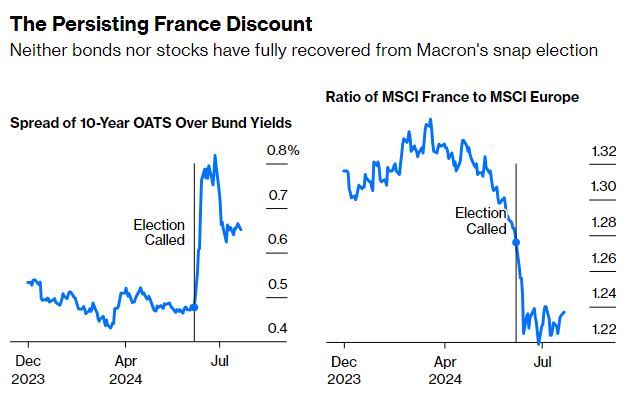

Có những dấu hiệu đình chiến trên thị trường, vốn hầu như không phản ứng với các hoạt động chính trị kể từ cuộc bầu cử hai tuần trước. Tuy nhiên, các chỉ số quan trọng cho thấy các nhà đầu tư vẫn coi tình trạng khó khăn mới này có ảnh hưởng sâu sắc. Chênh lệch lợi suất TPCP Pháp (OATS) so với TPCP Đức đã giảm so với mức tăng trong chiến dịch tranh cử, nhưng vẫn cao hơn nhiều so với trước khi Macron kêu gọi bầu cử. Trên thị trường chứng khoán, cổ phiếu Pháp đã sụt giảm so với phần còn lại của khu vực eurozone và không cho thấy dấu hiệu hồi phục:

Cả trái phiếu và cổ phiếu đều chưa phục hồi hoàn toàn sau cuộc bầu cử bất ngờ của Macron

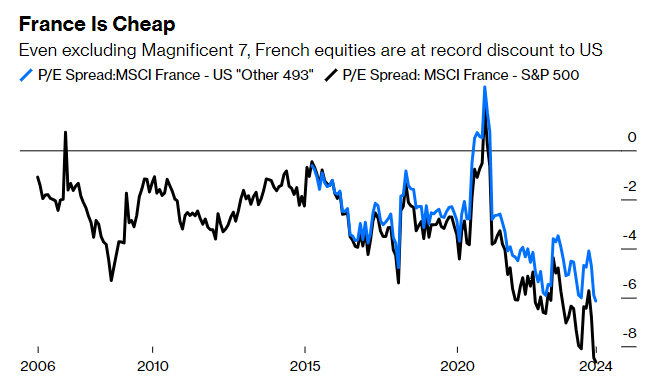

Liệu Olympic có phải một cơ hội? Một lập luận mạnh mẽ ủng hộ rằng thị trường cổ phiếu Pháp hiện trông rất rẻ. Đây là sự thay đổi trong chênh lệch giữa P/E forward của chỉ số MSCI Pháp và S&P 500 trong 20 năm qua. So sánh với chỉ số “Other 493” của Bloomberg không bao gồm Mag7 xác nhận rằng mức giá rẻ hơn tương đối của cổ phiếu Pháp không chỉ do nhu cầu phi thường đối với các công ty công nghệ lớn của Mỹ:

Cổ phiếu Pháp đang giảm giá kỷ lục so với Mỹ

Nền chính trị Pháp hiện đang hỗn loạn, nhưng không có nghĩa là Mỹ có vẻ ổn định hơn. Và điều này có thể không quan trọng lắm. Dhaval Joshi của BCA Research cho rằng đợt bán tháo có vẻ quá mức vì thị trường Pháp bị chi phối bởi các công ty đa quốc gia mà thế giới chính trị hoặc nền kinh tế trong nước không mấy liên quan:

“Một phần ba giá trị thị trường của CAC 40 đến từ ba công ty hàng đầu – LVMH, Hermès và L’Oréal. Cộng với ba công ty - Total, Schneider và Sanofi - có quy mô bằng một nửa giá trị thị trường của CAC 40. Những công ty lớn này thu được hầu hết doanh thu và lợi nhuận từ bên ngoài nước Pháp và thậm chí từ bên ngoài châu Âu. Do đó, trừ khi có một cuộc đảo chính toàn diện, kinh tế và chính trị trong nước không liên quan đến vận mệnh của thị trường chứng khoán Pháp”.

Lời khuyên của ông Joshi, bất kể thủ tướng và liên minh nào xuất hiện ở Paris, là hãy mua cổ phiếu Pháp. Cho dù điều này là do phản ứng dễ hiểu trước những tin xấu hay do cách đầu tư thụ động khuyến khích các cổ phiếu khác nhau được gộp lại, thì thị trường chứng khoán có vẻ đang bị bán quá mức.

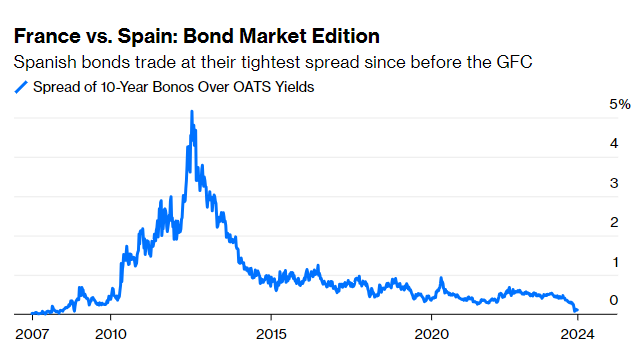

Nhưng thị trường trái phiếu có thể là một câu chuyện khác. Andrea Cicione của TS Lombard, người đồng tình với khuyến nghị các nhà đầu tư mua cổ phiếu Pháp, cho rằng tình hình chính trị có thể cản trở việc thu hẹp thêm mức chênh lệch OATS. Những kịch bản cực đoan nhất - chiến thắng dành cho Le Pen hay phe cực tả - hiện không còn khả thi, nhưng một cách tiếp cận hợp lý để kích thích một nền kinh tế đang tăng trưởng chậm chạp sẽ khó khăn hơn. Ông Cicione cho biết, hiện trạng tài chính của Pháp rất đang lo ngại và một chính phủ thỏa hiệp hoặc tạm quyền sẽ gặp khó khăn trong việc thúc đẩy các chính sách nhằm kiểm soát tài chính. Vì lý do này, ông dự đoán bất kỳ việc định giá lại TPCP nào của Pháp sẽ rất khó khăn và gợi ý rằng chênh lệch giữa OATS và bonos Tây Ban Nha - được coi là mang lại rủi ro chính trị lớn hơn nhiều trong phần lớn thập kỷ qua - sẽ tiếp tục thu hẹp.

Chênh lệch lợi suất TPCP Pháp và Tây Ban Nha đang ở mức hẹp nhất kể từ cuộc khủng hoảng tài chính toàn cầu

Khoảng cách giữa OATS và bonos là hẹp nhất kể từ tháng 12/2007, trước cuộc khủng hoảng tài chính toàn cầu. Mười hai năm trước, khi Tây Ban Nha bị cuốn vào cuộc khủng hoảng nợ công, TPCP Tây Ban Nha được giao dịch với lợi suất thấp hơn của Pháp là điều không thể tưởng tượng được. Giờ đây, điều này hoàn toàn khả thi. Về mặt kinh tế, đó sẽ là một cú sốc lớn mang tính biểu tượng vào niềm tin vào nước Pháp. Nhưng Thế vận hội nên giảm bớt nỗi đau. Pháp nên tận hưởng thời gian đình chiến.

Lời khuyên

Hãy xem lễ khai mạc Olympic vào thứ Sáu, có vẻ sẽ rất hoành tráng. Lễ khai mạc sẽ không diễn ra ở sân vận động mà trên sông Seine, giữa Tháp Eiffel, Bảo tàng Louvre và các địa danh nổi tiếng khác của Paris. Điều này sẽ rất tuyệt vời.

Lễ khai mạc cũng là một lăng kính hấp dẫn để theo dõi tâm lý của nước chủ nhà. Hãy thử xem màn khai mạc hoành tráng và hoàn hảo của Bắc Kinh vào năm 2008 (và phiên bản có phần hạn chế hơn một chút với sự góp mặt của Tập Cận Bình tại Thế vận hội mùa đông hai năm trước). Sau đó hãy xem bài thánh ca vui tươi của London ca ngợi Dịch vụ Y tế Quốc gia và nhiều bản nhạc pop tuyệt vời của Anh (cộng với sự xuất hiện của khách mời: James Bond, Mr. Bean, Nữ hoàng và những người khác) đã cho thế giới thấy một quốc gia mới, tự tin và đa dạng bốn năm trước khi chúng ta bỏ phiếu cho Brexit. Cuối cùng, Giselle Bundchen sải bước ở sân vận động ở Rio vào năm 2016, một Brazil đang gặp khó khăn đã tự vực dậy, báo hiệu một viễn cảnh tuyệt vời. Nước Pháp, bạn có gì nào?

Bloomberg