Trung Quốc và "nước cờ" tiền tệ táo bạo: Liệu có đủ để xoay chuyển tình thế?

Ngọc Lan

Junior Editor

Sau một thời gian dài là tâm điểm của những đồn đoán sôi nổi trên các nền tảng mạng xã hội, một vườn thú tại Trung Quốc cuối cùng đã phải thừa nhận một sự thật gây sốc: những con "gấu trúc" của họ thực chất chỉ là những chú chó được tô vẽ khéo léo. Điều này gợi nhớ đến cách mà chính phủ Trung Quốc dường như đang dần thừa nhận rằng tình hình kinh tế đất nước đang ở trong tình trạng bấp bênh hơn những gì họ từng hy vọng.

Mới đây, PBoC đã đưa ra quyết định cắt giảm 10 bps đối với lãi suất hợp đồng repo 14 ngày. Đáng chú ý hơn, PBoC đã thông báo sẽ tổ chức một cuộc họp báo bất thường trong phiên làm việc hôm thứ Ba - một động thái hiếm thấy đã làm dấy lên nhiều suy đoán trên thị trường về khả năng có thêm các biện pháp can thiệp mới. Quả thật, trong buổi họp báo này, Thống đốc Pan Gongsheng đã công bố một gói kích thích kinh tế quy mô lớn, vượt xa những nỗ lực trước đây nhằm ngăn chặn sự suy thoái đang diễn ra trong lĩnh vực bất động sản:

- Trước hết, PBoC đã giảm tỷ lệ dự trữ bắt buộc mà các ngân hàng phải nắm giữ xuống 50 bps. Thống đốc Pan còn cho biết thêm rằng - tùy thuộc vào diễn biến thị trường - tỷ lệ dự trữ bắt buộc có thể được giảm thêm từ 25 đến 50 bps trước cuối năm nay. Biện pháp này dự kiến sẽ giải phóng một lượng thanh khoản khổng lồ lên đến 1 nghìn tỷ Nhân dân tệ vào thị trường.

- Việc liệu nguồn thanh khoản này có được sử dụng hay không phụ thuộc vào nhu cầu thị trường. Nhằm khuyến khích hoạt động vay vốn, PBoC đã cắt giảm lãi suất reverse repo 7 ngày từ 1.7% xuống 1.5%. Thống đốc Pan cũng cho biết lãi suất cho vay trung hạn (MLF) dự kiến sẽ giảm 0.3%. Lãi suất cho vay ưu đãi (LPR) và lãi suất tiền gửi có thể sẽ giảm khoảng 20 đến 25 bps.

- Điều quan trọng là những mức lãi suất thấp hơn này sẽ không chỉ áp dụng cho người vay mới, mà còn cho cả các khoản vay hiện có. Chủ nhà sẽ được phép đàm phán lại điều khoản thế chấp với bên cho vay hiện tại, và PBoC đang xem xét khả năng cho phép người dân linh hoạt chuyển đổi khoản vay giữa các ngân hàng khác nhau.

- Các biện pháp nới lỏng trước đây chủ yếu hỗ trợ người mua nhà mới mà không giúp ích cho các chủ nhà hiện tại. Điều này dẫn đến làn sóng trả nợ sớm, gây áp lực lên ngành ngân hàng Trung Quốc. Mặc dù kế hoạch tái cấp vốn mới có thể vẫn ảnh hưởng đến bảng cân đối kế toán và lợi nhuận của các ngân hàng, nhưng ông Pan dự đoán tác động sẽ giảm thiểu hơn do sự điều chỉnh đồng bộ của các lãi suất tài chính. Thống đốc PBoC kỳ vọng điều này sẽ làm giảm lãi suất các khoản vay mua nhà hiện có trung bình khoảng 0.5%.

- PBoC ước tính rằng biện pháp này sẽ giảm gánh nặng nợ thế chấp cho khoảng 150 triệu người, cắt giảm khoản thanh toán lãi hàng năm tới 150 tỷ Nhân dân tệ. Tuy nhiên, vẫn chưa rõ liệu chỉ các khoản vay mua nhà đầu tiên mới được tái cấp vốn (như trường hợp năm ngoái), hay điều này cũng áp dụng cho cả các khoản vay mua nhà thứ hai. Vì các khoản vay mua nhà thứ hai thường có lãi suất cao hơn đáng kể, điều này có thể ảnh hưởng một phần đến hiệu quả của đề xuất trong việc hạn chế trả nợ sớm.

- Bên cạnh đó, PBoC rõ ràng đang tìm cách kích thích nhu cầu bất động sản. Thứ nhất, tỷ lệ đặt cọc tối thiểu cho nhà thứ hai sẽ được giảm xuống chỉ còn 15% giá trị mua, từ mức 25% trước đây - vốn đã là mức thấp. Thứ hai, PBoC sẽ mở rộng chương trình cho vay lại đối với các doanh nghiệp nhà nước. Cụ thể, PBoC sẽ cung cấp thanh khoản lên tới 100% giá trị các khoản vay ngân hàng được sử dụng để mua lại bất động sản chưa bán được, tăng đáng kể so với mức trần 60% trước đây.

Ngoài các biện pháp hỗ trợ ngành bất động sản, Trung Quốc cũng đang nỗ lực thúc đẩy thị trường chứng khoán:

- PBOC sẽ thiết lập một cơ chế hoán đổi, cho phép các công ty chứng khoán, quỹ đầu tư và công ty bảo hiểm tiếp cận nguồn thanh khoản từ ngân hàng trung ương để mua cổ phiếu.

- Ngân hàng trung ương cũng đang xem xét một cơ chế tái cấp vốn, cung cấp thanh khoản cho các công ty niêm yết và cổ đông lớn để mua lại cổ phiếu.

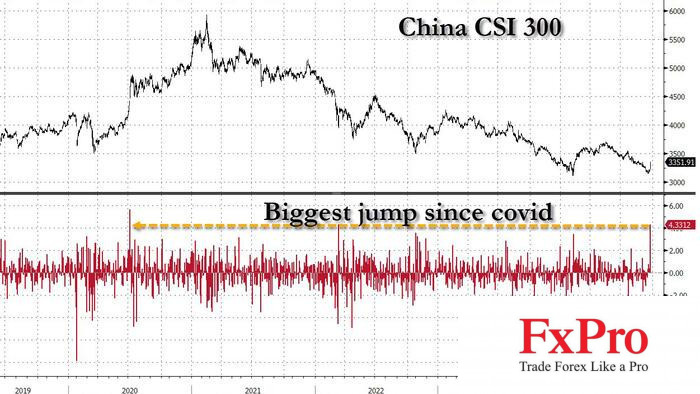

Giới đầu tư chắc chắn hoan nghênh bộ biện pháp toàn diện này. Các chỉ số chứng khoán Trung Quốc đã tăng 4% trong ngày, dù điều này có thể chỉ đơn thuần là kết quả của gói kích thích nhắm trực tiếp vào thị trường chứng khoán. Tuy nhiên, bất chấp sự hào hứng này, liệu những kế hoạch này có thực sự hơn một lớp sơn mới để làm mọi thứ trông đẹp đẽ và sáng sủa trở lại?

Chúng tôi nghi ngờ rằng PBOC đã làm đủ để hồi sinh ngành bất động sản, khởi động nền kinh tế trong nước và hiệu quả giảm thiểu nguy cơ giảm phát. Lãi suất thế chấp và các hạn chế vay vốn có thể đã được nới lỏng, nhưng liệu các hộ gia đình có thực sự bắt đầu mua nhà (thứ hai) một lần nữa khi bất ổn kinh tế vẫn còn cao như vậy? Có thể cần những biện pháp tài khóa rộng lớn hơn để khôi phục niềm tin của người tiêu dùng, củng cố ngành bất động sản và khởi động nền kinh tế trong nước nhằm đạt được mục tiêu tăng trưởng của chính phủ.

Ngoài các biện pháp hỗ trợ ngành bất động sản, Trung Quốc cũng đang nỗ lực thúc đẩy thị trường chứng khoán:

- PBoC sẽ thiết lập một cơ chế hoán đổi, cho phép các công ty chứng khoán, quỹ đầu tư và công ty bảo hiểm tiếp cận nguồn thanh khoản từ ngân hàng trung ương để mua cổ phiếu.

- PBoC cũng đang xem xét một cơ chế tái cấp vốn, cung cấp thanh khoản cho các công ty niêm yết và cổ đông lớn để mua lại cổ phiếu.

Giới đầu tư chắc chắn hoan nghênh bộ biện pháp toàn diện này. Các chỉ số chứng khoán Trung Quốc đã tăng 4% trong ngày, dù điều này có thể chỉ đơn thuần là kết quả của gói kích thích nhắm trực tiếp vào thị trường chứng khoán. Tuy nhiên, bất chấp sự hào hứng này, liệu những kế hoạch này có thực sự là một lớp sơn mới để làm mọi thứ trông đẹp đẽ và sáng sủa trở lại?

Chúng tôi nghi ngờ rằng PBoC đã làm đủ để hồi sinh toàn diện ngành bất động sản, tạo đà phát triển mạnh mẽ cho nền kinh tế nội địa, ngăn chặn hiệu quả nguy cơ giảm phát đang hiện hữu. Đúng là lãi suất thế chấp đã được hạ thấp và các điều kiện vay vốn đã được nới lỏng. Tuy nhiên, trong bối cảnh bất ổn kinh tế vẫn còn cao, liệu điều này có đủ để thuyết phục các hộ gia đình mạnh dạn đầu tư vào bất động sản, đặc biệt là mua nhà thứ hai? Để đạt được mục tiêu tăng trưởng đầy tham vọng mà chính phủ đề ra, có lẽ cần những biện pháp tài khóa mang tính đột phá và toàn diện hơn. Những biện pháp này cần hướng đến ba mục tiêu cốt lõi: khôi phục niềm tin của người tiêu dùng, tạo nền tảng vững chắc cho sự phục hồi của ngành bất động sản và kích hoạt động lực tăng trưởng mạnh mẽ cho nền kinh tế nội địa. Chỉ khi đạt được những mục tiêu này, nền kinh tế Trung Quốc mới có thể thực sự bứt phá và tạo ra sự tăng trưởng bền vững trong dài hạn.

Trong bối cảnh kinh tế toàn cầu đầy biến động, hai ngân hàng trung ương lớn tại châu Á-Thái Bình Dương đã có những động thái trái ngược đáng chú ý: PBoC đã tạo ra một cú sốc tích cực cho thị trường với những chính sách bất ngờ và táo bạo. Ngược lại, RBA lại cho thấy sự thận trọng và nhất quán trong cách tiếp cận của mình. Cụ thể, RBA đã giữ nguyên lãi suất cơ bản ở mức 4.35%. Tuyên bố chính sách của Hội đồng RBA không có nhiều thay đổi so với tháng trước, tập trung vào ba điểm chính: Lạm phát vẫn ở mức đáng lo ngại, tổng cầu vẫn vượt quá tổng cung và thị trường lao động đang hoạt động vượt ngưỡng tỷ lệ thất nghiệp không gây lạm phát (NAIRU).

Trong cuộc họp báo, Thống đốc Bullock tiết lộ rằng RBA đã không xem xét việc tăng lãi suất một cách cụ thể trong cuộc họp này - một bước chuyển đáng kể so với các cuộc họp trước đó. Điều này được các chuyên gia chiến lược của chúng tôi diễn giải như một dấu hiệu cho thấy xu hướng thắt chặt tiền tệ của RBA đang dần phai nhạt. Các chỉ số dự báo gần đây (PMIs) cho thấy giá đầu ra đang tăng chậm lại mặc dù giá đầu vào vẫn ở mức cao. Điều này gợi ý rằng sự mất cân bằng cung - cầu không còn lớn đến mức các doanh nghiệp có thể hoàn toàn chuyển gánh nặng chi phí chuỗi cung ứng cao hơn sang giá bán.

Dựa trên những diễn biến mới này, mặc dù quan điểm chính thức của chúng tôi vẫn dự đoán đợt cắt giảm lãi suất đầu tiên của RBA sẽ diễn ra vào tháng 5, nhưng cuộc họp hôm nay đã làm thay đổi cán cân rủi ro. Khả năng RBA sẽ có động thái cắt giảm lãi suất sớm hơn dự kiến đang ngày càng tăng lên.

ZeroHedge