Tương lai thị trường: Trump và lạm phát quyết định cuộc chơi

Huyền Trần

Junior Analyst

Sự lạc quan trên thị trường đang gia tăng sau chiến thắng bầu cử của Trump, với kỳ vọng về chính sách thuế và quy định mới. Tuy nhiên, lo ngại về lạm phát, các chính sách thương mại và sự bất ổn chính trị toàn cầu tạo nên một bức tường khó vượt qua. Câu hỏi lớn vẫn là liệu Mỹ có kiểm soát được lạm phát và chính sách của Trump sẽ ảnh hưởng ra sao đến nền kinh tế toàn cầu, từ châu Âu đến Trung Quốc và Nhật Bản.

Ngày 6 tháng 1, một ngày từng gắn liền với những sự kiện đầy biến động trong lịch sử, giờ đây dường như đã trở nên bình lặng hơn nhiều so với bốn năm trước. Với chiến thắng bầu cử chính thức được xác nhận, Donald Trump sẽ đánh dấu một trong những màn tái xuất chính trị ấn tượng nhất từ trước đến nay. Sự trở lại Nhà Trắng của ông dự kiến sẽ mang lại những thay đổi lớn lao, nhưng sự đồng thuận ngày càng rõ nét về tương lai mịt mờ phía

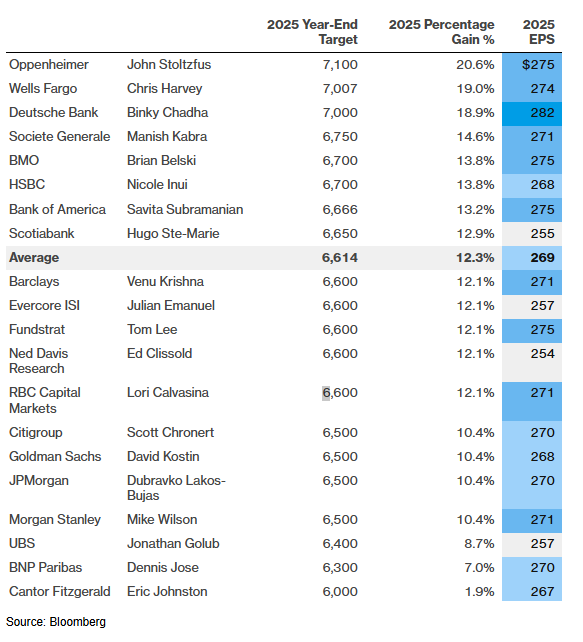

Hiện tại, tâm lý thị trường đang ở rất lạc quan, phần lớn nhờ vào các yếu tố chính trị. Dù có quan điểm cá nhân ra sao về Trump, phần lớn các nhà phân tích Phố Wall đều tin rằng nhiệm kỳ của ông sẽ mang lại lợi ích lớn cho thị trường chứng khoán trong 12 tháng tới, bất chấp việc thị trường đã tăng mạnh ngay sau bầu cử để phản ánh những kỳ vọng tích cực. Việc cắt giảm thuế doanh nghiệp và nới lỏng các quy định được xem là những động lực ngắn hạn tích cực cho cổ phiếu. Đồng nghiệp của tôi tại Bloomberg, Lu Wang, đã thực hiện khảo sát các chiến lược gia hàng đầu của Phố Wall về dự báo năm 2025, và kết quả như sau:

Phố Wall chuẩn bị cho năm tăng trưởng 12%

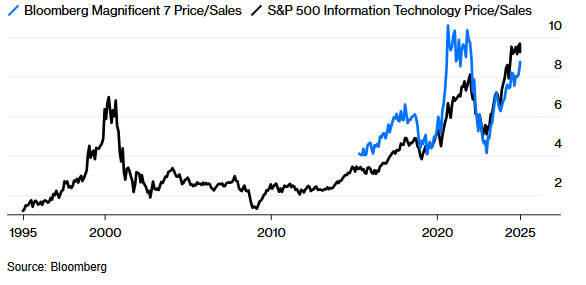

Điều đáng chú ý đầu tiên là mức độ lạc quan vượt bậc. Đây là điểm đặc biệt khi thị trường kết thúc năm 2024 với định giá cao kỷ lục hoặc gần mức đó, ngay cả khi không còn sự hỗ trợ từ việc lợi suất trái phiếu đang ở thấp. Các chỉ số chính được dẫn dắt bởi nhóm cổ phiếu công nghệ lớn (Big Tech), vốn không hề rẻ. Cổ phiếu công nghệ có thể là khoản đầu tư tốt nếu tăng trưởng đúng như kỳ vọng lạc quan, nhưng mức định giá cực kỳ cao dựa trên doanh thu hiện tại phản ánh sự kỳ vọng lớn vào khả năng duy trì biên lợi nhuận. Việc hầu hết Phố Wall đều kỳ vọng thị trường sẽ tăng trưởng trong bối cảnh như vậy thực sự là điều đáng kinh ngạc.

Phố Wall kỳ vọng về lợi nhuận và biên lợi nhuận

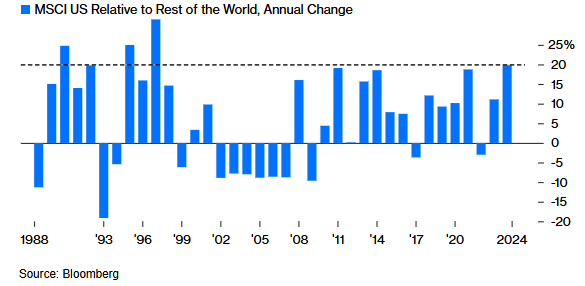

Thứ hai, sự đồng thuận giữa các chuyên gia là điều hiếm thấy. Không một ai dự đoán thị trường sẽ giảm điểm. Tuy nhiên, điều này lại đối lập với cảm giác lo ngại đang lan rộng trên toàn cầu, từ những căng thẳng tại Đài Loan, Ukraine, châu Âu, đến tình hình chung của thế giới. Không khí các cuộc thảo luận trở nên nặng nề và bi quan. Thông điệp cốt lõi của Trump rằng nước Mỹ đang đối mặt với nhiều vấn đề nghiêm trọng đã khiến tâm lý tiêu cực tại Mỹ gia tăng, trong khi đó, khẩu hiệu "nước Mỹ là trên hết" càng làm dấy lên sự lo sợ từ cộng đồng quốc tế. Một cách lý giải hợp lý là sự hỗn loạn toàn cầu đã thúc đẩy dòng vốn tìm kiếm nơi trú ẩn an toàn tại Mỹ. Năm 2024, thị trường chứng khoán Mỹ đã vượt trội so với tất cả các thị trường khác, theo các chỉ số chuẩn MSCI, với mức chênh lệch lớn nhất kể từ thời kỳ tăng trưởng bùng nổ dưới thời Clinton vào năm 1997.

Kể từ năm 2009, chứng khoán Hoa Kỳ chưa bao giờ sụt giảm nghiêm trọng so với phần còn lại của thế giới

Tuy vậy, kể từ cuộc khủng hoảng tài chính toàn cầu, chứng khoán Hoa Kỳ luông duy trì được sự mạnh mẽ và chưa từng có sự sụt giảm đáng kể. Điều đáng chú ý là sự nhất quán bền vững của chủ nghĩa đặc biệt Mỹ, một điều thật sự gây ấn tượng.

Thêm vào đó, thế giới không phải là một trò chơi có tổng bằng không. Nếu Mỹ thực sự kìm hãm sự tăng trưởng của các quốc gia khác, việc bán các sản phẩm do người Mỹ sản xuất sẽ trở nên khó khăn hơn. Vincent Deluard từ StoneX Capital đã đưa ra một nhận định rất chính xác:

"Đến nay, Mỹ chưa gặp khó khăn do sự nghèo khó của các đồng minh: Ngành công nghiệp của châu Âu, Canada và Nhật Bản đã chuyển đến Mỹ, và các doanh nhân từ các quốc gia này đóng góp rất lớn vào sự phát triển công nghệ của Mỹ. Tuy nhiên, Mỹ sẽ gặp vấn đề nếu các đồng minh trở nên quá nghèo và bất ổn. Đồng tiền có thể mất giá, các ngân hàng có thể gây ra khủng hoảng tài chính và các phong trào dân túy có thể thay đổi liên minh. Khủng bố và vấn đề di cư không kiểm soát có thể bùng phát. Nhu cầu của thế giới đối với hàng hóa Mỹ có thể giảm. Điểm bùng phát này có thể xảy ra trong vài năm tới."

Điều này được nhấn mạnh nhưng hợp lý. Những điều lo ngại này tạo ra một “nỗi lo âu” mà cổ phiếu cần vượt qua, như câu ngạn ngữ đã nói. Tuy nhiên, sự đồng thuận mạnh mẽ và bình thản về cổ phiếu Mỹ thực sự khó mà chấp nhận.

Vậy, làm thế nào để đối mặt với những gì sắp tới? Tôi muốn nêu ra hai câu hỏi quan trọng về Mỹ. Chìa khóa quyết định sẽ là phản ứng của thế giới, đặc biệt là trên thị trường tiền tệ.

Câu hỏi đầu tiên: Liệu lạm phát có quay lại ở Mỹ?

Nếu sau sáu tháng nữa, lạm phát vẫn ở mức gần 2%, một khả năng hoàn toàn có thể xảy ra, thì những điều tốt đẹp sẽ có thể đến. Đây là điều kiện cần thiết để duy trì sự lạc quan. Tuy nhiên, quá trình giảm lạm phát đã ngừng lại, và theo kinh nghiệm lịch sử, lạm phát thường đến theo các làn sóng. Giọng điệu cứng rắn bất ngờ của Jerome Powell vào tháng trước cho thấy Cục Dự trữ Liên bang cũng đang có những lo ngại về vấn đề này.

Nếu lạm phát quay lại, hậu quả sẽ là lãi suất của Cục Dự trữ Liên bang và lợi suất trái phiếu chính phủ tăng lên. Việc thị trường chứng khoán giảm mạnh sau "cắt giảm hawkish" của Powell vào tháng 12 đã là một lời nhắc nhở rằng việc tăng lãi suất trở lại sẽ gần như chắc chắn kéo theo giá cổ phiếu giảm. Điều này cũng đồng nghĩa với việc đồng USD sẽ mạnh lên, điều này sẽ gây khó khăn cho nỗ lực của Trump 2.0 trong việc cải thiện khả năng cạnh tranh của Mỹ thông qua thuế quan.

Chúng ta sẽ biết điều này khi nào? Giá cả sẽ phải tiếp tục tăng để những điều xấu bắt đầu xảy ra. Chỉ số CPI lõi gần đây là 3.3%. Nếu con số này quay lại 4% vào mùa xuân, các kịch bản lạc quan sẽ đối mặt với n guy cơ lớn. Tuy nhiên, khả năng cao là sẽ giảm xuống 2%, và trong trường hợp đó, chúng ta có thể vui vẻ tận hưởng cuộc sống nhưng vấn đề là đây chính là điều kiện cần thiết.

Câu hỏi thứ hai: Chính sách Trump 2.0 sẽ ra sao?

Câu trả lời cho câu hỏi này có thể sẽ đến sớm, có thể ngay vào ngày 20 tháng 1. Trump đã chuẩn bị kỹ lưỡng hơn lần trước và muốn bắt đầu công việc ngay lập tức. Chúng ta sẽ nhanh chóng biết ông sẽ có những động thái quyết liệt như thế nào đối với thuế quan (thị trường có thể không mong muốn điều này) và vấn đề di cư. Cắt giảm thuế sẽ cần phải trải qua những thủ tục chính trị phức tạp của Quốc hội, vì vậy sự rõ ràng về vấn đề này sẽ mất thêm thời gian. Tuy nhiên, các đề xuất đầu tiên khi ông nhậm chức sẽ rất quan trọng.

Về chính sách đối ngoại, cách thức chính quyền xử lý vấn đề Ukraine và Iran sẽ có ảnh hưởng sâu rộng. Một giải pháp hòa bình nào đó có thể giúp ổn định tình hình nguồn cung dầu mỏ, điều này sẽ có lợi cho thị trường trong ngắn hạn, mặc dù lâu dài có thể không như vậy, đặc biệt nếu hòa bình được đạt được với cái giá là tiếp tay cho các hành động nguy hiểm.

Sau những động thái đầu tiên của Trump và sự rõ ràng về tình hình lạm phát ở Mỹ, điều chúng ta cần quan tâm tiếp theo là phản ứng của các nền kinh tế lớn khác, điều này không hoàn toàn nằm trong tay các nhà lãnh đạo hiện tại của họ.

Châu Âu: Liệu Liên minh Pháp-Đức có thể duy trì được không?

Ngày quan trọng tiếp theo sẽ là 23 tháng 2, khi Đức tổ chức bầu cử và gần như chắc chắn sẽ có một thủ tướng mới từ Đảng Cộng hòa Kitô giáo theo hướng trung hữu, thay thế Olaf Scholz từ Đảng Xã hội Dân chủ. Liệu liên minh mới này có ổn định không và có thể điều hành mà không cần sự trợ giúp của đảng cực hữu Alternative für Deutschland sẽ là câu hỏi then chốt. Một yếu tố có thể thay đổi tình hình đối với thị trường là nếu liên minh này kiểm soát được phe phải thân thiện với thị trường và kiểm soát nợ công gia tăng, điều đã ngăn cản Đức vay tiền để đầu tư. Kịch bản đáng lo ngại sẽ là tình huống như năm ngoái ở Pháp, khi một liên minh yếu với đảng cực hữu có thể gây ảnh hưởng lớn.

Ở Pháp, phải đến mùa hè mới có thể tiến hành các cuộc bầu cử để giải quyết tình trạng bế tắc. Quyền lực của Tổng thống Emmanuel Macron dường như đã bị tổn thương nghiêm trọng, nhưng nhiệm kỳ của ông kéo dài đến năm 2027 và sẽ không có cuộc bầu cử lập pháp nào trước đó. Vì vậy, không dễ dàng để kỳ vọng một giải pháp tích cực trong ngắn hạn.

Vấn đề đối với các quốc gia cốt lõi của Châu Âu là kỳ vọng tăng trưởng đã suy giảm. Ngân hàng Trung ương Châu Âu dự báo sẽ giảm lãi suất bốn lần trong năm nay, trong khi thị trường chỉ mong đợi 1.5 lần cắt giảm ở Mỹ. Điều này sẽ có xu hướng làm suy yếu đồng euro.

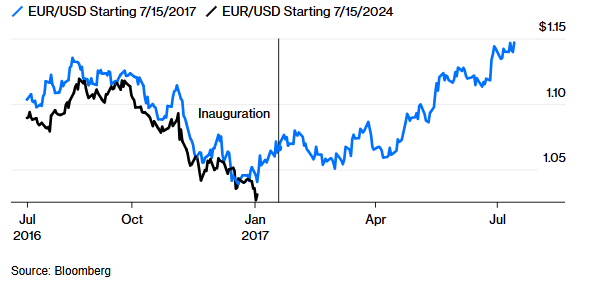

Trong nhiệm kỳ đầu tiên của Trump, đồng euro ban đầu đã có sự phục hồi lớn

Tỷ giá EUR/USD hiện nay là một trong những chỉ số quan trọng cần theo dõi. Như Brent Donnelly từ Spectra Markets chỉ ra, sự biến động của tỷ giá EUR/USD trong sáu tháng qua rất giống với sự sụt giảm trong nửa cuối năm 2016, khi Trump lần đầu tiên đắc cử tổng thống. Lúc đó, thuế quan chưa thực sự được áp dụng trong năm đầu tiên, và euro sau đó đã phục hồi mạnh mẽ.

Nhiều yếu tố sẽ quyết định liệu lịch sử có lặp lại hay không. Tuy nhiên, thị trường có thể tạo ra thực tế của riêng mình, và hiện nay euro đang giảm mạnh, tiến gần đến mức quan trọng về mặt tâm lý là ngang giá với USD. Nếu euro phá vỡ ngưỡng này nhanh chóng, tài sản Mỹ sẽ tiếp tục vượt trội, nhưng các kịch bản lạc quan sẽ khó duy trì khi các nhà xuất khẩu Mỹ đối mặt với sự cạnh tranh yếu hơn và nhu cầu giảm sút.

Trung Quốc: Liệu có đột phá trong tăng trưởng?

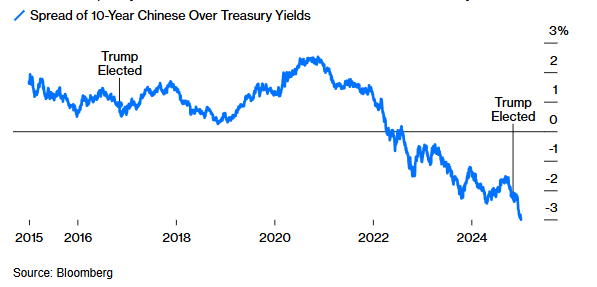

Ngay cả khi không có đe dọa từ thuế quan của Mỹ, Trung Quốc vẫn đang đối mặt với những thách thức nghiêm trọng. Chương trình kích thích kinh tế mới đây, công bố vào tháng 9, đã giúp thị trường chứng khoán hồi phục ấn tượng. Tuy nhiên, các mặt hàng nhạy cảm với nền kinh tế Trung Quốc như đồng và quặng sắt không được hưởng lợi nhiều, và đặc biệt là trái phiếu chính phủ, cho thấy động lực tăng trưởng của Trung Quốc vẫn yếu. Lợi suất trái phiếu chính phủ Trung Quốc đã giảm mạnh, khiến chênh lệch lợi suất với trái phiếu chính phủ Mỹ lên tới mức kỷ lục ba điểm phần trăm. Khi Trump đắc cử lần đầu, lợi suất trái phiếu chính phủ Trung Quốc chỉ cao hơn Mỹ khoảng một điểm phần trăm.

Sự chênh lệch tỷ giá giữa Trung Quốc và Hoa Kỳ đã thay đổi đáng kể

Chênh lệch lãi suất hiện nay giữa Trung Quốc và Mỹ rất lớn, điều này phản ánh sự thay đổi đáng kể trong niềm tin vào hai nền kinh tế suốt tám năm qua. Áp lực này khiến đồng nhân dân tệ gặp khó khăn trong việc duy trì tỷ giá ổn định. Hiện tại, đồng CNY đang dao động gần mức thấp nhất kể từ cuộc khủng hoảng tài chính toàn cầu.

Tất cả điều này diễn ra trước những quyết định quan trọng về việc liệu Trung Quốc có kích thích nền kinh tế thông qua tín dụng hay không (thị trường hy vọng Trung Quốc sẽ làm vậy), và liệu Trung Quốc có áp dụng thuế quan mạnh mẽ để đáp trả chính sách của Trump hay không. Nếu có, điều này sẽ không chỉ ảnh hưởng đến thị trường chứng khoán Trung Quốc mà còn tác động lớn đến các thị trường toàn cầu.

Nhật Bản: Liệu lạm phát có thật sự xảy ra lần này?

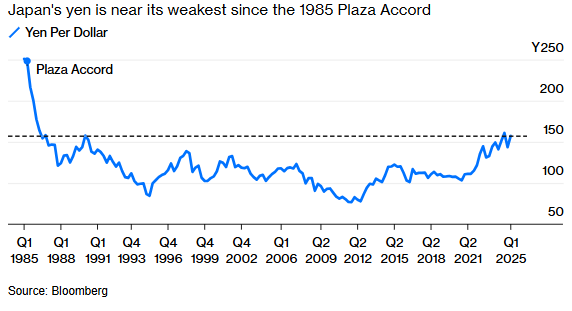

Tại Nhật Bản, cũng giống như Pháp, đất nước này đang đối mặt với khủng hoảng chính trị sau một cuộc bầu cử không quyết định. Đồng yen của Nhật Bản đang tiến đến một ngưỡng quan trọng. Trong khi Ngân hàng Trung ương Nhật Bản đã tăng lãi suất trong năm qua, tỷ giá USD/JPY vẫn đang giao dịch ở mức 157, gần mức yếu nhất kể từ khi Thỏa thuận Plaza năm 1985 chứng kiến sự phối hợp giữa các ngân hàng trung ương để làm yếu đồng USD.

Đồng yên đang ở mức yếu nhất kể từ Hiệp định Plaza năm 1985

Mặc dù trái phiếu chính phủ Mỹ mang lại lợi suất cao hơn, Nhật Bản vẫn tiếp tục cung cấp nguồn tài chính giá rẻ cho các nền kinh tế khác, tạo thêm áp lực giảm giá cho đồng yen. Có thể sẽ đến lúc cần có sự phối hợp quốc tế để làm yếu đồng USD một lần nữa.

Cuối cùng, thị trường tiền tệ sẽ quyết định liệu kịch bản lạc quan mà các chiến lược gia phố Wall kỳ vọng có thể thành hiện thực hay không. Điều này sẽ trở nên dễ dàng hơn nếu lạm phát thực sự được kiểm soát.

Bloomberg