Tỷ trọng của Trung Quốc trong nền kinh tế toàn cầu giảm mạnh nhất kể từ thời kỳ Mao Trạch Đông

Đức Nguyễn

FX Strategist

Trong một bước ngoặt lịch sử, vị thế siêu cường kinh tế của Trung Quốc đang dần biến mất. Câu chuyện toàn cầu lớn nhất trong nửa thế kỷ qua có thể đã kết thúc.

Sau giai đoạn trì trệ thời chủ tịch Mao Trạch Đông những năm 1960 và 70, Trung Quốc mở cửa với thế giới vào những năm 1980 - và cất cánh trong những thập kỷ tiếp theo. Tỷ trọng của nước này trong nền kinh tế toàn cầu đã tăng gần 10 lần từ mức dưới 2% của năm 1990 lên 18.4% vào năm 2021. Chưa có quốc gia nào tăng trưởng nhanh đến vậy.

Sau đó, sự đảo ngược bắt đầu. Vào năm 2022, tỷ trọng kinh tế thế giới của Trung Quốc giảm nhẹ, nhưng năm nay sẽ giảm mạnh hơn, xuống còn 17%. Mức giảm 1.4% trong hai năm đó là mức giảm lớn nhất kể từ những năm 1960.

Những con số này được tính bằng giá trị USD “danh nghĩa” - chưa được điều chỉnh theo lạm phát - thước đo thể hiện chính xác nhất sức mạnh kinh tế tương đối của một quốc gia. Trung Quốc đặt mục tiêu giành lại vị thế đế quốc từng có trong thế kỷ 16 đến đầu thế kỷ 19, khi tỷ trọng kinh tế thế giới lên tới 1/3, nhưng mục tiêu đó đang tuột khỏi tầm tay.

Sự suy yếu của Trung Quốc có thể tái thiết lập trật tự thế giới. Kể từ những năm 1990, tỷ trọng của quốc gia này trong GDP toàn cầu tăng chủ yếu do ăn vào phần của Châu Âu và Nhật Bản, những khu vực có tỷ trọng khá ổn định trong hai năm qua. Khoảng trống mà Trung Quốc để lại chủ yếu được lấp đầy bởi Mỹ và các quốc gia mới nổi khác.

Để thấy rõ hơn, nền kinh tế thế giới dự kiến sẽ tăng thêm 8 nghìn tỷ USD vào năm 2022 và 2023 lên 105 nghìn tỷ USD. Trung Quốc sẽ không chiếm phần nào trong số đó, Mỹ sẽ chiếm 45% và các quốc gia mới nổi khác chiếm 50%. Một nửa đà tăng của các quốc gia mới nổi sẽ chỉ đến từ 5 quốc gia sau: Ấn Độ, Indonesia, Mexico, Brazil và Ba Lan. Đó là một dấu hiệu nổi bật về sự thay đổi quyền lực có thể xảy ra.

Hơn nữa, tỷ trọng sụt giảm của Trung Quốc trong GDP thế giới theo danh nghĩa không dựa trên các nguồn độc lập hoặc nước ngoài. Các số liệu danh nghĩa được công bố cùng dữ liệu GDP chính thức của họ. Vì vậy, sự trỗi dậy của Trung Quốc đang bị đảo ngược bởi chính của Bắc Kinh.

Một lý do khiến điều này hầu như không được chú ý là hầu hết các nhà phân tích đều tập trung vào tăng trưởng GDP thực, được điều chỉnh theo lạm phát. Và khi được điều chỉnh theo lạm phát một cách sáng tạo, Bắc Kinh từ lâu đã báo cáo rằng tăng trưởng thực đang dần đạt được mục tiêu chính thức, hiện ở mức khoảng 5%. Điều này lại xác nhận câu chuyện rằng “phương đông đang trỗi dậy”. Nhưng tốc độ tăng trưởng tiềm năng dài hạn thực của Trung Quốc – tổng số lao động mới gia nhập lực lượng lao động và sản lượng trên mỗi lao động – hiện chỉ ở mức hơn 2.5%.

Già hóa dân số tại đây đã làm giảm tỷ lệ dân số trong độ tuổi lao động trên thế giới từ đỉnh 24% xuống 19% và dự kiến sẽ giảm xuống 10% trong 35 năm tới. Với tỷ lệ lực lượng lao động ngày càng giảm, tỷ trọng tăng trưởng nhỏ hơn là điều gần như chắc chắn.

Hơn nữa, trong thập kỷ qua, chính phủ Trung Quốc đang can thiệp ngày càng nhiều và nợ công nước này đang cao với một quốc gia đang phát triển. Những thế lực này đang hạn chế tốc độ cải thiện năng suất, được đo bằng sản lượng trên mỗi lao động. Sự kết hợp này – ít công nhân hơn và tăng trưởng sản lượng đầu người thấp – sẽ khiến Trung Quốc gặp khó khăn tột độ trong việc giành lại tỷ trọng trong nền kinh tế toàn cầu.

Tính theo giá trị USD danh nghĩa, GDP của Trung Quốc đang có xu hướng giảm vào năm 2023, lần đầu tiên kể từ khi đồng nhân dân tệ mất giá mạnh vào năm 1994. Do những hạn chế đối với tăng trưởng GDP thực, trong những năm tới, Bắc Kinh chỉ có thể giành lại thị phần toàn cầu nếu lạm phát hoặc giá trị của nhân dân tệ tăng đột biến - nhưng cả hai đều không có khả năng xảy ra. Trung Quốc là một trong số ít nền kinh tế rơi vào giảm phát và nước này cũng phải đối mặt với tình trạng thị trường bất động sản sụp đổ do nợ nần, điều thường dẫn đến sự nội tệ mất giá.

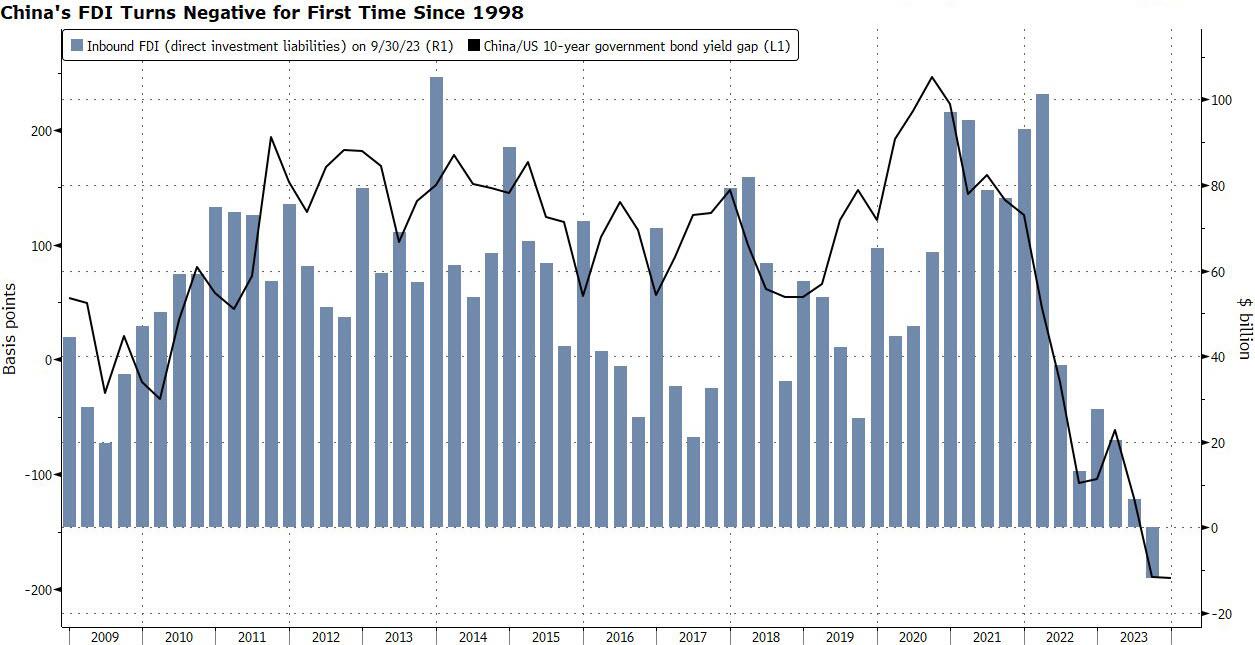

Các nhà đầu tư đang rút tiền ra khỏi Trung Quốc với tốc độ kỷ lục, gây thêm áp lực lên đồng nhân dân tệ. Đầu tư trực tiếp nước ngoài đã giảm 12 tỷ USD trong quý III - quý giảm đầu tiên kể từ khi được thống kê. Nhà đầu tư nội địa, những người thường tháo chạy trước khối ngoại, cũng đang rời bỏ. Các nhà đầu tư Trung Quốc đang đầu tư ra nước ngoài với tốc độ nhanh bất thường và lùng sục thị trường bất động sản khắp thế giới.

Chủ tịch Tập Cận Bình trước đây bày tỏ niềm tin rằng lịch sử đang chuyển biến theo hướng có lợi cho Trung Quốc và không gì có thể ngăn cản sự trỗi dậy của nước này. Cuộc gặp của ông với tổng thống Joe Biden và lãnh đạo doanh nghiệp Hoa Kỳ tại hội nghị thượng đỉnh APEC tại San Francisco cho thấy sự ôn hòa, hoặc ít nhất là sự thừa nhận rằng Trung Quốc vẫn cần các đối tác kinh doanh nước ngoài. Nhưng ông có làm gì đi nữa, tỷ trọng của quốc gia ông trong nền kinh tế toàn cầu có thể sẽ giảm trong tương lai gần.

Vậy ta có đang bước vào một thế giới hậu Trung Quốc?

ZeroHedge