Việc đồng Yên chưa thể bật tăng có thể đến từ việc Thống đốc sắp tới của Ngân hàng Nhật Bản (BoJ) Kazuo Ueda sẽ tiếp tục duy trì chính sách tiền tệ ''siêu nới lỏng'' của người tiền nhiệm.

BoJ đang giữ mức lãi suất gửi tiền của các ngân hàng thương mại ở mức -0.10% và tiếp tục giữ biên độ lợi suất Trái phiếu Chính phủ Nhật Bản (JBG) các kì hạn dưới 10 năm ở +/- 0.50% quanh mức tham chiếu 0% theo Chương trình kiểm soát đường cong lợi suất (YCC). Có suy đoán rằng Chương trình YCC có thể được điều chỉnh trong Quý II hoặc Quý III năm nay sau khi khoảng biên độ lợi suất đã được nới lỏng từ tháng 12/2022.

Trong khi BoJ duy trì lập trường ôn hòa của mình, Cục Dự trữ Liên bang Mỹ tiếp tục đưa ra những động thái ''diều hâu''. Giám đốc Fed chi nhánh Atlanta Raphael Bostic và Giám đốc Fed chi nhánh Minneapolis Neel Kashkari đều đồng thuận với phương án tăng lãi suất và sự cần thiết phải kiểm soát lạm phát. Ông Neel Kashkari dường như đồng thuận với mức tăng lãi suất thêm 25 hoặc 50bps trong cuộc họp tiếp theo của Ủy ban Thị trường Mở Liên bang (FOMC) sau 3 tuần nữa.

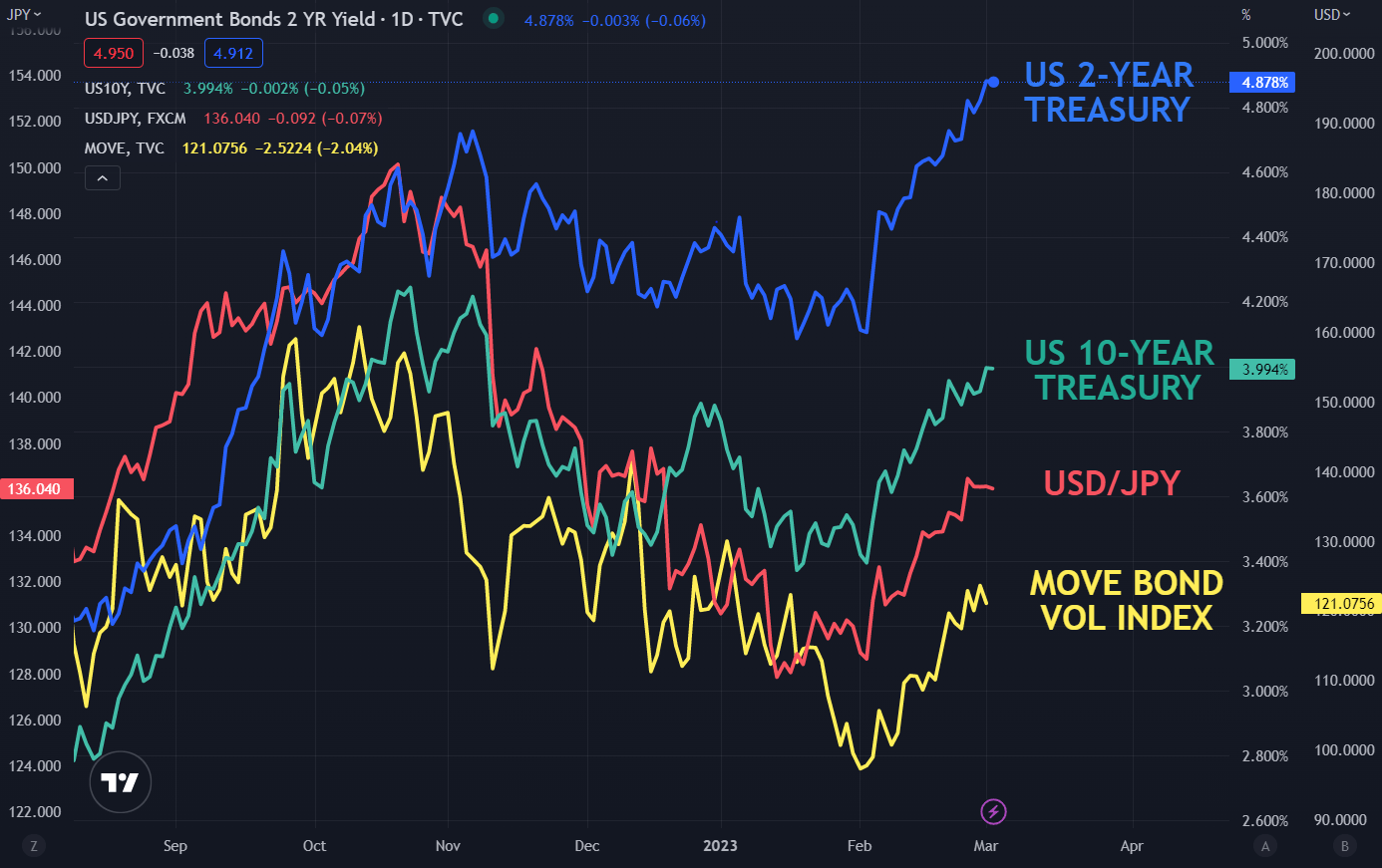

Lợi suất Trái phiếu Chính phủ Hoa Kỳ kỳ hạn 10 năm tăng trở lại mức 4% trong khi lợ suất Trái phiếu kỳ hạn 2 năm lập mức cao nhất trong 15 năm ở mức trên 4.90%. Nếu đồng bạc xanh tăng giá trở lại, đà tăng của tỷ giá USD/JPY có thể mở rộng hơn nữa.

Lần cuối khi lợi suất Trái phiếu Chính phủ Mỹ ở mức này, chỉ số MOVE (đo lường sự biến động của thị trường trái phiếu) đang diễn biến gần tương tự như chỉ số VIX của S&P 500 lại đang ở mức cao hơn so với hiện tại. Điều này cho thấy rằng thị trường cảm thấy thoải mái hơn với việc động thái tăng lãi suất hiện tại so với trước đây, mở đường cho việc lãi suất có thể tăng cao hơn nữa trong tương lai.

Biểu đồ tỷ giá USD/JPY, Chỉ số MOVE cùng Lợi suất Trái phiếu Chính phủ Mỹ kỳ hạn 2 và 10 năm