Bạn nghĩ lợi suất thực không thể giảm thêm nữa ư? Nghĩ lại đi!

Quên chuyện cắt giảm gói QE đi, nền kinh tế có thể cần thêm 12 nghìn tỷ dollar để mua tài sản nữa mới có thể quay trở lại vận hành một cách bình thường.

Quá rõ ràng, lợi suất thực đang ở mức âm

Liên tục là những con số và kỷ lục bị phá vỡ. Vào thứ Tư, lợi suất thực của trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm (lợi suất danh nghĩa trừ đi lạm phát) giảm dưới mức -0.9%, thấp hơn cả mức thấp nhất mọi thời đại thiết lập trước đó vào năm 2012 (được đánh dấu trên biểu đồ). Trong khi đó lợi suất danh nghĩa cùng kỳ hạn giảm dưới mức 0.6%.

Diễn biến này là tin tức tồi tệ cho những người đang gửi tiết kiệm hay bất cứ ai đang điều hành một quỹ hưu trí. Lợi suất âm cũng củng cố cho sự suy yếu của đồng dollar và đà tăng mạnh mẽ của vàng. Giá vàng đã đóng cửa ở mức cao mới, phá vỡ kỷ lục thiết lập từ năm 2012. Sự kết hợp giữa việc tiền tệ mất giá và đồng dollar suy yếu giúp tăng lợi nhuận cho những tập đoàn đa quốc gia cũng như thúc đẩy thị trường chứng khoán. Nhưng chính xác thì chuyện gì đang xảy ra? Nhìn thoáng qua, kỳ vọng lạm phát tăng, kể cả khi nó ở mức rất thấp, khoảng 1.5% - kết hợp với lợi suất danh nghĩa ở mức thấp kỷ lục, đồng nghĩa với việc đình trệ kinh tế và lạm phát. Nhưng mức độ can thiệp của các ngân hàng trung ương trên thị trường khiến chúng ta khó có thể khẳng định rằng giới đầu tư đang chuẩn bị cho một kịch bản lạm phát đình đốn.

Hãy cùng xem lại lần gần nhất lợi suất thực giảm xuống mức thấp như thế này. Vào thời điểm đó, kỳ vọng lạm phát (được phản ánh qua chênh lệch lợi suất giữa trái phiếu chống lạm phát và trái phiếu kho bạc cùng kỳ hạn) ở mức quanh 2.5% sau khi tổng thống Obama tái tranh cử (lạm phát chưa bao giờ cao như vậy), trong khi Fed bắt tay triển khai một thứ được biết đến với cái tên “QE vô thời hạn” – mua vào trái phiếu liên tục mỗi tháng và kéo dài vô thời hạn. Trong hoàn cảnh đó, lợi suất danh nghĩa giảm, nhưng xuất hiện một số dấu hiệu về việc kỳ vọng lạm phát gia tăng. Tuy nhiên “tập phim” đó kết thúc với sự cắt giảm của gói QE, lợi suất danh nghĩa tăng vọt vào mùa xuân năm 2013 khi chủ tịch Fed lúc đó, Ben Bernanke, bắt đầu giảm bớt quy mô mua trái phiếu.

Việc lợi suất trái phiếu đủ khả năng xói mòn sức mua của người dân khoảng 0.9% mỗi năm có thể là một nhận định sai lầm, cũng giống hệt thời kỳ trước đây. Lạm phát kỳ vọng hiện tại vẫn thấp hơn 1% so với hồi cuối năm 2012, và sẽ không tốn quá nhiều thời gian để đẩy lợi suất danh nghĩa vượt qua lạm phát kỳ vọng. Tuy nhiên, thật không may, tình hình hiện tại có nhiều khác biệt.

Chúng ta có thể tưởng tượng ra được kịch bản chủ tịch Fed Jerome Powell sớm muộn cũng sẽ đề cập tới việc giảm dần quy mô QE, nhưng khả năng đó thấp hơn rất nhiều so với trường hợp của Bernanke 7 năm về trước. Thời điểm đó, nền kinh tế đã tăng trưởng ổn định, nhưng hiện tại mọi thứ không như vậy. Và những phản ứng mang tính thảm họa của thị trường đối với bình luận của Powell rằng ông dự định thu hẹp bảng cân đối kế toán của Fed vào cuối năm 2018 sẽ khiến ông thận trọng hơn trong những quyết định lần này.

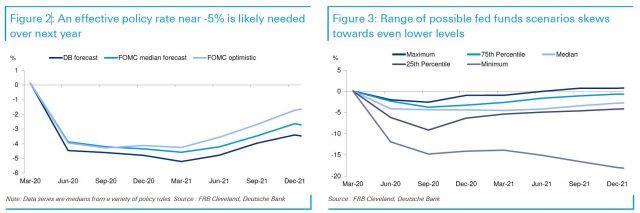

Hình minh họa dưới đây của trưởng nhóm nghiên cứu kinh tế Hoa Kỳ Matthew Luzzetti tại Deutsche Bank cho ta thấy vấn đề một cách cô đọng. Fed Cleveland cung cấp một công cụ trực tuyến cho phép người dùng đưa vào các kịch bản khác nhau về lạm phát và thất nghiệp cùng với một loạt các chính sách tiền tệ, để cho đầu ra là những lãi suất khác nhau trong tương lai. Với tỷ lệ thất nghiệp dự kiến ở mức cao trong một vài năm và điều kiện lạm phát thấp, kết quả thật tồi tệ. Ngay cả những dự báo công khai của các thống đốc Fed cũng ngầm định về một mức lãi suất -5%, và xu hướng giảm nhiều hơn là tăng.

Trên thực tế, không có lợi suất danh nghĩa nào thấp đến vậy, và khả năng cao là chúng ta sẽ nhận được một “liều QE” lớn hơn nữa. Theo tính toán của các nhà kinh tế học, cứ 100 tỷ dollar Mỹ tương đương với cắt giảm 3 điểm cơ bản trong lợi suất. Vì vậy, theo ước tính, sẽ cần 12 nghìn tỷ dollar Mỹ chi cho việc mua tài sản, chỉ để giữ nền kinh tế ổn định cho đến khi những tác động tiêu cực của đại dịch qua đi.

Và nếu phân tích này chính xác, dù chỉ một phần, thì sẽ không có chương trình cắt giảm gói QE trong tương lai gần. Và lợi suất thực có thể xuống mức thấp hơn nữa.

Cổ phiếu giá trị ở châu Âu?

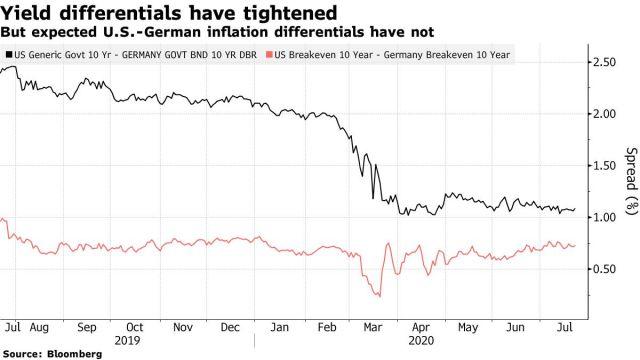

Điều này đưa chúng ta tới câu hỏi tiếp theo: Tài sản nào sẽ được hưởng lợi. Tất cả những diễn biến trên sẽ dẫn đến một hệ quả tự nhiên: sự suy yếu của đồng dollar – đặc biệt là khi các nền kinh tế phát triển khác thành công hơn trong việc đối phó với đại dịch. Quan trọng hơn cả, đây sẽ là thời điểm quan trọng để euro bắt đầu tăng giá. Chênh lệch giữa lợi suất danh nghĩa giữa Mỹ và Đức đã giảm mạnh trong năm nay, trong khi đó chênh lệch về kỳ vọng lạm phát là không đổi sẽ là một sự hỗ trợ lâu dài cho đồng euro:

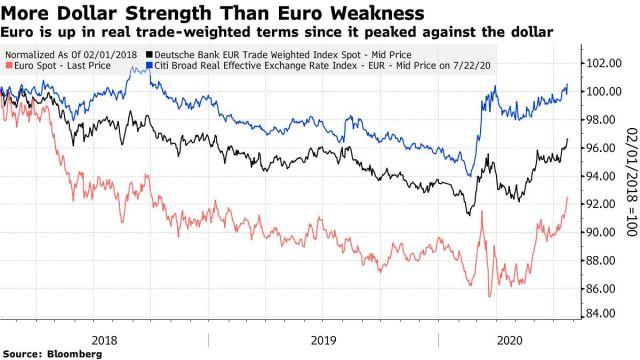

Trong khi đó, xu hướng tiêu cực của đồng euro hiện tại phần nhiều sẽ bắt nguồn từ đà tăng của đồng dollar (dòng tiền đổ vào USD như tài sản trú ẩn khi tâm lý “risk-off” chi phối thị trường) hơn là những vấn đề nội tại của lục địa già. Nếu so sánh hiệu suất của đồng euro kể từ khi nó đạt đỉnh so với dollar Mỹ vào đầu năm 2018 (cả giá trị danh nghĩa và giá trị thực so với giỏ tiền tệ có trọng số thương mại) thì đồng tiền chung thực sự đã tăng mạnh hơn sau khi tính đến lạm phát. Nếu dollar Mỹ đang dần mất đi những yếu tố hỗ trợ, đó có thể là tín hiệu tốt cho tỷ giá EUR/USD.

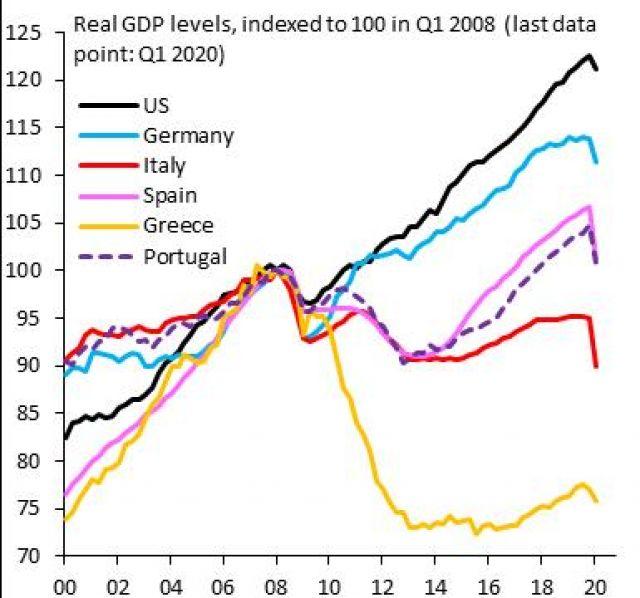

Nhưng điều này dẫn tới một vấn đề khác, đó là giới chuyên môn cho rằng đã đến lúc chứng khoán châu Âu đánh bại chứng khoán Mỹ, và điều này chưa bao giờ thành sự thật. Ngay cả khi cuộc đàm phán về gói phục hồi của liên minh châu Âu đã kết thúc với một thỏa thuận, sự khác biệt giữa các quốc gia thành viên vẫn là vấn đề. Sự khác biệt đó là rất lớn, nhưng sự thất bại về kinh tế đối với bất kỳ sự phục hồi thực sự nào từ cuộc khủng hoảng năm 2008 đã lan rộng ra toàn bộ EU. Biểu đồ dưới đây của viện Tài chính quốc tế cho thấy điều đó:

Tuy nhiên, có một trường hợp mà cổ phiếu châu Âu bắt đầu vượt trội hơn so với Hoa Kỳ. Và nó không cần phải dựa vào những thành công liên tục trong cuộc chiến chống đại dịch hay một quỹ phục hồi khủng lồ. Nếu loại bỏ nhóm cổ phiếu công nghệ FANG, chứng khoán Mỹ rất giống chứng khoán châu Âu, chỉ có điều đắt hơn. Bỏ qua nhóm công ty FANG, chứng khoán châu Âu dường như hấp dẫn hơn.

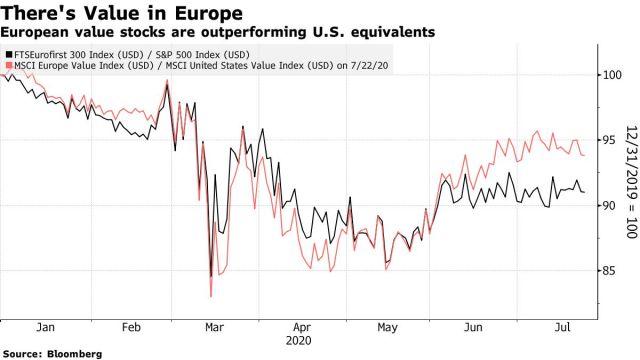

Biểu đồ dưới đây cho thấy các cổ phiếu giá trị ở châu Âu đã lấy lại toàn bộ đà giảm so với cổ phiếu Hoa Kỳ, mặc dù các chỉ số chính có phần tụt lại phía sau:

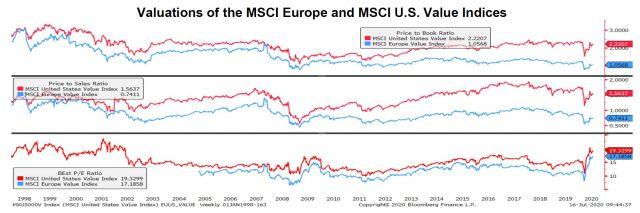

Bất chấp vấn đề này, chứng khoán châu Âu vẫn rẻ hơn so với Hoa Kỳ, theo nhiều số liệu đánh giá khác nhau:

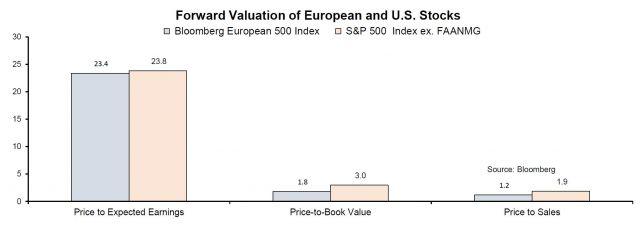

Mọi thứ trở nên thú vị hơn khi chúng ta loại bỏ nhóm cổ phiếu FANG (bao gồm Facebook, Amazon, Apple, Netflix, Microsoft, và công ty mẹ của Google – Alphabet) khỏi S&P 500. Chúng là những vấn đề lớn nhất khi làm bất cứ phép so sánh nào với chứng khoán Hoa Kỳ. Khi loại bỏ chúng ra, mọi thứ trở nên khác biệt một chút, Các công ty còn lại trong S&P 500 chỉ định giá cao hơn một chút với chứng khoán châu Âu (biểu đồ là từ chiến lược gia trưởng vĩ mô của StoneX Group Inc., Vincent Deluard):

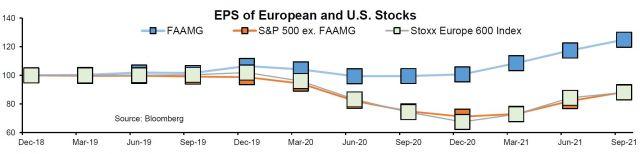

Bây giờ, nếu chúng ta nhìn vào thu nhập dự kiến do Bloomberg ước tính của nhóm Fangs, phần còn lại của S&P 500 và chứng khoán châu Âu, chúng ta thấy lợi nhuận của phần còn lại của S&P và chứng khoán châu Âu tăng trưởng chậm chạp giống nhau:

Bây giờ Deluard cho thấy rằng các cổ phiếu giá trị ở châu Âu có xu hướng đánh bại các cổ phiếu giá trị của Hoa Kỳ, khi đồng euro mạnh lên – điều đó cũng giải thích tại sao chứng khoán châu Âu trượt dốc khi dollar tăng giá. Và điều này ngụ ý sự suy yếu hơn nữa của dollar Mỹ sẽ có ích cho chứng khoán châu Âu:

Rất nhiều người đã đánh mất cả sự nghiệp khi đặt cược vào cổ phiếu giá trị Châu Âu, hay sự vượt trội của chứng khoán châu Âu so với chứng khoán Hoa Kỳ. Nhưng nếu bạn đã tận dụng mọi cơ hội đến từ lợi suất âm (như mua vàng và các tài sản phi lợi suất khác) thì “canh bạc” trên cũng đáng để đặt cược. Ngoài ra đối với những người phát hành chỉ số chứng khoán và chứng chỉ quỹ ETF, sức mạnh của nhóm FANG hiện tại đồng nghĩa với nhu cầu gia tăng cho các chứng chỉ Fang ETF, và có thể là cả phần còn lại của chỉ số S&P 500.