Báo cáo Heraeus: Nhu cầu vàng Trung Quốc phục hồi mạnh mẽ, giao dịch vàng Anh - Mỹ sôi động

Trà Giang

Junior Editor

Nhu cầu vàng tại Trung Quốc phục hồi mạnh mẽ, dòng chảy vàng từ Anh sang Mỹ tiếp tục gia tăng

Thị trường vàng thế giới đang ghi nhận những biến động đáng chú ý khi nhu cầu vàng tại Trung Quốc có dấu hiệu phục hồi mạnh mẽ, trong khi dòng chảy vàng từ Anh sang Mỹ vẫn tiếp tục duy trì ở mức cao. Bên cạnh đó, các chuyên gia tại Heraeus cũng đặt câu hỏi về khả năng duy trì tốc độ tăng trưởng của nhu cầu bạc trong lĩnh vực năng lượng mặt trời, khi dấu hiệu đạt đỉnh dần xuất hiện.

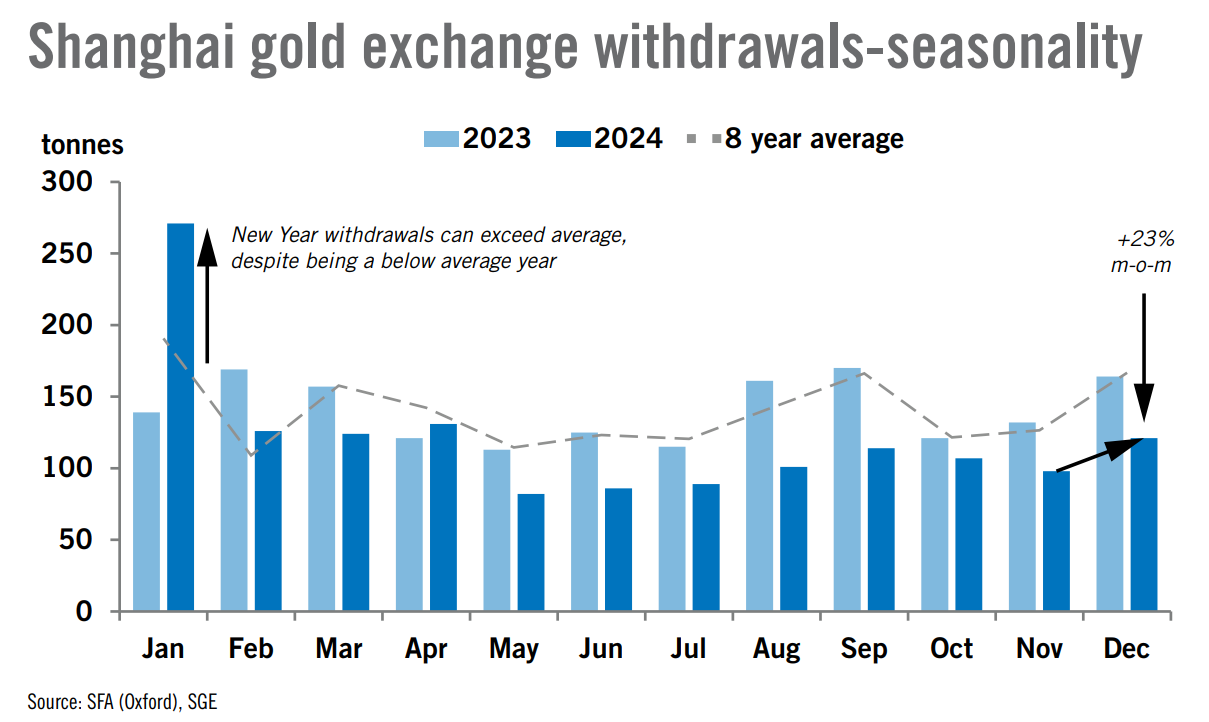

Trong báo cáo mới nhất, các nhà phân tích của Heraeus nhận định các nhà bán buôn vàng tại Trung Quốc đang kỳ vọng nhu cầu tiêu dùng sẽ gia tăng trong thời gian tới. Dữ liệu từ Sàn Giao dịch Vàng Thượng Hải (SGE) – một chỉ số quan trọng phản ánh nhu cầu vàng bán buôn và chế tác – cho thấy lượng vàng rút thường tăng mạnh vào tháng 12 và tháng 1 do các doanh nghiệp tích trữ hàng trước Tết Nguyên đán, vốn rơi vào ngày 29/1 năm nay.

Mặc dù khởi đầu năm 2024 với diễn biến tích cực, tổng lượng vàng rút ra khỏi SGE trong cả năm vẫn thuộc nhóm thấp nhất trong lịch sử, chỉ đạt 1,450 tấn, nếu không tính năm 2020. Đây là hệ quả của sự “đi xuống” trong ngành trang sức Trung Quốc, khi doanh thu của các tập đoàn lớn như Richemont, Chow Tai Fook và Chow Sang Sang đồng loạt giảm so với cùng kỳ. Tuy nhiên, đáng chú ý là trong tháng 12/2024, lượng vàng rút đã tăng 23% so với tháng trước, cho thấy dấu hiệu phục hồi. Nếu xu hướng này tiếp diễn, lượng vàng rút trong tháng 1 có thể quay về mức trung bình lịch sử 190 tấn (dựa trên dữ liệu từ 2016).

Biểu đồ thể hiện số lượng vàng được rút khỏi Sàn Giao dịch Vàng Thượng Hải (SGE)

Các chuyên gia tại Heraeus lưu ý rằng lượng vàng rút khỏi SGE thường dẫn trước xu hướng tiêu dùng, do đó, mức tăng trong tháng 12 cho thấy dù chưa thể đạt lại mức cao của năm 2024, nhu cầu tiêu dùng vàng tại Trung Quốc có thể sẽ cải thiện trong quý I năm nay. Tuy nhiên, triển vọng này vẫn phụ thuộc đáng kể vào diễn biến giá vàng. Từ đầu năm 2025 đến nay, giá vàng đã liên tục tăng qua từng tuần và thậm chí thiết lập mức cao kỷ lục trong lịch sử tính theo USD. Điều này có thể làm suy yếu tác động tích cực từ mùa cao điểm tiêu dùng vàng trong dịp Tết Nguyên đán.

Bên cạnh diễn biến tại Trung Quốc, dòng chảy vàng từ London sang Mỹ vẫn tiếp tục duy trì ở mức cao trong tuần qua. Theo báo cáo của Heraeus, lượng vàng nhập kho COMEX trong năm nay đã nhanh chóng tăng lên gần 30,000 koz, mức lớn nhất kể từ tháng 8/2022. Từ ngày 1/1/2025, kho dự trữ vàng tại Mỹ đã mở rộng thêm gần 8,000 koz, riêng trong tuần trước ghi nhận 1,720 koz vàng bổ sung. Các chuyên gia nhận định rằng nguyên nhân chính dẫn đến đợt tích trữ này là do các nhà giao dịch và tổ chức tài chính đang đẩy nhanh việc mua vàng để tránh các mức thuế tiềm năng mà Mỹ có thể áp dụng trong thời gian tới.

Việc lượng vàng rút khỏi các kho tại London liên tục gia tăng cũng đã kéo dài thời gian chờ xử lý, từ mức chỉ tính bằng ngày trước đây lên đến một tháng. Diễn biến này đang phản ánh nhu cầu vàng tăng cao trên thị trường quốc tế, khi giới đầu tư đổ xô vào vàng như một kênh trú ẩn an toàn trước các biến động vĩ mô.

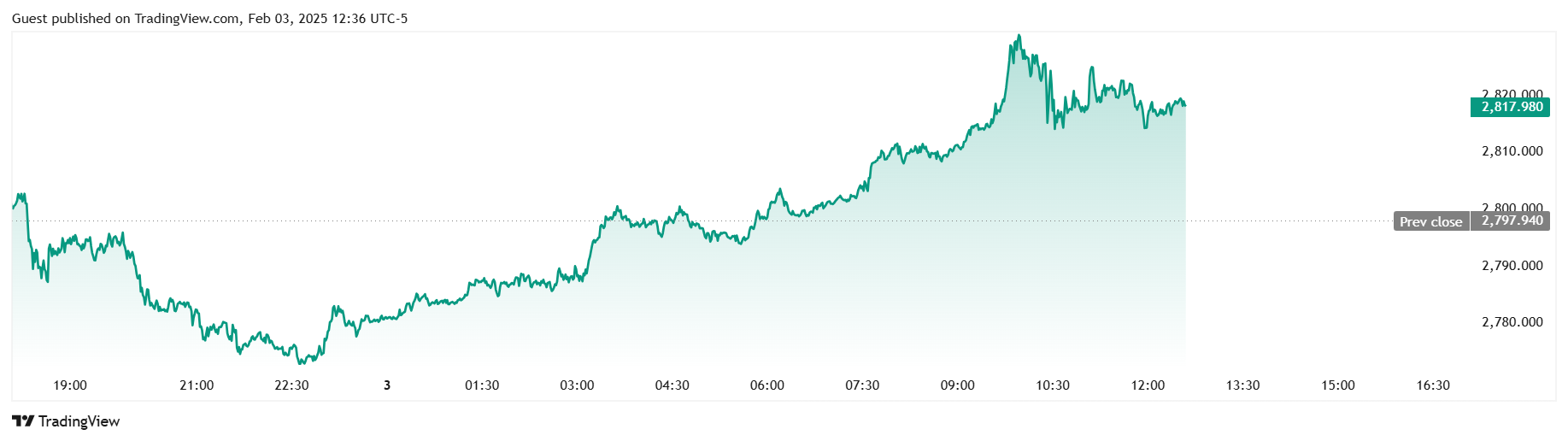

Trong bối cảnh này, thị trường kim loại quý tiếp tục ghi nhận mức giá kỷ lục. Cả Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương châu Âu (ECB) đều giữ đúng kỳ vọng của thị trường trong tuần trước, với Fed duy trì lãi suất ổn định trong khi ECB hạ lãi suất 25 điểm cơ bản. Giá vàng đã thiết lập mức cao mới vào cuối tuần, với hợp đồng tương lai vàng tại Mỹ vẫn giao dịch theo cấu trúc contango so với vàng giao ngay, đạt đỉnh kỷ lục 2,853 USD/ounce trong tháng 3. Trong khi đó, giá vàng giao ngay cũng thiết lập mức cao nhất mọi thời đại 2,830.75 USD/ounce, trước khi điều chỉnh về 2,818.00 USD/ounce, tăng 0.72% trong phiên giao dịch.

Đồ thị thể hiện sự biến động của giá vàng

Nhu cầu bạc từ ngành năng lượng mặt trời có dấu hiệu đạt đỉnh. Trên thị trường bạc, các nhà phân tích của Heraeus đặt câu hỏi về khả năng duy trì đà tăng trưởng nóng của ngành điện mặt trời tại Trung Quốc, một trong những lĩnh vực tiêu thụ bạc lớn nhất hiện nay.

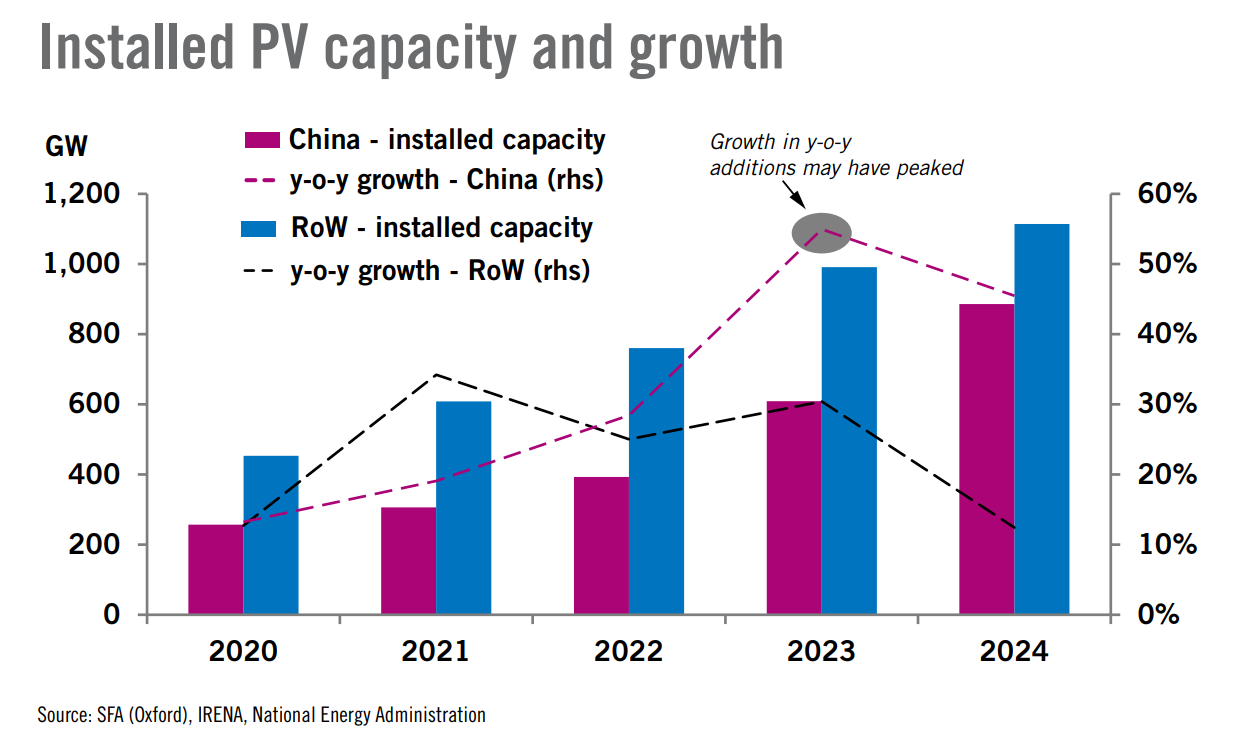

Theo báo cáo, tổng công suất quang điện (PV) lắp đặt tại Trung Quốc đã đạt 886.66 GW vào năm 2024, tăng 46% so với năm trước. Sự mở rộng này, với 277 GW công suất mới, đã vượt mức dự báo của ngành và cao hơn 17 GW so với kế hoạch của chính phủ Trung Quốc. Tuy nhiên, tốc độ tăng trưởng này đã giảm dần so với các năm trước, khi năm 2023 ghi nhận mức tăng kỷ lục 54%, còn năm 2021 là 28%. Diễn biến này cho thấy ngành năng lượng mặt trời tại Trung Quốc có thể đã đạt đỉnh tăng trưởng công suất.

Công suất lắp đặt điện mặt trời (PV) và tốc độ tăng trưởng hàng năm của Trung Quốc

Một yếu tố quan trọng khác là giá thành tấm quang điện, vốn đã giảm xuống mức thấp kỷ lục trong hai năm qua do cạnh tranh gay gắt. Tuy nhiên, bước sang năm 2025, các nhà sản xuất polysilicon như GCL và Tongwei đã đồng ý hạn chế sản xuất, trong khi các công ty sản xuất tấm pin như Jinko, JA Solar và Canadian Solar đạt thỏa thuận thiết lập mức giá tối thiểu nhằm khôi phục lợi nhuận. Nếu giá tấm quang điện tăng trở lại, điều này có thể khiến chi phí vốn cho các dự án điện mặt trời gia tăng, làm chậm tốc độ mở rộng của ngành.

Theo ước tính từ The Silver Institute, khoảng 232 triệu ounce (moz) bạc đã được sử dụng trong 495 GW hệ thống quang điện vào năm 2024. Nếu tốc độ lắp đặt tiếp tục tăng trưởng tương tự trong năm 2025, nhu cầu bạc cho ngành điện mặt trời có thể tăng thêm 39 moz, đạt mức kỷ lục 270 moz. Tuy nhiên, nếu thị trường chững lại do giá thành tăng cao, mức tăng trưởng này có thể bị hạn chế.

Trong bối cảnh giá vàng liên tục tăng, bạc cũng đang duy trì xu hướng tích cực dù có phần kém hơn so với vàng. Trong phiên giao dịch mới nhất, bạc giao ngay đạt 31,481 USD/ounce, tăng 0.50% trong ngày. Điều này cho thấy dù có nhiều yếu tố tác động, thị trường bạc vẫn duy trì được sự ổn định trong giai đoạn đầu năm 2025.

Kitco