Báo cáo thị trường kim loại quý của LBMA trong 8 tháng 2023: Hãy cùng nhau nhìn lại

Nguyễn Ngọc Mai

Analyst

Chào mừng bạn đến với bản tổng hợp hàng tháng về khối lượng giao dịch LBMA OTC bằng vàng, bạc, bạch kim và palladium, được Hiệp hội ghi nhận hàng ngày. Chúng được chia thành giao ngay, hoán đổi/chuyển tiếp, quyền chọn và Tiền gửi cho thuê (LLD) và cung cấp thông tin về hoạt động của thị trường cũng như cách chúng bị ảnh hưởng bởi các lực lượng bên ngoài và các mục tin tức.

Như biểu đồ trên cho thấy, khối lượng trung bình hàng ngày trong tháng 8 nhìn chung tốt hơn so với 12 tháng trước đó đối với vàng và bạc, đặc biệt là hợp đồng kỳ hạn mua bạc và LLD, trong khi bạch kim không đồng đều và thị trường palladium rất yên tĩnh. Về mặt giá cả, vàng, bạch kim và đặc biệt là bạc ở thế phòng thủ trong nửa đầu tháng trước khi phục hồi, trong khi palladium ban đầu tương đối có giá cao, nhưng một lần nữa, đây lại là một khởi đầu sai lầm và giá lại giảm xuống trong 6 tháng sau.

Đồng đô la tăng dần trong tháng nhưng chỉ tăng trong phạm vi hẹp và do đó, ít bị ảnh hưởng hơn so với trước đây. Điều đó nói lên rằng, trong khi phạm vi biến động trong tháng của đồng đô la bị thu hẹp thì các kim loại lại có phạm vi rộng hơn, mặc dù chênh lệch giữa thời điểm bắt đầu và kết thúc là dưới 1% theo cả hai hướng, ngoại trừ bạch kim, được hưởng một số lãi suất mới và tăng 4% so với cùng kỳ, chủ yếu là giao dịch mua bán ngắn hạn.

Có lẽ yếu tố có ảnh hưởng quan trọng đến tâm lý thị trường nói chung là Hội nghị chuyên đề kinh tế Jackson Hole, một cuộc họp mặt thường niên của các thống đốc ngân hàng trung ương. Điều quan trọng lần này là các thị trường đang tích cực tranh luận liệu Fed đã kết thúc chu kỳ lãi suất của mình hay chưa (đồng thuận là chưa), liệu sẽ có đợt tăng lãi suất trong cuộc họp ngày 19-20 tháng 9 hay vào ngày 31 tháng 10/ngày 1 tháng 11. lặp đi lặp lại; và liệu việc cắt giảm lãi suất có diễn ra vào năm 2024 hay không. Điều khiến điều này thậm chí còn quan trọng hơn là các thành viên của Ủy ban Thị trường Mở Liên bang sẽ họp mười ngày trước mỗi cuộc họp của FOMC, và vì vậy không ai trong số họ được phép tuyên bố công khai về các vấn đề tiền tệ. chính sách trong thời gian đó. Với Jackson Hole thì không phải vậy, vì vậy đã có rất nhiều ý kiến từ các thành viên Ủy ban trước khi Jay Powell phát biểu. Rõ ràng, điều này có ý nghĩa quan trọng nhất đối với vàng xét về mặt giao dịch ngắn hạn, nhưng những tác động toàn cầu rộng hơn cũng rất quan trọng đối với các hàng hóa cứng khác.

Powell vẫn giữ quan điểm của Fed, như thường lệ, nhấn mạnh rằng họ sẽ “tiến hành cẩn thận - tất nhiên là với điều kiện lạm phát không tăng quá cao hoặc thị trường lao động vẫn thắt chặt”. Vì vậy, có thể hiểu rằng ông ấy muốn giữ một số khoảng trống để điều động và cảm nhận của các nhà quan sát là mặc dù lạm phát vẫn còn quá cao nhưng nó đang đi đúng hướng và Fed có thời gian chờ đợi thêm dữ liệu trước khi cam kết.

Ngân hàng Trung ương Châu u được cho là đang gặp nhiều vấn đề hơn, với lạm phát vẫn ở mức trên 5% (có khả năng giảm khá nhanh trong quý 4 nhưng khi Đức rơi vào suy thoái).

Với hàng loạt con số đáng thất vọng đến từ Trung Quốc, bối cảnh kinh tế tổng thể trong tháng 8 là rất thận trọng và góp phần khiến giá kim loại biến động yếu ớt. Vì vậy, chúng ta hãy chuyển sang chúng một cách riêng lẻ.

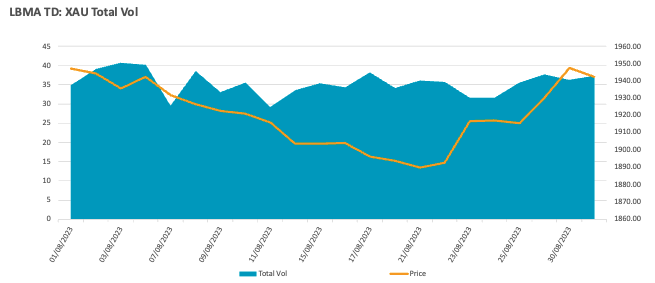

VÀNG

Vàng bước vào tháng 8 trong thế phòng thủ, trượt xuống mức thấp hơn so với mức thử nghiệm 1.980 USD vào giữa tháng 7 và bắt đầu từ tháng 8 ở khu vực 1.940 USD. Cơ quan xếp hạng Moody's hạ xếp hạng một số ngân hàng vừa và nhỏ của Hoa Kỳ (là những ngân hàng chủ chốt của nền kinh tế Hoa Kỳ) đã đưa ra một số hỗ trợ, trong khi Fitch hạ xếp hạng tín dụng của Hoa Kỳ; điều này cũng đưa ra một số hỗ trợ ban đầu, nhưng cuối cùng, sự gia tăng lợi suất trái phiếu, cũng là phản ứng trước việc hạ mức xếp hạng, đã giữ vững và vàng vẫn chịu áp lực. Tại thời điểm này, bức tranh kỹ thuật đang xấu đi, với đường trung bình động 10 ngày cắt xuống dưới đường 20 ngày, điều này gần như luôn đặt giá dưới một đám mây. Nhận xét từ Michelle Bowman, thành viên Hội đồng Thống đốc Cục Dự trữ Liên bang, đã trả lời một báo cáo lao động hỗn hợp (số lượng việc làm giảm nhưng tiền lương tăng nhẹ) bằng cách nói rằng Fed có thể cần “tăng lãi suất bổ sung” để đạt được mức 2%. mục tiêu lạm phát và mặc dù điều này không có gì mới nhưng nó đã giúp giữ vàng ở thế ổn định.

Khối lượng vàng giao ngay, Tháng 8, M Ounces

Sự đảo chiều xảy ra vào giữa tháng sau khi hỗ trợ vật chất, được cho là bao gồm các ngân hàng trung ương cũng như các tổ chức tư nhân, xuất hiện ở mức giá dưới 1.900 USD và ngăn chặn đà sụt giảm. Điều này chỉ diễn ra vài ngày trước Jackson Hole và hình thành nền tảng cho một đợt tăng giá hướng tới 1.950 USD đã cạn kiệt vào đầu tháng 9, và sự đảo chiều này được hỗ trợ bởi thực tế là đợt cắt giảm lãi suất ở Trung Quốc nhỏ hơn so với thị trường. đã được mong đợi (mặc dù các sự kiện tiếp theo đã chứng kiến sự thay đổi trong chính sách của Trung Quốc – nhiều hơn thế trong báo cáo tháng 10).

Với hội nghị Jackson Hole sắp đến, không ai thực sự sẵn sàng cam kết theo một trong hai hướng, vì vậy một lần nữa, giá lại trở thành đối tượng cần cân nhắc về mặt kỹ thuật sau khi hoạt động săn giá hời trước đó đã đưa nó trở lại trên 1.900 USD. Tất cả những điều này đã giúp thúc đẩy việc kiểm tra mức 1.950 USD, nhưng với điều kiện vật chất vẫn trầm lắng và các nhà đầu tư chuyên nghiệp chưa sẵn sàng tiếp tục, đà tăng đã thất bại và tháng 9 bắt đầu, giống như tháng 8, trong thế phòng thủ.

Vàng: Các kỹ thuật quan trọng và đồng đô la đảo ngược

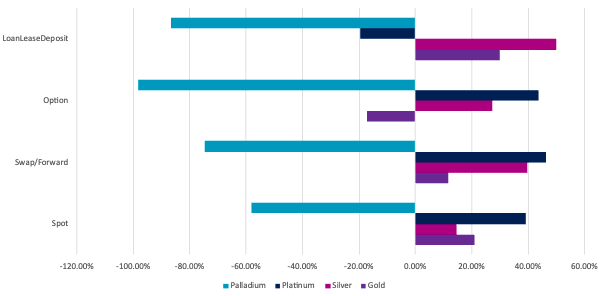

Xét về mô hình giao dịch, khối lượng tổng thể phần lớn không đáng kể. Giao ngay, hoán đổi/kỳ hạn và quyền chọn đều cao hơn khoảng 10% so với mức trung bình trong 12 tháng trước đó, mặc dù hoạt động gia tăng từ các chương trình phòng ngừa rủi ro có nghĩa là LLD cao hơn khoảng 17%.

Tháng 8 bắt đầu với một số hoạt động sôi nổi trong hợp đồng hoán đổi/kỳ hạn và LLD, cho thấy hoạt động kỹ thuật mới và khả năng nhà sản xuất mỏ sẽ bán.

Giao dịch giao ngay ở mức tối thiểu vào thời điểm này, nhưng ngày sôi động nhất cho đến nay là thứ Sáu, ngày 4 tháng 8.

Đây là một trong hai ngày duy nhất trong đợt giảm giá khi giá tăng cao hơn và có thể điều này được thúc đẩy bởi việc hạ cấp đã thảo luận ở trên. Khi đợt tăng giá khá yếu ớt đã thất bại, nhiều hoạt động LLD hơn tràn vào thị trường trong tuần tiếp theo, đưa giá xuống mức thấp nhất trong tháng và gợi ý có thêm hoạt động phòng ngừa rủi ro cho các mỏ. Biến động giá nông vào giữa tháng đã thúc đẩy một số hoạt động quyền chọn, có lẽ phản ánh mức độ biến động thấp. Cuộc biểu tình vào nửa cuối tháng 8 chứng kiến hoạt động giao ngay ngày càng tăng, củng cố bằng chứng giai thoại về việc săn lùng món hời mới ở mặt sau của mức hỗ trợ ở các mức thấp hơn, trong khi hợp đồng hoán đổi/chuyển tiếp và LLD mờ dần khi những người tham gia đứng lại để đánh giá sức mạnh và tính bền vững của cuộc biểu tình - hóa ra lại rất mong manh.

Có 23 ngày giao dịch trong tháng 8. Chỉ 5 trong số đó chứng kiến việc tạo ra ETF và tất cả số còn lại đều chứng kiến khoản giảm ròng 47 tấn tấn (chỉ giảm 1,6%) so với trọng tải cuối tháng 7. Trên COMEX, các vị thế mua hoàn toàn của Tiền được quản lý đã giảm trong hai tuần đầu tiên, từ 412 tấn vào cuối tháng 7 xuống còn 327 tấn ngay trước Jackson Hole, tại thời điểm đó có một số lãi suất mới lên tới 375 tấn, trong khi hỗ trợ vật chất trên thị trường vào giữa tháng ngăn chặn làn sóng quần short mới đã phát triển trong nửa đầu và tạo ra sự bao phủ từ 299 tấn đến 253 tấn.

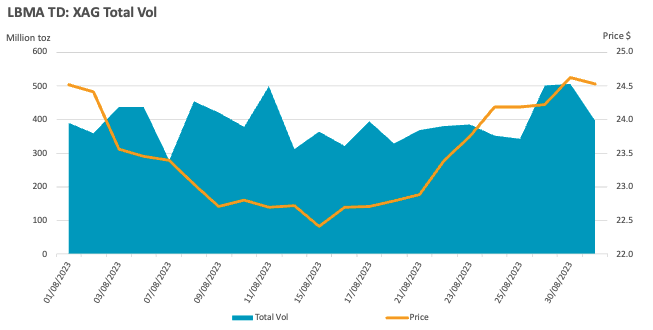

BẠC

Khối lượng bạc giao ngay, Tháng 8, M Ounces

Vàng, bạc, mối tương quan và tỷ lệ, tháng 1 năm 2017 đến nay

Giá vàng và bạc biến động ít nhiều song song trong tháng 8 và như thường lệ, với mức độ biến động cao hơn của bạc, phạm vi giao dịch từ thấp đến cao của bạc là 12,5% rộng hơn so với vàng - lần này là 3,1. Sự phục hồi trong nửa cuối năm của bạc tốt hơn vàng một chút, với vàng bắt đầu tháng ở mức cao và bạc kết thúc ở đó (nhưng sau đó đảo chiều một cách thông minh vào đầu tháng 9). Tuy nhiên, mô hình khối lượng giao dịch khác nhau, do đó, trong khi giá bạc chủ yếu bị ảnh hưởng bởi diễn biến của vàng thì các khu vực bầu cử khác nhau của thị trường lại được phản ánh trong sự thay đổi giao dịch. Giao dịch bạc giao ngay tương đối trầm lắng, ở mức tương đương với mức trung bình hàng ngày của 12 tháng trước đó. Các điều kiện diễn ra rất nhanh vào đầu tháng 8, rất giống với vàng, với ngày giao dịch hoán đổi/kỳ hạn nặng nhất là vào ngày 3. Điều này xảy ra sau khi bạc giảm mạnh so với đầu tháng ở mức 24,75 USD và chạm vào 23,50 USD, điều này có thể đã khuyến khích một số lãi suất mua kỳ hạn, vì nó là điềm báo trước cho một “ngày tăng giá” sau đó, với khối lượng giao ngay lớn.

Tuy nhiên, đây là một bình minh sai lầm vì, giống như vàng, xu hướng giảm đã được thiết lập lại, kéo theo hoạt động tiếp tục diễn ra và một số khối lượng quyền chọn vào ngày 8 khi mức 23 USD nhường chỗ và sau đó lại xảy ra vào ngày 10 – một giao dịch bán khống khác- sống tích cực ngày trước đợt giảm giá cuối cùng. Giá chạm đáy vào ngày 15 chỉ hơn 22 USD.

Sự phục hồi mạnh mẽ trong nửa cuối tháng, với mức tăng 12% để kiểm tra mức 25 USD, diễn ra trong tình trạng yếu ớt cho đến tận cuối tháng khi dòng tiền tăng lên ở tất cả các phân khúc. Hoạt động hoán đổi/chuyển tiếp và LLD gợi ý hoạt động bán kỳ hạn và phòng ngừa rủi ro. Quyền chọn cũng bận rộn mặc dù giá cả biến động nhanh chóng - vì vậy, trọng tâm có thể là quyền chọn bán hơn là người mua tiềm năng đang tìm kiếm vị trí.

Ở nơi khác:

Trong khi vàng chỉ có 5 ngày tạo ra ETP trong tháng 8 thì bạc có 6 ngày, trong đó chỉ có một ngày lượng nắm giữ cả hai kim loại đều tăng. Ngược lại, bạc cũng chịu áp lực, mất tổng cộng 454 tấn. Tuy nhiên, so với mức nắm giữ cuối tháng 7 là 22.717 tấn, đây chỉ là mức giảm chưa đến 2%. Như vậy, nó không đặc biệt quan trọng, nhưng xu hướng giảm tiếp tục phản ánh sự thiếu quan tâm – điều này cũng đã được thấy ở thị trường tiền xu và thanh nhỏ, vốn vẫn trì trệ.

Giao dịch mua vào các vị thế của Người quản lý tiền trên COMEX cũng tương tự như giao dịch vàng, với các giao dịch mua giảm trong nửa đầu tháng 8 và sau đó được xây dựng lại trong nửa cuối năm để trong cả tháng, chúng hầu như gần như không thay đổi. Tuy nhiên, mọi thứ lại khác ở khía cạnh bán khống, trong khi vàng bán ra tăng trong hầu hết tháng 8, chỉ giảm trong tuần cuối cùng và kết thúc tháng 8 ở mức cao hơn đáng kể so với 4 tuần trước đó. Bán khống bạc tăng trong nửa đầu nhưng sau đó giảm đáng kể, đóng cửa tháng 8 thấp hơn 15% so với đầu năm. Đây không phải là điều bất thường; do tính chất dễ bay hơi của bạc, các cuộc phục hồi ngắn hạn trên thị trường này có thể rất ác liệt và các nhà đầu cơ thường rất nhanh chóng chạy trốn.

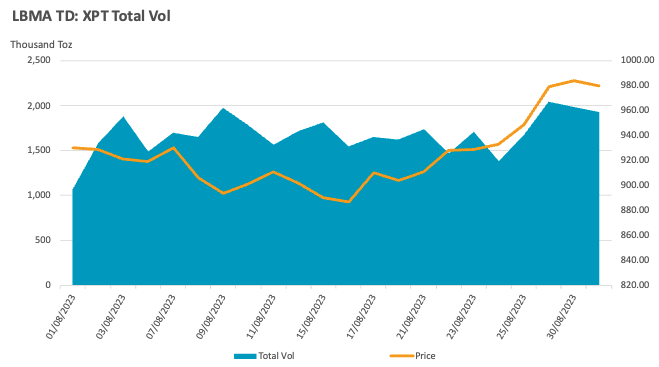

BẠCH KIM

Bạch kim là kim loại có thành tích tốt hơn trong số bốn kim loại của chúng tôi trong tháng 8. Cấu hình tổng thể tương tự như vàng và bạc, giảm trong nửa đầu năm rồi phục hồi để đạt mức tăng ròng 4% và kết thúc tháng ngay sau mức đỉnh ở mức 972 USD. Sức mạnh đó chỉ tồn tại trong thời gian ngắn khi đầu tháng 9 kể một câu chuyện khác, với những vấn đề ở Trung Quốc ảnh hưởng đến tâm lý về cơ bản. Cuộc phục hồi tháng 8 của Platinum chủ yếu được thúc đẩy bởi hoạt động bán khống (xem bên dưới để biết phân tích về hoạt động NYMEX).

Từ phía các nhà cung cấp, việc giảm tải ở Nam Phi vẫn được chú ý. Khi quá trình giảm tải của Eskom đạt đến Giai đoạn thứ sáu, các thợ mỏ, mặc dù có rào cản ở mức độ vòng, dự kiến sẽ giảm mức tiêu thụ điện năng của họ xuống 15%. Điều này có thể ảnh hưởng đến hoạt động của nhà máy luyện kim, mặc dù, trong Giai đoạn Sáu, hoạt động khai thác mỏ sẽ khó có thể bị ảnh hưởng và do đó lượng tồn kho sản phẩm dở dang sẽ tăng lên. Mặc dù hầu hết đã có thể quản lý vấn đề này một cách hợp lý trong năm nay, nhưng kết quả gần đây từ các công ty lớn đã chỉ ra rằng đã có một số tác động trong nửa đầu năm với Impala, chẳng hạn như ghi nhận sản lượng giảm gần 5% trong năm tài chính kết thúc vào tháng 6 – mặc dù một phần là do việc bảo trì nhà máy luyện kim. Việc tăng lượng hàng tồn kho có thể được đưa vào thị trường trong nửa cuối năm nay.

Việc sa thải phụ tải vẫn là một yếu tố trong tháng 8 và kéo dài đến tháng 9. Nếu đạt đến Giai đoạn 8 thì hoạt động khai thác có thể bị ảnh hưởng.

Hoạt động giao ngay, như đã lưu ý ở trên, đạt đỉnh điểm vào ba ngày cuối cùng của tháng và do 980 USD từng là mức kháng cự trước đó nên chắc chắn có khả năng sẽ có một số hoạt động chốt lời xảy ra trong giai đoạn này.

Khối lượng bạch kim giao ngay, tháng 8, 000 ounces

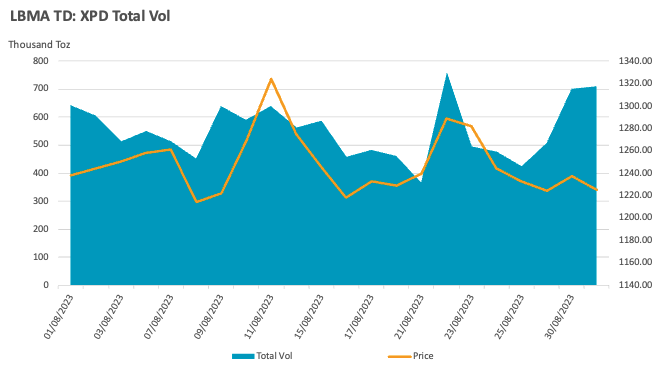

Trong khi đó, khối lượng giao dịch OTC lại sôi động. Mặc dù LLD đã giảm 17% so với mức trung bình hàng ngày trong 12 tháng trước đó, khối lượng giao ngay đã tăng 20%, giao dịch hoán đổi/chuyển tiếp tăng 38% và quyền chọn tăng 30%. Hoạt động trên thị trường giao ngay chủ yếu tập trung vào ba ngày cuối tháng, mặc dù có một số hoạt động sôi động nhỏ do giá giảm trong vài tuần đầu tiên. Trong khi LLD nhìn chung giảm, có hai ngày vào đầu tháng khối lượng giao dịch ở mức cao. Về lý thuyết, điều này cho thấy đợt tăng giá vào cuối tháng 7 đã thúc đẩy một số hoạt động phòng ngừa rủi ro. Tuy nhiên, hoạt động trong LLD phải được xử lý một cách thận trọng vì có rất nhiều hoạt động cho thuê trong lĩnh vực công nghiệp của thị trường (ví dụ như hóa dầu, sản xuất thủy tinh) và khi các chất xúc tác và tàu sản xuất thủy tinh sắp kết thúc hoạt động. chúng được gửi đi tái chế và sự chuyển động của kim loại thông qua các quá trình này có nghĩa là rất nhiều vật liệu được mượn để làm các bộ phận thay thế tạm thời.

Hoán đổi và kỳ hạn có lẽ rõ ràng hơn trong trường hợp này và đã có nhiều hoạt động diễn ra trong nửa đầu khi giá dao động quanh mức 920 USD và sau đó khi giá tìm thấy hỗ trợ vật chất và bắt đầu nỗ lực tăng giá từ dưới 900 USD lên 920 USD. Có một đợt quan tâm khác vào giữa tháng khi giá một lần nữa giảm xuống mức 900 USD và có thể đây là do người mua đang mua bảo hiểm kỳ hạn. Các đợt hoạt động không liên tục khác diễn ra trong suốt đợt phục hồi và đạt đỉnh điểm khi giá tăng lên qua mức 960 USD để thách thức mức 980 USD (một thử thách đã thất bại).

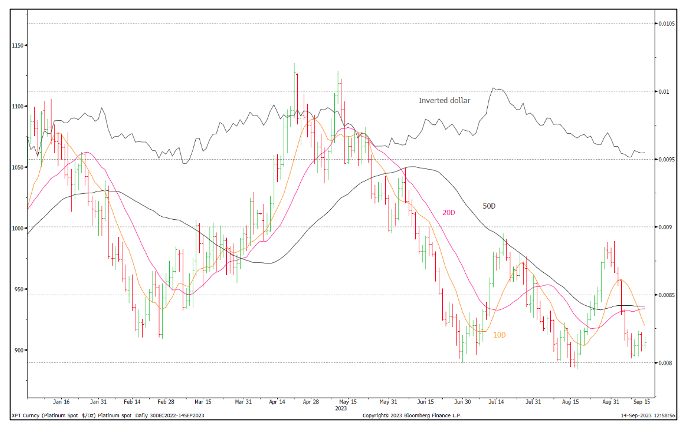

Bạch kim giao ngay và đồng đô la từ đầu năm đến nay

Các nhà quản lý tiền trên NYMEX rõ ràng đã có những quan điểm trái chiều về bạch kim trong tháng 8. Sự nhiệt tình xung quanh tiềm năng của pin nhiên liệu trong trung hạn đã giảm đi ở một mức độ nào đó trong tháng, cũng như việc gia hạn chương trình kiểm soát khí thải giao thông của Trung Quốc đến cuối năm 2023 (trước đó dự kiến hoàn thành vào đầu tháng 7); Điều quan trọng hơn là sự bất ổn liên tục đối với nền kinh tế Trung Quốc. Vì mục đích đó, các vị thế mua hoàn toàn đã tăng 25% (gần 10 tấn) trong 5 tuần từ ngày 25 tháng 7 đến ngày 29 tháng 8 trước khi thanh lý bắt đầu vào cuối tháng. Trong khi đó, quần short đã tăng thêm 35 tấn (225%) trong ba tuần từ 25 tháng 7 đến 15 tháng 8 trước khi ổn định, sau đó giảm mạnh 26 tấn trong tuần cuối cùng của tháng và một cơn co thắt lớn khác trong tuần tiếp theo, điều này chắc chắn sẽ kéo dài. sự di chuyển.

Các nhà đầu tư vào ETP là người mua ròng chỉ trong 9 ngày trong số 23 ngày và số tiền này đã giảm 1,1 tấn (1,2%) để đóng cửa tháng 8 ở mức 97,7 tấn, so với nhu cầu công nghiệp mỏ toàn cầu khoảng 240 tấn mỗi năm.

PALLADIUM

Khối lượng palladium giao ngay, tháng 8, tấn

Như chúng tôi đã lưu ý vào tháng trước, palladium vẫn đang lúng túng trước nghịch cảnh lâu dài khi hành trình hướng tới mục tiêu không có carbon và điện khí hóa phương tiện giao thông ngày càng tiến về phía trước. Ngay cả khi các mục tiêu chính năm 2030 và 2040 không được đáp ứng (và luôn có những trở ngại cho một sự thay đổi lớn như thế này), thì thực tế là - hiện tại - không có cách sử dụng palladium có thể mở rộng nào trong xe điện sẽ để lại một lỗ hổng trong sự cân bằng cung-cầu của nó từ khoảng đầu thập kỷ này. Hãy nhớ rằng ngành ô tô (trước khi tính đến vật liệu tái chế) chiếm hơn 80% nhu cầu palladium và nếu đạt được những mục tiêu lạc quan này thì đến năm 2040, ngành ô tô sẽ là nhà cung cấp ròng palladium cho thị trường chứ không phải là nhà cung cấp chính người tiêu dùng. Lĩnh vực ô tô bị loại bỏ đã trở thành nhà sản xuất palladium tinh chế lớn thứ hai, mặc dù khi và nếu các vấn đề của Nam Phi được giải quyết, thì nước này có thể bị đẩy – nếu chỉ tạm thời – xuống vị trí thứ ba.

Điều đó cho thấy, sự sụt giảm giá palladium đang mất dần động lực và cũng có một số dấu hiệu cho thấy mối quan tâm công nghiệp dự kiến, đặc biệt là từ lĩnh vực ô tô ở Hoa Kỳ, và điều này đã khiến giá có phần giảm nhẹ. Mức 1.200 USD dường như là một cơ sở hỗ trợ tương đối vững chắc và trong khi tháng 8 kết thúc với một dấu hiệu ảm đạm thì đầu tháng 9 đã chứng kiến một đợt phục hồi thông qua các đường trung bình động chính – liệu điều này hóa ra, giống như bạch kim, có được thúc đẩy phần lớn bởi che đậy ngắn gọn, vẫn được thể hiện qua các con số nhưng có vẻ như vậy.

Trong khi đó, ngay trong tháng 8, tổng khối lượng giao dịch đã giảm đáng kể so với mức trung bình hàng ngày của 12 tháng trước đó. Giao ngay giảm 19%, hoán đổi/chuyển tiếp 21%, quyền chọn (ngay từ đầu chưa bao giờ sôi động lắm) giảm 66% và LLD chỉ 2%.

Xu hướng giảm giá bắt đầu từ tháng 3 tiếp tục trong tuần đầu tiên, với giá trong ngày giảm xuống mức thấp 1.203 USD trước khi một đợt phục hồi rất thông minh kéo dài 3 ngày đã tạo ra mức tăng 11% lên chỉ hơn 1.340 USD. Đã có những báo cáo giai thoại vào thời điểm một số giao dịch mua liên quan đến ô tô ở Hoa Kỳ và có rất ít kháng cự trên biểu đồ cho đến khoảng 1.350 USD, vì vậy, về mặt đó, động thái này không có quá nhiều bất ngờ sau một thời gian dài như vậy. thời kỳ suy thoái.

Khối lượng giao dịch chứng kiến doanh thu giao ngay lớn trong động thái này, cộng với thời gian sử dụng hợp đồng hoán đổi/kỳ hạn tăng lên, điều này có thể đến từ bên mua và điều này có thể đã xảy ra một lần nữa khi đợt tăng giá chưa kết thúc; khi giá giảm xuống còn 1.210 USD, hợp đồng hoán đổi/kỳ hạn xuất hiện với khối lượng lớn. Chúng xuất hiện một lần nữa với khối lượng rất lớn vào ngày 22 khi giá tăng mạnh một lần nữa, vượt qua mức 1.250 USD và hướng tới mức 1.300 USD (nơi xuất hiện nhiều lực cản hơn và đẩy lùi cuộc tấn công).

Hoạt động bùng nổ cuối cùng diễn ra trên thị trường giao ngay vào cuối tháng và với việc thị trường lại ở thế phòng thủ, điều này có thể đã cân bằng sổ sách trước cuối tháng.

Các Sản phẩm Giao dịch Trao đổi vẫn hoạt động tốt và thực sự ổn định chỉ sau 5 ngày sáng tạo và lượng tồn kho chỉ giảm 10 kg, kết thúc tháng ở mức 15,43 tấn, so với nhu cầu công nghiệp toàn cầu khoảng 300 tấn mỗi năm.

Trên NYMEX, vị thế CFTC đạt mức bán khống kỷ lục khác (sau đó). Trong tháng 8, vị thế Tiền được quản lý dài hạn tiếp tục tăng, mặc dù với tốc độ chậm hơn so với tháng 7 và đạt 11,1 tấn vào giữa tháng trước khi giảm xuống 10,2 tấn vào cuối tháng. Tuy nhiên, quần short tiếp tục đắm mình trong ánh sáng mặt trời và đạt kỷ lục (lúc đó) là 40,5 tấn vào đầu tháng 8 trước khi một số giao dịch mua vào, có khả năng thu lợi nhuận, đặc biệt là khi tin tức bắt đầu xuất hiện về hoạt động trong lĩnh vực ô tô. Tuy nhiên, đến đầu tháng 9, chúng tôi đã quay trở lại mức kỷ lục với số lượng bán ra hoàn toàn là 43 tấn và để lại vị thế ròng ở mức bán khống 33 tấn, một kỷ lục khác, có khả năng thúc đẩy thị trường tăng thêm - và do đó, nó trông giống như một phần của đợt phục hồi vào đầu tháng 9 được thúc đẩy bởi việc mua khống.

Bạch kim, palladium và mối tương quan

NASDAQ