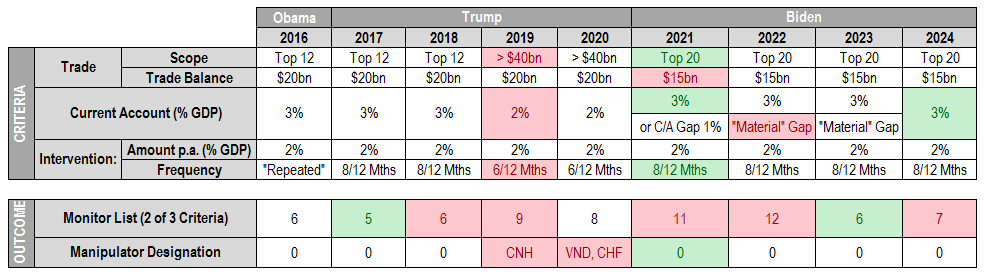

Báo cáo triển vọng FX 2025 JPMorgan - Phần 1: Sẽ lại là một năm của USD

Đức Nguyễn

FX Strategist

Nhận định của JPMorgan.

Trong báo cáo triển vọng FX 2024, 2 quan điểm chính của JPMorgan là (1) USD sẽ biến động nhưng duy trì ở mức cao và (2) thị trường sẽ xoay chuyển từ Carry Trade sang định giá để sinh lời. Với USD, JPMorgan cho rằng chỉ việc Fed hạ lãi suất sẽ là chưa đủ để đồng tiền suy yếu nếu tăng trưởng ngoài Mỹ chưa phục hồi, do đó duy trì quan điểm buy on dip, nhưng cũng cần cẩn trọng khi thị trường nhảy giữa câu chuyện sự vượt trội và suy thoái kinh tế Mỹ. Quan điểm về EUR và CNH trước thềm bầu cử là kém khả quan. Với Carry Trade, JPMorgan tập trung hoàn toàn vào việc các ngân hàng trung ương toàn cầu đồng loạt nới lỏng, thu hẹp chênh lệch lãi suất xuống mức thấp nhất trong 2 thập kỷ và khiến Carry Trade kém hấp dẫn hơn.

Sau 1 năm, cả 2 quan điểm đều đi tương đối đúng, tuy nhiên trên thực tế, thị trường FX khiến ta rất khó bám sát suốt năm nay. Cũng đã có không ít bất ngờ. Đầu tiên, có nhiều cải thiện trong dự báo tăng trưởng toàn cầu, hơn nhiều những bất ngờ về lạm phát từ những năm trước đó. Thứ hai, có sự phân kỳ rất lớn giữa các khu vực khi Mỹ dẫn đầu những điều chỉnh này, củng cố quan điểm bullish với USD. Thứ ba, đảng Cộng hòa thắng toàn diện trong kỳ bầu cử 2024 đã hỗ trợ USD tăng, bỏ qua tương quan thường thấy với lợi suất trái phiếu Mỹ.

Cuối cùng, dù JPMorgan kỳ vọng các cặp FX Carry Trade sẽ đuối sức trong năm 2024, quan điểm này đã bị thách thức trong nửa đầu năm do lợi suất tăng cao, và khi quan điểm đó hiện thực hóa vào nửa sau năm 2024, điều gây bất ngờ là tác động tới các thị trường khác: Sự kết hợp của trạng thái quá long, tiến triển tiêu cực tại các quốc gia có đồng tiền lợi suất cao (bầu cử Mexico) và lợi suất Mỹ giảm/JPY mạnh hơn đã khiến chỉ số VIX ghi nhận phiên tăng mạnh nhất lịch sử. Rổ FX Carry toàn cầu giảm 10% trong giai đoạn tháng 5-9; để so sánh, các pha giảm lớn hơn trước đây chỉ xảy ra vào khủng hoảng tài chính toàn cầu và dịch Covid. Chốt năm nay, rổ FX Carry đang lỗ nhẹ do pha giảm nửa cuối năm ăn hết phần lãi đầu năm nay. Trong khi đó, các đồng tiền giá trị đã có một năm tuyệt vời dù phần lớn đà tăng đến từ thị trường mới nổi.

Bài học từ năm 2024

- Tâm lý risk-on không có nghĩa là USD sẽ suy yếu. Một trong những luận điểm bác bỏ quan điểm bullish với USD của JPMorgan đến từ những người lạc quan với cổ phiếu Mỹ, nhắc tới tương quan âm của thị trường với USD. Tuy nhiên, tương quan này có liên quan đến thời gian, đặc biệt trong những giai đoạn Mỹ tăng trưởng vượt trội hỗ trợ dòng tiền vào cổ phiếu Mỹ nhiều; 2024 là một ví dụ điển hình

- Tâm lý risk-on không hoàn toàn đồng nghĩa với việc Carry Trade sẽ sinh lời, nhưng tâm lý risk-off thường dẫn tới giảm mạnh. Carry Trade hấp dẫn trong giai đoạn 2022/23 do chênh lệch lãi suất lớn, thay vì tâm lý thị trường tốt. Và kỳ vọng Carry Trade thoái trào vào năm 2024 được dựa trên chênh lệch lợi suất thu hẹp, điều đã xảy ra ở các thị trường mới nổi, kể cả khi Carry Trade G10 vẫn sôi động. Tương tự, khi lợi suất các cặp Carry Trade thu hẹp, nhiều yếu tố khác sẽ phản ánh vào khả năng sinh lời. Ví dụ, tại các thị trường mới nổi, khi Carry Trade thoái trào, giá trị, tăng trưởng và động lượng hàng hóa bắt đầu trở nên quan trọng.

- Thiên kiến và tương quan trong lỗi dự báo. Trong năm thứ 2 liên tiếp, thị trường trái phiếu lại một lần nữa đổ máu do thiên kiến rất khó lay chuyển rằng lạm phát Mỹ sẽ giảm trở lại xuống mức mục tiêu; mua trái phiếu kỳ hạn dài và bán USD đều ghi nhận tỷ suất sinh lời âm trong năm nay.

- Tư cách là đồng tiền lợi suất cao của USD đã biến đổi cách đồng dollar cười hình thành. Nếu nhìn bên ngoài, phía trái của nụ cười (USD tăng do suy thoái toàn cầu) đã gây nhiều dấu hỏi về việc có thực sự tồn tại không do DXY giảm mạnh trong quý III trước lo ngại Mỹ suy thoái. Tuy nhiên, mọi thứ sẽ khác khi ta nhìn vào chi tiết. USD cười có tồn tại, nhưng hẹp hơn, và cách USD mạnh lên sẽ khác ở cả 2 đầu của nụ cười. Một mặt, sức mạnh vượt trội của kinh tế Mỹ như trong quý I sẽ gây áp lực lên các đồng lợi suất thấp, trong khi một pha dịch chuyển sang đáy nụ cười sẽ gây áp lực lên các đồng lợi suất cao kể cả khi các đồng lợi suất thấp có cơ hội hồi phục.

- Đừng chống lại PBOC. Việc USDCNY đi ngang trong vùng 7.20/25 bất chấp lợi suất Mỹ tăng mạnh là một lời nhắc rằng PBOC có khả năng và sẵn sàng đấu lại những gì họ cho là biến động tỷ giá quá mức; cho đến giữa tháng 9, tỷ suất sinh lời kể từ đầu năm từ việc long (hoặc cả short) USDCNY là gần 0 trước thềm bầu cử Mỹ. Cách PBOC phản ứng là một biến quan trọng về kỳ vọng CNY suy yếu nhanh đến đâu và đến bao nhiêu trong năm 2025.

Hướng về 2025

Triển vọng chính sách hậu bầu cử Mỹ sẽ là tâm điểm chi phối thị trường FX trong năm mới. Nhưng ngoài câu chuyện bầu cử, các yếu tố thường thấy như tương quan chính sách/chu kỳ và định giá cũng sẽ có tác động không ít. Các vấn đề này sẽ được tách thành 2 phần ở dưới.

Bầu cử Mỹ và FX: Tiếp theo là đâu?

Bầu cử Mỹ sẽ có tác động tới FX bằng nhiều kênh trong các năm tới: (i) Ảnh hưởng hỗ trợ USD tăng từ thuế quan vẫn chưa được định giá hoàn toàn, (ii) tác động thứ cấp sẽ được suy ra từ sự phụ thuộc vào sản xuất và phản ứng chính sách trước thuế quan của mỗi quốc gia; các chính sách kích thích của Trung Quốc và tác động lan tỏa là một tâm điểm, (iii) các vấn đề chính sách Mỹ (báo cáo thao túng tiền tệ, chính sách tiền tệ, thâm hụt) và (iv) chi tiêu quốc phòng gia tăng toàn cầu.

USD sẽ duy trì sức mạnh với triển vọng tăng lớn hơn

Tăng trưởng hậu bầu cử, điều chỉnh dự báo lạm phát và chính sách tiền tệ phản ánh một đồng USD mạnh hơn trong năm tới. Chính sách thương mại/thuế quan là 2 cơ chế chính hỗ trợ quan điểm USD mạnh hơn. Cuộc bầu cử Mỹ tháng 11 đã khép dần cánh cửa tăng trưởng của thế giới, chênh lệch tăng trưởng Mỹ/Thế giới lớn hơn, và kỳ vọng lãi suất dài hạn của Fed cao hơn trong năm 2025, sự kết hợp hoàn hảo hỗ trợ cho USD giống như giai đoạn 2022. Đây sẽ là những điều sơ bộ cho đến khi ta biết được chính sách sắp tới của ông Trump là gì, nhưng hiện tại, đây đều là những yếu tố hỗ trợ quan điểm long USD trong quý I/2025.

Trump Trade còn bao nhiêu dư địa? Thị trường đã không chỉ đứng một chỗ sau bầu cử, nên ta có thể đánh gái hành động giá kể từ ngày bầu cử với các kịch bản nhận định trước. Dựa trên hình dưới, JPMorgan cho rằng đà tăng sau chiến thắng toàn diện của đảng Cộng hòa vẫn còn dư địa tiếp tục. Trung bình, thị trường FX mới chỉ định giá ~50% của ~7% đà tăng của USD trong 1-2 quý tới. EURUSD vẫn còn có thể suy yếu 5-6% nữa, do tâm lý tiêu cực tại châu Âu vẫn chưa được phản ánh đầy đủ lên đồng tiền, và các đồng tiền khác hưởng lợi do tăng trưởng ảm đạm tại đây như CHF lại chưa đạt như kỳ vọng. Cả CNY và thị trường FX châu Á vẫn chưa phản ánh đủ kỳ vọng thuế 60%. Ngược lại, USDJPY đã chạm mức mục tiêu của JPMorgan (155/160), khiến Bộ Tài chính bắt đầu can thiệp bằng lời nói trở lại và lợi suất Nhật Bản tăng mạnh trước kỳ vọng BoJ tăng lãi suất mạnh tay hơn, đồng thời đưa JPY trở thành đồng tiền G10 đánh ngược Trump Trade tốt nhất.

Tác động thứ cấp sẽ được suy ra từ sự phụ thuộc vào sản xuất và phản ứng chính sách trước thuế quan

Luận điểm trung tâm của JPMorgan là có 2 yếu tố tạo ra sự chênh lệch trong tác động lên thị trường FX từ căng thẳng thương mại: (1) mức độ phụ thuộc vào sản xuất, điều sẽ khiến một nền kinh tế dễ bị tổn thương thế nào với thuế quan, và (2) phản ứng chính sách để giảm nhẹ. Phản ứng chính sách sẽ gồm hỗ trợ tài khóa, nới lỏng tiền tệ để hỗ trợ tăng trưởng (hoặc thắt chặt nếu nội tệ suy yếu quá mức) và can thiệp tỷ giá, với khả năng và mức độ sẵn sàng can thiệp khác nhau. Ví dụ, JPMorgan cho rằng Eurozone sẽ có ít khả năng và ít sẵn sàng phản ứng tài khóa hơn; với can thiệp tỷ giá sẽ không phải là lựa chọn, ECB sẽ phải gánh phần lớn tác động từ việc tâm lý suy yếu, một điều tiêu cực cho EUR (do đó JPMorgan có quan điểm tiêu cực với đồng tiền). Ngược lại, Trung Quốc sẽ sử dụng chính sách tài khóa và can thiệp tỷ giá nhiều hơn, củng cố khả năng nới lỏng ít hơn; CNH vẫn được dự báo tiếp tục suy yếu so với USD, nhưng ít hơn nhiều so với tương quan FX với thuế quan như năm 2018/19, khi đồng tiền này là điểm chịu sốc chính.

Đâu sẽ là những đồng tiền dễ bị tổn thương nhất?

- EUR đứng đầu bảng do định giá cao, ít có cửa dùng tài khá để hỗ trợ tăng trưởng, gây áp lực lên ECB hạ lãi suất nhiều hơn.

- Ngược lại, CHF có thể được bảo vệ nhiều hơn so với EUR: CHF do đây thường là một trung gian phản ánh tăng trưởng EU. SNB có khả năng can thiệp theo định kỳ, nhưng thay vào đó là trong trường hợp CHF tăng. JPMorgan không mong đợi họ quay lại các biện pháp can thiệp tỷ giá mạnh liên tục để làm suy yếu nội tệ do không thoải mái khi mở rộng bảng cân đối kế toán trừ khi lạm phát giảm nhiều hơn dự kiến và đạt được giới hạn dưới về việc hạ lãi suất.

- AUD và NZD cũng dễ tổn thương do độ nhạy cảm với USDCNH và định giá cao hơn một chút so với mức trung bình, nhưng nhìn chung sự phụ thuộc vào sản xuất là thấp. AUD nói riêng có khả năng/sẵn sàng sử dụng biện pháp kích thích tài khóa để ngăn chặn rủi ro tăng trưởng trong năm bầu cử và được dự báo sẽ là đồng tiền G10 có lợi suất cao vào năm 2025, do đó AUD sẽ ít nhạy cảm với CNY hơn những gì lịch sử phản ánh.

- JPY: Phụ thuộc vào sản xuất theo một số số liệu nhưng định giá rất rẻ, có khả năng can thiệp vào FX nếu nội tệ yếu và BoJ đang tăng lãi suất. Không giống như các đồng tiền châu Á khác, việc phá giá cạnh tranh để ứng phó với CNY là không có. JPY sẽ vẫn xoay quanh lợi suất Mỹ thay vì thuế quan. Bộ Tài chính Nhật Bản có khả năng can thiệp một lần để ngăn chặn biến động trong trường hợp JPY mất giá.

- GBP: Mạnh trên lý thuyết nhưng tăng trưởng đang bắt đầu chậm lại và thị trường đang rất long. Tài khóa hạn chế khiến bất kỳ cú sốc tâm lý nào sẽ buộc BoE phản ứng. Tuy nhiên, việc không phụ thuộc nhiều vào sản xuất là một tín hiệu tích cực.

- CAD: Trông có vẻ tạm ổn trong số các đồng G10 high-beta. Định giá rẻ cùng mức độ phụ thuộc vào sản xuất thấp, ngân hàng trung ương nới lỏng và nền kinh tế nhạy cảm với lãi suất; cũng có thể hưởng sái từ tăng trưởng của Mỹ

Chính sách Mỹ: Báo cáo thao túng tiền tệ, sự độc lập của Fed

Hãy kỳ vọng rằng tiền tệ vẫn là mối quan tâm hàng đầu cho chính quyền Mỹ, với CNH và EUR cùng một số đồng tiền khác là trọng tâm. Chính tổng thống Trump đã nói về về việc USDJPY và USDCNY tăng mạnh trong những tháng gần đây, trong khi định giá là một điểm thảo luận xoay quanh khả năng cạnh tranh xuất khẩu của Mỹ.

Do đó, báo cáo thao túng tiền tệ có thể quan trọng hơn trong tương lai. Các báo cáo này thường được công bố nửa năm một lần vào tháng 4 và tháng 10, và ta có thể biết về việc liệu chính quyền mới và Bộ Tài chính sử dụng báo cáo không, và sử dụng ra sao. Trong quá khứ, báo cáo thao túng tiền tệ từng được theo dõi sát sao mặc dù các biện pháp truyền thống được coi là nhẹ. Điều đó trái ngược với chính quyền Trump đầu tiên, gán Trung Quốc (CNY) là một nước thao túng tiền tệ trong một đánh giá ngoài chu trình và áp thuế cao nhất đối với Trung Quốc từng thực hiện trong cuộc xung đột thương mại (200 tỷ USD, 25%). Thao túng tiền tệ cũng được sử dụng tại các mảng khác để áp thuế, bao gồm các quy tắc của Bộ Thương mại gần đây rằng tỷ giá định giá thấp có thể tạo thành một khoản “trợ cấp có đối ứng”, và đánh giá theo mục 301 (cả hai đều được áp dụng với Việt Nam). Hiện tại, danh sách giám sát (từ báo cáo của Bộ Tài chính, tháng 11) gồm Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan, Singapore, Việt Nam và Đức. Và các tiêu chí thao túng tiền tệ không được cố định, và được thắt chặt dưới thời chính quyền Trump đầu tiên; cũng có thể kỳ vọng rằng một số tiêu chí sẽ được thắt chặt và có tiếp cận chủ động hơn đối với những quốc gia được coi là cố tình để nội tệ yếu. Đây sẽ là một yếu tố tiềm năng đối với thuế quan, như giai đoạn tháng 8/2019 với Trung Quốc, lần này tập trung vào CNH, EUR và thị trường châu Á mới nổi.

Ngoài ra, chính sách của chính quyền mới xoay quanh Fed cũng sẽ đáng quan tâm với USD và đã được trích dẫn là một rủi ro với quan điểm bullish với USD. Rốt cuộc, Tổng thống Trump sẽ khó kích thích nền kinh tế trong nước, áp dụng thuế quan đối với hàng nhập khẩu từ phần còn lại của thế giới và khiến USD suy yếu trong cùng một lúc. Vậy chính sách tiền tệ có thể bị ảnh hưởng không?

Các nhà kinh tế của JPMorgan lưu ý rằng tổng thống có thể cố gắng ảnh hưởng đến chính sách của Fed theo ba cách: thông qua các cuộc hẹn, bằng cách gây áp lực và thông qua các kênh khác. Trong các cuộc hẹn, tổng thống có quyền ảnh hưởng đến nhân sự trên FOMC, nhưng đây sẽ là một quá trình nhiều năm chứ không phải là vấn đề sắp xảy ra vào năm 2025. 3/7 thành viên hội đồng thống đốc có thể sẽ được đề cử 4 năm tới: Kugler và Powell sẽ mãn nhiệm vào năm 2026 và 2028, với khả năng Phó Chủ tịch Giám sát (Barr) sẽ không hoàn thành nhiệm kỳ. Các vị trí trống sẽ tăng trong những năm tới nhưng các đề cử của Tổng thống sẽ phải được Thượng viện chấp nhận. Trong số các ngân hàng dự trữ liên bang khu vực, 4/12 chủ tịch sẽ nghỉ hưu trước khi kết thúc nhiệm kỳ tổng thống tiếp theo (5/12 thuộc FOMC). Áp lực từ công chúng với chính sách tiền tệ có thể tăng sớm hơn, nhưng USD sẽ bị tác động từ các khu vực chịu truyền tải chính sách cao hơn (như thuế). Các kênh khác như thay chủ tịch và gần đây, một chủ tịch Fed ngầm, là rủi ro cho triển vọng USD tăng nhưng vẫn chưa rõ ràng. Các nhà kinh tế của JPMorgan nghĩ rằng Thượng viện, Tòa án và thị trường tài chính có thể đóng vai trò lực hãm đối với các mối đe dọa sự độc lập của Fed, nhưng JPMorgan sẽ coi các tiến triển như vậy là một rủi ro với triển vọng USD tăng, nếu có xảy ra.

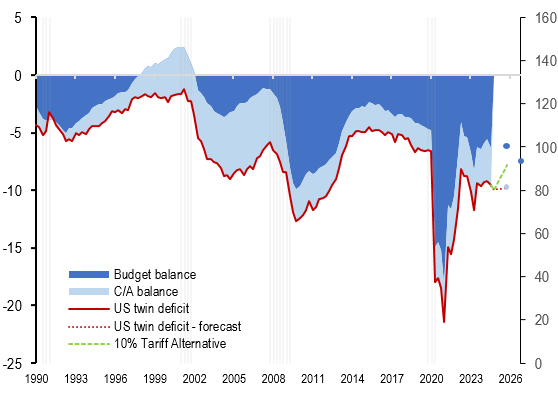

Mỹ thâm hụt kép: Câu chuyện dài hạn thay vì của năm 2025

Thâm hụt kép của Mỹ dự kiến sẽ vẫn ở mức cao trong năm tới, mặc dù sự kết hợp giữa thuế quan và các sáng kiến tài khóa quy mô lớn đồng nghĩa với việc lo ngại sẽ lớn dần và để ngỏ những câu hỏi cho năm 2025. JPMorgan dự kiến đạo luật giảm thuế và việc làm (TCJA) sẽ làm tăng thâm hụt trong tương lai của Mỹ, nhưng sẽ chỉ đến năm tài chính 2026. Trong khi đó, một trong những lý do chính của thuế quan là cố gắng giảm thâm hụt thương mại của Mỹ. Cùng nhau, những điều này cho thấy thâm hụt kép của Mỹ sẽ có nhiều biến động và/hoặc phản ánh lo ngại về thâm hụt ngân sách ngày càng tồi tệ, hiện đã ở mức lớn nhất ngoài suy thoái (đây là một lý do khiến các chiến lược gia trái phiếu Mỹ của JPMorgan dự báo phần bù kỳ hạn tăng trên thị trường lãi suất Mỹ trong những tháng tới vì dù Bộ Tài chính đã có đủ vốn cho năm tài chính 2025, lượng vốn thiếu trong giai đoạn 2026-29 vẫn rất lớn và quy mô đấu thầu dự kiến sẽ tăng trong quý IV/2025). Tuy nhiên, hiện tại, các nhà kinh tế của JPMorgan dự báo thâm hụt duy trì ở khoảng 10% GDP vì việc gia hạn TCJA chỉ có thể có nhiều tác động hơn trong năm tài chính 2026 và vì thuế quan khiến thâm hụt thương mại song phương thu hẹp nhưng có thể được bù bằng việc nhập khẩu từ nơi khác. Trong kịch bản khác là thuế quan toàn cầu 10%, JPMorgan ước tính thâm hụt kép có thể giảm xuống 7.5-8% từ ~10% GDP (thâm hụt thương mại thu hẹp, doanh thu liên bang tăng).

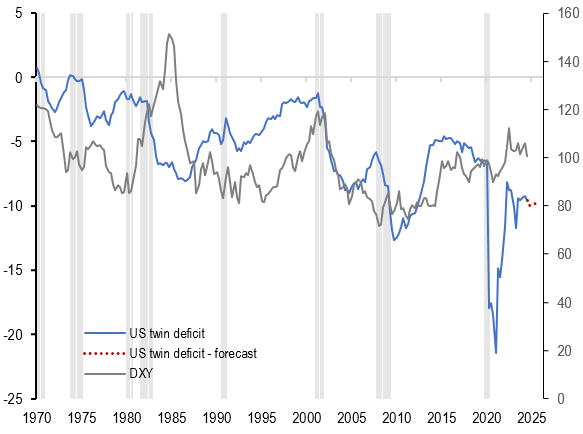

Liệu điều này có gây áp lực tiêu cực lên USD không? Về lâu dài, thâm hụt kép có tương quan dương với USD, dù phải thừa nhận rằng mối quan hệ này có thể tách rời theo thời gian và đã bị xói mòn trong những năm gần đây. Điều này có thể được giải thích một phần bởi các yếu tố mới nổi khác như năng suất cao hơn và lợi thế về lợi suất/tăng trưởng/lạm phát bền vững so với các nước ngang hàng. Tuy nhiên, điều này cũng cho thấy rằng sự vượt trội của Mỹ bắt đầu suy giảm và lợi thế về lợi suất của nước này bắt đầu thu hẹp, các yếu tố tiêu cực mang tính cấu trúc này có thể gây áp lực trực tiếp hơn lên USD.

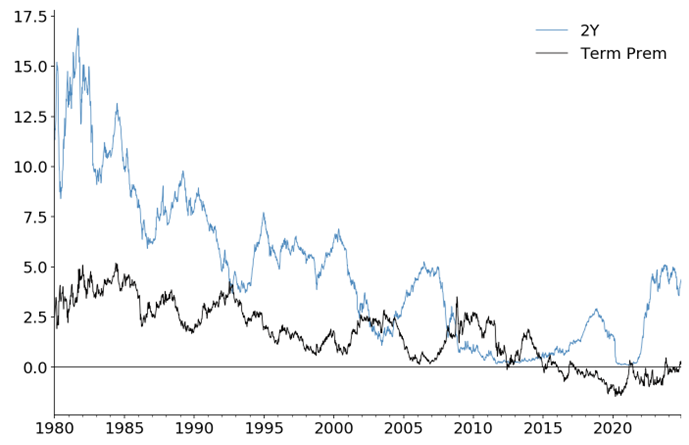

Điều đáng lo ngại hơn đối với USD là thâm hụt ngân sách dự kiến sẽ mở rộng sau năm tới cùng với việc Fed nới lỏng hơn phần bù kỳ hạn tăng cao. Theo lịch sử, tình hình như vậy thường bearish với USD. Sự mất cân bằng cung/cầu trên thị trường trái phiếu sẽ tiếp diễn theo cách sẽ làm tăng phần bù kỳ hạn và Fed dự kiến sẽ duy trì thiên hướng nới lỏng của mình. Theo lịch sử, phần bù kỳ hạn cao hơn trong thời kỳ lãi suất dài hạn thấp hơn đối với Fed (cơ sở: lợi suất 2 năm) là sự kết hợp tệ nhất đối với USD. Ta thường thấy điều này sau các cuộc suy thoái khi Fed nới lỏng quy mô lớn. Điều này cho thấy khi Fed nới lỏng đáng kể và USD mất đi lợi thế tăng trưởng/lợi suất, đà giảm của USD sẽ rất lớn. Gần đây hơn, USD đã mạnh lên đáng kể ngay cả khi phần bù kỳ hạn tăng, mặc dù điều này chủ yếu là do Fed tăng lãi suất (tức là Fed tăng lãi suất đã lấn át ảnh hưởng tiêu cực của phần bù kỳ hạn cao hơn nhưng vẫn ở mức thấp so với dài hạn).

Phần còn lại của thế giới: Tăng chi tiêu tài khóa tốt nhưng khó triển khai; chi tiêu quốc phòng cao hơn sẽ giúp Mỹ hưởng lợi

Trong một thế giới không bị ràng buộc, xung đột thương mại gia tăng và rủi ro địa chính trị sẽ báo hiệu chi tiêu tài khóa lớn hơn ở mọi nơi bên ngoài Mỹ. Tuy nhiên, đánh giá về động lực tài khóa không dễ vì chi tiêu của chính phủ ở các nền kinh tế lớn hơn thường kéo dài hơn dự kiến và chính sách tại nhiều nền kinh tế đang trong tình trạng chờ đợi diễn biến tại Mỹ. Ban đầu, JPMorgan dự kiến chính sách tài khóa làm giảm 0.3% tăng trưởng vào năm tới, nhưng hiện tại, rủi ro hiện đang nghiêng về việc chi tiêu chính phủ gia tăng sẽ đóng góp vào tăng trưởng, đặc biệt là ở các nền kinh tế lớn hơn.

Về cách thức phân bổ biện pháp nới lỏng như vậy trên khắp các nền kinh tế, hiệu suất tương đối (giữa các quốc gia) và động lượng (trong nền kinh tế) đến năm 2024 có thể được sử dụng để hiệu chỉnh vùng đệm cho các cú sốc. Theo số liệu toàn diện nhất của IMF về cho vay ròng của chính phủ, dư địa tài khóa dường như lớn nhất ở Úc, Canada, Thụy Sĩ và Na Uy. Những lựa chọn khó khăn hơn đang chờ đợi ở Eurozone, Nhật Bản và Vương quốc Anh, với Thụy Điển và New Zealand ở mức trung bình.

Nền kinh tế Eurozone có đà tăng trưởng tốt hơn so với các nền kinh tế khác. Điều này phần lớn phản ánh việc tái áp dụng các biện pháp cắt giảm nợ và thâm hụt sau đại dịch ở châu Âu, cũng như tác động trừng phạt của cuộc khủng hoảng tài chính gần đây của Vương quốc Anh, do đó đã tự đặt ra các mục tiêu chặt hơn. Tuy nhiên, điều đó không mấy an ủi khi xét đến các yếu tố thể chế và những lo ngại gần đây cũng hạn chế khả năng về lại lối cú. Ví dụ, ở Pháp, JPMorgan thấy có khả năng hơi lố số so với mục tiêu thâm hụt, nhưng điều này bị hạn chế bởi nhu cầu tái lập thặng dư cấu trúc theo thời gian. Cam kết cắt giảm chi tiêu trước đây của chính phủ Anh và Đức đã bị hoãn lại, mặc dù trong phạm vi hỗ trợ này hiện được đưa vào triển vọng tăng trưởng, thì dư địa còn lại đã mỏng hơn. Ngoại trừ Mỹ và Thụy Sĩ vốn đã thoải mái, hầu hết các nền kinh tế đều dự báo hiệu suất Ngân sách sẽ được cải thiện vào năm 2025. So với các kế hoạch đó, châu Âu không có nhiều vùng đệm và Anh mới sử dụng gần hết các vùng đệm của mình. Thụy Sĩ bị hạn chế bởi khuôn khổ phanh nợ của mình với ít không gian để xoay xở trừ khi nguồn vốn đặc biệt được cung cấp trong tình huống giống như khủng hoảng.

Mỹ và Nhật Bản là những trường hợp đặc biệt trong nhóm này. Đặc quyền riêng tạo ra một chuẩn mực tài chính khác cho Mỹ, mặc dù với chính sách hiện tại cộng với việc gia hạn TCJA (chưa kể đến việc giảm thuế nhiều hơn) theo ước tính của JPMorgan sẽ cần thêm 5.4 nghìn tỷ USD tiền vay trong giai đoạn 2026-29. Lượng vốn cần vay khổng lồ này sẽ duy trì phần bù kỳ hạn trên thị trường trái phiếu Mỹ và áp đặt điều kiện tài chính thắt chặt hơn trên toàn cầu. Mức độ mà các khoản bù trừ về phía cầu khác có thể được tạo ra (chính sách quản lý của Mỹ, v.v.) sẽ rất quan trọng đối với phần còn lại của thế giới - sẽ có ít dư địa tài khóa hơn cho tất cả nếu các cải cách về phía cung ở Mỹ không mang lại kết quả. Ở Nhật Bản, vị thế tài khóa đang rất kém và dự kiến sẽ nới lỏng hơn nữa sau khi đảng Dân chủ Tự do thất bại về mặt chính trị, mặc dù điều đó sẽ ít là vấn đề đối với JPY nếu nó hỗ trợ duy trì câu chuyện bình thường hóa lãi suất của BoJ.

Ở Trung Quốc, tình hình đang trở nên khó khăn, vì một loạt các biện pháp đã được công bố, nhưng chủ yếu là các cơ sở hoán đổi nợ giúp giảm bớt các hạn chế ở cấp độ bảng cân đối kế toán của chính quyền địa phương, với tác động ít hơn đến hoạt động cho vay ròng của chính quyền nói chung. Hơn nữa, hạn chế đối với chính sách tài khóa của Trung Quốc không chỉ đơn thuần là về tài chính của chính phủ, với các hạn chế về rủi ro đạo đức và mục tiêu phân phối đang kìm hãm nhiều hỗ trợ hơn. Tuy nhiên, các cân nhắc về tăng trưởng đã bắt đầu được đưa ra gần đây và JPMorgan kỳ vọng các biện pháp nới lỏng gần đây sẽ thúc đẩy tăng trưởng GDP nửa đầu năm 2025 tăng 1%; khả năng sẽ có nhiều hỗ trợ hơn trong trường hợp Mỹ áp dụng thuế quan vào đầu năm tới.

Nhìn rộng hơn, chi tiêu quốc phòng toàn cầu được dự báo sẽ tiếp tục tăng, điều này sẽ có lợi cho USD một chút. Mỹ là nước xuất khẩu thiết bị quốc phòng lớn nhất toàn cầu với ~42% thị phần. Tuy nhiên, con số này chỉ chiếm ~0.5% tổng kim ngạch xuất khẩu của Mỹ nên tác động tăng trưởng của Mỹ sẽ nhỏ, nhưng dù sao thì Mỹ vẫn sẽ là bên hưởng lợi ròng. Ví dụ, một số người kỳ vọng chi tiêu quốc phòng của châu Âu sẽ tăng đáng kể và trong khi điều này có lợi cho các công ty quốc phòng tại đây (bằng chứng là cổ phiếu của các công ty quốc phòng châu Âu vượt trội so với Eurostoxx), Mỹ vẫn được kỳ vọng là bên hưởng lợi ròng do ngành công nghiệp quốc phòng lớn hơn và tập trung hơn ở Mỹ so với Eurozone, nơi ngành công nghiệp này nhỏ hơn, phân mảnh hơn với năng lực hạn chế do thiếu đầu tư trong những năm gần đây.

Trung Quốc kích thích và tác động lan tỏa: Phản ứng của CNY trước thuế quan

Nhìn từ phần còn lại của thế giới, phản ứng chính sách của Trung Quốc nói riêng cần được xem xét kỹ lưỡng hơn đối với tác động lan tỏa tới thị trường FX rất lớn trong lịch sử. Quan điểm của JPMorgan là mức thuế quan 60% đối với hàng xuất khẩu của Trung Quốc sang Hoa Kỳ có giá trị giảm ~2% tăng trưởng trong khoảng thời gian 4-6 quý nếu không có sự bù trừ chính sách. Không giống như giai đoạn 2018/19 khi CNY chịu tác động chính, phản ứng chính sách lần này có khả năng sẽ được phân bổ nhiều hơn trên nhiều biện pháp khác nhau: (a) thuế quan trả đũa; (b) phá giá ~10% CNY; (c) chính sách tiền tệ và tài khóa phản chu kỳ — hạ lãi suất chính sách 30bp và 1% thâm hụt tài khóa. Tác động lan tỏa sẽ diễn ra trên ba kênh:

- Tác động sơ cấp là sức mạnh của USD tới USDCNY và lây lan sang các cặp USD khác: Đối với các đồng chịu tác động trực tiếp từ sự mất giá của CNY, tương quan này có thể lớn hơn giai đoạn 2018/19 do PBoC tập trung nhiều hơn vào việc quản lý USDCNY (trái ngược với rổ nhiều cặp CNY) trong chu kỳ này và điều kiện khởi đầu tồi tệ hơn đối với cán cân vãng lai các nước châu Á, định giá cao hơn và dự trữ ngoại hối nhỏ hơn.

- Tác động thứ cấp từ việc chuyển hướng xuất khẩu của Trung Quốc: Nếu một thị trường xuất khẩu chính của Trung Quốc (Hoa Kỳ) bị bóp nghẹt do thuế và chính quyền Hoa Kỳ cũng siết chặt việc chuyển hướng xuất khẩu như năm 2018/19 thông qua các nền kinh tế bên thứ ba (chuyển tải), phần còn lại của thế giới (đặc biệt là thị trường Châu Á mới nổi) sẽ phải đối mặt với việc xả dư thừa năng lực công nghiệp của Trung Quốc vào các nền kinh tế tăng trưởng vốn đã thấp hơn xu hướng, có nguy cơ gây ra phá giá tiền tệ cạnh tranh và/hoặc mở rộng xung đột thương mại.

- Chính sách tài khóa của Trung Quốc khó có thể là động lực chính của các đồng tiền hàng hóa: Không giống như trước đây khi chính sách mở rộng tài khóa của Trung Quốc tập trung nhiều vào các lĩnh vực xây dựng và cơ sở hạ tầng thâm dụng hàng hóa với những tác động tăng trực tiếp đối với các đồng tiền xuất khẩu hàng hóa, chính sách công nghiệp ở Trung Quốc đã chuyển hướng sang nền kinh tế mới ít hàng hóa/các lĩnh vực sản xuất tiên tiến. Khối lượng nhập khẩu hàng hóa của Trung Quốc vẫn lớn, nhưng được thúc đẩy bởi các cân nhắc về dự trữ phi chu kỳ và do đó khó có thể có tác động đáng kể đến nhu cầu/giá hàng hóa toàn cầu ngoài các lĩnh vực cụ thể (ví dụ: đồng). Vòng kích thích tài khóa hiện tại/sắp tới của Trung Quốc cũng sẽ khác với các vòng trước ở chỗ có tác dụng giảm rủi ro lớn hơn (hoán đổi nợ của chính quyền địa phương) và nhấn mạnh vào tiêu dùng, có mối liên hệ quốc tế nhỏ.

JPMorgan