Bloomberg: Tỷ lệ sinh giảm sẽ thay đổi xu hướng giá cả và tiền tệ trong tương lai?

Nguyễn Phương Anh

Junior Analyst

Các nghiên cứu kinh tế và tài chính liên quan tới tỷ lệ sinh giảm mạnh cần nhận được sự chú ý nhiều hơn từ các nhà đầu tư.

“Giống nòi nhân loại"

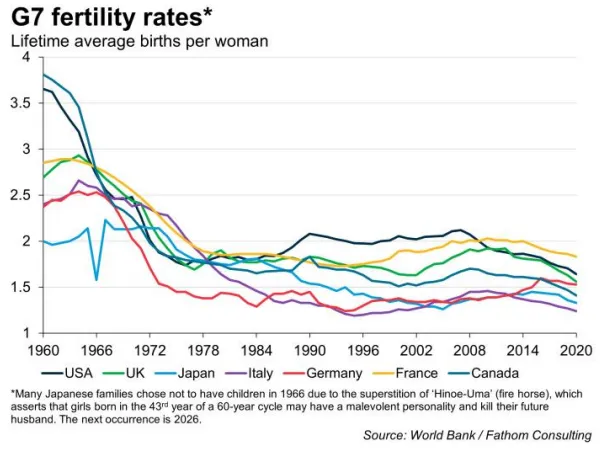

Tình trạng sinh đẻ đang là một chủ đề thu hút sự chú ý của giới đầu tư. Những lời chỉ trích của ứng cử viên Phó Tổng thống Đảng Cộng hoà JD Vance về “những quý bà không con nuôi mèo" đã khiến ông rơi vào rắc rối chính trị; khoảng 30 năm trước, tiểu thuyết gia người Anh P.D. James đã viết một cuốn tiểu thuyết, sau đó được chuyển thể thành phim, The Children of Men (Giống nòi nhân loại), đặt ra viễn cảnh về một xã hội 25 năm sau khi đứa trẻ cuối cùng được sinh ra. Mất đi khả năng sinh sản đồng nghĩa với việc đánh mất tương lai. Do đó, cộng đồng kinh tế và tài chính đang gấp rút nghiên cứu về tỷ lệ sinh. Tỷ lệ giảm rõ ở các quốc gia phát triển hơn. Fathom Consulting cung cấp biểu đồ về các nền kinh tế G-7 kể từ năm 1960:

Điều này có nghĩa là dân số sẽ giảm. Capital Ecnomics cho thấy tình trạng này trở nên nghiêm trọng ở các quốc gia lớn ở phương Tây, vốn là một trong những quốc gia thịnh vượng nhất thế giới trong thời gian dài nhất. (Lưu ý rằng mức sinh thay thế là 2,1 trẻ em/phụ nữ.)

200 năm trước, mối quan tâm chủ đạo, theo Thomas Malthus, là dân số loài người sẽ vượt quá lượng tài nguyên thiên nhiên. Đó vẫn là một quan niệm phổ biến cho tới 50 năm trước, như bất ký số lượng sách và phim ở thời đại đó sẽ chứng thực. Hiện tại, những tác động của việc dân số ít sẽ đáng báo động hơn. Erik Britton của Fathom đăt ra các vấn đề như:

Dân số giảm làm gia tăng áp lực lên tài chính công vỗn đã luôn căng thẳng trong thời gian dài, và cũng tạo ra những áp lực khác khi tỷ lệ phụ thuộc của người cao tuổi tăng lên. Và nó cũng gây ra tổn hại đến tăng trưởng GDP (không nhất thiết phải tính theo đầu người, mà là tổng hợp). Nếu tỷ lệ sinh duy trì ở mức 2% tại Anh từ năm 1990 đến nay, thì mức GDP của Anh hiện có thể cao hơn từ 15-20% so với hiện tại.

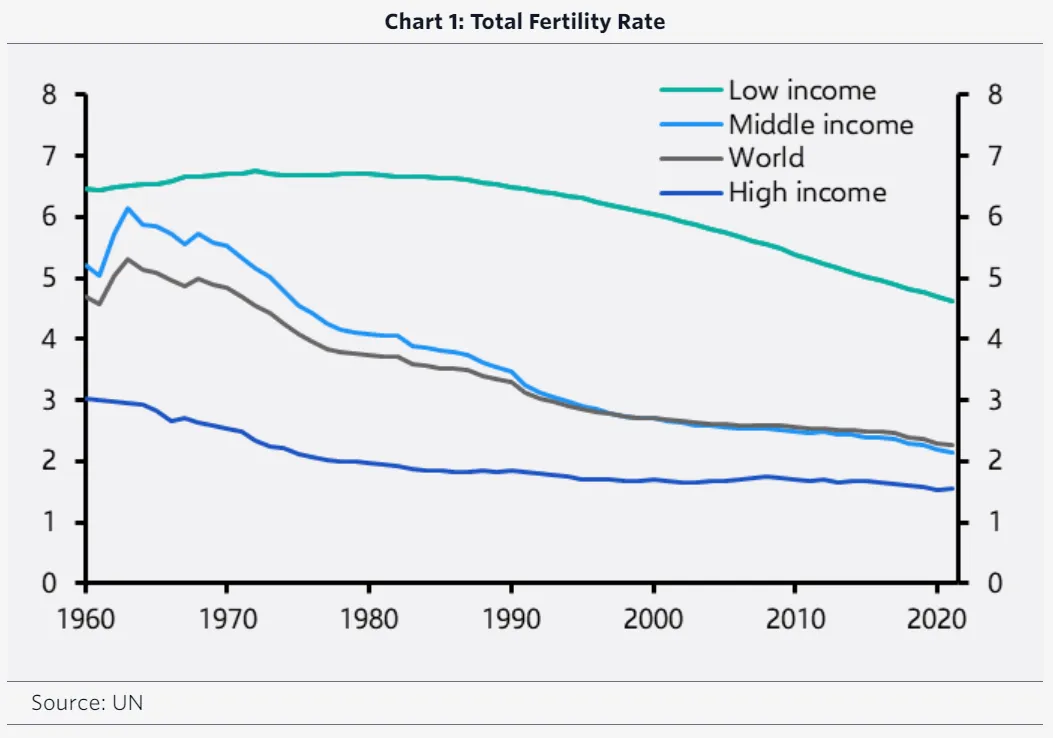

Đây là vấn đề của người giàu. Capital Economics cho thấy, dựa trên dữ liệu của UN, tỷ lệ sinh ở các quốc gia thu nhập thấp cao gấp 3 lần so với các quốc gia giàu có nhất:

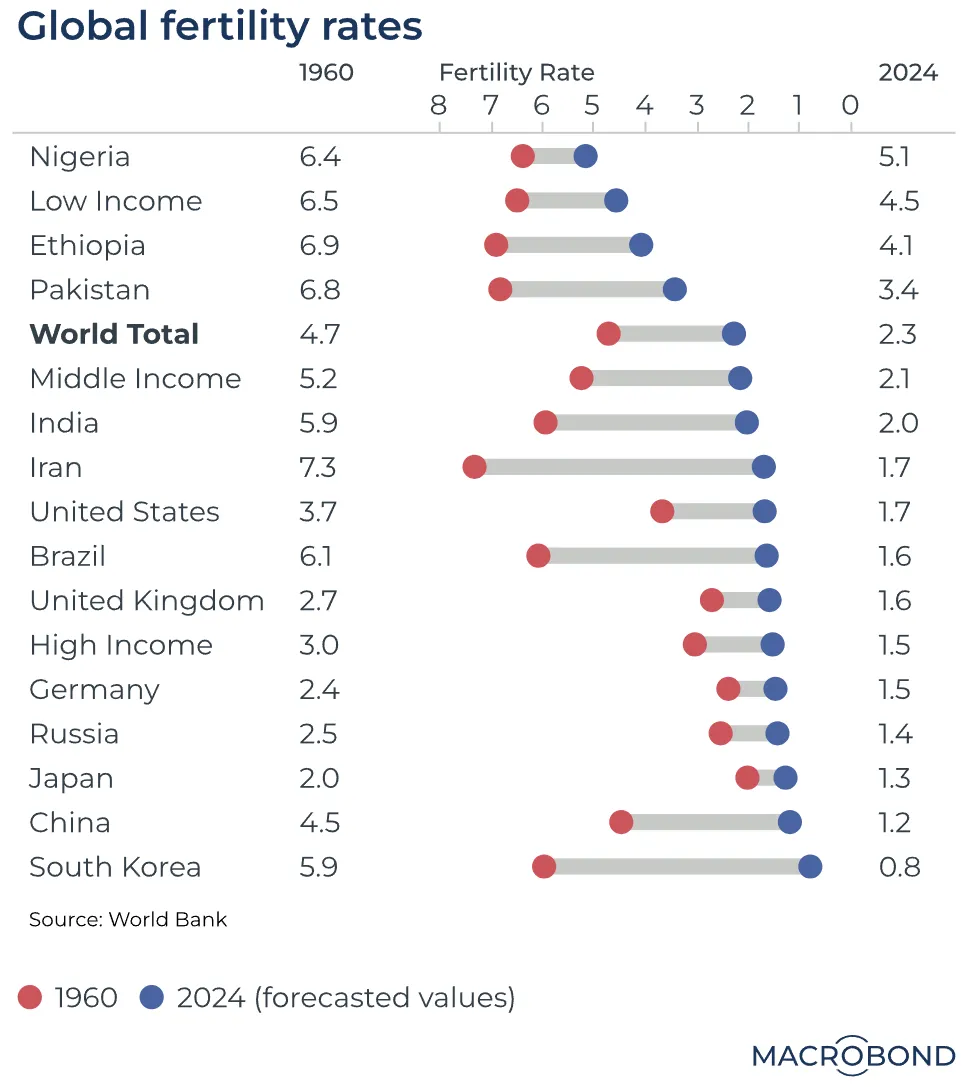

Điều này có thể làm thay đổi trật tự toàn cầu trong thế hệ tiếp theo. Trung Quốc, quốc gia đã áp dụng chính sách một con vào năm 1980 và duy trì trong 36 năm, sẽ suy giảm hoàn toàn, cũng như Hàn Quốc sẽ giảm mạnh hơn nữa. Biểu đồ này do Macrobond lập ra từ dữ liệu của Ngân hàng Thế giới phân tích các động thái về tỷ lệ sinh:

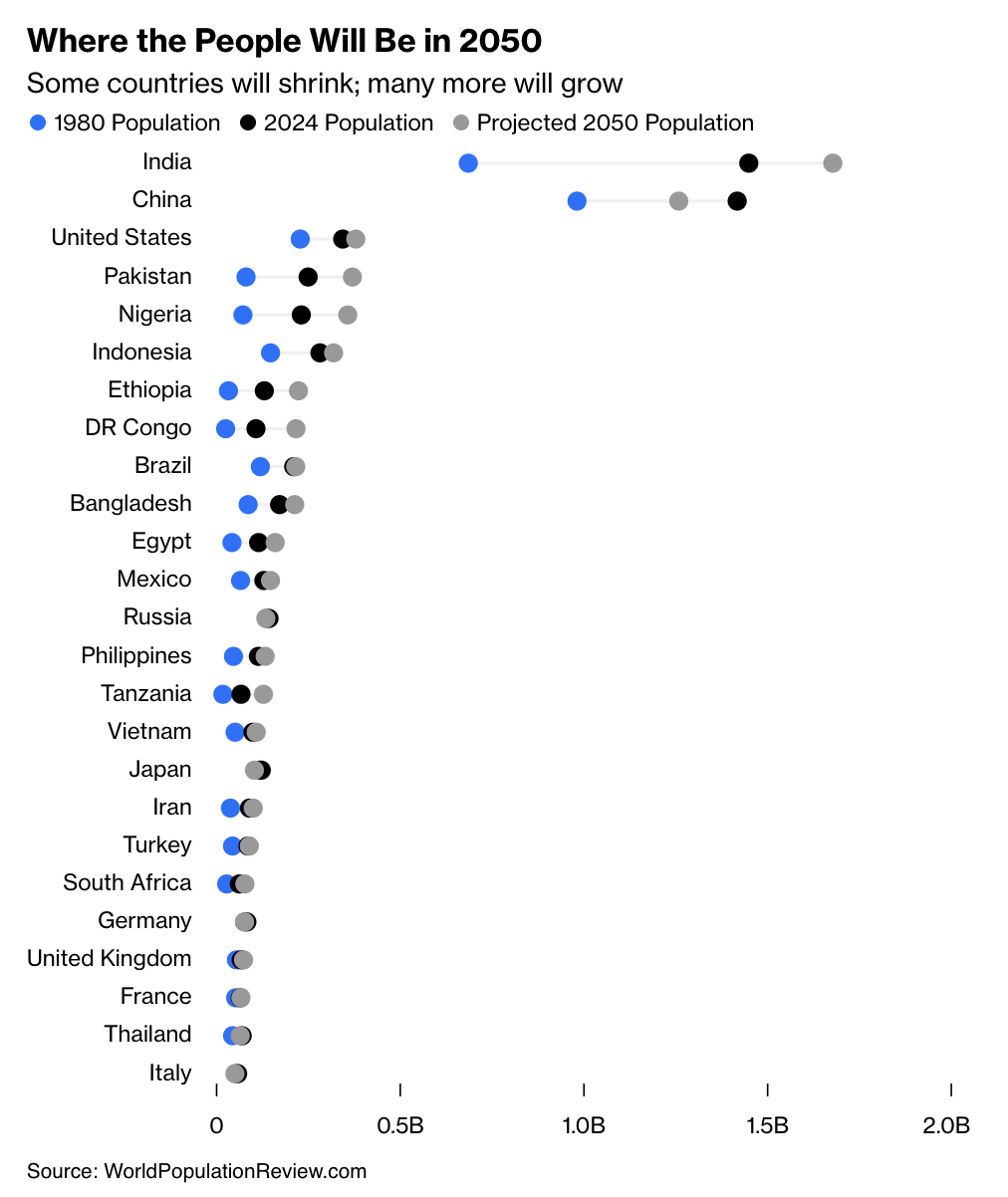

Biểu đồ từ World Population Review xếp hạng dân số dự kiến vào năm 2050 và hiển thị 20 quốc gia đông dân nhất tại thời điểm đó. Trong khi Ấn Độ và Trung Quốc vẫn chiếm ưu thế, bảng xếp hạng rất khác so với năm 1980 hoặc 2024, với sự tập trung đáng kể vào khu vực Châu Phi cận Sahara:

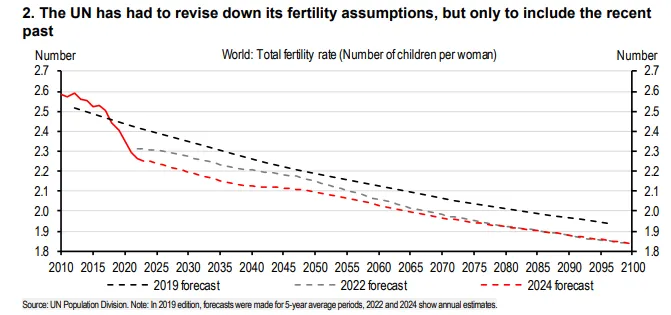

Khả năng chúng ta sẽ tiến tới tương lai đó là bao nhiêu? James Pomeroy, nhà kinh tế toàn cầu tại HSBC, lập luận rằng dự báo của UN có thể phóng đại dân số bằng cách đánh giá thấp khả năng tỷ lệ sinh tiếp tục giảm:

Chúng tôi thấy có nhiều yếu tố kinh tế xã hội cho thấy xu hướng giảm tỷ lệ sinh sẽ tiếp diễn: Chi phí nhà ở và chăm sóc trẻ em tăng, thái độ xã hội thay đổi với việc sinh con và tỉ lệ sinh giảm ở các nước đang phát triển do điều kiện kinh tế và đo thị hoá được cải thiện.

Tỷ lệ sinh có thể bị ảnh hưởng bởi tình hình kinh tế ảm đạm không? Britton của Fathom Consulting đã khám phá được rằng khả năng dự báo kinh tế có thể tác động đến quyết định sinh con, chứ không phải ngược lại, và phát hiện ra một mối quan hệ nhỏ nhưng có ý nghĩa về mặt thống kê. Ông đưa ra ví dụ thực tế về Vương quốc Anh:

Nếu Keir Starmer… có thể thuyết phục công chúng Anh rằng họ sẽ tăng tỷ lệ tăng trưởng đó lên, chẳng hạn, 2% (tương đương với mức cuối những năm 1990) trong 15 năm tới, thì họ sẽ được hưởng phúc lợi gấp đôi, vì tỷ lệ sinh của Anh cũng sẽ tăng từ 1,56 lên 1,85.

Những tác động đầu tư sẽ khó sàng lọc hơn. Châu Phi cận Sahara có thể thu hút nhiều vốn hơn khi họ phát triển. Ở các nước phát triển, vấn đề chính là tình trạng già hoá; ở đây, đồng nghiệp của chúng tôi - Daniel Moss của Bloomberg Opinion - quan sát Singapore. Nhà đầu tư kỳ cựu Christopher Smart viết trong bản tin Leading Thoughts của mình:

Tác động tài chính ban đầu có thể là lạm phát khi một bộ phận lớn người già chi tiêu dè sẻn tiền tiết kiệm, đòi hỏi nhiều dịch vụ chăm sóc sức khoẻ hơn và trả giá cao hơn để tham gia vào những công việc ít người trẻ hơn. Theo thời gian… dân số suy giảm có thể đồng nghĩa với việc nhu cầu giảm và rủi ro giảm phát lớn hơn.

Có nhiều lý do khiến mọi người chọn không sinh nhiều con. Những quyết định như vậy mở ra cơ hội cho sự thay đổi sâu sắc. Khi dân số giảm, chính phủ và doanh nghiệp sẽ phải tập trung vào chất lượng.

So sánh thì những tác động đầu tư có vẻ không quá nghiêm trọng, nhưng sớm muộn gì chúng ta cũng phải đối mặt với chúng.

Hạ bệ đồng USD

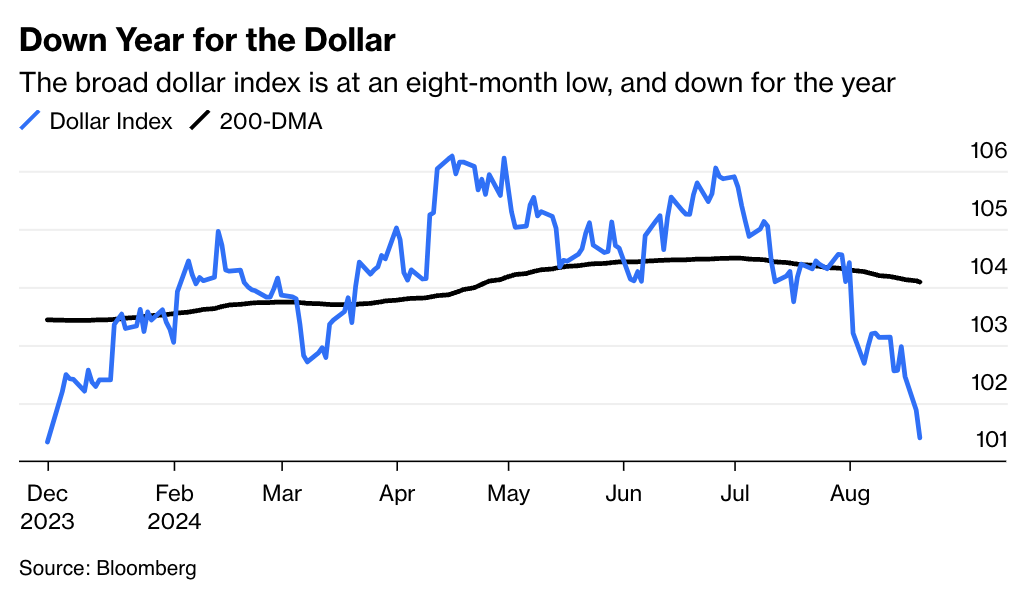

Sự suy yếu của đồng USD ngày càng trở nên rõ rệt và làm hoen ố sự phụ hồi đáng chú ý trên Phố Wall sau một trong những đợt bán tháo thị trường lớn nhất kể từ đại dịch. Đồng tiền này đã giảm xuống mức thấp nhất trong phiên giao dịch thứ ba trong năm nay. Những rắc rối gần đây của đồng USD diễn ra trước khi giao dịch chênh lệch lãi suất đồng yên được gỡ bỏ (đã được nối lại trong tuần này) và nỗi đau của đồng USD là niềm vui của các đồng tiền khác ở thị trường phát triển. Đồng euro và đồng bảng Anh đã tăng vọt lên mức cao nhất năm 2024. Đồng USD đã giảm so với đồng krona Thuỵ Điển, mặc dù Riksbank đã cắt giảm lãi suất lần thứ hai trong năm nay.

Đây là vấn đề của Hoa Kỳ nhiều hơn là sự trỗi dậy trở lại của các loại tiền tệ khác. Marc Chandler của Bannockburn Global Forex bác bỏ ý kiến cho rằng thị trường châu Âu đang thúc đẩy hiệu suất đặc biệt của đồng Euro. Thay vào đó, ông đánh giá rằng những gì đang tác động đến thị trường ngoại hối là các sự kiện ở Hoa Kỳ, đặc biệt là việc cắt giảm lãi suất có khả năng cao sắp xảy ra:

Vấn đề không phải là những gì đang diễn ra ở châu Âu. Tôi không nghĩ mọi người đang có cái nhìn lạc quan hơn về Trung Quốc, nhưng mọi người đang trở nên bi quan hơn về việc quốc gia đứng đầu này nằm trong số các nền kinh tế có hiệu suất tốt nhất. Tôi vẫn nghĩ rằng chúng ta đang sống trong một thế giới mà những gì xảy ra ở Hoa Kỳ sẽ thúc đẩy thị trường vốn nói chung.

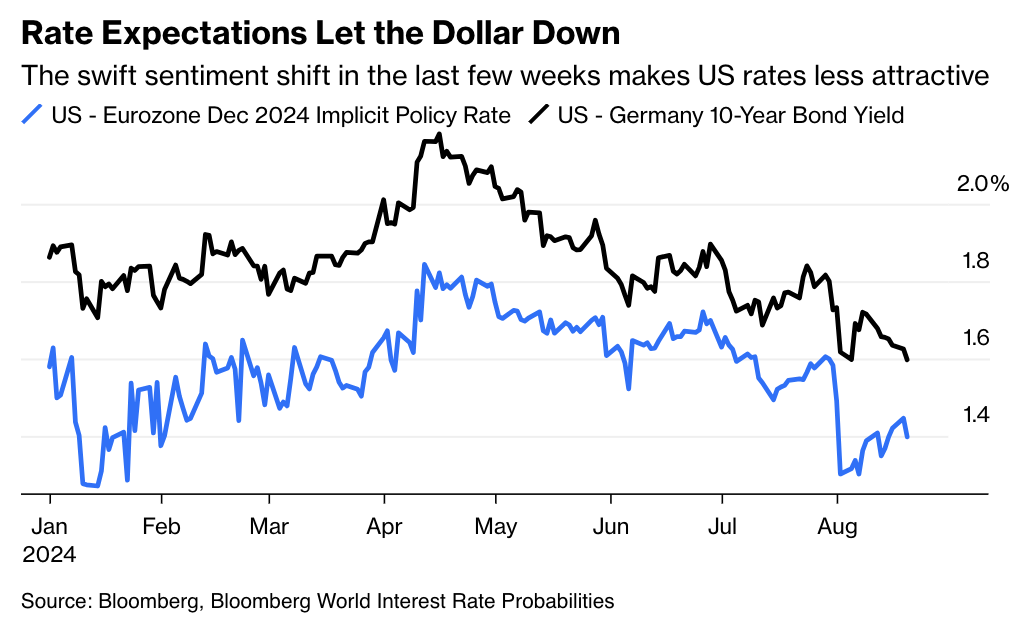

Thực tế là Hoa Kỳ chậm chân trong việc nới lỏng chính sách đang gây áp lực lên đồng tiền của mình, mặc dù đã giúp đồng USD tăng giá vào đầu năm nay. Biểu đồ này cho thấy sự lạc quan về việc cắt giảm lãi suất tại Hoa Kỳ đang tăng lên như thế nào so với những nơi khác:

Những rắc rối của đồng USD trùng hợp với sự sụt giảm đáng kể trong lợi suất trái phiếu kho bạc Hoa Kỳ, vốn chỉ tăng nhẹ kể từ đợt bán tháo lớn trên thị trường chứng khoán vào đầu tháng. Steven Englander của Standard Chartered Bank coi đây là trường hợp đồng USD yếu đi khi thị trường phục hồi sau đợt bán tháo:

Bạn đang thấy thị trường cổ phiếu tài sản phục hồi - thường là tín hiệu tiêu cực đối với đồng USD - khi lợi suất của Hoa Kỳ giảm. Nhưng ngược lại, trong tuần cuối cùng của tháng 7 và đầu tháng 8, lợi suất của Hoa Kỳ không giảm vì các vấn đề về nơi trú ẩn an toàn. Chúng giảm vì thị trường cảm thấy thoải mái khi lạm phát đang giảm. Vì vậy, sự kết hợp giữa rủi ro thị trường và đồng thời, lãi suất giảm trong khi cổ phiếu toàn cầu đang tăng, về mặt lịch sử là một yếu tố tiêu cực đối với đồng USD.

Các nhà đầu tư coi việc cắt giảm lãi suất vào tháng 9 là điều chắc chắn ngay cả khi vẫn còn nhiều dữ liệu kinh tế quan trọng chưa được công bố. Việc Fed có thực hiện mức cắt giảm 25 điểm cơ bản thông thường hay đặt mục tiêu cao hơn sẽ phụ thuộc vào dữ liệu đó. Các nhà đầu tư có xu hướng nghiêng về 50 điểm cơ bản dự kiến thị trường việc làm sẽ xấu đi đáng kể khiến Fed không còn lựa chọn nào khác. Một động thái quá mức như vậy sẽ làm trầm trọng thêm vị thế bấp bênh của đồng USD. Hiện tại, thị trường nhìn chung tin rằng việc cắt giảm 25 điểm cơ bản đối với lãi suất quỹ liên bang là cần thiết. Englander lập luận rằng mặc dù điều này đủ để duy trì khẩu vị rủi ro và duy trì dòng lợi suất, nhưng nó vẫn gây bất lợi cho đồng USD.

Kit Juckes của Société Générale cho biết “giá trị đồng tiền giờ thấp kỷ lục" có ý cho rằng: "Lợi suất giảm, lãi suất thực tế hầu như không gây khó khăn gì, và biến động giá vàng/cổ phiếu là điều có thể đoán trước". Tuy nhiên, ông thấy rằng vị thế của đồng USD ở trung tâm của hệ thống tài chính và đồng yên biến động là những chủ đề được nhắc đến liên tục.

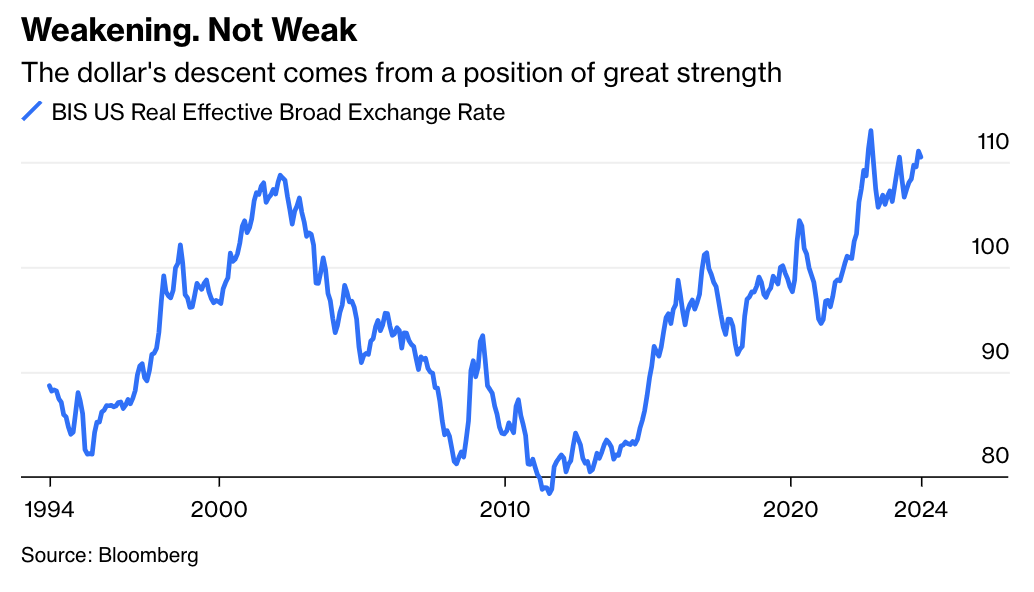

Đồng USD vẫn siêu mạnh, Juckes nói thêm, chỉ là không mạnh như trước. Chỉ ra tỷ giá hối đoái thực tế rộng rãi của Ngân hàng Thanh toán Quốc tế đối với đồng USD, có tính đến các tỷ lệ lạm phát khác nhau, ông cho thấy đồng USD vẫn cao hơn mức đỉnh điểm năm 1998 trong cuộc khủng hoảng Châu Á và sự sụp đổ của Quản lý Vốn Dài hạn. Đồng USD cũng cao hơn khoảng 40% về giá trị thực so với mức thấp trong cuộc Khủng hoảng Tài chính Toàn cầu. Theo ông, điều đó khiến cho đồng USD không "yếu":

Tuy nhiên, Juckes cho biết có thể đã có quá nhiều tiền nước ngoài được đầu tư vào tài sản USD (dẫn đầu là cổ phiếu Magnificent Seven và trái phiếu kho bạc Hoa Kỳ) trong một thời gian dài, đến mức đồng tiền này có thể trượt giá mạnh khi bắt đầu giảm. Điều này không nhất thiết là một dấu hiệu đáng báo động. Ông chỉ ra rằng đợt tăng giá USD lớn của Reagan/Volcker vào những năm 1980 "hoàn toàn không gây ra suy thoái", trong khi đồng tiền này đã trở lại mức năm 1995 vào năm 2004 mà không có nhiều yếu kém — mặc dù Alan Greenspan đã cắt giảm lãi suất mạnh. Khả năng khác là "có rất nhiều người thực sự tin vào những gì được định giá vào đường cong lãi suất, tức là suy thoái nghiêm trọng, chu kỳ nới lỏng lớn, v.v."

Sự lạc quan về việc cắt giảm lãi suất cùng với đồng bạc xanh yếu nhất trong một năm được cho là đang thúc đẩy một hình thức giao dịch chênh lệch lãi suất, trong đó các quỹ đầu cơ vay bằng USD để đặt cược vào các thị trường mới nổi. Điều đó sẽ là một sự thay đổi khá lớn so với giao dịch chênh lệch lãi suất đồng yên kéo dài, dựa trên lãi suất vẫn thấp hơn nhiều. Englander coi đây là một hoạt động bán khống USD theo cơ hội hơn là một giao dịch chênh lệch lãi suất cổ điển, trong đó chênh lệch lãi suất lớn dẫn đến các khoản cược một chiều chống lại một loại tiền tệ có lợi suất thấp.

Tôi nghĩ thị trường đang 1) tháo gỡ các lệnh mua USD còn lại, 2) mua các loại tiền tệ có beta cao khi sự lạc quan của thị trường đang tăng lên và 3) xem xét các loại tiền tệ châu Á bị đồng yên gây thiệt hại trong nửa đầu năm và vẫn còn phải bắt kịp. Vì vậy, nếu bạn đặt câu hỏi là "Thị trường có đang thử bán khống USD để xem loại nào phù hợp không?" Tôi nghĩ câu trả lời là "có" mà không nhất thiết phải có chênh lệch lãi suất là động lực chính. Vấn đề lớn hơn trong những tháng tới sẽ là xem liệu sự chậm lại của nền kinh tế Hoa Kỳ và việc giảm lãi suất có phù hợp với việc duy trì khẩu vị rủi ro hay không.

Nhìn chung, trong khi sự khởi đầu của chu kỳ nới lỏng là ảm đạm đối với đồng tiền Hoa Kỳ, các yếu tố khác, có lẽ do cuộc bầu cử tháng 11, cũng rất quan trọng. Sở thích của Donald Trump đối với các mức thuế trừng phạt bổ sung đối với Trung Quốc vẫn có thể gây thêm áp lực lạm phát với hệ quả sâu rộng đối với chính sách tiền tệ. Trong ngắn hạn, câu hỏi quan trọng là sức mạnh của nền kinh tế; nếu nó yếu đi đáng kể, đồng USD cũng sẽ yếu đi.

—Richard Abbey

Bloomberg