Cập nhật thị trường: Cổ phiếu Mỹ đóng cửa tăng mạnh nhân dịp Giáng sinh

Nguyễn Tuấn Đạt

Junior Analyst

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch yên ắng trước Giáng sinh, với sự dẫn dắt của các cổ phiếu công nghệ lớn như Tesla và AMD. Đây là khởi đầu cho hiệu ứng "Santa Claus Rally" - giai đoạn mà cổ phiếu thường có xu hướng tăng vào những ngày cuối năm và đầu năm mới.

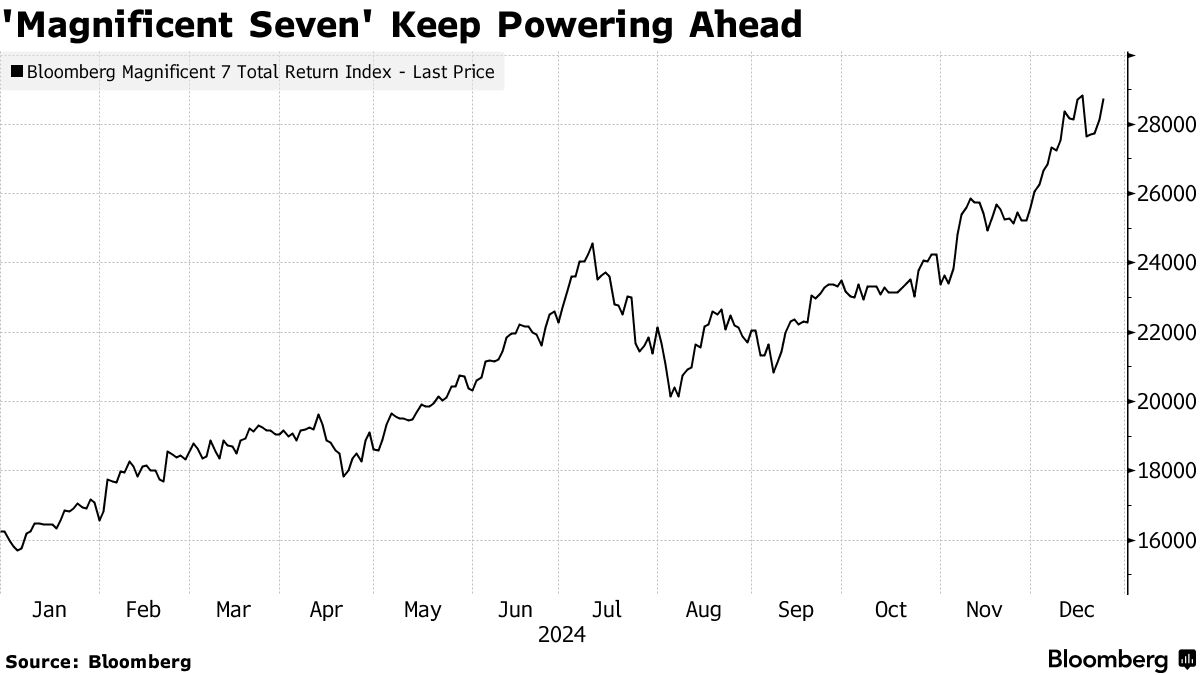

Thị trường chứng khoán Mỹ tiếp tục khởi sắc vào đêm qua, với sự dẫn đầu của các cổ phiếu công nghệ lớn. Tesla dẫn đầu đà tăng, trong khi Broadcom và Advanced Micro Devices cũng ghi nhận mức tăng đáng kể sau khi chính quyền Tổng thống Joe Biden khởi động cuộc điều tra về chip sản xuất tại Trung Quốc. Trong bối cảnh khối lượng giao dịch thấp, chỉ số S&P 500 tăng hơn 1%, cho thấy sự lạc quan của nhà đầu tư khi kỳ vọng vào "Santa Claus Rally".

Các cổ phiếu công nghệ vốn hóa lớn tiếp tục khẳng định vai trò dẫn dắt trên thị trường chứng khoán, khi chiếm tỷ trọng lớn trong danh mục của nhiều nhà đầu tư tổ chức. Theo nhận định từ Matt Maley tại Miller Tabak, bất kỳ động thái mua vào nào trong tuần tới cũng có khả năng tập trung vào những cái tên nổi bật này, tạo thêm động lực tăng trưởng cho thị trường. Đà tăng của nhóm cổ phiếu công nghệ lớn hiện vẫn là yếu tố chính thúc đẩy sự lạc quan trên Phố Wall.

Hiệu ứng "Santa Claus Rally" – giai đoạn mà thị trường chứng khoán thường tăng điểm trong năm phiên cuối cùng của năm và hai phiên đầu tiên của năm mới – đang được kỳ vọng sẽ tiếp tục phát huy sức mạnh. Theo London Stockton từ Ned Davis Research, tính thời vụ tích cực vào dịp cuối năm vẫn là yếu tố hỗ trợ chính, giúp củng cố tâm lý lạc quan của nhà đầu tư khi năm 2024 chuẩn bị khép lại.

Theo Adam Turnquist tại LPL Financial, kể từ năm 1950, S&P 500 đã tăng trung bình 1.3% trong riêng giai đoạn này, vượt xa mức tăng trung bình bảy ngày của thị trường là 0.3%.

Hiệu ứng này không chỉ mang đến hy vọng ngắn hạn mà còn có thể là tín hiệu tích cực cho cả năm tới. Theo Adam Turnquist từ LPL Financial, khi thị trường kết thúc giai đoạn này một cách tích cực, S&P 500 thường đạt mức tăng trung bình 1.4% trong tháng 1 và 10.4% trong cả năm. Điều này càng củng cố kỳ vọng của nhà đầu tư về một khởi đầu thuận lợi và triển vọng lạc quan cho năm mới.

S&P 500 tăng 1.1%. Nasdaq 100 tăng 1.4%. Chỉ số Dow Jones tăng 0.9%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hầu như không thay đổi ở mức 4.59%. Chỉ số DXY hầu như không thay đổi.

Mặc dù "Santa Claus Rally" thường được coi là một tín hiệu lạc quan cho thị trường vào cuối năm, Sam Stovall từ CFRA nhấn mạnh rằng "Hiện tượng tháng Giêng" là chỉ báo mạnh mẽ hơn trong việc dự đoán hiệu suất thị trường trong năm tiếp theo. Theo chỉ báo này, nếu thị trường tăng trong tháng Giêng, khả năng cao là thị trường sẽ tiếp tục có một năm thành công. Ngược lại, nếu tháng Giêng ghi nhận sự suy giảm, triển vọng cả năm có thể không mấy khả quan. Thuật ngữ này được Yale Hirsch, người sáng tạo ra Niên giám của nhà giao dịch chứng khoán, đặt ra vào năm 1972.

Theo Sam Stovall từ CFRA, lịch sử chứng minh rằng khi thị trường ghi nhận sự tăng trưởng trong tháng Giêng, S&P 500 có xu hướng tăng trung bình 18.3% trong cả năm. Ngược lại, nếu tháng Giêng kết thúc với sự giảm sút, thị trường thường gặp khó khăn trong năm, với mức lợi nhuận trung bình âm 1.9%. Điều này khẳng định vai trò quyết định của tháng Giêng trong việc phản ánh triển vọng của thị trường.

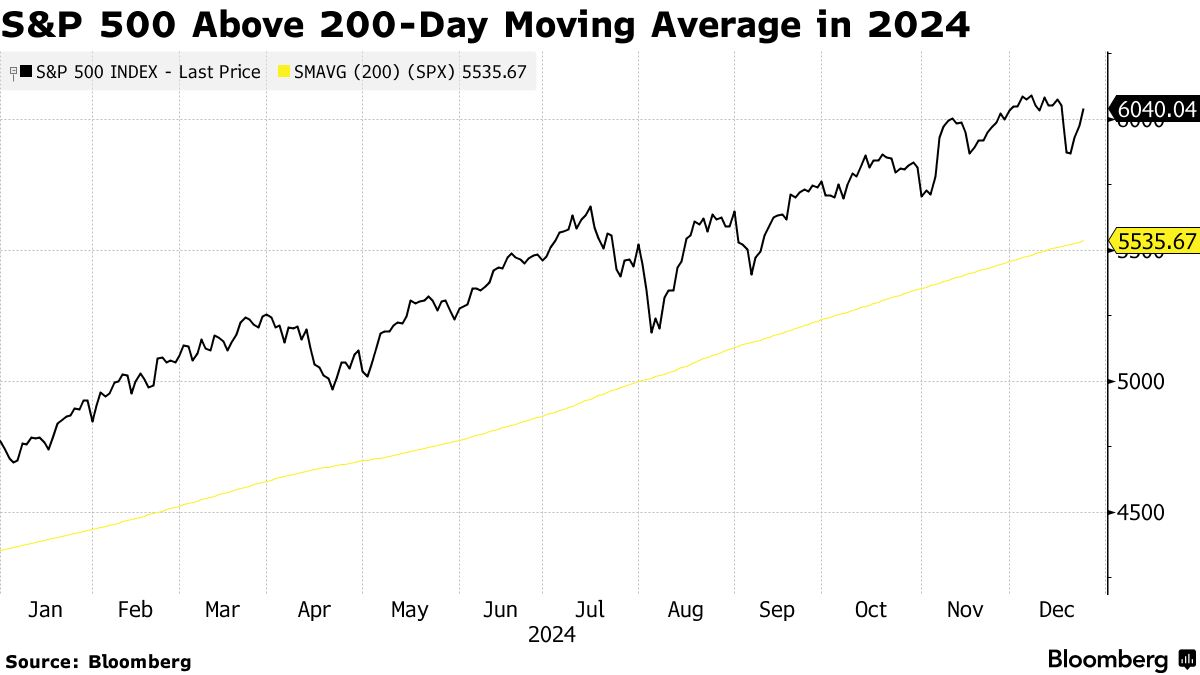

Thị trường chứng khoán Mỹ, đặc biệt là chỉ số S&P 500, đã có một năm 2024 đầy tích cực với mức tăng vượt 25%, đánh dấu một đợt phục hồi mạnh mẽ. Đặc biệt, không có đợt điều chỉnh nào lớn hơn 10%, điều này cho thấy sự ổn định và sự tự tin của nhà đầu tư. Ngoài ra, S&P 500 duy trì vững vàng trên đường MA 200 ngày, một chỉ báo quan trọng cho thấy xu hướng tăng trưởng ổn định của thị trường trong suốt năm nay.

Nếu không có đợt bán tháo lớn trong những ngày giao dịch cuối năm, đây sẽ là năm thứ 12 liên tiếp kể từ năm 1952 mà S&P 500 giữ vững vị trí trên đường trung bình động 200 ngày, phản ánh một xu hướng tăng trưởng ổn định và bền vững của thị trường.

Bespoke lưu ý rằng thay đổi trung bình của năm tiếp theo sau những năm như vậy là tăng 4.6%, thấp hơn mức trung bình 9.2% cho tất cả các năm.

Khách hàng của Bank of America đã tiếp tục mua cổ phiếu Mỹ trong tuần thứ bảy liên tiếp, cho thấy sự lạc quan bền vững đối với triển vọng của thị trường chứng khoán Mỹ. Đây là tín hiệu tích cực từ các nhà đầu tư, phản ánh niềm tin vào tình hình kinh tế và tài chính của quốc gia, đồng thời tạo động lực thúc đẩy sự tăng trưởng của thị trường trong thời gian tới. Tương tự như năm tuần trước, khách hàng đã mua cả cổ phiếu đơn lẻ và quỹ ETF, với dòng vốn lớn hơn vào cổ phiếu đơn lẻ. Dòng vốn chủ yếu đổ vào các công ty vốn hóa lớn.

Các chiến lược gia từ Citigroup khuyến nghị nhà đầu tư nên áp dụng một cách tiếp cận cân bằng hơn đối với cổ phiếu Mỹ trong quý đầu tiên của năm, tập trung vào các ngành phòng thủ như y tế và tiêu dùng thiết yếu. Trong bối cảnh thị trường có thể gặp nhiều biến động, các lĩnh vực này được cho là ổn định và ít bị ảnh hưởng bởi sự biến động của thị trường. Điều này phản ánh sự thận trọng của các chiến lược gia Citigroup đối với sự tiếp tục tăng trưởng mạnh mẽ của các cổ phiếu tăng trưởng trong giai đoạn đầu năm.

Họ đã nâng nhóm cổ phiếu chăm sóc sức khỏe lên mức "tăng tỷ trọng" trong danh mục đầu tư, nhận định rằng định giá ngành này hiện đang thấp hơn mức trung bình lịch sử và các yếu tố cơ bản đang có dấu hiệu cải thiện. Đồng thời, họ cũng lựa chọn những cổ phiếu tăng trưởng có tiềm năng vượt trội, với kỳ vọng vào khả năng cải thiện biên lợi nhuận và sự tăng trưởng bền vững trong tương lai.

Họ đã quyết định tăng tỷ trọng đầu tư vào các ngành truyền thông, internet và chất bán dẫn, dự báo rằng những lĩnh vực này sẽ tiếp tục có sự tăng trưởng mạnh mẽ trong tương lai. Đồng thời, họ cũng giữ mức "trọng số thị trường" đối với ngành phần mềm, phản ánh một cách tiếp cận trung lập, không kỳ vọng sự tăng trưởng vượt bậc từ ngành này, nhưng vẫn duy trì sự ổn định trong danh mục đầu tư.

Bloomberg