Chỉ số CPI của Mỹ có đang đánh giá quá thấp vai trò của tiền thuê nhà?

Nguyễn Tuấn Đạt

Junior Analyst

CPI có nhiều sai sót trong cách đo lường lạm phát, và Fed lại dựa vào những dữ liệu sai lệch đó để đưa ra các quyết sách kinh tế. Mặc dù mức lương trung bình tăng nhanh hơn CPI, điều này lại chỉ có lợi cho người sở hữu nhà, còn những người thuê nhà lại chịu ảnh hưởng nặng nề.

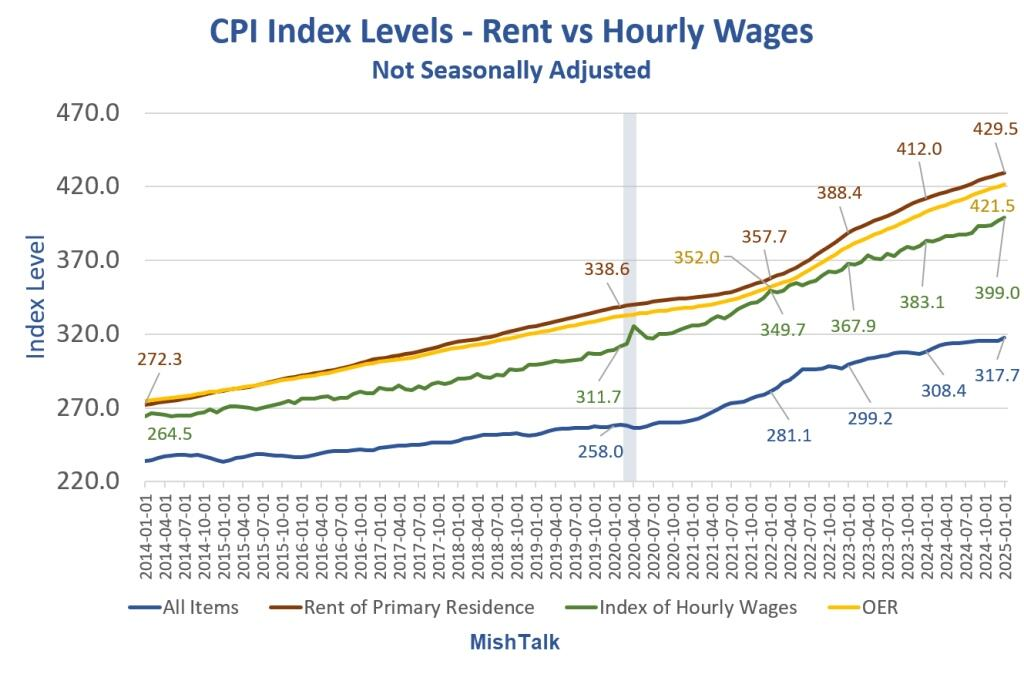

Mặc dù tiền lương của người lao động Mỹ đã tăng 14.1% kể từ năm 2022, nhưng không có nghĩa là tất cả mọi người đều được hưởng lợi. Những người sở hữu nhà có thể giữ nguyên chi phí nhà ở nhờ lãi suất thế chấp cố định hoặc đã trả hết nợ, trong khi người đi thuê lại phải gánh mức tăng tiền thuê lên tới 20.1%, vượt xa mức lạm phát chung. Chỉ số OER (giá thuê tương đương chủ sở hữu) chiếm 26.38% trong CPI nhưng không phản ánh đúng thực tế chi tiêu của người thuê nhà.

Điều này dẫn đến việc CPI có thể đánh giá sai mức lạm phát thực sự, đặc biệt đối với những người thuê nhà, vốn đang chịu ảnh hưởng nặng nề từ giá thuê ngày càng tăng. Ngược lại, những người sở hữu nhà, đặc biệt là những người được hưởng lãi suất thế chấp cố định hoặc đã trả hết nợ, ít bị tác động hơn, nhưng CPI lại tính chung cả hai nhóm theo một cách giống nhau. Chính sự sai lệch này khiến nhiều chính sách của Fed dựa trên CPI trở nên kém hiệu quả, tạo ra một nền kinh tế hai tầng, nơi người có tài sản hưởng lợi, còn người không có thì lao đao.

Cách tính CPI của Cục Thống kê Lao động Mỹ (BLS) đang tạo ra một bức tranh không hoàn toàn đúng về lạm phát, đặc biệt là chi phí nhà ở. Trong khi tiền thuê nhà chỉ chiếm 7.50% CPI, việc cộng thêm chỉ số OER đã đẩy tỷ trọng này lên 33.78%. Tuy nhiên, nhiều người thuê nhà thực tế phải chi hơn tỷ lệ này cho tiền thuê, khiến họ chịu ảnh hưởng nặng nề từ lạm phát nhà ở. Với tỷ lệ sở hữu nhà khoảng 65.7%, tức là có 34.3% dân số đang thuê, nhóm này không chỉ phải đối mặt với giá thuê ngày càng cao mà còn thường mang theo gánh nặng nợ thẻ tín dụng và nợ sinh viên – những yếu tố không được tính vào CPI. Trong khi đó, giá nhà đất cũng bị bỏ qua trong cách đo lường lạm phát, khiến những ai mong muốn mua nhà càng thêm tuyệt vọng. Chính sự sai lệch này đã khiến CPI không phản ánh đúng thực tế, làm lu mờ những khó khăn tài chính mà người thuê nhà đang phải gánh chịu.

Chỉ số Truflation, thước đo lạm phát theo thời gian thực, đang gây tranh cãi khi chỉ báo lạm phát tăng 2.06% so với năm trước, thấp hơn nhiều so với con số chính thức. Tuy nhiên, con số này không phản ánh đầy đủ thực tế khi Truflation loại bỏ giá nhà, trong khi giá nhà tăng vọt đã khiến nhiều người từ bỏ giấc mơ sở hữu nhà. Ngoài ra, mô hình này cũng giảm nhẹ vai trò của OER, làm hạ thấp tác động của chi phí nhà ở trong rổ lạm phát. Đáng chú ý, Truflation chỉ tính giá thuê dựa trên các hợp đồng mới ký kết, vốn chỉ chiếm khoảng 10% thị trường, mà bỏ qua mức tăng giá dần theo thời gian của những hợp đồng cũ. Điều này dẫn đến việc lạm phát mà Truflation công bố thấp hơn thực tế, trong khi nhiều người thuê nhà vẫn đang chật vật với giá thuê tăng cao. Chính những sai lệch này khiến Truflation trở thành một thước đo kém chính xác, không phản ánh đúng mức độ khó khăn tài chính mà nhiều người đang phải đối mặt.

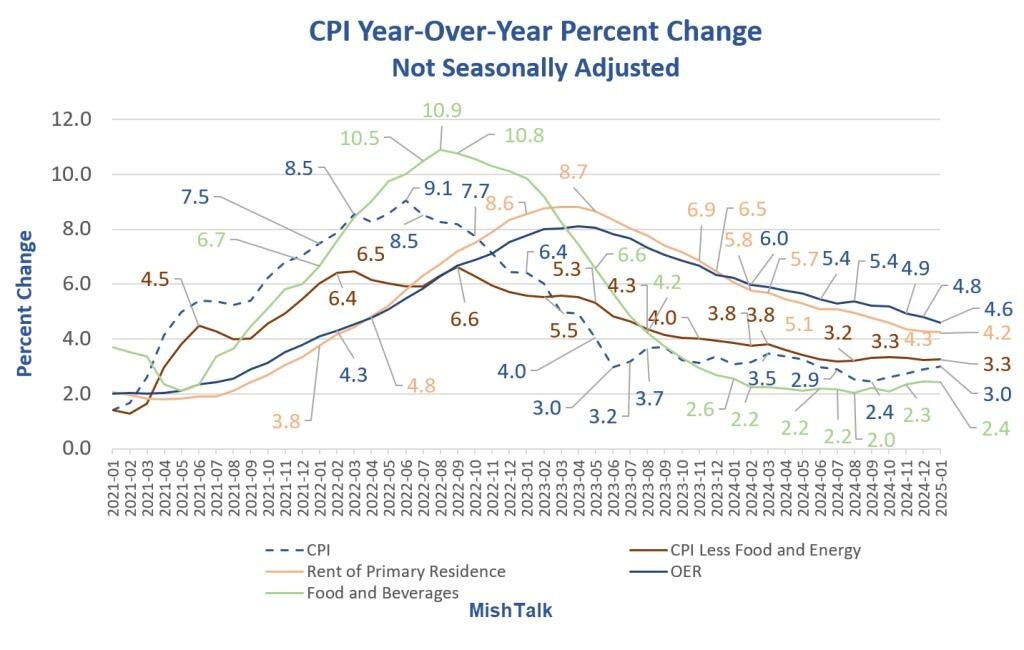

Dù CPI chính thức chỉ tăng 3.0% và Truflation báo cáo lạm phát 2.1%, nhiều người vẫn cảm thấy chi phí sinh hoạt của họ tăng cao hơn đáng kể. Tiền thuê nhà đã tăng 4,6%, vượt xa mức lạm phát chung, khiến những người thuê nhà—nhóm vốn đã dành phần lớn thu nhập cho chỗ ở—chịu ảnh hưởng nặng nề nhất. Ngoài ra, những ai phải trả bảo hiểm y tế hay nợ sinh viên cũng không thấy nhẹ nhõm hơn khi CPI không trực tiếp tính đến lãi suất thẻ tín dụng hoặc các khoản nợ này. Trong khi đó, những người muốn mua nhà ngày càng tuyệt vọng khi giá bất động sản tiếp tục leo thang, nhưng Fed và các cơ quan thống kê lại không coi đây là một phần của lạm phát. Những thực tế này khiến nhiều người hoài nghi rằng CPI hay Truflation có thực sự phản ánh đúng mức độ khó khăn tài chính mà họ đang phải đối mặt hay không.

Chính sách tiền tệ của Fed trong đại dịch đã tạo ra một khoảng cách ngày càng lớn giữa người sở hữu nhà và những người chưa kịp bước chân vào thị trường bất động sản. Khi Fed hạ lãi suất xuống 0, lãi suất thế chấp giảm mạnh xuống 3.0% hoặc thấp hơn, cho phép những người đã có nhà tái cấp vốn, giảm khoản thanh toán hàng tháng và có thêm tiền để chi tiêu. Trong khi đó, những người chưa có nhà lại rơi vào thế khó khi giá nhà tăng vọt do nhu cầu mua bùng nổ. Tuy vậy, dù giá nhà tăng phi mã, Fed và các nhà kinh tế vẫn không coi đây là một phần của lạm phát, khiến chính sách tiền tệ chỉ có lợi cho nhóm nắm giữ tài sản, trong khi những người khác ngày càng xa rời giấc mơ sở hữu nhà.

Kinh tế Mỹ hiện nay đang chia thành hai thái cực: một bên là những người sở hữu tài sản và bên kia là những người không có tài sản. Nhóm người sở hữu tài sản, đặc biệt là bất động sản và chứng khoán, được hưởng lợi từ các chính sách tiền tệ, như lãi suất thấp và sự tăng trưởng của thị trường tài sản, giúp họ tiêu dùng mạnh mẽ và gia tăng giàu có. Ngược lại, nhóm không sở hữu tài sản, bao gồm nhiều người trẻ và cộng đồng da màu, lại phải vật lộn với sự khó khăn tài chính, không thể tham gia vào các cơ hội mà nền kinh tế cung cấp. Chính sự phân hóa này đã khiến những nhóm thiệt thòi chuyển sang ủng hộ Trump trong bầu cử, phản ánh sự bất mãn với hệ thống hiện tại. Dù các nhà kinh tế như Paul Krugman ca ngợi nền kinh tế của Tổng thống Biden, nhưng tác giả cho rằng chính sách hiện tại chỉ có lợi cho người giàu và không phản ánh đầy đủ sự chênh lệch ngày càng tăng giữa các nhóm trong xã hội.

Thâm hụt ngân sách dự kiến sẽ tiếp tục gia tăng trong tương lai, và chính sách của Trump có thể khiến tình hình trở nên tồi tệ hơn. Khi chính phủ tăng cường vay mượn để chi tiêu, điều này sẽ dẫn đến lạm phát, khi cầu đối với hàng hóa và dịch vụ tăng, đồng thời đẩy giá cả lên cao. Vào ngày 23/1, Trump đã yêu cầu Fed hạ lãi suất ngay lập tức để giảm bớt tác động của lạm phát và thúc đẩy tăng trưởng kinh tế. Tuy nhiên, Trump nên chỉ trích chính sách của Fed vì việc cắt giảm lãi suất trước cuộc bầu cử đã góp phần làm tăng giá nhà và tạo ra nhiều khó khăn trong nền kinh tế.

Zerohedge