ChinaPulse: Sự cấp thiết của chính phủ trong việc ổn định tăng trưởng kinh tế Trung Quốc

Tạ Thị Giang

Junior Analyst

Dữ liệu tháng 8 về các chỉ số kinh tế chính của Trung Quốc cho thấy đà phục hồi kinh tế tiếp tục chậm lại so với cùng kỳ năm trước.

Dự báo cuối kỳ của MUFG

Kinh tế Trung Quốc: Cần nỗ lực đáng kể để hỗ trợ nền kinh tế phục hồi sau suy thoái chu kỳ

Vào ngày 14 tháng 9 năm 2024, Cục Thống kê Quốc gia Trung Quốc (NBS) công bố các số liệu chính về chỉ số kinh tế vĩ mô trong tháng 8. Nhìn chung, tăng trưởng của các chỉ số chính đã giảm so với mức tăng trưởng trong tháng 7 và yếu hơn kỳ vọng của thị trường. Nền kinh tế Trung Quốc có khả năng tăng trưởng từ 4.5% đến 4.7% so với cùng kỳ năm ngoái trong tháng 7 và tháng 8.

Doanh số bán lẻ và đầu tư yếu, cùng với nhu cầu vay thấp từ cả hộ gia đình và doanh nghiệp, cho thấy mong muốn tiêu dùng và đầu tư còn hạn chế. Tâm lý yếu kém này phần lớn liên quan đến sự suy thoái của lĩnh vực bất động sản.

Phản ứng của thị trường đối với các số liệu gần đây và sự thiếu hụt các biện pháp quyết liệt từ chính phủ là tiêu cực. Chỉ số Shanghai-Shenzhen CSI 300 đã giảm gần 9% trong hai tháng rưỡi qua, xuống mức hiện tại là 3.159 điểm. Đầu tư danh mục đang đổ dồn vào các tài sản an toàn, đẩy lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Trung Quốc xuống còn 2.07%.

Tăng trưởng của Trung Quốc trong năm nay được hỗ trợ tích cực bởi nhu cầu xuất khẩu ổn định. Thực tế, có một sự tương phản lớn giữa nhu cầu xuất khẩu mạnh và nhu cầu trong nước yếu trong những tháng gần đây. Nhìn về phía trước, nền kinh tế đang phải đối mặt với áp lực giảm mạnh hơn, bao gồm khả năng nhu cầu bên ngoài suy yếu do tăng trưởng kinh tế Mỹ chậm lại, cùng với nguy cơ giảm phát trong nước kéo dài, tỷ lệ thất nghiệp tăng, và nhiều yếu tố khác.

Chúng tôi dự đoán Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ tiếp tục cắt giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc (RRR), nhưng để đối phó với áp lực giảm mạnh, việc áp dụng các biện pháp kích thích tài khóa sẽ là yếu tố quan trọng.

Chi tiết về dữ liệu vĩ mô tháng 8:

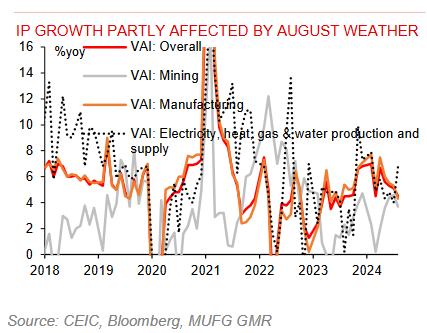

- Tăng trưởng chỉ số sản xuất công nghiệp (IP) vẫn vững chắc nhưng bị ảnh hưởng một phần bởi thời tiết nóng trong tháng 8.

Chỉ số sản xuất công nghiệp (IP) vẫn giữ vững trong tháng 8, với mức tăng nhẹ liên tục trong ba tháng (khoảng 0.3-0.4% so với tháng trước). Tuy nhiên, tốc độ tăng trưởng IP đã chậm lại từ mức 5.1% so với cùng kỳ năm trước trong tháng 7 xuống còn 4.5% trong tháng 8, thấp hơn so với dự báo của thị trường là 4.7%.

Theo loại hình doanh nghiệp, tăng trưởng của các doanh nghiệp nhà nước và doanh nghiệp liên doanh tăng nhẹ 0.1 ppts, trong khi tăng trưởng của các doanh nghiệp khác chậm lại. Tăng trưởng của các doanh nghiệp tư nhân giảm 0.7 ppts xuống còn 4.5% so với cùng kỳ năm trước, doanh nghiệp cổ phần giảm 0.4 ppts xuống còn 5% so với cùng kỳ năm trước, và doanh nghiệp có vốn đầu tư nước ngoài từ Hồng Kông, Ma Cao và Đài Loan giảm 1.4 ppts xuống còn 2.8% so với cùng kỳ năm trước.

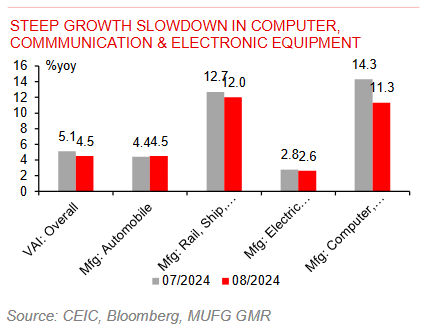

Theo ngành, mức tăng trưởng của cả ngành khai thác và sản xuất đều chậm lại khoảng 1 ppts, đạt 3.7% và 4.3% so với cùng kỳ năm trước trong tháng 8. Trong ngành sản xuất, sự giảm tốc lớn nhất được thấy ở các thiết bị điện tử, truyền thông và máy tính, với mức giảm 3 ppts xuống còn 11.3% so với cùng kỳ năm trước. Ngược lại, tăng trưởng của IP trong ngành điện, sản xuất và cung cấp nhiệt đã tăng tốc thêm 2.8 ppts lên 6.8% so với cùng kỳ năm trước trong tháng 8. Thời tiết nóng trong tháng 8 có thể đã ảnh hưởng đến sản xuất công nghiệp trong các lĩnh vực khai thác và sản xuất một phần nào đó, trong khi lại góp phần tích cực vào tăng trưởng sản xuất tiện ích.

Mặc dù vậy, tăng trưởng sản xuất công nghiệp công nghệ cao vẫn mạnh ở mức 8.6% so với cùng kỳ năm trước trong tháng 8, dù chậm hơn so với mức 10% trong tháng trước. Cuối cùng, tăng trưởng sản xuất dịch vụ giảm nhẹ từ 4.8% so với cùng kỳ năm trước trong tháng 7 xuống còn 4.6% trong tháng 8.

Biểu đồ 1: Dự báo tăng trưởng IP bị ảnh hưởng một phần bởi thời tiết tháng 8

Biểu đồ 2: Tăng trưởng chậm lại trong lĩnh vực máy tính, thiết bị truyền thông và thiết bị điện tử

- Tăng trưởng doanh số bán lẻ đã yếu đi trong tháng 8

Tăng trưởng doanh số bán lẻ trong tháng 8 đã giảm xuống còn 2.1% so với cùng kỳ năm trước, từ mức 2.7% của tháng 7, thấp hơn dự báo của thị trường là 2.5%. Mức doanh số bán lẻ không thay đổi so với tháng trước. Tăng trưởng doanh số bán lẻ hàng hóa đã giảm 0.8 ppts xuống còn 1.9% so với cùng kỳ năm trước trong tháng 8, trong khi tăng trưởng ngành dịch vụ ăn uống tăng nhẹ 0.3 ppts lên 3.3% so với cùng kỳ năm trước.

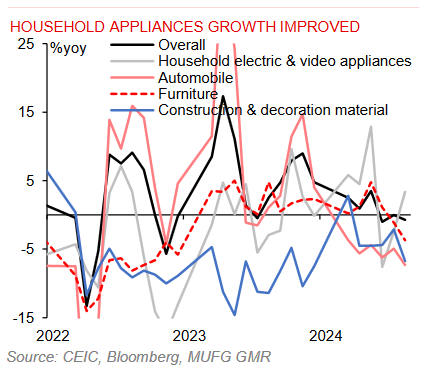

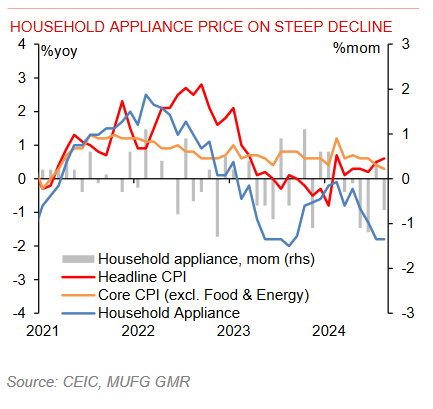

Đối với doanh số bán lẻ hàng hóa từ các doanh nghiệp quy mô lớn đã chỉ định, doanh số bán lẻ thực phẩm, ngũ cốc và dầu vẫn giữ được mức tăng trưởng mạnh ở mức 10% so với cùng kỳ năm trước trong tháng 8. Ngược lại, chúng tôi ghi nhận sự giảm sút đáng kể trong các lĩnh vực ô tô (-2.4 ppts xuống -7.3% so với cùng kỳ năm trước), vật liệu xây dựng và trang trí (-4.6 ppts xuống -6.7% so với cùng kỳ năm trước) và đồ nội thất (-2.6 ppts xuống -3.7% so với cùng kỳ năm trước). Chúng tôi nghĩ rằng sự giảm sút ở các lĩnh vực này phản ánh nhu cầu về nhà ở đang yếu đi. Tuy nhiên, điểm sáng là sự phục hồi tăng trưởng 5.8 ppts trong lĩnh vực thiết bị điện gia dụng và video lên 3.4% so với cùng kỳ năm trước trong tháng 8, điều này có thể do chương trình đổi mới hàng hóa tiêu dùng được triển khai.

Biểu đồ 3: Tăng trưởng doanh số bán lẻ đã yếu đi trong tháng 8

Biểu đồ 4: Dự báo tăng trưởng ngành thiết bị gia dụng đã được cải thiện

- Ổn định lĩnh vực bất động sản vẫn là ưu tiên hàng đầu của chính phủ

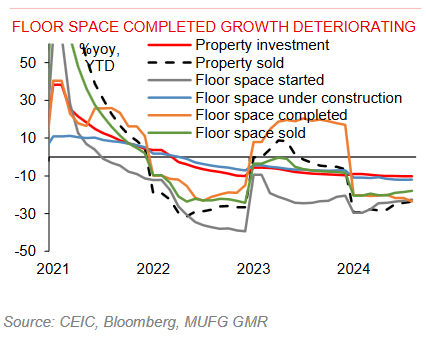

Dữ liệu tháng 8 không cho thấy sự thay đổi lớn trong các chỉ số hoạt động chính của lĩnh vực bất động sản, bao gồm đầu tư vào bất động sản, số lượng bất động sản đã bán, diện tích sàn bắt đầu xây dựng và diện tích sàn đã bán. Các chỉ số này chỉ biến động từ -3.5% đến 3.5% so với tháng trước. Tỷ lệ tăng trưởng hàng năm của các chỉ số này vẫn đang suy giảm mạnh.

Trong tháng 8, chúng tôi ghi nhận sự tiếp tục suy giảm ở số lượng bất động sản đã bán (-17.1% so với -15.8% trong tháng 7), diện tích sàn đã bán (-12.6% so với -11.6% trong tháng 7), và diện tích sàn hoàn thành (-36.5% so với -22.3% trong tháng 7). Ngược lại, có một số cải thiện nhỏ ở diện tích sàn bắt đầu xây dựng (-17.2% so với -19.5% trong tháng 7) và diện tích sàn đang xây dựng (-8.9% so với -20.5% trong tháng 7). Sự suy giảm đầu tư vào bất động sản đã giảm nhẹ xuống còn -8.5%, so với -8.9% trong tháng 7.

Trong giai đoạn từ đầu năm đến nay (từ tháng 1 đến tháng 8), số lượng bất động sản đã bán giảm -23.6%, diện tích sàn đã bán giảm -18%, diện tích sàn bắt đầu xây dựng giảm -22.5% và diện tích sàn đang xây dựng giảm -12%. Đầu tư vào bất động sản giảm -10.2% và diện tích sàn hoàn thành giảm -23.6%.

Tóm lại, lĩnh vực bất động sản của Trung Quốc vẫn đang tìm đáy, với giá bất động sản vẫn đang giảm. Số liệu tháng 8 cho thấy các chính sách của chính phủ trong thời gian gần đây chưa tạo ra ảnh hưởng đáng kể đến nhu cầu của hộ gia đình về nhà ở. Với nhiều căn hộ đã bán nhưng chưa được bàn giao, diện tích sàn bắt đầu xây dựng cũng như diện tích sàn đang xây dựng vẫn đang ở mức âm sâu (-22.5% so với năm trước và -12% so với năm trước), cần thêm nhiều nguồn vốn để hỗ trợ các nhà phát triển bàn giao nhà mới.

Có thông tin cho rằng chính phủ đang xem xét giảm lãi suất thế chấp hiện tại càng sớm càng tốt trong tháng 9 (giảm 50 bps) để thu hẹp khoảng cách giữa lãi suất thế chấp hiện tại và lãi suất thế chấp mới. Một số ước tính cho rằng lãi suất thế chấp hiện tại cao hơn khoảng 100 bps so với lãi suất cho thế chấp mới. Việc giảm 50 bps trên tổng số thế chấp 38 nghìn tỷ RMB (tính đến tháng 6 năm nay) sẽ tiết kiệm cho các hộ gia đình 189 tỷ RMB mỗi năm, tương đương 0.15% GDP, cho tiêu dùng tiềm năng. Điều này có thể giúp làm chậm tốc độ trả nợ của các chủ nhà nhờ chi phí cơ hội thấp hơn do lãi suất thế chấp giảm. Việc giảm số tiền trả nợ thế chấp có thể được chuyển thành mức tiêu dùng cao hơn và đồng thời hỗ trợ bảo vệ bảng cân đối kế toán của các ngân hàng.

So với các biện pháp kích thích từ phía cầu, chúng tôi cho rằng chính phủ nên chủ động hơn trong việc cải thiện nguồn cung trong lĩnh vực bất động sản để thiết lập sự phát triển lành mạnh. Điều này đòi hỏi nhiều nguồn vốn hơn từ chính phủ để hỗ trợ giảm tồn kho và đảm bảo việc bàn giao nhà của các nhà phát triển.

Biểu đồ 5: Tăng trưởng diện tích sàn hoàn thành đang suy giảm

Biểu đồ 6: Dư nợ thế chấp đang giảm

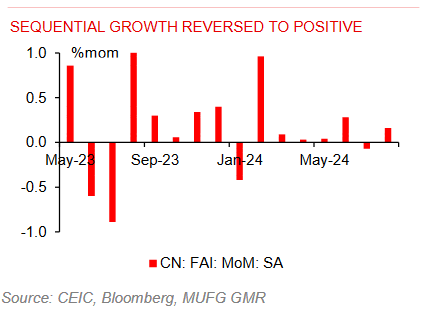

- Đầu tư cố định (FAI) tăng 0.16% so với tháng trước vào tháng 8

Xét về mặt tuần tự, FAI đã đảo ngược mức tăng trưởng âm -0.07% so với tháng trước vào tháng 7 và mở rộng tăng trưởng lên 0.16% so với tháng trước vào tháng 8. Tuy nhiên, mức tăng trưởng FAI tính từ đầu năm (YTD) so với cùng kỳ năm trước đã giảm từ 3.6% vào tháng 7 xuống còn 3.4% vào tháng 8, thấp hơn dự đoán của thị trường là 3.5%. Theo loại hình sở hữu, chúng tôi thấy sự giảm tốc trong tăng trưởng FAI đối với cả doanh nghiệp nhà nước và doanh nghiệp tư nhân. Đối với doanh nghiệp nhà nước, mức tăng trưởng FAI giảm từ 6.3% YTD trong tháng 7 xuống còn 6.0% YTD, còn đối với doanh nghiệp tư nhân, mức tăng trưởng giảm từ 0% YTD trong tháng 7 xuống còn -0.2% YTD, cho thấy sự thiếu hứng thú trong việc mở rộng kinh doanh.

FAI đã tăng 1.5% so với cùng kỳ năm trước vào tháng 8, tăng từ mức giảm -1.35% vào tháng 7.

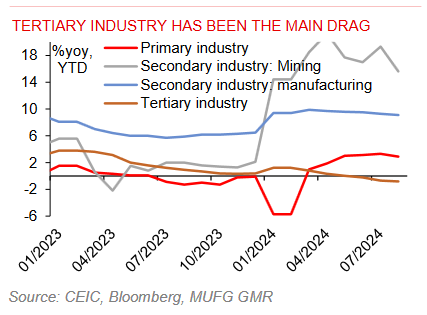

Phân loại theo ngành, chúng tôi cũng quan sát thấy sự giảm mạnh trong tăng trưởng FAI ở các ngành sơ cấp, trung cấp và dịch vụ. Tăng trưởng FAI YTD của ngành sơ cấp giảm nhẹ xuống 2.9% so với mức 3.3% vào tháng 7, trong khi ngành khai thác mỏ ở ngành trung cấp giảm xuống 15.6% từ mức 19.3% vào tháng 7, ngành chế biến cũng không ngoại lệ (từ 9.3% vào tháng 7 xuống 9.1%).

Trong ngành chế biến, đã có sự tăng tốc đáng kể trong FAI của ngành luyện kim màu, với mức tăng 2.5 ppts lên 26.2% YTD. Tăng trưởng FAI YTD của ngành dịch vụ tiếp tục giảm nhẹ 0.1 ppts xuống -0.8% so với cùng kỳ năm trước, do sự tăng trưởng cơ sở hạ tầng chậm lại (từ 4.9% vào tháng 7 xuống 4.4%). Trong cơ sở hạ tầng, chúng tôi nhận thấy sự giảm nhẹ trong tăng trưởng FAI YTD của ngành vận tải đường sắt (-1.1 ppts) và vận tải đường bộ (-0.8 ppts), trong khi ngành quản lý tài nguyên nước, môi trường và tiện ích tăng 0.5 ppts.

FAI yếu chủ yếu do tâm lý yếu và kỳ vọng tiêu cực về nền kinh tế. Chính phủ cần nỗ lực để cải thiện tâm lý, bên cạnh các biện pháp đối kháng chu kỳ lớn để ổn định tăng trưởng kinh tế.

Biểu đồ 7: Tăng trưởng liên tục đã đảo chiều dương

Biểu đồ 8: Ngành dịch vụ là yếu tố chính cản trở tăng trưởng liên tục, nhưng hiện tại đã chuyển sang tăng trưởng tích cực

- Tăng trưởng xuất khẩu toàn cầu được thúc đẩy nhờ tăng trưởng xuất khẩu hàng cơ khí và điện tử

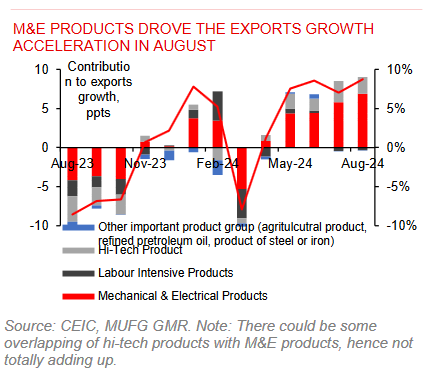

Xuất khẩu của Trung Quốc trong tháng 8 đã phần nào giúp thị trường yên tâm hơn. Tăng trưởng xuất khẩu (tính theo USD) của Trung Quốc đã tăng lên 8.7% so với cùng kỳ năm ngoái, sau khi giảm và thấp hơn dự báo trong tháng 7 (7.0% so với cùng kỳ năm ngoái), do sự suy giảm trong xuất khẩu hàng hóa lao động-intensif. Sự gia tăng tăng trưởng trong tháng 8 có thể được giải thích nhờ vào xuất khẩu hàng cơ khí và điện tử, với sự đóng góp vào tăng trưởng xuất khẩu toàn cầu đã tăng từ 5.8 ppts trong tháng 7 lên 6.9 ppts trong tháng 8. Xuất khẩu hàng hóa lao động-intensif vẫn tiếp tục là một lực cản trong tháng 8 nhưng ở mức độ thấp hơn, với đóng góp tiêu cực giảm từ -0.4 ppts trong tháng 7 xuống còn -0.3 ppts trong tháng 8. Ngược lại, hàng công nghệ cao đã đóng góp 2.1 ppts trong tháng 8 so với 2.8 ppts trong tháng trước.

Trong số các sản phẩm cơ khí và điện tử xuất khẩu, đã thấy sự gia tăng xuất khẩu ở điện thoại di động (+12 ppts), phương tiện giao thông (+19 ppts) và tàu biển (+6 ppts). Tăng trưởng xuất khẩu của phương tiện giao thông (32.7% so với cùng kỳ năm ngoái), điện thoại di động (17% so với cùng kỳ năm ngoái) và tàu biển (60.6% so với cùng kỳ năm ngoái) đều ở mức cao.

Trong tháng 8, nhu cầu của EU đối với hàng hóa Trung Quốc tiếp tục cải thiện khi chúng ta thấy sự đóng góp gia tăng từ xuất khẩu sang EU (+0.7 ppts) vào tăng trưởng xuất khẩu toàn cầu. Ngược lại, nhu cầu của Mỹ và ASEAN đối với hàng hóa Trung Quốc đã giảm với cả hai sự đóng góp giảm 0.4 ppts.

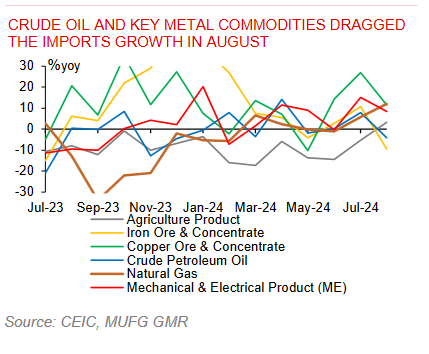

Tăng trưởng nhập khẩu của Trung Quốc, mặt khác, đã giảm mạnh từ 7.2% so với cùng kỳ năm ngoái trong tháng 7 xuống còn 0.5% so với cùng kỳ năm ngoái trong tháng 8, thấp hơn mức dự báo tăng trưởng 2.5% so với cùng kỳ năm ngoái. Trong khi sự giảm sút một phần do giá hàng hóa toàn cầu giảm, tăng trưởng nhập khẩu gần như bằng không phản ánh nhu cầu nội địa yếu hơn.

Biểu đồ 9: Các sản phẩm M&E đã thúc đẩy sự tăng trưởng xuất khẩu nhanh chóng trong tháng 8

Biểu đồ 10: Dầu thô và các hàng hóa kim loại chủ chốt đã kéo giảm tốc độ tăng trưởng nhập khẩu trong tháng 8

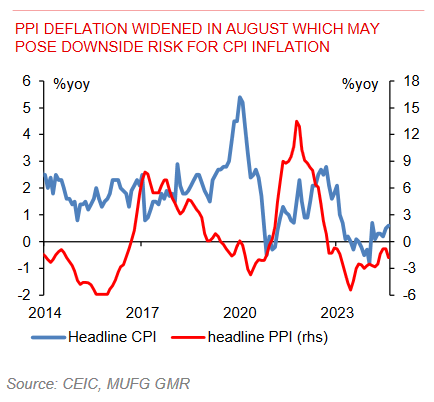

- Áp lực giảm phát gia tăng yêu cầu hành động chính sách nhanh chóng

Mặc dù tỷ lệ lạm phát giá thực phẩm tăng mạnh 2.8% so với cùng kỳ năm trước, nhưng tỷ lệ lạm phát CPI tổng thể vẫn chỉ ở mức 0.6% so với cùng kỳ năm trước, cao hơn chút so với mức 0.5% của tháng 7 nhưng thấp hơn so với dự báo 0.7%. Lạm phát CPI cơ bản (không tính thực phẩm và năng lượng) đã giảm nhẹ xuống 0.3% so với cùng kỳ năm trước trong tháng 8, mức thấp nhất kể từ tháng 3 năm 2021. Về giá xuất xưởng, giảm phát PPI đã xấu đi từ mức giảm 0.8% so với cùng kỳ năm trước trong tháng 7 lên 1.8% trong tháng 8, tệ hơn so với dự báo giảm phát 1.5% so với cùng kỳ.

So với tháng trước, PPI giảm thêm 0.7% so với tháng trước, so với mức giảm 0.2% trong tháng 7. Giá của các nhà sản xuất đầu nguồn (như khai thác mỏ) đã đảo ngược xu hướng tăng trong các tháng trước và giảm 1.6% trong tháng 8. Giá của các nhà sản xuất trung gian (như nguyên liệu thô và hàng hóa chế tạo) tiếp tục chịu áp lực với việc nguyên liệu thô và hàng hóa chế tạo giảm thêm lần lượt là 1.2% và 0.9%, trong khi giá hàng tiêu dùng giữ ổn định trong tháng 8.

Các chỉ số PPI yếu hơn trong tháng 8 phản ánh sự giảm mạnh của giá hàng hóa trong tháng 8, điều này phù hợp với chỉ số phụ về giá đầu vào của chỉ số PMI sản xuất NBS (giảm từ 49.9 ppts trong tháng 7 xuống 43.2 ppts trong tháng 8). Chúng tôi cho rằng chỉ số PPI yếu hơn trong tháng 8 có thể gây ra một số rủi ro giảm cho lạm phát CPI trong những tháng tới.

Sự giảm giá của hàng tiêu dùng trong ngành thiết bị gia dụng cho thấy sự hỗ trợ chính sách hiện tại để kích thích cầu nội địa là chưa đủ. Kể từ khi công bố chương trình đổi mới hàng tiêu dùng vào tháng 3 năm nay, giá thiết bị gia dụng vẫn chưa hồi phục mà tiếp tục giảm, giảm 0.7% so với tháng trước trong tháng 8, sau một đợt phục hồi nhẹ 0.4% trong tháng 7. Điều này xảy ra dù đã có 150 tỷ RMB được phân bổ cho chính quyền địa phương để thúc đẩy chương trình đổi mới từ cuối tháng 7.

Nhìn về phía trước, chúng tôi dự đoán lạm phát CPI tổng thể sẽ vẫn ảm đạm trong thời gian tới. Chúng tôi thấy cần phải khẩn trương phục hồi nhu cầu nội địa khi chỉ số đơn hàng mới của PMI sản xuất NBS tiếp tục co lại và với mức độ lớn hơn, từ 49.3 ppts trong tháng 7 xuống 48.9 ppts trong tháng 8 mặc dù có sự tăng nhẹ trong đơn hàng xuất khẩu mới (vẫn đang co lại).

Biểu đồ 11: Chỉ số giảm phát PPI mở rộng trong tháng 8, điều này có thể tạo ra rủi ro giảm đối với lạm phát CPI

Biểu đồ 12: Giá thiết bị gia dụng đang giảm mạnh

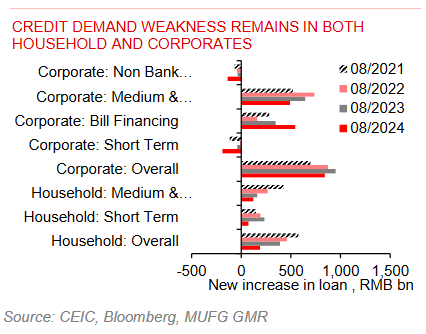

- Nhu cầu vay yếu và gia tăng phát hành trái phiếu chính phủ trong tháng 8

Trong tháng 8, mức tăng mới của tổng tài trợ đạt 3,031 tỷ nhân dân tệ (RMB), giảm nhẹ so với 3,127 tỷ RMB cùng kỳ năm ngoái (tháng 8 2023). Tăng trưởng của tổng tài trợ xã hội giảm từ 8.2% so với cùng kỳ năm ngoái trong tháng 7 xuống còn 8.1% trong tháng 8.

So với một năm trước, mức tăng mới của khoản vay bằng đồng nội tệ trong tháng 8 đạt 1,041 tỷ RMB, giảm 300 tỷ RMB so với tháng 8 năm 2023, trong khi mức tăng mới của phát hành trái phiếu chính phủ là 1,617 tỷ RMB, giảm 441 tỷ RMB so với tháng 8 năm ngoái. Chính phủ đóng vai trò lớn hơn trong việc hỗ trợ tăng trưởng tổng tài trợ.

Dữ liệu về thanh khoản trong tháng 8 cho thấy nhu cầu vay từ các hộ gia đình và doanh nghiệp vẫn yếu. Tốc độ tăng trưởng dư nợ vay ngân hàng tiếp tục chậm lại từ 8.7% yoy trong tháng 7 xuống còn 8.5% yoy trong tháng 8. Khoản vay ngân hàng mới đã giảm từ 1,360 tỷ RMB trong tháng 8 năm ngoái xuống còn 900 tỷ RMB trong tháng 8 năm nay. Các hộ gia đình chỉ ghi nhận khoản vay mới là 190 tỷ RMB trong tháng 8 này, chỉ bằng một nửa so với tháng 8 năm ngoái.

Dựa trên tâm lý yếu kém chung trong ngành bất động sản và sự giảm sút trong dư nợ thế chấp, chúng tôi cho rằng sự kết hợp của doanh số bán nhà chậm chạp và việc thanh toán thế chấp nhanh hơn có thể đã góp phần vào sự giảm sút trong tăng trưởng vay vốn của hộ gia đình trong tháng 8. Ngược lại, các doanh nghiệp đã thêm 840 tỷ RMB khoản vay mới trong tháng 8 so với 949 tỷ RMB cùng kỳ năm ngoái. Tuy nhiên, khoản vay mới chủ yếu tập trung vào hối phiếu, còn các khoản vay ngắn hạn và trung & dài hạn mới đều nhỏ hơn so với một năm trước, phản ánh nhu cầu yếu đối với mở rộng sản xuất.

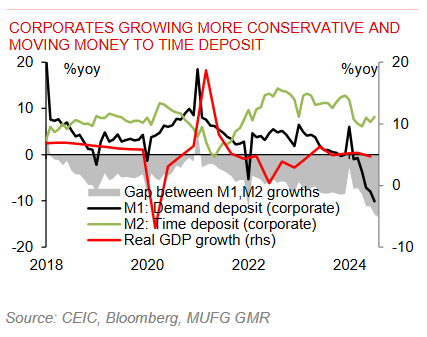

Tăng trưởng M1 giảm xuống còn -7.3% yoy trong tháng 8 từ mức -6.6% yoy trong tháng 7, trong khi tăng trưởng M2 không thay đổi ở mức 6.3% yoy. Trong những tháng gần đây, các doanh nghiệp đã chuyển tiền gửi thanh toán sang tiền gửi có kỳ hạn, do trở nên thận trọng hơn trong đầu tư bởi triển vọng kinh tế yếu kém. Sự gia tăng nhanh chóng của M0, sự thu hẹp lớn hơn của tăng trưởng M1 và sự ổn định của tăng trưởng M2 trong tháng 8 cho thấy có thể các doanh nghiệp tiếp tục chuyển nhiều tiền hơn vào tiền gửi có kỳ hạn trong tháng này.

Biểu đồ 13: Yêu cầu tín dụng vẫn yếu ở cả hộ gia đình và doanh nghiệp

Biểu đồ 14: Các doanh nghiệp ngày càng trở nên thận trọng hơn và chuyển tiền vào các khoản tiết kiệm có kỳ hạn

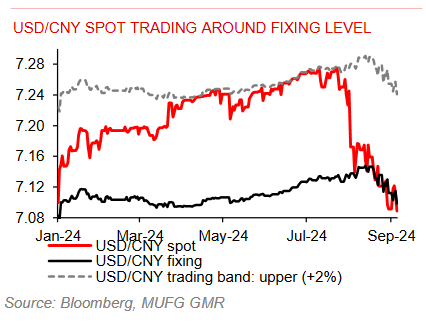

USD/CNY: Dự kiến ổn định trong ngắn hạn, giảm nhẹ trong trung hạn

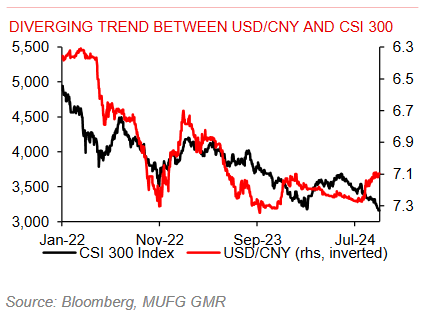

Gần đây, sự biến động của USD/CNY chủ yếu bị chi phối bởi các yếu tố bên ngoài. Trong tháng qua, CNY đã tăng giá so với USD 0.5%, trong khi DXY giảm 0.8%. Sự phát triển kinh tế trong nước đã hạn chế mức tăng giá của CNY, nhưng giá trị của cặp USD/CNY vẫn phản ánh rõ sự yếu kém của USD hơn là dữ liệu vĩ mô không mấy ấn tượng của Trung Quốc. Sức mạnh gần đây của CNY tương phản rõ rệt với diễn biến của CSI 300, chỉ số này đã giảm thêm 5.2% sau khi đã giảm 4.6% trong tháng trước. Có thể thấy một xu hướng giảm rõ rệt ở CSI 300, hiện đang giao dịch ở mức 3.159, mức thấp nhất kể từ đầu năm 2019.

Ý định của Ngân hàng Nhân dân Trung Quốc (PBoC) là duy trì đồng tiền ổn định, không có sự thiên lệch rõ ràng từ việc cố định tỷ giá USD/CNY. PBoC đã hướng tỷ giá USD/CNY giảm theo xu hướng của DXY trong những tuần gần đây, và chúng tôi không kỳ vọng PBoC có xu hướng làm suy yếu hay củng cố CNY trong thời gian tới; một đồng tiền ổn định sẽ phục vụ tốt cho nền kinh tế trong tình trạng hiện tại.

Nhìn về phía trước, trong ngắn hạn, sự biến động của USD/CNY có thể tiếp tục chủ yếu bị chi phối bởi các yếu tố bên ngoài, vì hiệu suất kinh tế có thể không nhanh chóng đảo chiều. Tuy nhiên, chúng tôi kỳ vọng chính phủ sẽ có thêm các biện pháp kích thích chính sách để giúp ổn định tăng trưởng, nếu điều này xảy ra, CNY có thể sẽ mạnh lên.

Biểu đồ 15: Giao dịch spot USD/CNY quanh mức tỷ giá cố định

Biểu đồ 16: Xu hướng phân kỳ giữa tỷ giá USD/CNY và chỉ số CSI 300

Biểu đồ 17: Cách biệt lợi suất thu hẹp sẽ giảm áp lực phá giá đối với đồng nhân dân tệ

MUFG